НвГі»ШЕҜМ¬КЖҝЙЖЪ »ҰҪәөЧІҝУРНыРОіЙ

ЎЎЎЎ№ъДЪҙҰУЪёоҪәНъјҫЎўУЎВнМ©өДПрҪәёЙФӨХюІЯФЪ9ФВ·ЭҙҰУЪЧЕҝХөөЖЪЎў№ъДЪПрҪәөДёЯҝвҙжЈ¬№ъДЪ№©ёшС№БҰҪПҙуЎЈ9ФВөДЖыіөПъКЫНъјҫЎўГА№ъВЦМҘМШұЈ°ёөДөҪЖЪ¶јУРАы»әҪвДҝЗ°ВЦМҘЖуТөөДёЯҝвҙжЎЈФӨјЖ9ФВ·ЭДЪ»ҰҪә1301әПФјФЪ20000-23000ЗшјдАпҪшРРХрөҙЎЈ

ЎЎЎЎТ»Ўў8ФВРРЗй»Ш№Л

ЎЎЎЎ8ФВ·ЭіхЈ¬ЦРКҜ»ҜЎўЦРКҜУН·ЦұрПВөчЛі¶ЎҪәәН¶ЎұҪҪәөДјЫёсЈ¬К№өГПрҪәіцПЦҙу·щөДПВҙмЈ¬ө«Тт22000№ШҝЪЦ§іЕЈ¬»ҰҪәХ№ҝӘ·ҙөҜЧЯКЖЈ¬әуТтЗаөәұЈЛ°ЗшПрҪәҝвҙжҙуБҝЕКЙэЈ¬¶шВЦМҘЖуТөөДПъКЫІ»НъЈ¬өјЦВПрҪәРиЗуөНГФЈ¬КРіЎЕЧС№ФЪПЦЈ¬»ҰҪәТ»ҫЩөшЖЖ22000№ШҝЪЎЈЦ®әуЈ¬УЎВнМ©Иэ№ъіцМЁёЙФӨХюІЯәНГАБӘҙўөДQE3ФӨЖЪЈ¬К№өГПрҪәөДФЩҙОЦ№өш·ҙөҜЎЈ

ЎЎЎЎ¶юЎў»щұҫГж·ЦОц

ЎЎЎЎ(Т»)ПрҪә№©УҰЧҙҝц·ЦОц

ЎЎЎЎУЎВнМ©Иэ№ъХюё®НЖіцПрҪәёЙФӨХюІЯЈ¬ёГјЖ»®өДДЪИЭҙуёЕОӘЈ¬УЎВнМ©Иэ№ъХюё®јЖ»®ҪПЙЩ30Нт¶ЦөДіцҝЪЈ¬ёГіцҝЪБҝПаөұУЪ2012Дк¶ИПрҪәЧЬІъБҝөД3%ЧуУТЎЈН¬КұЈ¬ёГјЖ»®»№ұнКҫҪ«ҝі·ҘҙуёЕ1.6НтЗкөДПрҪәКчЎЈТ»°г¶шСФЈ¬ұ»ҝі·ҘөДПрҪәКч¶аОӘАППрҪәКчЈ¬КфУЪПрҪәЦЦЦІХэіЈөДёьРВ»»ҙъЎЈЧоәуЈ¬М©№ъХюё®ФӯјЖ»®өД150ТЪощУГТФО¬»ӨПрҪәјЫёсөДёЙФӨХюІЯДҝЗ°ФвөҪ·сҫцЈ¬КРіЎөЈУЗЈ¬М©№ъХюё®НЈЦ№КХҙўәуЈ¬КРіЎөДПрҪә№©ёшҪ«ФцјУЈ¬М©№ъ№ъДЪөДПрҪәјЫёсҪ«ПВРРЈ¬¶шіцҝЪөДјхЙЩёьКЗС©ЙПјУЛӘЎЈН¬КұЈ¬ВнАҙОчСЗәНУЎДбБҪ№ъХюё®¶ФёЙФӨХюІЯГ»УРәуРшөДҙлК©Ј¬ҪцУРМ©№ъХюё®¶АБўЦ§іЕЎЈКРіЎ¶ФУЎВнМ©Хюё®¶ФХюІЯөДЦҙРРБҰ¶ИұнКҫ»іТЙЈ¬ТтОӘҙУАъДкөДёЙФӨҙлК©ЦҙРРЗйҝцАҙҝҙЈ¬ҙжФЪЎ°Нө№ӨјхБПЎұКұУРҙжФЪЎЈ

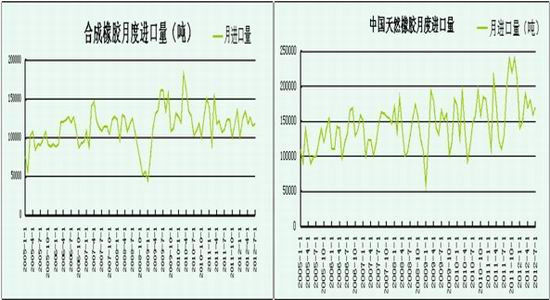

ЎЎЎЎМмИ»ПрҪә·ҪГжЈ¬ОТ№ъ7ФВМмИ»ПрҪә(°ьә¬ҪәИй)ҪшҝЪБҝОӘ17Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪөД13Нт¶ЦФцјУ30.77%Ј¬»·ұИФцјУ6.25%ЎЈ1-7ФВЈ¬ОТ№ъАЫјЖҪшҝЪМмИ»ПрҪә116Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪөД100Нт¶ЦФціӨ15.4%ЎЈХыМеАҙҪІЈ¬ПрҪәҪП2011өДҪшҝЪБҝХыМеУРЛщФціӨЈ¬ө«КЗҪП20121ФВЦБ6ФВөДЖҪҫщБҝАҙҝҙЈ¬7ФВ·ЭҪшҝЪБҝҙҰУЪЖҪҫщЛ®ЖҪёҪҪьЈ¬ОҙіцПЦҪПҙуөДұд»ҜЎЈ

ЎЎЎЎәПіЙПрҪә·ҪГжЈ¬7ФВ·ЭЈ¬ОТ№ъәПіЙПрҪә(°ьә¬ҪәИй)ҪшҝЪБҝОӘ118467¶ЦЈ¬ҪПИҘДкН¬ЖЪөД115744¶ЦФцјУ6.69%Ј¬»·ұИФцјУ2.35%ЎЈ1-7ФВЈ¬ОТ№ъАЫјЖҪшҝЪәПіЙПрҪә838593¶ЦЈ¬ҪПИҘДкН¬ЖЪөД843157¶ЦПВҪө0.5%ЎЈҙУН¬ұИУл»·ұИПаұИЈ¬әПіЙПрҪәөДҪшҝЪБҝұд»ҜІ»ҙуЎЈ

ЎЎЎЎЗаөәұЁЛ°ҝвҙж·ҪГжЈ¬ЗаөәұЈЛ°ЗшПрҪәіцИлҝв»щұҫЖҪәвЎЈіцҝв·ҪГжЈ¬ЗаөәұЈЛ°ЗшЦчТӘПрҪәІЦҝвіцҝвЖХұйИсјхТ»°лЧуУТЈ¬өјЦВіцҝвБҝҙуҪөЎЈУЙУЪЗаөәҪьЖЪМмЖшГЖИИЈ¬јУЦ®¶ФУЪҪөУкөДјЙө¬Ј¬ІЦҝвЖХұйІ»ФёҪУ·ЕФЪКТНвөД»хЈ¬ИлҝвҪПТФНщТІПФЖ«ЙЩЎЈДҝЗ°ПрҪәҝвҙжұЈЛ°ЗшОӘ24Нт¶ЦЧуУТЎЈ

22

22

ЎЎЎЎ(¶ю)РиЗуЧҙҝц·ЦОц

ЎЎЎЎ1ЎўПВУО---Жыіө·ЦОц

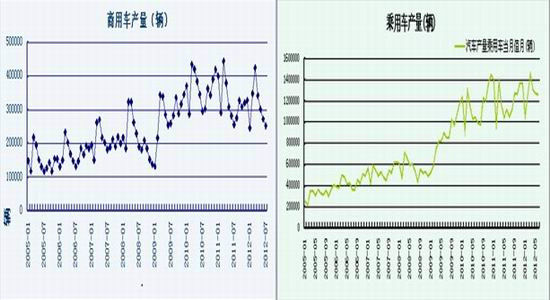

ЎЎЎЎЦР№ъЖыіө№ӨТөРӯ»б(ТФПВјтіЖЎ°ЦРЖыРӯЎұ)№«ІјКэҫЭПФКҫЈ¬8ФВОТ№ъЖыіөІъПъБҝ·ЦұрҙпөҪ139.3НтБҫәН138.11НтБҫЈ¬»·ұИ·ЦұрФціӨ6.66%әН8.29%Ј¬Н¬ұИ·ЦұрФціӨ8.72%әН4.15%ЎЈДҝЗ°ЖыіөөДІъПъҫщіцПЦБЛәГЧӘЈ¬ө«КЗКРіЎИФИ»¶ФёГКэҫЭҙжФЪЧЕТ»¶ЁөДЦКТЙЈ¬ЦчТӘҙжФЪУЪЦР№ъЖыіө№ӨТөРӯ»бУлЦР№ъЖыіөБчНЁРӯ»б¶ФЖыіөҝвҙжөДНіјЖҝЪҫ¶ЎЈ°ҙХХЦРЖыРӯөДұкЧјЈ¬Ц»ТӘЖыіөАлҝӘЖыіөЖуТөјИНкіЙПъКЫЈ¬¶шЦР№ъЖыіөБчНЁРӯ»бФтИПОӘЦ»УРПъКЫөҪПы·СХЯКЦЦРІЕНкіЙПъКЫЈ¬°ҙХХЦР№ъЖыіөБчНЁРӯ»бөДНіјЖЈ¬ДҝЗ°ҫӯПъЙМөДЖыіөҝвҙжКЗҙҰУЪАъК·өДёЯО»Ј¬Н¬КұТІҙҰУЪ№ъјКҫҜҪдПЯЛ®ЖҪЈ¬ЖыіөПъКЫҝ°УЗЎЈОЮВЫИзәОЈ¬Ў°ҪрҫЕТшК®ЎұјҙҪ«өҪАҙЈ¬ЖыіөөДПъКЫНъјҫ¶ФЖыіөОЮВЫКЗҝвҙж»№КЗЦХ¶ЛөДРиЗу¶јУРЛщёД№ЫЈ¬ТтҙЛЈ¬ФӨјЖФЪ9ФВ·ЭЖыіөөДІъПъКэҫЭИФҪ«О¬іЦН¬ұИУл»·ұИөДХэПтФціӨЎЈ

ЎЎЎЎЙМУГіө·ҪГжЈ¬ЙМУГіөөДІъПъКэҫЭИФИ»О¬іЦМҪөЧЧЯКЖЎЈІҝ·ЦөШЗшіцМЁөШ·Ҫ°жөДҫӯјГҙМјӨХюІЯЈ¬Из№ыУРҙуРНөД»щҪЁПоДҝЙПВнЈ¬ФтУРНыАӯ¶ҜЙМУГіөөДПы·СРиЗуЎЈ

ЎЎЎЎ8ФВОТ№ъЖыіөЖуТөіцҝЪФЩҙҙАъК·РВёЯЈ¬ҙпөҪ8.62НтБҫЈ¬»·ұИФціӨ17.61%Ј¬Н¬ұИФціӨ82.77%ЎЈ8ФВЖыіөөДіцҝЪКЗТ»ҙуББөгЈ¬јМіРБЛ7ФВБјәГКЖН·ЎЈЦРЖыРӯұнКҫЈ¬ЖыіөіцҝЪБҝИФУРјМРшҙҙРВёЯөДҝЙДЬЎЈ

ЎЎЎЎ2ЎўПВУО----ВЦМҘ·ЦОц

ЎЎЎЎДҝЗ°Ј¬ВЦМҘЖуТөөДХыМеҝвҙжҙҰУЪёЯО»Ј¬ҙуёЕФЪ150ТЪМхЎЈ¶аКэі§јТҝӘ№ӨВКҪПөНЈ¬ҙуёЕФЪ50%ЧуУТЎЈВЦМҘөДПъКЫ¶аҙОҙтХЫПъКЫОӘЦчЎЈЛдИ»ПрҪәөИФӯІДБПУРЛщПВҪөЈ¬ө«КЗТтОӘХЫҝЫҙЩПъөДФӯТтЈ¬өјЦВВЦМҘЖуТөөДАыИуөНұЎЎЈ

ЎЎЎЎЦР№ъөДВЦМҘіцҝЪБҝТ»°гХјөҪөұДкВЦМҘІъБҝөД50%ЧуУТЈ¬ДҝЗ°Е·ЦЮөДіөКРФвУцә®¶¬Ј¬ІҝГЕЕ·ЦЮөДАПЕЖЖыіөі§ЙМУРҙтЛгЦрҪҘ№ШұХ№Өі§өДҙтЛгЎЈГА№ъөИФЪЕ·ЦЮЙиУР№Өі§өДЖыіөЙъІъі§ЙМҙу¶јУРН¬СщөДҙтЛгЎЈІ»ҪцИзҙЛЈ¬Хюё®¶ФіөЖуөДФ®ЦъБҰ¶ИІ»№»Ј¬ұҫНБЖуТөЙъҙжА§ДСЎЈФӨјЖЦР№ъВЦМҘПъНщЕ·ЦЮөДКэБҝҪ«јхЙЩЎЈ

ЎЎЎЎГА№ъөДЦР№ъВЦМҘ·ҙЗгПъҙлК©ФЪ9ФВөДЦРПВС®Ҫ«ҪбКшЎЈУЙУЪСУіӨЦЖІГөДҙлК©өДЙкЗлКұјдТСҫӯ№эИҘЈ¬ЛщТФИз№ыГ»УРТвНвөД»°Ј¬ЦР№ъВЦМҘФЪ9ФВЦРПВС®УРНыҝӘКјіцҝЪөҪГА№ъЎЈҙЛҫЩІ»ө«УРАыУЪ№ъДЪВЦМҘөДПы»ҜЈ¬ТІУРАыУЪМбХсЙПУОПрҪәөДРиЗуЎЈ

ЎЎЎЎИэЎўјјКх·ЦОц

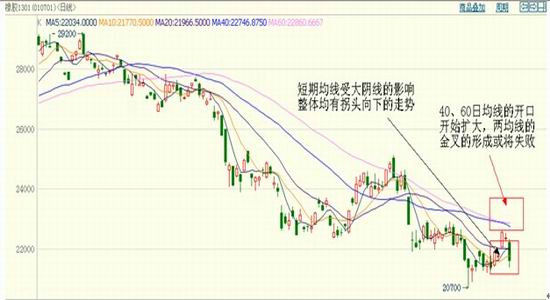

ЎЎЎЎ»ҰҪә1301әПФјЦБ20700өДЗ°ЖЪөНөгХ№ҝӘ·ҙөҜЈ¬ө«КЬ29ИХҙуТхПЯөДУ°ПмЈ¬5Ўў10Ўў20ИХҫщПЯҫщУР№ХН·ПтПВЈ¬ФӨјЖ¶МЖЪДЪ·ҙөҜЧЯКЖҪ«ЦХЦ№ЎЈЦРіӨЖЪАҙҝҙЈ¬27ИХөДҙуСфПЯМшХЗЈ¬Н»ЖЖ22000№ШҝЪС№БҰЈ¬Из№ыәуРшөДKПЯІ»ДЬКХіцСфПЯ»тХЯКЗК®ЧЦРЗөД»°Ј¬әуКР40Ўў60ИХөДҫщПЯҝЙДЬРОіЙІ»БЛҪрІжЈ¬ЦРіӨЖЪЙПҝҙҝХЎЈХыМе¶шСФЈ¬ФӨјЖ9ФВ·ЭДЪ»ҰҪә1301әПФјФЪ20000-22000ЗшјдАпҪшРРХрөҙЎЈ

ЎЎЎЎЛДЎў9ФВ·ЭРРЗйХ№Ны

ЎЎЎЎәк№Ы·ҪГжЈ¬9ФВҪ«ХЩҝӘГАБӘҙўөДТйПў»бТйЎў·ЗЕ©ҫНТөКэҫЭөД№«ІјЈ¬К№өГQE3ФӨЖЪұИҪПГфёРКұјд¶ОЈ¬КРіЎҙжФЪЧЕіҙЧчМвІДЎЈ

ЎЎЎЎ№©ёш·ҪГжЈ¬УЎВнМ©Иэ№ъХюё®јхЙЩ30НтөДіцҝЪБҝЈ¬ө«ЖЪКөРРКұјдКЗҙУ10ФВ·ЭҝӘКјөДЈ¬9ФВ·ЭФтҙжФЪЧЕТ»ёцХюІЯөДҝХ°ЧЖЪЈ¬ёГКұјд¶ОДЪУЎВнМ©ПрҪәіцҝЪөДҝЙДЬН»»чФцјУөДЗйҝцЎЈ№ъДЪЦчІъЗшәЈДПәНФЖДПДҝЗ°ҙҰУЪёоҪәөДНъјҫЈ¬ФӨјЖРВЙПКРөДПрҪәҪ«іе»чПЦ»хјЫёсЎЈ

ЎЎЎЎРиЗу·ҪГжЈ¬Ў°ҪрҫЕТшК®ЎұөДЖыіөПъКЫНъјҫАҙБЩЈ¬Т»·ҪГжУРНыЦъНЖҫӯПъЙМҝвҙжөДПыәДЈ»БнТ»·ҪГжУРНыАӯ¶ҜВЦМҘөДПы·СЎЈ9ФВФВөЧКЗКдГАВЦМҘМШұЈ°ёөДЦХЦ№КұјдЈ¬ДҝЗ°№ъДЪВЦМҘЖуТөХэЧЕБҰұёХҪВЦМҘКдГАЈ¬јУЦ®ГА№ъ№ъДЪөДЖыіөіөБдЖХұйҪПҙуЈ¬ҙжФЪёьРВ»»ҙъЈ¬ЖыіөРиЗуҪПЗҝЈ¬ФӨјЖҪмКұВЦМҘіцҝЪБҝ»бУРҪПҙуөДФцјУЎЈ

ЎЎЎЎХыМеЙПЈ¬№ъДЪҙҰУЪёоҪәНъјҫЎўУЎВнМ©өДПрҪәёЙФӨХюІЯФЪ9ФВ·ЭҙҰУЪЧЕҝХөөЖЪЎў№ъДЪПрҪәөДёЯҝвҙжЈ¬№ъДЪөДХыёц№©УҰГжКЗҙҰУЪТ»ёцұИҪПҝнЛЙөДёсҫЦЎЈХвҪ«К№өГПрҪәөДЙПРРҝХјдКХХӯЎЈЎ°ҪрҫЕТшК®ЎұөДЖыіөПъКЫНъјҫАҙБЩәНКдГАВЦМҘМШұЈ°ёөДЦХЦ№ХвБҪҙуТтЛШЈ¬Ҫ«ҪПОӘУРР§өД»әҪвПрҪәПВУОөД№©РиГ¬¶ЬЎЈФӨјЖ9ФВ·Э»ҰҪә1301әПФјУРНыФЪ20000№№ЦюЦРЖЪөЧІҝЈ¬ФЪЎ°ҪрҫЕТшК®ЎұөДЖыіөПъКЫНъјҫАҙБЩәНКдГАВЦМҘМШұЈ°ёөДЦХЦ№өДАыәГМбХсПВЈ¬УРНыХ№ҝӘЙПРРЧЯКЖЈ¬ХыМеҙҰУЪ20000-23000ЗшјдХсөҙЖ«ЗҝФЛРРЎЈ

ЎЎЎЎИрҙпЖЪ»х НхпЗНю

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ