УёЩњЦкЛѕЃКЙЉЙ§гкЧѓВЛБф СЌНЙЯТааЧїЪЦФбИФ

ЁЁЁЁвЛЁЂИлПкПтДцИпЦѓЁЂЯжЛѕМлИёвРОЩЕЅБпЯТаа

ЁЁЁЁПтДцзДПіЪЧЗжЮіНЙЬПЙЉЧѓЙиЯЕКЭбаОПНЙЬПЯжЛѕМлИёЧїЪЦЕФЕФвЛИіживЊжИБъЁЃЬьНђИлНЙЬПГіПкСПеМШЋЙњНЙЬПГіПкСПЕФ75%ЃЌЭЌЪБЬьНђИлЩЂЛѕНЛвзЪаГЁгжЪЧДѓСЌЩЬЦЗЦкЛѕНЛвзЫљжИЖЈЕФНЙЬПНЛИюПтЃЌвђДЫЬьНђИлНЙЬППтДцвбГЩЮЊжаЙњГіПкНЙЬПМлИёЕФЗчЯђБъЃЌЖдЮвУЧбаОПНЙЬПЙЉЧѓЙиЯЕКЭЯжЛѕЪаГЁМлИёзпЪЦОпгаЪЎЗжживЊЕФвтвхЁЃ

ЁЁЁЁДгЬьНђИлЯжЛѕЪаГЁНЙЬПГЩНЛМлИёЭГМЦЪ§ОнЗжЮіЕУГіЕФНсЙћЯдЪОЃЌЬьНђИлНёФъвдРДИлПкПтДцж№ВНдіМгЃЌНЙЬПЯжЛѕМлИёећЬхГЪЕЅБпЯТааЧїЪЦЁЃЫфШЛНќЦкНЙЬПЦкЛѕжїСІКЯдМЧПЪЦЗДЕЏЃЌЕЋНЙЬПЯжЛѕГЩНЛМлИёвРШЛШѕЪЦЯТааЃЌГЩНЛСПвРОЩЮЎУвЁЃ

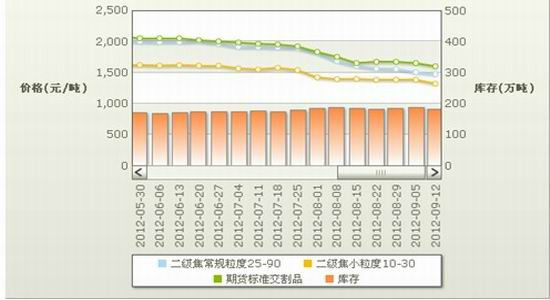

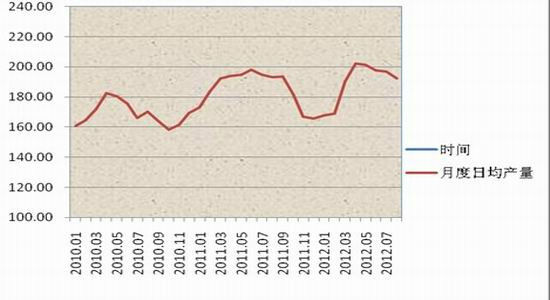

ЁЁЁЁЭМ1 ЃКЬьНђИлНЙЬПЯжЛѕМлИёзпЪЦЭМ

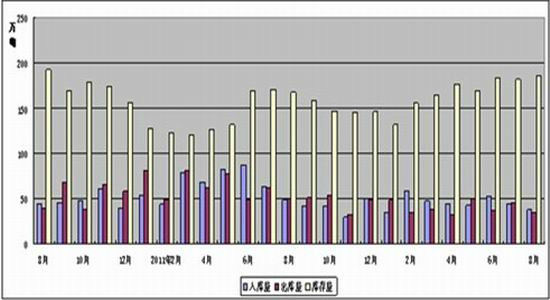

ЁЁЁЁЭМ2ЃКЬьНђИлНЙЬППтДцзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖЁЂЬьНђИлЩЂЛѕНЛвзЭј

ЁЁЁЁЬьНђИлЯжЛѕБЈМлЪ§ОнЯдЪОЃЌЖўМЖНЙГЃЙцСЃЖШБЈМлЃЌ8дТжабЎОљМл1605дЊ/ЖжЃЌ8дТЯТбЎОљМл1560дЊ/ЖжЃЌОХдТЩЯбЎОљМл1500дЊ/ЖжЃЛЖўМЖНЙаЁСЃЖШБЈМлЃЌ8дТжабЎОљМл1395дЊ/ЖжЃЌ8дТЯТбЎОљМл1380дЊ/ЖжЃЌ9дТЩЯбЎОљМл1320дЊ/ЖжЃЛСэЭтЃЌвдЬьНђИлНЙЬПЯжЛѕПтДцРДПДЃЌ2012ФъвдРДЃЌГ§5дТЗнаЁЗљЛиТфжЎЭтЃЌИлПкПтДцСПећЬхГЪЮШВНдіМгжЎЪЦЁЃЯжЛѕЪаГЁМлИёЕЅБпЯТаажЎЪЦФбИФЃЌИлПкПтДцСПВЛЖЯдіМгЃЌЯжЛѕНЛвзЩЬЯћМЋЙлЭћЃЌЯжЛѕЪаГЁГЩНЛЕЭУдЃЌНЙЬПМлИёШѕЪЦИёОжвРОЩЁЃ

ЁЁЁЁЖўЁЂНЙЬПаавЕВњФмЙ§ЪЃЁЂЙЉЙ§гкЧѓОжУцНЋГЄЦкДцдк

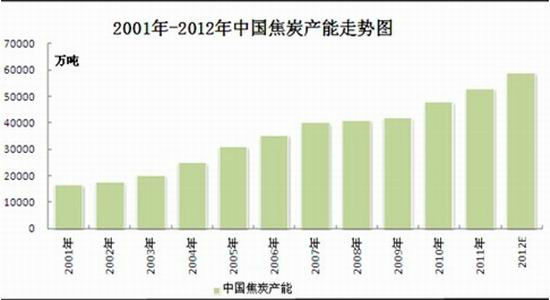

ЁЁЁЁЮвЙњЪЧЪРНчЩЯзюДѓЕФНЙЬПЩњВњЙњЁЃЭГМЦЪ§ОнЯдЪОЃЌ2011ФъШЋЧђНЙЬПВњСП6.9вкЖжЃЌЭЌФъЮвЙњНЙЬПВњСПзмМЦ4.28вкЖжЃЌНЯЩЯФъдіГЄдМ11%ЃЌжаЙњНЙЬПзмВњСПеМЕНЪРНчНЙЬПзмВњСПЕФ60%вдЩЯЃЌДІгкЪРНчОјЖдСьЯШЕиЮЛЁЃЕЋВњСПДѓЗљдіМгКЭВњФмбЯжиЙ§ЪЃвбОГЩЮЊжЦдМжаЙњНЙЬПаавЕЗЂеЙЕФОоДѓеЯАЁЃ

ЁЁЁЁЭМ3ЃК2001Фъ-2012ФъжаЙњНЙЬПВњФмзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКжаИжСЊЁЂУёЩњЦкЛѕЬьНђбаЗЂжааФ

ЁЁЁЁ2012ФъвдРДНЙЬПЪаГЁБЈМлДѓЗљЯТЕјЃЌЪаГЁжїСїНЕЗљДяЕН100-250дЊ/ЖжзѓгвЃЌНЙЛЏЦѓвЕПїЫ№ЗљЖШвбОДяЕН150-250дЊ/ЖжЃЛЖрЪ§НЙЛЏЦѓвЕдкЪаГЁжаДІгкПїЫ№зДЬЌЃЌЦѓвЕЯоВњЁЂМѕВњвбГЩГЃЬЌЃЛЕМжТНЙЛЏЦѓвЕЛАгяШЈЖЊЪЇЕФжївЊвђЫиОЭдкгкНЙЬПВњФмЙ§ЪЃЁЃ

ЁЁЁЁОнжаИжСЊЭГМЦЪ§ОнЯдЪОЃЌ2001ФъжаЙњНЙЛЏаавЕВњФмДгВЛзуСНвкЖжЃЌЖјЪЎФъКѓжаЙњНЙЬПВњФмвбОДяЕННќ6вкЖжЫЎЦНЃЌеМЪРНчНЙЬПВњФмЕФ67%ЃЛВњФмМБОчРЉеХЃЌВњСПВЛЖЯдіДѓЕМжТНЙЬПаавЕЙЉЙ§гкЧѓОжУцНЋГЄЦкДцдкЁЃ

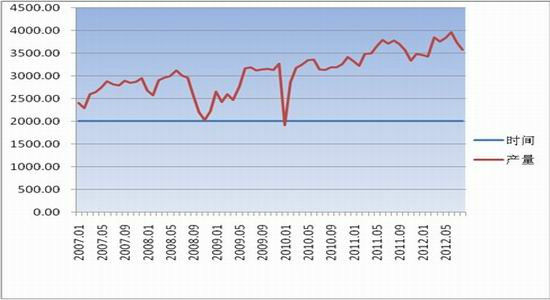

ЁЁЁЁФПЧАЮвЙњНЙЬПдТЖШВњСПЫфЪмЯоВњвђЫиаЁЗљЛиТфЃЌЕЋШдШЛДІгкРњЪЗЯрЖдИпЮЛЫЎЦНЁЃжаЙњЙњМвЭГМЦОжзюаТЭГМЦЪ§ОнЯдЪОЃЌ2012Фъ8дТЗнжаЙњНЙЬПВњСПЮЊ3579.7ЭђЖжЃЌНЯЩЯФъЭЌЦкМѕЩй2.8%ЃЛЕЋНёФъ1дТ-8дТНЙЬПВњСПРлМЦдіГЄ4.8%ЃЌжС29753.7ЭђЖжЁЃ

ЁЁЁЁЭМ4ЃК2007ФъвдРДжаЙњдТЖШНЙЬПВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂУёЩњЦкЛѕЬьНђбаЗЂжааФ

ЁЁЁЁШ§ЁЂИжЬњаавЕВњФмЙ§ЪЃбЯжижЦдМНЙЬПЯТгЮашЧѓ

ЁЁЁЁРњО18ФъеЧЕјТжЛиЃЌжаИжаИжВФзлКЯМлИёжИЪ§ЛиЕНЦ№ЕужЎЯТЃЛЕЋЪЧЃЌдкКъЙлОМУМЬајЬНЕзЃЌИжЬњаавЕВњФмЙ§ЪЃЧвШддкМЬајРЉДѓВњФмЕФЧщПіЯТЃЌжаЙњИжЬњаавЕШЋаавЕПїЫ№ЕФОжУцВХНіНіПЊСЫИіЭЗЁЃИљОнжаИжаЙЋВМЕФЪ§ОнЯдЪОЃЌжаЙњЕФДжИжВњФмвбОГЌЙ§9вкЖжЃЌВњФмЙ§ЪЃГЌЙ§1.6вкЖжЃЛЕЋЪЧЛљгкДЬМЄОМУЗЂеЙКЭеўМЈЙІРћФПЕФЕФаТНЈЯюФПВЛЖЯЛёХњЃЌВњФмШдНЋВЛЖЯдіМгЃЛОнвБН№ЙЄвЕОМУЗЂеЙбаОПжааФИјБОБЈЬсЙЉЕФЪ§ОнЃЌШЋЙњНёФъФъЕзЧАвЊНЈГЩЕФИпТЏЛЙга58зљЃЌЛЙНЋаТдіВњФм8440ЭђЖжЁЃдкДжИжВњФмбЯжиЙ§ЪЃЁЂВњСПШдОгИпВЛЯТЁЂвБН№дВФСЯМлИёОчСвЯТЕјЁЂГЩБОжЇГжШѕЛЏЕФБГОАЯТЃЌЦѓвЕЕФЯњЪлЁЂПтДцКЭзЪН№СДбЙСІШевцбЯОўЁЃ

ЁЁЁЁжаЙњЙњМвЭГМЦОжЙЋВМзюаТЪ§ОнЯдЪОЃЌ8дТЗнжаЙњДжИжВњСПДяЕН5870.3ЭђЖжЃЌЛЗБШЯТНЕ4.84%ЃЌ8дТЗнДжИжВњСПНЯЩЯФъЭЌЦкЯТНЕ1.7%ЃЛНёФъ1-8дТДжИжВњСПзмМЦ4.8157вкЖжЃЌНЯЩЯФъЭЌЦкдіГЄ2.3%ЃЌ8дТЗнДжИжШеОљВњСПЮЊ189ЭђЖжЃЌЕЭгк7дТЗнЕФ199ЭђЖжЁЃШчЭМ4ЫљЪОЃЌФПЧАЮвЙњДжИждТЖШШеОљВњСПЫфШЛГЪж№ВНЯТНЕЧїЪЦЃЌЕЋДгећЬхРДПДвРШЛДІгкРњЪЗНЯИпЫЎЦНЃЌИжЬњЙЉгІЙ§ЪЃЕФОжУцЛЙНЋГжајЃЌжаЦкПДИжЬњМлИёЩЯеЧбЙСІНЯДѓЁЃ

ЁЁЁЁЭМ5ЃК2010ФъвдРДжаЙњДжИждТЖШШеОљВњСПзпЪЦ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂУёЩњЦкЛѕЬьНђбаЗЂжааФ

ЁЁЁЁећЬхРДПДЃЌгЩгкЙњМвЗПЕиВњЕїПиеўВпЧїбЯЃЌДЌВАЁЂЛњаЕжЦдьЕШаавЕашЧѓГжајЕЭУдЃЌМгЩЯИжЬњаавЕздЩэВњФмбЯжиЙ§ЪЃЃЌЙњФкИжВФЪаГЁЙЉЙ§гкЧѓЕФОжУцНЋГЄЦкДцдкЁЃЯТгЮаавЕВњФмЙ§ЪЃНЋбЯжижЦдМНЙЬПЕФгааЇашЧѓЁЃЪЇШЅЯТгЮжЇГХЕФНЙУКМлИёвРОЩЕјЪЦВЛМѕЃЌдкНЙУКМлИёВЛЖЯзпЕЭБГОАЯТЃЌФПЧАЯТгЮНЙЁЂИжЦѓвЕЖдНЙУКВЩЙКвтЯђШеЧїНїЩїЃЌЪаГЁПДПеаФЬЌвРШЛХЈКё

ЁЁЁЁЫФЁЂИпГіПкЙиЫАеўВпбЯживжжЦЭтВПашЧѓ

ЁЁЁЁжаЙњКЃЙизмЪ№зюаТЭГМЦЪ§зжЯдЪОЃЌ8дТЗнЮвЙњНЙЬПМААыНЙЬПГіПкСПЮЊ5ЭђЖжЃЌдйДД2012ФъвдРДЕЅдТГіПкСПаТЕЭЃЛНёФъ1ЁЊ8дТНЙЬПГіПкСПЮЊ75ЭђЖжЃЌЭЌБШМѕЩй74%ЁЃАДФПЧАЕФГіПкЫЎЦНЭЦЫуЃЌ2012ФъЮвЙњНЙЬПГіПкСПВЛЛсГЌЙ§110ЭђЖжЃЌНіЯрЕБгкНЙЬПФъЖШВњСПЕФ0.3%ЧПЁЃ

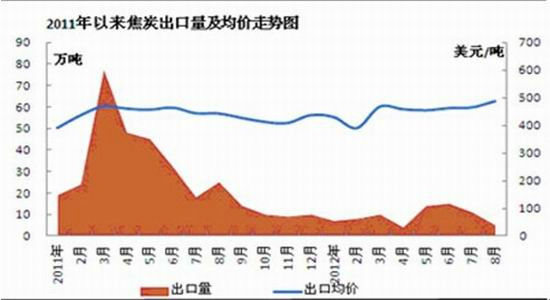

ЁЁЁЁЭМ6ЃК2011Фъ-2012Фъ8дТНЙЬПдТЖШГіПкСПМАОљМлзпЪЦЭМ

ЁЁЁЁЭМ7ЃКЪЎФъНЙЬПГіПкЪ§СПМАМлИёЖдБШЭМ

ЁЁЪ§ОнРДдДЃКжаЙњСЖНЙаавЕаЛсЁЂУёЩњЦкЛѕЬьНђбаЗЂжааФ

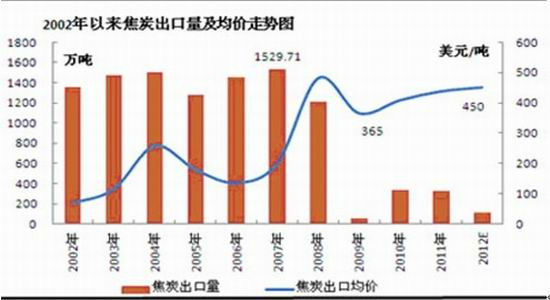

ЁЁЁЁНќЪЎФъРДЮвЙњНЙЬПГіПкОРњСЫДѓЦ№ДѓТфЃЌ2008ФъвдЧАжаЙњНЙЬПГіПкОљдкЧЇЭђЖж/ФъЃЌзюИпЫЎЦНЩѕжСДяЕН1529ЭђЖж/ФъЃЛЖјН№ШкЮЃЛњКѓЃЌЫцзХНЙЬПЙиЫАГіПкеїЪе40%ЙиЫАгАЯьЃЌНЙЬП2009ФъКЭНёФъМИКѕДІгкЭЃжЭзДЬЌЁЃИпГіПкЙиЫАГЩЮЊжЦдМЮвЙњНЙЬПГіПкЁЂЯожЦЭтВПашЧѓЕФзюжївЊвђЫиЁЃ

ЁЁЁЁЮхЁЂзмНс

ЁЁЁЁзлЩЯЫљЪіЃЌдкжаЙњКъЙлОМУдіЫйМЬајЛиТфЕФаЮЪЦЯТЃЌашЧѓЩЯЃЌИжВФВњФмКЭЙЉИјЙ§ЪЃЕМжТНЙЬПЯТгЮашЧѓбЯжиВЛзуЃЌЖјИпГіПкЙиЫАгжбЯжиЯожЦЭтВПашЧѓЃЛЙЉИјЩЯЃЌНЙЬПаавЕВњФмВЛЖЯдіДѓЁЂЙЉИјЙ§ЪЃОжУцНЋГЄЦкДцдкЃЛећЬхЩЯРДНВЃЌНЙЬПЙЉЧѓУЌЖмвРШЛМтШёЃЌОЁЙмНЙЬПЦкЛѕМлИёНќЦкЧПЪЦЗДЕЏЃЌЕЋжаГЄЦкзпЪЦВЛШнРжЙлЃЌЯТааЧїЪЦФбИФЁЃ

ЁЁЁЁУёЩњЦкЛѕ

|

|

|

|

- ЁОаТЮХЁП ЕігуЕКЪЧжаЙњЕФ

- КДШЈЗЈТЩЪжајТНајЭъГЩ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП БЃякзДИцВМРМФн

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЙигкЫћЫ§аТЗЂЯж

- ЫФДѓдЫЖЏНЁУРФуЭъУРЩэВФ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ФааЁШ§БЦЫРдХф

- ВЛЪЪКЯзіРЯЦХЕФаЧзљХЎШЫ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди