АВСИЦкЛѕЃКЖЙгЭзищЕгЭЬзРћМЦЛЎ

ЁЁЁЁвЛ. ааЧщЛиЙЫ

ЁЁЁЁНќЦкЙњФкЭтЩЬЦЗЪаГЁВЈЖЏМгОчЃЌетжївЊЪЧЪмХЗжоеЎЮёЮЃЛњвдМАЭЖзЪепгЧТЧЪРНчОМУЗХЛКЕФгАЯьЁЃЩЬЦЗЕФН№ШкЪєаддкетЖЮЪБМфднОгСЫжїЕМЃЌЪаГЁЦјЗеЦ№ЗќВЛЖЈЪЙЕУЩЬЦЗЕЅБпЭЖЛњЗчЯеМгДѓЃЌдкКѓЦкзЪБОЪаГЁзмЬхЛЗОГвРШЛЦЫЫЗУдРыЕФЧщПіЯТЃЌЬєбЁвЛаЉОпгаЕфаЭМОНкадЕФЬзРћЦЗжжРДЙцБмЯЕЭГадЗчЯеЃЌВЛЪЇЮЊвЛжжБШНЯКУЕФВпТдЃЌСйНќЫФМОЖШЃЌЮвУЧЖЙгЭ-зищЕгЭЬзРћЮЊЮвУЧжиЕуЭЦМіЕФЬзРћжЎвЛЁЃ

ЁЁЁЁЖЙгЭЁЊзищЕгЭМлВюЭМ(05КЯдМ)

ЁЁЁЁзЪСЯРДдДЃКВЉвзДѓЪІ

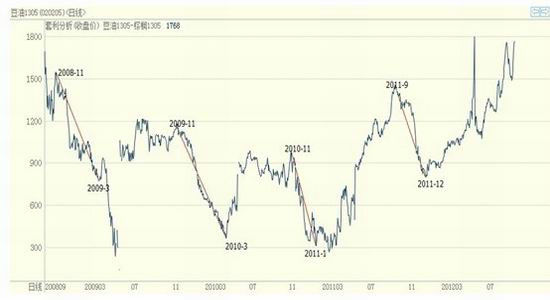

ЁЁЁЁЩЯЭМЪЧЖЙгЭ-зищЕгЭМлВюЭМЃЌЮвУЧНиШЁЕФЪЧ05КЯдМЃЌ9-10дТМфЃЌжїСІзЪН№НЋЛсзЊвЦжСДЫКЯдМЃЌСїЖЏадГфзуЃЌгаРћДѓзЪН№НщШыЁЃЮвУЧНЋДЫМфМлВюНиШЁ4ЖЮЃЌМлВюБфЛЏШчЯТБэЃК

| ЪБМф | МлВюБфЛЏ | БфЛЏЕуЪ§ | БШМлБфЛЏ |

| 08-10-28--09-3-9 | 1548ЁЊ780 | 768 | 1.323ЁЊ1.15 |

| 09-11-3--10-3-29 | 1178ЁЊ368 | 810 | 1.1941ЁЊ1.053 |

| 10-10-25--11-2-16 | 964ЁЊ282 | 682 | 1.1127ЁЊ1.0278 |

| 11-9-7-11--12-8 | 1450ЁЊ810 | 640 | 1.1607-1.1005 |

ЁЁЁЁДгЩЯБэПЩвдУїЯдЕФПДГідкЫФМОЖШЃЌМлВюНЋДгФъЖШИпЮЛЛиТфЃЌМОНкадЬиеїБШНЯУїЯдЁЃЕБЧАЃЌе§жЕ9дТГѕЃЌСйНќЫФМОЖШЃЌДгЪБМфЩЯРДПДЃЌЬзРћЕФНщШыЪБМфгааЉЬсЧАЃЌетжївЊЪЧДгМлВюЕФПеМфЩЯПМТЧЃЌгЩгкМлВювдМАБШМлНдДІгкРњЪЗНЯИпЫЎЦНЃЌдкЪБМфЩЯСйНќЖјМлВюЫЎЦННЯИпжЎЪБЃЌЮвУЧНЈвщЬсЧАВМОжЁЃ

ЁЁЁЁЖў. ЬзРћЦРЪі

ЁЁЁЁ1.МОНкадЬзРћМђЮі

ЁЁЁЁДгЯћЗбжеЖЫПДЃЌЖЙгЭКЭзищЕгЭДцдкЬцДњзїгУЃЌвђДЫетСНжжгЭжЌЕФМлИёвВДцдкКмЧПЕФЙиСЊадЃЌЯрЙиадИпДя0.92ЁЃСНжжгЭжЌМфЕФЬцДњЙиЯЕОіЖЈСЫЦфМлИёзпЪЦЕФЧПЯрЙиадЃЌЕЋЪЧгЩгкЖЙгЭКЭзищЕгЭЩњВњЕФМОНкЪБМфВЛЭЌЃЌВЂЧвдкЯћЗбЗНУцвВДцдкМОНкадЕФВювьЃЌвђДЫЗДгІЕНМлВюЩЯУцЃЌЕМжТСЫЦфМлВюБфЛЏгазХЬиЖЈЕФМОНкадЙцТЩЃЌНјЖјВњЩњНЯКУЕФЬзРћЛњЛсЁЃ

ЁЁЁЁИљОнвдЭљФъЖШЕФМлВюБэЯжЃЌЮвУЧЗЂЯжЃЌЙЉИјЕФБфЛЏЃЌЪЧжїЕММлВюБфЛЏЕФжївђЁЃЗжЮіШчЯТЃК

ЁЁЁЁДгЖЙгЭЗНУцРДНВЃЌ9-11дТЗнЮЊББАыЧђЕФДѓЖЙЪеЛёЦкЃЌжСРДФъЕФ4-5дТЗнЮЊФЯАыЧђЕФДѓЖЙЪеЛёЦкЃЌВњСПдкДЫЦкМфЕФЪЭЗХШнвзЪЙЕУЖЙгЭЕФЙЉИјбЙСІНЕЕЭЃЛДгзищЕгЭЗНУцРДНВЃЌгЩгкЦфЬиЪтЕФЪєадЃЌзищЕгЭвЛФъЫФМОЖМФмВњГіЃЌвђДЫзищЕгЭЕФВњСПФмЙЛЖдМлИёВњЩњЖЬЦкЕФгАЯьЃКЗжМОНкадНЧЖШРДПДЃЌ3-10дТЗнЪЧЖЋФЯбЧзищЕгЭЕЅВњж№ВНзпИпЕФЙ§ГЬЃЌНјШы11дТЃЌТэРДЮїбЧзищЕгЭВњСППЊЪМвђЮЊЦјКђдвђж№НЅНЕЕЭЃЌМѕВњЕФЬЌЪЦвЛжБЮЌГжЕНРДФъЕФ2дТЗнЁЃЖдСНжжгЭжЌЙЉИјЕФМОНкадЖдБШЃЌПЩвдЗЂЯжЃЌЫФМОЖШзищЕгЭгыЖЙгЭГЪЯжЯрЗДЕФЙЉИјЬЌЪЦЃЌетвВгыЙњФкСНепЦкМлМлВюдкЫФМОЖШЕФЫѕНјБэЯжвЛжТЁЃ

ЁЁЁЁ2.ЕБЧАЖЙгЭзищЕгЭЬзРћЛњЛсНщЩм

ЁЁЁЁНёФъЪмЕНББУРИЩКЕгАЯьЃЌДѓЖЙЕЅВњЫЎЦНбЯжиЯТЛЌЃЌЙЪЖјЖЙгЭгызищЕгЭЕФМлВюдк7дТКѓбИЫйРЩ§ЃЌ1дТКЯдМЯжвбБЦНќ2000ЕФИпЮЛЃЌ5дТКЯдМвВвбБЦНќзищЕгЭЩЯЪавдРДзюИпЫЎЦНЁЃЕЋИљОнвдЩЯМОНкадЗжЮівдМАНќЦкДгЛњЙЙЕїбаЕФБЈИцРДПДЃЌТэРДзищЕЪїГЄЪЦВЂВЛРжЙлЃЌжжжВдАжазищЕНсЙћСПНЯЩйЃЌКѓЦкТэРДЬьЦјЦЋСЙМАИЩКЕдЄЦкдіМгЃЌзищЕгЭНјШыМѕВњжмЦкВњСПЛђГіЯжНЯДѓЯТЛЌЃЌЙЪЖјЮвУЧХаЖЯЃЌМлВюЫѕаЁЕФЬзРћЛњЛсКмгаПЩФмдк10дТГіЯжЃЌЧвЗхжЕМЋгаПЩФмдк9дТГіЯжЁЃ

ЁЁЁЁШ§. ВйзїМЦЛЎ

ЁЁЁЁзЪН№ЪЙгУЙцФЃЃКМЦЛЎЪЙгУ200ЭђВйзїДЫЬзРћЃЌКЯдМЮЊy1305КЭp1305

ЁЁЁЁЗчЯеЬсЪОЃКгЩгкзюНќМИФъДѓЖЙПтДцЯћЗбБШДІдкРњЪЗЕЭЮЛЃЌвђДЫКѓЦкЛљгкФъЖШИЩКЕЖјЕМжТЕФДѓЖЙдкЪеЛёМОНкРДСйЧАЕФьЩ§ЬЌЪЦЛЙПЩФмбгајЃЌетИјгшЖЙгЭНЯДѓЩЯЩ§ЬсеёЃЌВЛХХГ§МлВюдк9дТМЬајРИпЧвДДГізищЕгЭЩЯЪавдРДаТИпЕФПЩФмЃЛСэвЛЗНУцЃЌЙњМЪОМУЛЗОГДэзлИДдгЃЌеўВпвђЫиЪЙЕУзЪБОЪаГЁВЈЖЏМгОчЃЌЭЖЛњЧщаїЭљЭљШнвзЪЙЕУМлВюГіЯжНЯЮЊОчСвЕФВЈЗљЃЌЙЪЖјНјГЁНкзрЩЯЃЌАбЮеЛКВННјГЁЕФддђЁЃ

ЁЁЁЁНјГЁВпТдЃК

ЁЁЁЁ1. дк 9дТЃЌЪзДЮНЈВж1650-1750ЃЌЪЙгУзЪН№30%зіШыЃЌПЩПЊ30ЖдЃЛШєЪЧМлВюМЬајРДѓЃЌУПЩЯаа50ЕуЃЌдіВж10ЖдЃЌжСЖрЪЙгУжС50ЖдЃЛШєЪЧМлВюЯТааЃЌВЛМгВжЃЌЕШД§10дТЙњЧьКѓЪгМлВюБэЯжМгВжЁЃдк9дТзіНјЕФЬзРћЭЗДчЃЌВЛЩшжЙЫ№ЁЃ

ЁЁЁЁ2.дк10дТЃЌЪгдк9дТЫљзіНјЕФЭЗДчМЦЫуПЩМгНјЕФгрЖюЁЃБШШчЃЌШєЪЧЪзДЮНЈВжКѓЃЌМлВюПЊЪМЛиТфЃЌЧвГЪЯжХЧЛВе№ЕДзпЪЦЃЌдђПЩгУзмЬхзЪН№жЎ30%МЬајМгВжДЫЬзРћЃЌзмЙВПЩМгВж30ЖдЁЃИљОнвдЭљЕФЛљВюБэЯжЃЌдкМлВюДЅХіЗхжЕЖјКѓЯТДьЕФЙ§ГЬжаЃЌЭљЭљдкЧАЦкаЮГЩвЛЧјМфЦНЬЈЃЌЙизЂ10дТЦкМфДЫЧјМфЦНЬЈЕФЙЙжўЃЌдкДЫЧјМфЮќзуГяТыЁЃШєЪЧМлВюНјШыЪЎдТКѓМДПЊЪМЯТДьзпЪЦЃЌдђдк1400-1300жЎМфМгзуГяТыЁЃвЛЕЉЪЙгУзЪН№ДяЕНЩЯЯоЃЌКѓЦкВЛдйМгВжЁЃ

ЁЁЁЁГіГЁВпТдЃК

ЁЁЁЁ1.жЙгЏВпТдЃКФПБъВюМл1000ЁЃМлВюЫѕНјжС1000ЃЌПЊЪМЦНВжЃЌЪзДЮЦНВж50%ЃЛМлИёШєЪЧДЅХі1000КѓМЬајЯТааЃЌУПЯТаа50ЕуЃЌЦНВжгрЯТЭЗДчжЎ50%ЃЌЦЦ880ШЋЦНЃЛШєЪЧДЅХі1000КѓПЊЪМЗДЕЏЃЌдђУПЩЯаа50ЕуЦНВжЫљгрЭЗДчжС50%ЃЌЦЦ1100ШЋЦНЁЃ

ЁЁЁЁ2.жЙЫ№ВпТдЃКжївЊВЩШЁдкЪБМфЩЯПижЦЭЗДчЕФжЙЫ№ВпТдЁЃНјШы11дТЃЌШєЪЧМлВювРШЛБэЯжЮЊЩЯааЬЌЪЦЛђЪЧМлВюЪМжеХЧЛВгкИпЮЛЃЌдђдк11дТЩЯбЎЦНШЅвЛАыЭЗДчЃЛжС11дТжабЎМлВювРШЛЮДЯжЛиЙщжЎЪЦЃЌдђЦНШЅЫљгаЭЗДчЁЃ

ЁЁЁЁАВСИЦкЛѕ

|

|

|

|

- ЁОаТЮХЁП ЕігуЕКЪЧжаЙњЕФ

- КДШЈЗЈТЩЪжајТНајЭъГЩ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП БЃякзДИцВМРМФн

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЙигкЫћЫ§аТЗЂЯж

- ЫФДѓдЫЖЏНЁУРФуЭъУРЩэВФ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ФааЁШ§БЦЫРдХф

- ВЛЪЪКЯзіРЯЦХЕФаЧзљХЎШЫ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди