½õÌ©ÆÚ»õ£º¶¹ÆÉÍ·²¿³õÏÖ ·´ÏòÌ×Àûʱ»ú³ÉÊì

¡¡¡¡¿çÆÚÌ×ÀûÊÇÆÚ»õÊг¡ÖнÏΪ³£¼ûµÄÌ×Àûģʽ¡£Í¬Ò»ÉÌÆ·µÄ²»Í¬ºÏÔ¼Ö®¼äÓÉÓÚ´æÔڳֲֳɱ¾£¬´ó²¿·Öʱ¼äÄÚ£¬ÉÌÆ·ÊôÐÔÖ÷µ¼ÏµÄͬƷÖÖ²»Í¬ºÏÔ¼Ö®¼ä»á³ÊÏÖÁ¼ºÃµÄÉýË®½á¹¹¡£µ«Êг¡²¨¶¯ÖлáÓв¿·Öʱ¼ä¶ÎÄÚÒò²»Í¬ÒòËصÄ×÷Óõ¼ÖÂijЩƷÖֵļ۲î½á¹¹³öÏÖŤÇú¡ª¡ªµÍ¹À»òÕ߸߹À¡£Õâ¾Í¸ø¿çÆÚÌ×Àû´øÀ´Á¼ºÃµÄ²Ù×÷»ú»á¡£¿çÆÚÌ×ÀûµÄÓ¯ÀûģʽÊÇÔڼ۲ºÏÀíʱÈ볡½¨Á¢·´ÏòÍ·´ç£¬Ëæ×Åʱ¼äµÄÑÓÐøºÍÊг¡µÄÖð²½½ÃÕý£¬µÈ´ý»ù²îµÄÊÕÁ²»òÕßÀ©É¢ÒÔ»ñÈ¡ÀûÈó¡£Ä¿Ç°£¬¶¹ÆÉ1305ºÍ1301µÄ²î¼Û´¦ÓÚÀúÊ·¼«ÖµË®Æ½£¬´æÔÚÌ×Àû»ú»á¡£

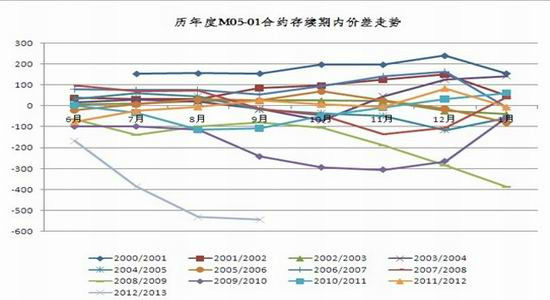

¡¡¡¡Ò»¡¢¶¹ÆÉ05ºÏÔ¼ºÍ01ºÏÔ¼ÀúÊ·¼Û²îͳ¼Æ

¡¡¡¡2000ÄêÖÁ2011Äê¹²¼Æ12ÄêµÄ9ÔÂ·Ý 05ºÏÔ¼¼õ01ºÏÔ¼µÄÔ¶Èƽ¾ù¼Û²îΪ-8.8µã£¬ÀúÊ·ÉÏ×î¸ß¼Û²î·¢ÉúÔÚ2000Äê9ÔÂΪ154.23µã£¬×îµÍ¼Û²î³öÏÖÔÚ2009Äê9Ô£¬¼«ÖµÎª-242.18µã¡£¶ø½ØÖÁÄ¿Ç°£¬5ÔºÏÔ¼Óë1ÔºÏÔ¼¼Û²î³¬¹ý-500µã£¬Ô¶µÍÓÚÀúʷˮƽ¡£

¡¡¡¡Èç¹û¿¼ÂÇÀúÄê7Ôµ½11ÔÂÖ®¼ä05ºÏÔ¼Óë01ºÏÔ¼¼Û²îµÄ×ßÊÆ£¬ÎÒÃÇ¿ÉÒÔ·¢ÏÖ£¬ÔÚ×î½üµÄ12Äêµ±ÖУ¬ÓÐ8Äê¼Û²î³ÊÏÖ·Å´óµÄÇ÷ÊÆ£¬¼´´Ó7Ôµ½11ÔÂÖ®¼ä£¬¼Û²î×ßÇ¿ÊÇ´ó¸ÅÂÊʼþ¡£

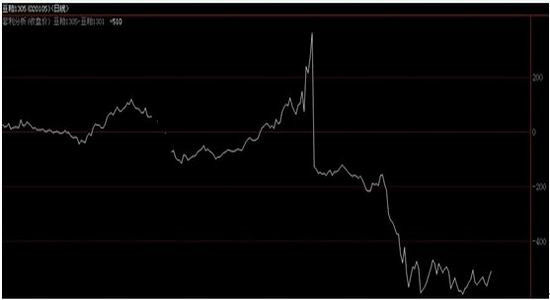

¡¡¡¡M1305-M1301¼Û²îͼ

¡¡¡¡´Ó¼¼ÊõͼÐÎÉÏ¿´£¬M1305-M1301¼Û²î´Ó6Ô³õ¿ªÊ¼À´ó£¬7Ôµ״ﵽ½Ó½ü-600µÄˮƽ£¬´ËºóÔÚ-500µ½-600Ö®¼ä²¨¶¯ÁËÒ»¸ö¶àÔ£¬¼Û²î×ßÊÆÓÐÖþµ×µÄ¼£Ïó¡£

¡¡¡¡¶þ¡¢½üÆÚ¶¹ÆÉÐÐÇéÖ§³Å¼Û²î»Ø¹é

¡¡¡¡µ±Ç°¶¹Æɼ۲îÖ÷ÒªÓÉÌìÆø³´×÷Ôì³É¡£¶¹ÆÉ1301ºÏÔ¼´ú±í1Ô·ÝѹեµÄ±±°ëÇò²ú³öµÄ´ó¶¹£¬ÓÉÓÚ±¾Äê¶ÈÃÀ¹úÔâÊܸɺµÌìÆø¼õ²ú£¬¶øÖйúÔòÊDz¥ÖÖÃæ»ý¼õÉÙÔì³É²úÁ¿Ï»¬£¬µ¼ÖÂÊг¡Ô¤ÆÚ½ñÄêм¾´ó¶¹¹©Ó¦²»×㣬¿â´æÏû·Ñ±È»áÏÔÖøÏ»¬£¬ÔÚ×ʽðÍƶ¯µÄ×÷ÓÃÏ£¬ÆÚ¼Û³ÖÐøÉÏÑï¡£¶¹ÆÉ1305ºÏÔ¼Ôò¶ÔÓ¦À´×ÔÄÏÃÀµÄѹե´ó¶¹£¬ÓÉÓڴ󶹼۸ñ¸ßÆó£¬Å©»§ÖÖÖ²ÒâÔ¸ÔöÇ¿£¬Êг¡Ô¤¼ÆÄÏÃÀ²¥ÖÖÃæ»ý¿ÉÄÜÔö¼Ó£¬µ±Ã÷Äê2-4Ô·ÝÄÏÃÀ´ó¶¹ÉÏÊкó£¬Êг¡¹©Ó¦½ôÕÅÓÐÍû»º½â£¬ËùÒÔËäÈ»¶¹ÆÉ1305ºÏÔ¼Ò²´¦ÓÚÕÇÊƵ«ÕÇ·ùԶСÓÚ1301ºÏÔ¼£¬ÓÉ´ËÔì³ÉÁ˼۲îµÄ²»¶ÏÀ©´ó¡£µ«Êг¡×´¿öÑÛÏÂÒѾ·¢ÉúÁ˱仯¡£ÃÀ¹úÅ©Òµ²¿Ã¿ÖÜ×÷ÎïÉú³¤±¨¸æÖÐÏÔʾ£¬½ØÖ¹9ÔÂ16ÈÕµ±ÖÜ£¬ÃÀ¹ú´ó¶¹ÊÕ¸îÂÊΪ10% £¬Ö®Ç°Ò»ÖÜΪ4%£¬È¥ÄêͬÆÚΪ4%£¬ÎåÄê¾ùֵΪ4%£»µ±ÖÜÃÀ¹ú´ó¶¹Éú³¤ÓÅÁ¼ÂÊΪ33%£¬Ö®Ç°Ò»ÖÜΪ32%£¬ÉÏÄêͬÆÚΪ53%£»µ±ÖÜÃÀ¹ú´ó¶¹ÂäÒ¶ÂÊΪ57%£¬Ö®Ç°Ò»ÖÜΪ36%£¬È¥ÄêͬÆÚΪ28%£¬ÎåÄê¾ùֵΪ37%¡£ÃÀ¶¹ÓÅÁ¼ÂÊÖ¹µø»ØÎÈÁîÌìÆø³´×÷Ðû¸æ½áÊø£¬¶¹ÆɺóÊÐÃæÁÙϵøµÄ·çÏÕ£¬×î½üÐÐÇéµÄϵøÒ²ÓÐËù·´Ó¦£¬Èô¶¹ÆÉÓÉÉýÊÆתΪµøÊÆ£¬½«ÓÐÀûÓÚ¶¹ÆÉ1301ºÍ1305¼Û²îµÄºÏÀí»Ø¹é¡£

¡¡¡¡ÔÚ¶¹ÆÉÐèÇó·½Ã棬ÓÉÓÚ¶¹ÆɵÈËÇÁÏÔÁϵÄÉÏÕÇѹÁ¦½«×îÖÕת¼Þµ½ÑøÖ³»§Í·ÉÏ£¬ÑøÖ³»§½üÆÚ¼Ó´óÁËÉúÖí³öÀ¸£¬Í¬Ê±²¹À¸ÒâÔ¸Ò²²»Ç¿£¬ÑøÖ³»ý¼«ÐÔÊܵ½´ò»÷¡£ÎªÁ˼õÉÙ¶¹ÆÉÏû·Ñ£¬ºÜ¶àÑøÖ³ÆóÒµ³ÖÐø¼õÉÙ×ÔÅäÁϱÈÀý£¬¸ü¶àʹÓÃÈ«¼ÛÁϲ¢ÓÃСÂó¡¢ÃÞÆÉ¡¢»¨ÉúÆɵÈÆäËûµ°°×ÔÁÏÌæ´ú£¬Õ⽫»á½øÒ»²½¼ä½Ó½µµÍ¶¹ÆɵÄÐèÇ󣬶Զ¹ÆɽüÔºÏÔ¼µÄ¼Û¸ñÐγɽϴóѹÁ¦¡£¶øÇÒ£¬´Ó¹úÄÚÑøÖ³ÖÜÆÚÀ´¿´£¬ÓÉÓÚÄêµ×µÄÉüÐó¼¯ÖгöÀ¸ÒÔ±£ÕϽÚÈÕ¹©Ó¦£¬1Ô·ݽ«ÊÇ´æÀ¸Á¿µÄµÍµã£¬¶¹ÆÉÐèÇóÊǼ¾½ÚÐÔµ¼¾£¬¶ø5Ô·ÝÖ®ºóÉüÐó´æÀ¸Á¿»áÃ÷ÏÔÉÏÉý£¬´ËʱÑøÖ³ÒµµÄ¶¹ÆɲɹºÐèÇó»á»Øů¡£Òò´Ë1301¶ÔÓ¦µÄÊǶ¹ÆÉÐèÇóµÄÏà¶ÔµÍ¹ÈÆÚ£¬¶ø1305¶ÔÓ¦µÄÊÇÐèÇóÍúÊ¢ÆÚ£¬ÕâΪÁ½Õß¼Û²î»Ø¹éºÏÀíÇø¼äÌṩ֧³Å¡£

¡¡¡¡×îºó£¬ÄÏÃÀж¹ÖÖÖ²ÒÔ¼°ÌìÆø×´¿ö¶¼´æÔÚ²»È·¶¨ÐÔ¡£ËäÈ»½ñÄê¶ò¶ûÄáŵÐγɵĸÅÂʽϴ󣬲»¹ýÒòΪ±¾Äê¶ÈÊÇÀÄáÄÈÏò¶ò¶ûÄáŵת±äµÄÄê·Ý£¬¸ÃÏÖÏó×÷ÓýÏÈõ£¬¸øÃÀÖÞ´øÀ´µÄ½µË®³Ì¶È»¹Óдý¹Û²ì¡£µ«ÊÇÊг¡¶ÔÄÏÃÀ´ó¶¹Ôö²úµÄÔ¤ÆÚÇ¿ÁÒ£¬ÃÀ¹úÅ©Òµ²¿³õ²½Ô¤¼Æ£¬Î´À´°ÍÎ÷´ó¶¹µÄ²úÁ¿½«½Ó½ü8200Íò¶ÖµÄÀúÊ·¸ß룬°¢¸ùÍ¢Ò²½«»Ö¸´µ½5500Íò¶ÖÒÔÉϵÄˮƽ¡£ºóÆÚÈç¹ûÄÏÃÀÖÖÖ²ÌìÆøÒì³££¬¶¹ÆÉ1305ºÏÔ¼½«»áÊܵ½Ã÷ÏÔÖ§³Å£¬ÆÚ¼ÛÏà¶Ô×ßÇ¿£¬Ó붹ÆÉ1301µÄ¼Û²î½«ÊÕÕ¡£

¡¡¡¡Èý¡¢¶¹ÆÉ¿çÆÚÌ×Àû²Ù×÷²ßÂÔ

¡¡¡¡´Ó¶¹ÆÉÆÚ»õµÄ×ßÊƹæÂÉÀ´¿´£¬½üÔºÏÔ¼ÔÚ½Ó½ü½»¸îÆÚʱÆä¼Û¸ñ²¨¶¯·ù¶ÈÖð½¥Ç÷Èõ£¬Ö÷Á¦ÔÚÒƲÖÖÁÔ¶ÔºÏÔ¼¹ý³ÌÖлáʹµÃÔ¶ÔºÏÔ¼²¨¶¯ÔöÇ¿£¬ÕâÒ²¸øÎÒÃÇÑ°ÕÒÓÐÀûµãλ½ø³¡Ì×ÀûÌṩÁËÌõ¼þ¡£µ±Ç°¶¹ÆÉÒѾ³öÏÖ¿Õ½üÂòÔ¶µÄ·´ÏòÌ×Àû»ú»á£¬¼´×ö¶à¶¹ÆÉM1305ºÏÔ¼£¬×ö¿Õ¶¹ÆÉM1301ºÏÔ¼£¬½¨ÒéÔÚ¼Û²î-550¸½½üÖð²½½éÈ룬Ŀ±ê¼Û²î¿´ÖÁ-400×óÓÒ£¬Ó¯Àû¿Õ¼ä150µã£¬Ö¹Ëðλ¿ÉÉèÔÚ¼Û²î-600£¬Ö¹Ëð50µã£¬Ó¯¿÷±È1:3¡£ÓÉÓÚ´ËÌ×ÀûµÄÓ¯Àû¿Õ¼äºÍÖ¹Ëð¿Õ¼ä¶¼Ïà¶Ô½ÏС£¬½¨Òé²Öλ¿ÉÊʵ±·Å´ó£¬Áù³É²Öλ½ÏΪºÏÊÊ£¬ÒÔһǧÍò±¾½ðΪÀý£¬¿ÉÒÔÂòÈë800ÊÖ¶¹ÆÉ1305ºÏÔ¼£¬Í¬Ê±Âô³ö800ÊÖ1301ºÏÔ¼£¬Ö¹ËðµÄËðʧÔÚ40Íò×óÓÒ£¬´ïµ½Ó¯ÀûÄ¿±êÔòÊÕÒæ120Íò×óÓÒ¡£

¡¡¡¡½õÌ©ÆÚ»õ ºúÆôÀ×

|

|

|

|

- ¡¾ÐÂÎÅ¡¿ µöÓ㵺ÊÇÖйúµÄ

- º´È¨·¨ÂÉÊÖÐø½ÐøÍê³É

- ¡¾ÊÖ»ú¡¿ Ñ°ÕÒͬÃûͬÐÕÈË

- ÀËÂþºØ¿¨ À´Éè¼ÆÒÕÊõÇ©Ãû

- ¡¾ºØ¿¨¡¿ ÎÒÒª¸æËßËû°®Ëû

- ÖÐÇï½ÚÎʺòÆß´óÒÌ°Ë´ó¹Ã

- ¡¾ÓéÀÖ¡¿ ±£ïÚ×´¸æ²¼À¼ÄÝ

- ·òÆ޼佡¿µÎïÖʾ«ÉñÉú»î

- ¡¾ÃÀÅ®¡¿ ¹ØÓÚËûËýз¢ÏÖ

- ËÄ´óÔ˶¯½¡ÃÀÄãÍêÃÀÉí²Ä

- ¡¾Í¼Áå¡¿ Ñ°ÕÒÇå´¿ÃÀÉÙÅ®

- ×îÐÂÁåÉùÏÂÔØ ÊÖ»úÖ÷Ìâ

- ¡¾²©¿Í¡¿ ÄÐСÈý±ÆËÀÔÅä

- ²»ÊʺÏ×öÀÏÆŵÄÐÇ×ùÅ®ÈË

- ¡¾ÓÎÏ·¡¿ °²×¿×îÈÈÃÅÓÎÏ·

- iphone×îÐÂÉÏÏßÓÎÏ·ÏÂÔØ