КЧҙҙЖЪ»хЈәДЪНвАы¶аЦ§іЕ ¶№АаОИЦРУРЙэ

ЎЎЎЎҪьЖЪЈ¬ЛжЧЕГА¶№МбЗ°ІҪИлКХ»сјҫЈ¬УНЦ¬УНБПКРіЎөДКУПЯУОТЖФЪұұ°лЗтҪЧ¶ОРФ№©УҰЗчФцУлИ«ЗтҫЙЧчҙу¶№ҙу·щјхІъөДГ¬¶ЬЦ®јдЎЈјУЦ®Ј¬НвО§Е·ГАҫӯјГөЧІҝЕЗ»ІЈ¬№ъДЪЎ°К®°ЛҙуЎұО¬ОИ»щөчөДУ°ПмЈ¬¶№АаЖЪјЫУӯАҙОӘЖЪБҪЦЬөДёЯО»Хы№МРРЗйЎЈГА¶№11ФВЎўБ¬¶№1301әПФјҫщҙУАъК··еЦөөшВдЈ¬°йЛжІҝ·Ц¶аН·ВдҙьОӘ°ІЈ¬ҝХН·КЖБҰ¶МПЯУжАыЎЈұҫВЦөчХыКЗЗҝеуЦ®Д©»№КЗ·п»ЛДщҳ„Ј¬КРіЎЖЪҙэХёРВПыПўёшіцЦёТэЈә

ЎЎЎЎ(Т»)USDAұЁёжОЮТм¶ҜЈ¬ГА¶№КЧК§Ў°Н·°СҪ»ТОЎұ

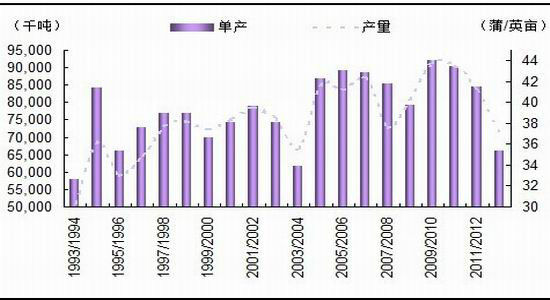

ЎЎЎЎ9ФВ12ИХНнјдөДUSDA№©РиұЁёжіцМЁЦ®З°Ј¬ҙуІҝ·ЦОц»ъ№№ФӨЖЪ12/13Дк¶ИГА¶№өҘІъЎўІъБҝәНҝвҙжЛ®ЖҪҪ«ФвПВөчЈ¬өНУЪЙПДк¶ИТФј°8ФВұЁёжФӨ№АЦөЎЈБнТ»·ҪГжЈ¬ауУЪГА¶№ІъЗшёЙәөіҙЧчТСИ»НёЦ§Ј¬¶МЖЪҪөУкБоЧчОпУЕБјВКУЙјхЧӘФцЈ¬ТаУР·ЦОцИПОӘГА¶№өҘІъРОКЖҪПҙЛЗ°ёДЙЖЎЈФЪUSDAұЁёжЦРЈ¬12/13Дк¶ИГА¶№өҘІъЛ®ЖҪИзЖЪПВөчЦБ35.3ЖСКҪ¶ъ/УўД¶Ј¬ҙҰУЪҪь9ДкөНО»Ј¬ЗТФ¶өНУЪ20ДкҫщЦө(39.27ЖС/УўД¶)Ј¬ЛжЦ®¶шАҙЈ¬ІъБҝөчҪөЦБ26.34ТЪЖСКҪ¶ъЎЈө«ЖЪД©ҝвҙжИФО¬іЦФЪ1.15ТЪЖСКҪ¶ъІ»ұдЈ¬ХвТвО¶ЧЕГА¶№РиЗуПчјхЧгТФөЦПыЖдјхІъҙшАҙөДАы¶аУ°ПмЎЈUSDAұЁёжХыМеСУРшБЛГА¶№№©РиГжҙаИхөДҪфЖҪәвФӨЖЪЈ¬ІўОЮМ«¶аРВТвЎЈ

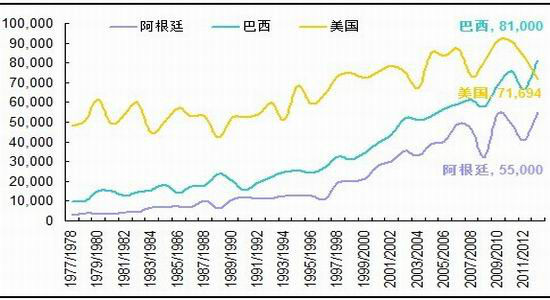

ЎЎЎЎұұ°лЗт№©УҰ¶МИұЈ¬К№өГКРіЎ¶ФДПГАРВјҫҙ󶹼ДУиәсНыЎЈCBOT¶№АаЖЪјЫВЕҙҙРВёЯҙЯЙъЕ©»§өДЦЦЦІИИЗйЈ¬СЫПВЈ¬°ўёщНўЕ©ГсТСЧЕКЦІҘЦЦЧчТөЈ¬°НОчЕ©ГсТІХэјЖ»®ЧЕҙҙјНВјөДІҘЦЦГж»эЎЈТАҫЭUSDAФӨ№АЈ¬°НОчЎў°ўёщНў12/13Дк¶Иҙу¶№Гж»эҪ«·ЦұрА©ҙу12.57%Ўў10%ЎЈМ칫ЧчГАЈ¬ҪсДк¶т¶ыДбЕөҙшАҙ·бЕжҪөЛ®ТІҪ«УРТжІҘЦЦЎЈУРЖшПу»ъ№№іЖЈ¬әуЖЪҪөУкҪ«ҙУЕБАӯДЙЦЭөЗВҪЈ¬ЛжәуөЦҙпВнНРёсВЮЛчЦЭЎЈФЪҪөУкЦШ·өІъЗшЦ®З°Ј¬ІҘЦЦЛдҪ«НЖіЩЈ¬ө«ФӨЖЪІ»»бУ°ПмЧЬМеІъБҝЎЈ12/13Дк¶ИЈ¬°НОчҪ«КЧ¶ИИЎҙъГА№ъіЙОӘИ«ЗтЧоҙуөДҙу¶№ЙъІъ№ъЎЈ

ЎЎЎЎНј1ЎўГА¶№өҘІъАъК·ЧЯКЖ

ЎЎЎЎНј2ЎўЦчІъ№ъҙ󶹲ъБҝұд¶Ҝ

ЎЎ (¶ю)QE3ЦШ°хіц»чЈ¬ҝнЛЙ»·ҫіОВІ№РЕРД

ЎЎЎЎЧоҪьјёёцФВЈ¬ГА№ъҫӯјГ»о¶ҜјМРшОВәНА©ХЕЈ¬ө«№М¶ЁЧКІъН¶ЧКФціӨ·ҰБҰЈ¬јУЦ®ГА№ъХюё®ГжБЩЎ°ІЖХюРьСВЎұЈ¬КРіЎРЕРДіЩіЩІ»ХсЈ¬З§әфНт»ҪРВТ»ВЦБҝ»ҜҝнЛЙ»хұТХюІЯіцМЁЎЈЙПЦЬ№«ІјөД8ФВ·Э·ЗЕ©ұЁёжПФКҫЈ¬РВФцҫНТөИЛҝЪФцјУ9.6НтИЛЈ¬Ф¶Ф¶өНУЪҙЛЗ°ФӨЖЪөД12.5НтИЛЈ»УлҙЛН¬КұЈ¬К§ТөВКИҙәГУЪФӨЖЪЎЈАН¶ҜБҰ»щКэҙу·щО®ЛхЈ¬Ў°АН¶ҜБҰІОУлВКЎұөшЦБ1994ДкУРНіјЖКэҫЭТФАҙөДЧоөНО»ЎЈАН¶ҜБҰКРіЎРОКЖ¶с»ҜЈ¬БоФӯұҫЖЈИхөДКРіЎЗйРчС©ЙПјУЛӘЎЈФЪХвЦЦЗйҝцПВЈ¬ГАБӘҙўІ»өГІ»ҝјВЗЖф¶ҜРВТ»ВЦQEМбХсҫӯјГЎЈ

ЎЎЎЎҪсИХБиіҝЈ¬БӘ°о№«ҝӘКРіЎОҜФұ»б(FOMC)ФЪ9ФВХюІЯ»бТйЙПЙщГчЈ¬Ҫ«ҙУ15ИХҝӘКјНЖіцОЮПЮБҝөДөЪИэВЦБҝ»ҜҝнЛЙХюІЯЈ¬ГҝФВІЙ№ә400ТЪГАФӘөДөЦСәҙыҝоЦ§іЦЦӨИҜ(MBS)Ј¬О¬іЦПЦУРЕӨЗъІЩЧч(OT)І»ұдЈ»ІўҪ«0-0.25%өДі¬өНАыВКЖЪПЮСУіӨөҪ2015ДкЦРЎЈQE3ИзФј¶шЦБЈ¬ёфТ№ГАФӘЦёКэУҰЙщ»ШВдЈ¬БЩҪьОеФВіхөНөгЈ»ГА№ъ№ЙКРЦұПЯАӯЙэЈ¬өАЗнЛ№ЎўұкЖХЦёКэ·Ч·ЧҙҘј°`07ДкД©ТФАҙёЯО»Ј»ЙМЖ·КРіЎТІЖф¶ҜИ«ГжЙПХЗРРЗйЎЈQE3УМИзТ»Г¶ЦШ°хХЁөҜЈ¬ОЮТЙҪ«ОӘҙМјӨҫӯјГФціӨЎўА©ҙуҫНТөЎўёДЙЖҪрИЪ»·ҫіЦъБҰЎЈБнТ»·ҪГжЈ¬өЪ¶юВЦБҝ»ҜҝнЛЙХюІЯПа¶ФөЪТ»ВЦөДР§№ыТСИ»ҙуҙтХЫҝЫЈ¬КЬұЯјКР§УҰөЭјхУ°ПмЈ¬QE3¶Ф·зПХЧКІъөДХэПтҙМјӨ·щ¶И»тРЎУЪҙЛЗ°БҪВЦЎЈіэҙЛЦ®НвЈ¬·»јдТІёЎПЦ¶ФУЪQE3јУЦШНЁ»хЕтХНС№БҰөДУЗВЗЎЈ

ЎЎЎЎ(Иэ)ҪшҝЪПчјхPKЕЧҙўПтәГЈ¬РиЗу»тіЦОИ

ЎЎЎЎҪбКшГА¶№ЙъіӨЦЬЖЪөДМмЖшіҙЧчЈ¬ҪУПВАҙЈ¬КРіЎҪ№өгҪ«ЦрІҪУЙҙ󶹹©УҰГжЧӘПтЦР№ъөИ·ҪГжөДРиЗуЎЈ°ҙХХТФНщ№ЯАэЈ¬ОТ№ъҙу¶№ҪшҝЪРиЗуФЪПВ°лДкҙжФЪБҪёцјҫҪЪРФ№Хөг(јыНј3)ЈәЖдТ»Ј¬7Ўў8ФВ·Эҙу¶№өҘФВҪшҝЪБҝҙҘј°ДкДЪКЧёцёЯ·еЈ¬ЧӘ¶шПВРРЈ»Жд¶юЈ¬10ФВ·ЭКК·кОТ№ъЎ°К®Т»ЎұЎўЎ°ЦРЗпЎұҙ«НіҪЪјЩИХЈ¬ҙу¶№ҪшҝЪРиЗуҙҘөЧ·ҙөҜЎЈөұЗ°Ј¬ҙу¶№ҪшҝЪБҝХэҙҰУЪёЯО»»ШВдҪЧ¶ОЎЈ

ЎЎЎЎјаІвКэҫЭПФКҫЈ¬9ФВҪшҝЪ¶№өҪёЫБҝФӨјЖФЪ420Нт¶ЦЈ¬»·ұИПВ»¬12.5%Ј»10ФВФӨјЖөҪёЫБҝФЪ350Нт¶ЦЧуУТЎЈТАҫЭ№ъјТБёУНРЕПўЦРРДКэҫЭЈ¬ҪсДкЗ°ЖЯёцФВОТГЗҙу¶№АЫјЖҪшҝЪ3491.7Нт¶ЦЈ¬°ҙХХИ«ДкІЙ№әјЖ»®ФЪ5400Нт¶ЦҙЦВФ№АЛгЈ¬8-12ФВФВҫщҪшҝЪБҝУҰФЪ381.7Нт¶ЦЧуУТЈ¬Ф¶өНУЪЗ°7ёцФВөДЖҪҫщЛ®ЖҪ(498.8Нт¶Ц)ЎЈ

ЎЎЎЎНј3ЎўЦР№ъҙу¶№ФВ¶ИҪшҝЪБҝұд¶ҜЗчКЖ

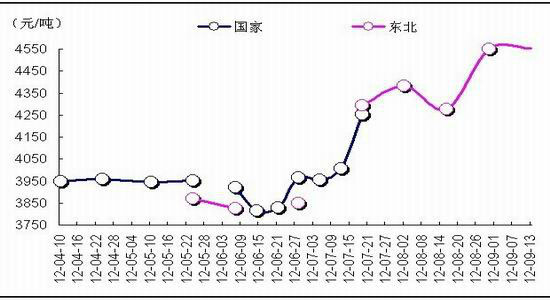

ЎЎЎЎНј4Ўў2012Дк№ъјТБЩҙўҙу¶№ҫәјЫЕЧКЫҫщјЫЧЯКЖ

ЎЎЎЎ»»ёцҪЗ¶ИАҙҝҙЈ¬әуЖЪҪшҝЪБҝПВ»¬АыУЪ№ъјТБЩҙўҙу¶№өДПы»ҜЎЈҪсДк4ФВ10ИХҝӘКјЈ¬№ъҙўјёәхГҝЦЬҫЩ°мБЩҙўҙу¶№ҫәјЫЕДВф»бЈ¬ҪШЦБ7ФВөЧЈ¬`08ДкөД№ъҙўј°әЪБъҪӯКЎҙўТЖҝвҙу¶№ТСНкИ«Н¶·ЕКРіЎЎЈЛжә󣬹ъҙўЖф¶ҜБЛБҪЦЬТ»ҙОөД`09ДкБЩҙўҙу¶№ЕЧКЫЈ¬ЖдјдЈ¬ТтCBOT¶№АајЫёсёЯЖуЎўҪшҝЪҙу¶№өҪёЫіЙұҫмӯЙэЈ¬ЦР¶ЛКРіЎ¶ФУЪ№ъҙў¶№өДіРҪУИИЗйҝХЗ°ёЯХЗЈ¬ЧоҪьОеҙОЕЧКЫјёәхҫщТФИ«КэіЙҪ»ЎЈҪШЦ№ұҫЦЬЛДЈ¬әУұұЎўДЪГЙ№ЕЎўјӘБЦЎўәЪБъҪӯЛДөШҙ󶹳ЙҪ»ҫщјЫөҪҙп4552ФӘ/¶ЦЈ¬ёЯУЪ¶«ұұҙу¶№КХ№әҫщјЫ(4409ФӘ/¶Ц)Ј¬·ҙУҰ№ъДЪРиЗуОИ№МЎЈ

ЎЎЎЎЧЫЙПЈ¬ОҙАҙ1ёцФВЈ¬ҝјВЗөҪЦЬұЯҪрИЪКРіЎПа¶ФҝнЛЙөДБч¶ҜРФЈ¬¶№АаЧФЙн№©УҰҪфЗОЈ¬ТФј°Ў°Л«ҪЪЎұіӨјЩРиЗуёЯ·еФЪјҙЈ¬ОТГЗ¶ФУЪ¶№АаЖ·ЦЦХыМеО¬іЦАЦ№ЫФӨЖЪЎЈФӨЖЪ¶№АаЖ·ЦЦЦРҙЛЗ°ұнПЦПа¶ФЖЈИхөД¶№УНЈ¬»тУРНыАӯҝӘҪЧ¶ОРФЎ°І№ХЗЎұРРЗйЎЈЗчКЖРФН¶ЧКХЯҝЙ·кСЫПВ»ШөчөНО»ЦрІҪҪЁБў¶аН·Н·ҙзЈ¬ЦРПЯіЦУРЈ¬ЧўТв·А·¶·зПХЎЈ

ЎЎЎЎКЧҙҙЖЪ»х АоЗа

|

|

|

|

- ЎҫРВОЕЎҝ ·ЖВЙұцДПәЈёДГы

- ОТ№ъСшАПҪрМжҙъВКФЩҪөөН

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ Н¬РР·тЖЮДЗР©КВ

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ј·ёЙРТёЈөДЛ®·Ц

- ДкЗбИЛМӨЧгЙз»бөДҙујЙКЗЈҝ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ