广发期货:买豆油抛豆粕可建仓

本年度豆油、豆粕走势迥异,豆粕年后持续上涨,累计上涨幅度达到50%;豆油上涨幅度不到20%,至今未能有效站稳10000元的高位,但豆粕已经接近历史新高了。当前美豆面临较大的高位风险,一方面,减产对豆类市场的支撑作用减弱,另一方面,高价下美豆面临较大的需求减缓压力,单边买入豆类的风险较大。

随着秋冬季节油脂消费高峰的临近,豆油往往处于季节性上涨走势,而豆粕在生猪出栏压力下走势相对疲弱,在油粕比价处于历史低位下,我们建议风险回避者可考虑买豆油1305抛豆粕1305的套利投资。

一、豆油、豆粕跨品种套利理论基础

1生产上:豆油和豆粕处于强弱转换关系

对于大豆压榨企业来说,为维持一定的利润水平,当豆油价格较高时,豆粕往往被当作副产品处理;当豆油价格相对低迷时,豆粕价格则会表现坚挺。

豆油和豆粕是大豆的下游产品,两者之间的关系极其密切,制约豆油和豆粕价格关系的是压榨利润。国产大豆压榨利润=豆粕价格*0.79+豆油价格*0.165-大豆价格-150,进口大豆压榨利润=豆粕价格*0.785+豆油价格*0.185-大豆价格-120。

当加工利润比较稳定时,豆油/豆粕两者与大豆在趋势上保持一致,即两者都与大豆价格保持正的相关性;但在局部内,当加工利润和大豆价格相对稳定时,豆油和豆粕又存在负的相关性。大豆成本固定时,豆粕价格降低,保持稳定的利润,就需要提高豆油的销售价格;大豆成本固定时,豆粕价格上升时,会减少对豆油提价的压力。

豆油和豆粕两者趋势上的同向性与局部期间的负相关性,这种看似矛盾的价格关系因为压榨利润的根本制约因素,使两者的价差或比价关系能够保持相对的稳定,正是两者之间这种特殊的稳定关系,两者之间的套利存在较大收益的可能。

2消费上:豆油和豆粕具有各自季节性消费特征

从生产消费特点上,两者也存在一些差别。 一般情况下,每年7-9月份养殖业消费饲料的数量较大,为豆粕的消费旺季,豆粕价格相对较强;而这段时间,由于豆油受到棕榈油和菜籽油的消费替代,豆油价格高启会有一定的压力。

进入10月份以后,气温开始变低,由于棕榈油熔点低易凝固,棕榈油的替代作用开始降低,豆油的需求量有所回升;而这段时间,随着节假日生猪出栏量的扩大,养殖业对饲料的需求又开始下降,豆粕需求进入淡季,豆油表现开始相对较强,豆粕表现相对较弱。

二、豆油、豆粕基本面分析:

1.天气转冷,棕榈油替代作用减弱,豆油消费进入旺季,豆粕进入消费淡季

随着天气的转冷,豆油逐步进入消费旺季,而进入四季度,豆粕处于消费淡季,二者强弱关系发生转化。随着天气的转暖,24度棕榈油也将渐渐退出植物油消费市场,而且在中秋、国庆、元旦和春节节日,油脂需求大幅上升,国内豆油市场季节性转旺的时间节点即将来临。

而随着春节的临近,为准备节前猪肉的消费高峰,春节前夕生猪处于出栏高峰,春节过后生猪养殖处于淡季,10月份开始生猪补栏量减少,生猪补栏减少,水产养殖饲料需求也进入淡季,豆粕的采购进入淡季。而随着大豆上市的临近,豆粕的供应压力也加大。

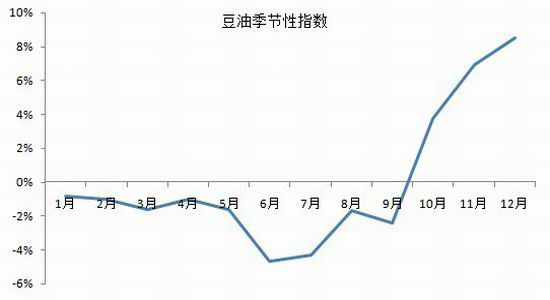

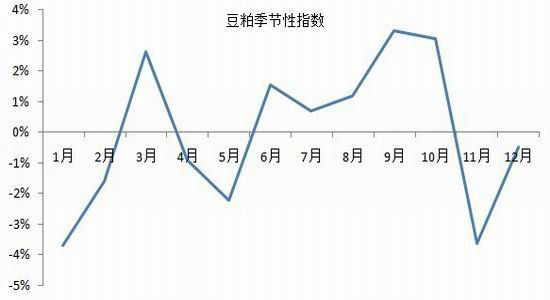

根据历史数据做出的季节性指数显示,豆油在9月份、四季度保持上涨趋势,年均涨幅接近5%-10%,但豆粕在9月份后表现疲弱,特别是10月份豆粕面临较大的下跌压力,如果是一般年份,按照季节性进行买豆油抛豆粕具有较强的可操作性。

图1: 豆油季节性指数

数据来源:广发期货发展研究中心

图2:豆粕季节性指数

数据来源:广发期货发展研究中心

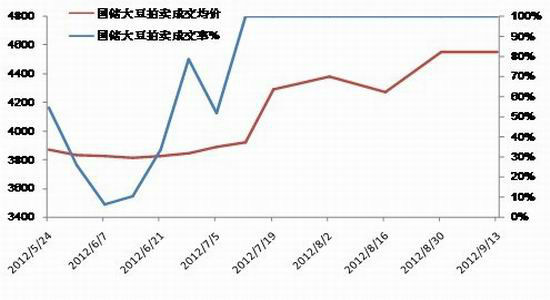

2. 大豆拍卖使豆粕面临较大的供应压力

从2012年5月份开始国储持续拍卖国产存储大豆,每月拍卖量80万吨,7月份后美豆的持续上涨,国产大豆压榨利润上升,大豆拍卖成交率上升,最近几周成交率都达到100%,成交价格基本维持在4500元以上,国储大豆库存500来万吨计算,港口大豆库存600万吨,大豆流入加工市场导致豆粕供应压力。

当前豆油商业库存达到110万吨,国储豆油储备200万吨,大豆国储库存500来万吨,在当前通胀压力不大下,豆油抛储的可能性较小,而在国储抛储大豆压力下,豆粕承受的压力更大。

图3: 大豆国储拍卖成交率

数据来源:广发期货发展研究中心

3.QE3推出,货币流动性加大,豆油涨幅将大于豆粕

2009年QE1和2010年QE2期间,豆油都是大牛市行情,豆油的生物燃油和金融属性大于豆粕,其涨幅远远大于豆粕,在流动性泛滥和未来通胀预期形势下,买油抛粕也是较好的低风险操作方式。

9月14日,美联储推出第三轮量化宽松货币政策,将从15日开始推出进一步量化宽松政策(QE3),每月采购400亿美元的抵押贷款支持证券(MBS),0-0.25%的超低利率的维持期限将延长到2015年中。9月6日,欧洲央行议息会议上,欧洲央行行长德拉吉宣布启动“无限量冲销式购债计划(OMT)”,欧盟经济处于衰退边缘,在债务危机下,宽松的货币政策成为主要的政策工具。美国失业率居高不下,欧洲经济处于衰退边缘,美国和欧盟实行宽松的货币政策将会加剧流动性泛滥,在通胀预期和通胀压力下,美元指数下跌、大宗商品上涨,原油上涨也会提振油脂市场,豆油的弹性要大于豆粕。豆油保质期在一年以上,可以库存囤积,豆粕的保质期一般不超过六个月,因而豆油的保值、金融属性要强于豆粕,在当前全球经济复苏、流动性充裕的格局下,豆油的上涨空间要大于豆粕。

三、历史数据分析

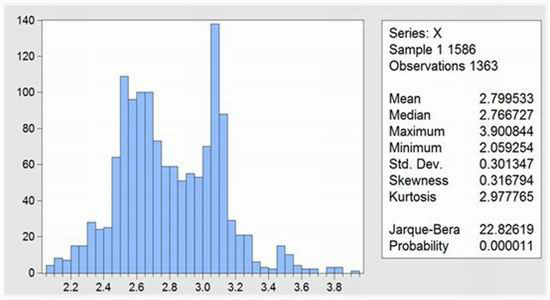

1.历年5月合约油粕比价数据

从2007年开始, 豆油与豆粕5月合约的比价分布走势如下图4,共收集1586个数据,比价主要集中在2.5-3.1之间,均值为2.80,最大值为3.9,最小值为2.06。比价分布在柱形图的左右两个尾部时,表明价格偏离正常区间,存在套利机会。当前二者比价为2.7,属于分布区域左侧尾部,属于正常区间边缘。

| 均值 | 中位数 | 最大值 | 最小值 | 标准差 |

| 2.80 | 2.76 | 3.9 | 2.06 | 0.30 |

图4:豆油与豆粕5月合约比价历史数据的统计分布

数据来源:广发期货发展研究中心

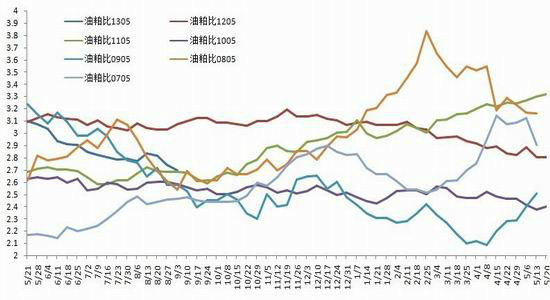

2.油粕比5月合约走势分析

根据历年5月合约数据的走势,如图5,豆油与豆粕的比价在9月份下旬基本走平,在10月份有普遍上升的季节性走势,根据2007年至今,油粕比价均值为2.80;在9月份基本维持在2.4-2.7之间,在10月份下旬基本都上升至2.6以上,截止9月14日油粕比价为2.7,处于相对历史低位,向上走高的空间较大。

图5: 历年油粕比价走势

数据来源:广发期货发展研究中心

四、买油抛粕套利操作具体建议

操作建议:买豆油1305合约,抛空豆粕1305合约

操作方式:二者金额相等,油粕数量比为1:2.7

建仓区域:当前油粕比价2.7,在2.55至2.75比价区间可以建仓。

投资期限:3-4个月

目标比价:2.8-2.9,目标收益率15%-20%。

止损位:2.50附近

五、风险分析

1.政策风险,关注国储是否会抛储豆油,直接抛储豆油的可能性比较低,关注发改

委对食用油价格的调控政策,调控政策对豆油市场具有较大的压力。

2.极端下跌行情,当市场大幅下跌时,豆粕市场波动弹性比豆油低,导致豆油跌而豆粕相对坚挺局面,买豆油抛豆粕面临亏损风险,关注并及时应对极端行情。

广发期货发展研究中心 鲍红波

|

|

|

|