长江期货:PVC颓势难改 关注产量需求变化

7月下旬后PVC下探至6300一线后,期价处于6400-6600元/吨区间震荡。进入9月中旬后,宏观利好消息频出,期价选择向上突破,现货价格经历了数月的不温不火后也于近日小幅探涨,市场对于传统“金九银十”的消费旺季仍有一定预期,短期PVC仍有一定上涨动力,但幅度和持续性仍需关注产量和需求面的变化。

一、成本平稳运行

近期上游原料电石价格延续僵持,市场观望情绪浓厚,而近期在运输方面由于运力较为紧张,部分地区供应略紧,同时西地区电价实施优惠补贴,企业亏损情况有所改善,开工情况有望回升。但因下游氯碱企业开工情况一般,对于电石需求难以有所放量,而新产能也将陆续投产,电石企业调涨意愿恐难以实现,而短期电石价格仍维持平稳运行。

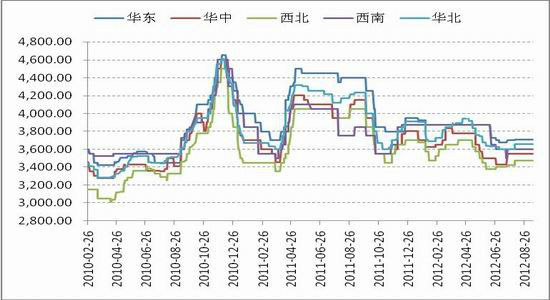

图1:电石地区价格

数据来源:长江期货

而乙烯法原料单体在原油持续走强的带动下,包括乙烯、EDC和VCM价格陆续上涨,截止本周亚洲EDC 市场跟随乙烯价格继续上行,CFR远东价格维持在267-269美元/吨。亚洲VCM单体因部分装置检修导致货源供应偏紧,价格重心继续上移,CFR 远东价格在819-821美元/吨。成本方面的拉涨对于乙烯法PVC价格有一定支撑作用。

图2:VCM价格走势图

数据来源:长江期货

图3:EDC价格走势图

数据来源:长江期货

二、供应压力居高不下

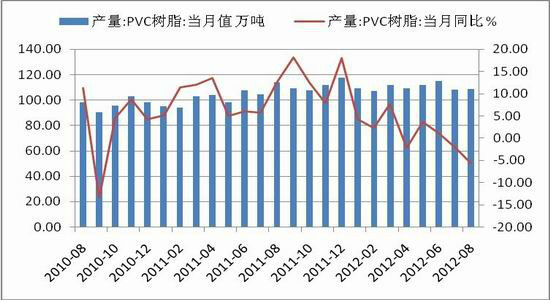

根据国家统计局最新公布的产量统计数据显示,今年8月份全国烧碱产量同比增长,而聚氯乙烯、电石以及原盐等产品产量同比均出现小幅下降。具体数据显示,8月全国烧碱产量为216.2万吨,同比增长1.8%,1-8月累计产量为1733.6万吨,累计同比增加3.3%。而PVC的8月份产量为108.7万吨,同比下降5.69%,1-8月累计产量为884.53万吨,累计同比增加了2.08%。可以看出,PVC产量虽同比小幅下降,但仍维持在月产百万吨的级别,供应压力仍将延续。氯碱企业亏损严重,“以碱养氯”成为常态,而近期烧碱市场逐步进入消费淡季,企业开工压力下降,但9月烧碱价格或仍将维持在高位,而终端需求仍旧表现疲弱,PVC持续上涨空间不大。

图4:烧碱月度产量数据

数据来源:wind 长江期货

图5:PVC月度产量数据

数据来源:wind 长江期货

另外,企业7、8月份集中检修后,市场供应压力暂时有所缓解,因此PVC现货价格稳中有涨,电石法报价持稳,而乙烯法价格重心继续上移。目前国内电石法报价集中在6350-6550元/吨,乙烯法PVC主流报价集中在6900-7050元/吨。但由于PVC产能持续扩张,企业后期检修结束后,开工率面临提升,在需求疲软的背景下,此轮上涨的持续性仍有待考验。

三、下游消费令人担忧

目前PVC下游企业的开工情况较差,需求疲软仍是压制价格上行的重要因素之一。房地产作为主要的下游行业,虽然近2个月内刚需购房需求进一步释放,房屋销售情况有回暖迹象,但国家则针对近期房价反弹再次释放调控信号。8月份房地产市场的新屋施工、开工等数据仍处于低位,表明房地产行业在国家坚定的调控政策压力之下,将长期制约PVC的上行空间。随着“金九银十”旺季来临,短期市场心态有望好转,但下游需求对于PVC价格支撑作用也将打折扣。

图6:相关房地产数据

数据来源:wind 长江期货

综上所述,上游原料电石相对平稳运行,因原油仍旧保持高位乙烯法原料价格上涨,短期对期价有一定利好;PVC生产企业长期亏损,涨价意愿强烈;宏观面近期各国频频释放利好消息,在工业品市场良好氛围带动下PVC仍有上行动力,同时进入季节性旺季后,目前需求疲软的现状能否改善仍有待验证。但考虑到氯碱行业供需宽松的现状,加之终端地产行业受严格调控政策的制约,后期PVC价格上行空间有限,中期PVC仍将延续颓势,操作上仍以高位沽空策略为主。

长江期货能源化工品 冯宇

|

|

|

|