жаКНЦкЛѕЃКQE3ИФБфгЭжЌШѕЪЦИёОж

ЁЁЁЁЙиМќДЪЃК QE3аТеўЁЂЩњЮяВёгЭЯћЗбСПИДЫегаЭћЁЂдЄЦкгЭЧПЦЩЮШ

ЁЁЁЁвЛЁЂQE3ГіЬЈНЋИФБфЩЬЦЗЪаГЁЕФНсЙЙ

ЁЁЁЁ9дТ13ШеУРСЊДЂЙЋВМЦф9дТвщЯЂЛсвщНсЙћЃКЮЌГжСЊАюЛљН№РћТЪдк0%-0.25%ВЛБфЃЌДг15ШеЦ№УПдТЙКТђ400вкУРдЊЕжбКДћПюжЇГжеЎШЏ(MBS)ЃЌе§ЪНГіЬЈЕкШ§ТжСПЛЏПэЫЩеўВпЃЌВЂНЋГЌЕЭРћТЪЦкЯожИв§бгГЄжС2015ФъжаЦкЃЌЯжгаХЄЧњВйзї(OT)ЕШЮЌГжВЛБфЁЃЭЌЪБУРСЊДЂжїЯЏВЎФЯПЫЗЂБэНВЛАЃЌЧПЕїСЫеќОШОМУЕФОіаФЃЌдкОМУВЛЛжИДЩЯеЧжЎЧАВЛЛсЭЃжЙСПЛЏПэЫЩЕФВйзїЁЃДЫТжСПЛЏПэЫЩЙцФЃГЌЙ§дЄЦкЃЌЭЌЪБдкКмДѓГЬЖШЩЯИјЪаГЁДјРДЧПДѓЕФаХаФЁЃЖдгкН№ШкЪєадНЯЧПЕФЙЄвЕЦЗЖјбдЃЌдЄЦкаФРэНЋДјРДШЫЦјЕФОлМЏКЭЗчЯеЕФЦЋКУЃЌЖјВЎФЯПЫЕФОМУЁАЖЕЕзЁБгжИјЪаГЁДјРДЧПСвОМУЛжИДдЄЦкЁЃСэЭтЃЌДЫТжQEгывдЭљзюДѓЕФВЛЭЌдкгкЦфВЛЯоЖЈЙцФЃЁЃДѓЙцФЃЕФЁАгЁГЎЁББГКѓОЭЪЧЭЈеЭЃЌжаЦкРДПДЃЌЩЬЦЗгШЦфЪЧЙЄвЕЦЗЕФЩЯеЧВЛПЩБмУтЁЃЭЌЪБЃЌДЫТжСПЛЏПэЫЩЕФПЊЪМНзЖЮНЋгазуЙЛЕФВйзїПеМфЃЌвђДЫжаЦкЩЬЦЗЩЯеЧИёОжвбОШЗСЂЃЌЖЬЦкЩЯеЧЖЏСІгШЮЊЧПОЂЁЃ

ЁЁЁЁдгЭзїЮЊОпгаН№ШкЁЂеўжЮКЭЙЄвЕЪєадЕФЩЬЦЗЃЌНЋЪмЛнгкДЫДЮЛѕБвеўВпЁЃФПЧАжаЖЋеўжЮИёОжШдШЛНЯЮЊЛьТвЃЌЗчЯевРОЩДцдкЃЌЮДРДНЋПЩФмГіЯжЧїЪЦадЖрЭЗааЧщЁЃЖдгкЧАЦкЪмПтДцХгДѓбЙСІЃЌвдМАашЧѓВЛзуЕФгЭжЌВњЦЗЃЌдгЭДѓеЧБиНЋДйЪЙЩњЮяВёгЭгУСПДѓЗљЩЯЩ§ЃЌШЅПтДцЛЏНјГЬНЋНјвЛВНМгПьЁЃвђДЫЃЌЖдгкХЉВњЦЗЖјбдЭЈеЭдЄЦквВНЋЩ§ЮТЃЌЖЙРрВњЦЗЕФЧПШѕЙиЯЕНЋЛсЗЂЩњвЛЖЈЕФНсЙЙадИФБфЃЌБЪепШЯЮЊЧАЦкЦЩЧПгЭШѕЕФИёОжНЋЛсж№НЅИФБфЃЌЖјгЭГЇЕФЯњЪлВпТдвВНЋИФЮЊЭІгЭГіЦЩЃЌгЭжЌЦѓвЕЕФЩњДцЬѕМўНЋЕУЕНвЛЖЈЕФИФЩЦЃЌЪаГЁНЋБэЯжГігЭЧПЦЩЮШЖЈЕФЬиеїЁЃ

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂCFTCЛљН№ГжВжЖЏЯђЃК

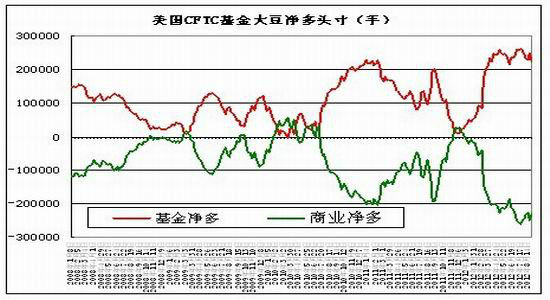

ЁЁЁЁЭМБэ 1ЃКУРЙњCFTCЛљН№ДѓЖЙОЛЖрЭЗДч

ЁЁЁЁ(Ъ§ОнРДдДЃКCFTCЙйЭј)

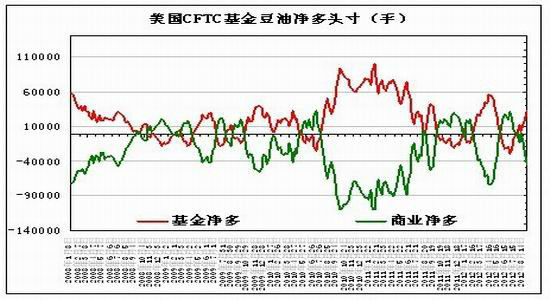

ЁЁЁЁЭМБэ 2ЃКУРЙњCFTCЛљН№ЖЙгЭОЛЖрЭЗДч

ЁЁЁЁ(Ъ§ОнРДдДЃКCFTCЙйЭј)

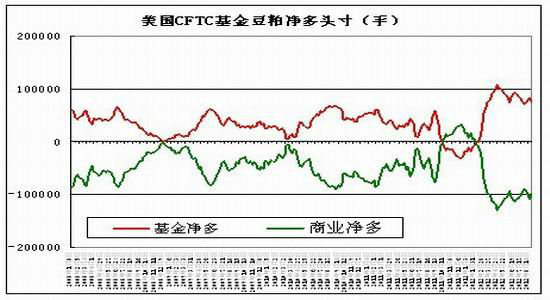

ЁЁЁЁЭМБэ 3ЃКУРЙњCFTCЛљН№ЖЙЦЩОЛЖрЭЗДч

ЁЁЁЁ(Ъ§ОнРДдДЃКCFTCЙйЭј)

ЁЁЁЁCFTCЪ§ОнЯдЪОЃКНижЙжС8дТ28ШеЃЌЙмРэЛљН№ДѓЖЙОЛЖрЭЗДчЮЊ22.4ЭђЪжЃЌБШЩЯжмаЁЗљМѕЩй1.87ЭђЪжЃЛЖјЙмРэЛљН№ЖЙгЭГіЯжСЫДѓЗљМѕВжВЂзЊЮЊОЛЖрЭЗДчЃЌДг6дТ24ШеОЛПеЕЅ2.95ЭђЪжЕНФПЧАОЛЖр3.15ЭђЪжЃЛЛљН№ЖЙЦЩОЛЖрЭЗДчгы7дТ31ШеЯрБШГіЯжаЁЗљді0.39ЭђЪжЃЌФПЧАЮЊ7.5ЭђЪжЁЃДгвдЩЯЛљН№дкЖЙРржаЕФГжВжНсЙЙРДЗжЮіЃЌЛљН№Дг7дТЕзжСНёЃЌЖЙЦЩОЛЖрЭЗДчПЊЪМгаађМѕГжЃЌЖјЖЙгЭдђЭъГЩСЫгЩОЛПезЊЮЊОЛЖр3ЭђЪжЕФзЊБфЃЌгЭЦЩБШбЯжиЪЇКтЁЃКѓЦкМОНкадвђЫиНЋМЬајзЊБфУРХЬЛљН№ЕФГжВжНсЙЙЃЌДгвдЖЙЦЩЮЊСьеЧЦЗжжж№НЅЯђЖЙгЭзЊвЦЁЃ9дТ13ШеУРСЊДЂвщЯЂЛсвщНсЙћЧПЕїСЫеќОШОМУЕФОіаФЃЌдкОМУВЛЛжИДЩЯеЧжЎЧАВЛЛсЭЃжЙСПЛЏПэЫЩЕФВйзїЁЃвђДЫзїЮЊЖЙРрВњЦЗжаЕФЖЙгЭЃЌЦфИќНгНќгыЙЄвЕЦЗЃЌЩњЮяВёгЭЕФгУСПгаЧПСвЕФЛжИДдЄЦкЃЌЖјЯТАыФъгЭжЌВњЦЗвђашЧѓЭњМОЕФРДСйЃЌШЅПтДцЛЏНјГЬвВгаЭћМгПьЃЌвђДЫЮвУЧШЯЮЊгЭжЌВњЦЗгаЭћГіЯжжаЯпВЙеЧааЧщЁЃ

ЁЁЁЁ2ЁЂ08Фъгы12ФъУРЖЙГжВжМАГЩНЛСПБфЛЏЧщПіЃК

ЁЁЁЁЭМБэ 4ЃК08Фъгы12ФъУРЖЙГжВжМАГЩНЛСПБфЛЏ

ЁЁЁЁ(Ъ§ОнРДдДЃКЮФЛЊВЦО)

ЁЁЁЁЮоТлДг08Фъгы12ФъЕФГЩНЛСПЛЙЪЧГжВжСПРДПДЃЌ12ФъЖМвЊБШ08ФъДѓЗљдіМгЃЌдЖЦкГжВжСПУїЯдЗХДѓЃЌдкУїФъ1дТКЭ3дТЖМгаУРХЬЙмРэЛљН№ЕФЖрЭЗЩэгАЃЌЖјЭљФъдк7-8дТЃЌвЛАуУРХЬЬьЦјГДзїЖМвбНсЪјЃЌЙмРэЛљН№дкаТЖЙЩЯЪаЧАЃЌЛсЦНЖрЗПеЃЌДЫЪБвЛАуЖМЪЧМОНкадЕїећНзЖЮЃЌВЂГжгавЛЖЈЕФПеЭЗЭЗДчЁЃЖјНёФъСйНќ9дТжабЎЃЌЛљН№ЕФЖрЭЗГжВжаЫШЄвРШЛВЛМѕЃЌжЕЕУЭЖзЪепНјвЛВНЙизЂКЭЫМПМЃЌЧвУРХЬВЛЙтЪЧЖЙРрВњЦЗЃЌаЁТѓКЭгёУзЕФГжВжЧщПівВЛљБОРрЭЌЁЃЭЌЪБУРХЬНќЦкБэЯжГіИњЫцбЧжоЕчзгХЬЖјЖЏЕФЬиеїЃЌзїЮЊУРаТЖЙЯњЪлМОЕФ11дТгы1дТКЯдМЛљБОУЛгаЭљФъЕФЛљВюЃЌЛљВюМИКѕЮЊСуЃЌ3дТКЯдМвВНЯЭљФъДѓЗљЩ§ЫЎЁЃЖјНќЦкзлЩЯЫљЪіЃЌБЪепИіШЫШЯЮЊЃЌДЫОйФПЕФЪЧШэБЦВжНјПкЕуМлХЬЃЌвђЮЊШчЙћЮоТл11дТжСУїФъ3дТКЯдМЕуМлХЬЖМЛљБОвЛИіМлЃЌДгЖјДяЕНдкУРЖЙЯњЪлМОЭъЪЄЕФФПЕФЃЌЭЌЪБгЩгкаТQE3ЕФГіЬЈЃЌЪаГЁИёОжНЋЗЂЩњИФБфЁЃвђДЫЮвУЧХаЖЯКѓЦкУРЖЙШдгааТИпПЩЦкЃЌУРЖЙЦЩНЋЮЌГжИпЮЛеёЕДЃЌУРЖЙгЭНЋГіЯжЧїЪЦадЩЯеЧааЧщЁЃдкГжВжСПУЛгаУїЯдМѕЩйМАЦкМлУЛгаУїЯдаЮЬЌзпЛЕЕФЧщПіЯТЃЌВЛвЊЧсбдЖЅВПЃЌИќВЛПЩФцЪаПеЕЅМгЫРТыЃЌЭЖзЪепМАЪБЕїећГжВжНсЙЙЃЌЛёШЁИќДѓЕФЪевцЁЃ

ЁЁЁЁШ§ЁЂММЪѕУцЗжЮіЃК

ЁЁЁЁЭМБэ 5ЃКУРЖЙгЭжИЪ§дТЯп

ЁЁЁЁ(зЪСЯРДдДЃКЮФЛЊВЦО)

ЁЁЁЁДгУРЖЙгЭжИЪ§дТЯпЭМРДЗжЮіЃЌУРЖЙгЭОЙ§Нќ13ИідТеёЕДЕїећЃЌдкУРЙњ50ФъвЛгіИЩКЕЯЎЛїЕФгАЯьЯТ ЃЌЦкМлдк7дТГѕЬНЕзГЩЙІЃЌвЛжБЮЌГжИњЫцадеёЕДЩЯааИёОжЁЃДгММЪѕРДПДЃЌФПЧАММЪѕбЙСІЮЛдк60УРЗж/АѕЃЌЭМБэЯдЪОДѓШ§НЧаЮЪеСВаЮЬЌдк2/3ДІГЩЙІЭЛЦЦЃЌдЄЪОЭЛЦЦЕФгааЇадКЭЧПЖШЖМОпгавЛЖЈЕФПЩППадЃЌАДШ§НЧаЮЪеСВаЮЬЌ1БЖЩ§ЗљРДМЦЫуЃЌНсЙћЮЊ70.91УРЗж/АѕЃЌвђДЫгЭжЌМОНкадЩЯеЧааЧщжЕЕУЦкД§ЁЃ

ЁЁЁЁЫФЁЂЩњЮяВёгЭНќФъВњСПЮШЖЈдіГЄЁЂашЧѓСПЛиЩ§гаЭћ

ЁЁЁЁЭМБэ 6ЃКАЂИљЭЂФъЖШЩњЮяВёгЭВњСП

ЁЁЁЁ(зЪСЯРДдДЃКВМШ№ПЫ)

ЁЁЁЁЭМБэ 7ЃКАЭЮїФъЖШЩњЮяВёгЭВњСПЭМ

ЁЁЁЁ(зЪСЯРДдДЃКВМШ№ПЫ)

ЁЁЁЁЭМБэ 8ЃКУРЙњЩњЮяВёгЭВњСПЭМ

ЁЁЁЁ(зЪСЯРДдДЃКВМШ№ПЫ)

ЁЁЁЁЭМБэ 9ЃКХЗУЫЩњЮяВёгЭВњСПЭМ

ЁЁЁЁ(зЪСЯРДдДЃКВМШ№ПЫ)

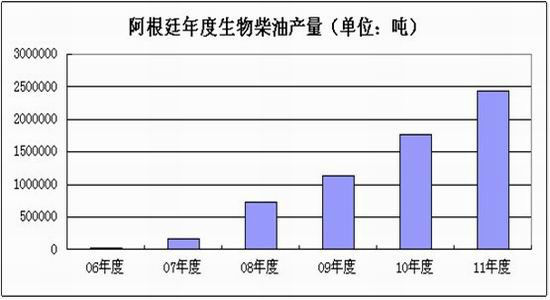

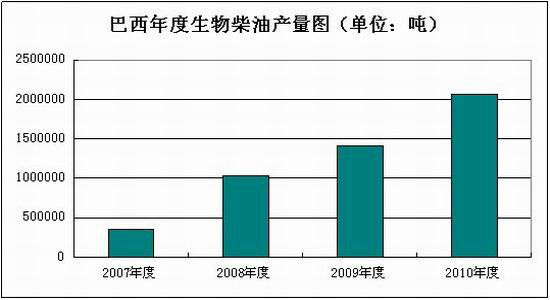

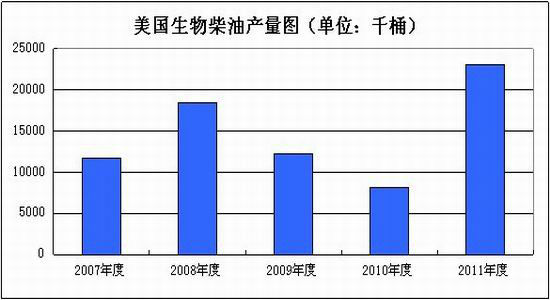

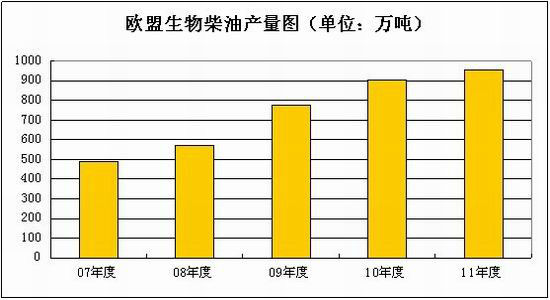

ЁЁЁЁЩњЮяВёгЭЪЧЧхНрЕФПЩдйЩњФмдДЃЌЫќвдДѓЖЙКЭгЭВЫзбЕШгЭСЯзїЮяЁЂгЭзиКЭЛЦСЌФОЕШгЭСЯСжФОЙћЪЕЁЂЙЄГЬЮЂдхЕШгЭСЯЫЎЩњжВЮявдМАЖЏЮягЭжЌЁЂЗЯВЭвћгЭЕШЮЊдСЯжЦГЩЕФвКЬхШМСЯЃЌЪЧгХжЪЕФЪЏгЭВёгЭДњгУЦЗЁЃНќМИФъЩњЮяВёгЭЕФВњСПвЛжБГЪЩЯЩ§ЧїЪЦЃЌАЭЮїЁЂАЂИљЭЂЁЂУРЙњЩњЮяВёгЭЕФВњСПДѓВПЗжвдДѓЖЙЮЊдСЯЃЌгЩгкФПЧАдгЭШдДІгк100дЊ/ЭАвдЯТЃЌвђДЫЩњЮяВёгЭКЭдгЭЕФОКељСІШдЯиВЛзуЃЌЯћЗбСПвЛжБФбгаЦ№ЩЋЁЃАЭЮїANPЙЋВМЕФЪ§ОнЯдЪОЃЌ4дТЗнАЭЮїЩњЮяВёгЭВњСП13.5ЭђЖжЃЌЛЗБШЯТНЕ23%ЁЃНёФъ1жС4дТАЭЮїЩњЮяВёгЭВњСП67ЭђЖжЃЌЭЌБШШЅФъЭЌЦкЯТНЕ5%ЃЌАЭЮїЖЙгЭгУгкЩњЮяВёгЭЕФСПДяЕН51ЭђЖжЃЌЭЌБШЯТНЕ15%ЁЃдЄМЦ2012ФъАЭЮїЩњЮяВёгЭВњСП236ЭђЖжЃЌЭЌБШГжЦНЃЌЦфжаЖЙгЭгУСПЮЊ178ЭђЖжЃЌЭЌБШЯТНЕ9%ЁЃУРЙњЩњЮяВёгЭКЭЖЙгЭМлИёЧАЦкОљГіЯжЯТЕјЃЌвђДЫВЮЖвРћШѓЛљБОЮЌГжЕЭЮЛЁЃХЗУЫЩњЮяВёгЭдВФСЯМлИёЕФДѓЗљВЈЖЏЃЌТђМвРыГЁЙлЭћЁЃОнГЦЕТЙњЯжЛѕЪаГЁгаТђМвВЩЙКFAMEКЭUCOMEЁЃPaperЪаГЁЯрЖдНЛвзБШНЯЛюдОЁЃЮїАрбР3дТЩњЮяВёгЭВњСПЛЗБШдіГЄ7.4%жС14.6ЭђЖжЃЌЭЌБШдіГЄ4.7%ЃЌЕЋВёгЭЯћЗбСПБэЯжНЯВюЃЌ3дТВёгЭЯћЗбСПЮЊ253.6ЭђЖжЃЌЛЗБШЯТНЕ4.9%ЃЌЭЌБШЯТНЕ9.5%ЁЃ3дТЩњЮяВёгЭВЮЖвБШР§ЮЊ7.93%ЃЌ2дТЗнЮЊ7.85%ЃЌШЅФъШЋФъОљжЕЮЊ7.31%ЁЃФЯУРЕФАЂИљЭЂеўИЎДЫЧАОіЖЈЬсИпЙњФкЩњЮяВёгЭВЮЖвБШР§ЃЌетИіМЦЛЎПЩФмБЛднЭЃЃЌЩњЮяВёгЭШдШЛЪЧвдГіПкЮЊЕМЯђЁЃФПЧАЕФГіПкЪаГЁЩЯЃЌГЩНЛвРШЛЦЃШэЁЃ

ЁЁЁЁ9дТ13ШеУРСЊДЂQE3еўВпЕФГіЬЈЃЌНЋжБНгРћКУећЬхЗчЯезЪВњЃЌЖјЖдгкЩЬЦЗЖјбдЃЌЛЦН№ЁЂАзвјКЭдгЭНЋжБНгЪмвцгкQE3еўВпЃЌвђДЫЛЦН№КЭАзвјЧАЦквбЬсЧАЦєЖЏЃЌдгЭвВНЋЪмQE3еўВпгАЯьЯђЩЯЭЛЦЦЃЌвђДЫЮвУЧШЯЮЊЃЌдгЭЕФЦєЖЏВЂеОЮШ100УРдЊвдЩЯЃЌЩњЮяВёгЭЯћЗбСПЕФИДЫеНЋЪЧДѓИХТЪЪТМўЃЌДгЖјМгПьгЭжЌЪаГЁЕФШЅПтДцЛЏНјГЬЃЌвђДЫЖЙРрВњЦЗжаЖЙгЭвдМАзищЕгЭНЋжБНгЪмвцгкУРСЊДЂаТеўЁЃ

ЁЁЁЁЮхЁЂЖЙРрЪаГЁжаЖЬЦкЭЖзЪВпТд

ЁЁЁЁКѓЦкааЧщдЄЙРМАВйзїНЈвщШчЯТЃК

ЁЁЁЁФПЧАУРЖЙжИЪ§вбДДГіРњЪЗаТИпВЂЮЌГжЧПЪЦећРэЃЌГжВжСПМАГЩНЛСПЖМНЯ08ФъДѓЗљЗХДѓ ЃЌЭЌЪБУРХЬЙмРэЛљН№ЭЖЛњГжВжЙцФЃНЯДѓЃЌвђДЫааЧщЕФИпЖШКЭВЈЗљвВНЋЭЌВНРЉДѓЁЃЖј9дТЗнЕФБЈИцГіТЏКѓЃЌЪаГЁЖдБЈИцЕФЗДгГЮЊРћКУЦЋЖрЃЌетНЋЖдУРХЬаЮГЩРћЖрЁЃгЩгкУРЙњдтгі50ФъвЛгіЕФИЩКЕЃЌдТЖШБЈИцУРЖЙНсзЊПтДцНЋНјвЛВННєеХЃЌУРХЬЛљН№КмФбЗХЙ§ЧЇдиФбЗъЕФЛњЛсЃЌПЩФмУРХЬМОНкадЕїећНЋЛсБШЭљФъЭЦГй1-2ИідТеЙПЊЁЃЖјУРЖЙгЭГжВжЗНЯђгЩПезЊЖрЃЌЭЌЪБгЭжЌВњЦЗНЋжБНгЪмвцгкQE3аТеўЃЌвђДЫЮвУЧаое§ЧАЦкЙлЕуЃЌгЭШѕЦЩЧПНЋзЊЮЛгЭЧПЦЩЮШЁЃ

ЁЁЁЁВйзїНЈвщЃК

ЁЁЁЁгЩгкQE3аТеўГіЬЈЃЌгЭжЌВњЦЗНЋжБНгЪмвцЃЌОнДЫМЄНјаЭПЩбЁдёАД1ЃК2ЕФБШР§Тђy1301Тєa1305ЕФЬзРћЗНАИЁЃЕЅБпЭЗДчПЩбЁдёТђy1301КЭm1301ЃЌВжЮЛгІПижЦдк40%вдФкЁЃ

ЁЁЁЁЮвУЧдЄЦкКѓЦкааЧщПЩФмЮЌГжИпЮЛеёЕДЃЌШчЙћааЧщШЗШЯаЮЬЌзпЛЕЃЌМОНкадЕїећааЧщеЙПЊЃЌдђПЩЕЅБпХзПеM1305КЯдМКЭA1305ЃЌзмВжЮЛПижЦдкЁЎ30%-50%ЁЏвдФкЃЌвЛДЮНЈВжЃЌКѓЦкВЛдйМгВжЁЃ

ЁЁЁЁжаКНЦкЛѕ гсоШОќ

|

|

|

|

- ЁОаТЮХЁП ЗЦТЩБіФЯКЃИФУћ

- ЮвЙњбјРЯН№ЬцДњТЪдйНЕЕЭ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП БЃякзДИцВМРМФн

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЭЌааЗђЦоФЧаЉЪТ

- зіздМКЕФдЫЖЏвНЩњ-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП МЗИЩавИЃЕФЫЎЗж

- ФъЧсШЫЬЄзуЩчЛсЕФДѓМЩЪЧЃП

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди