№ЪНЁЖЪ»хЈәЖЈИх»щұҫГжНПАЫБ¬Ҫ№ИФҪ«ПВРР

ЎЎЎЎ9ФВ5ИХЦБ6ИХЈ¬·ўёДОҜФЪ№ЩНшБ¬Рш№«ІјЕъёҙУвНтТЪФӘ№жДЈПоДҝН¶ЧКЎЈКЬҙЛМбХсЈ¬ЙМЖ·КРіЎ·Ч·ЧЙПСпЈ¬Б¬Ҫ№ФЪҫӯАъ°лДкЦ®ҫГөДНҙҝаПВөшәуТаУӯАҙТ»ІЁБиАчөДЙПХЗРРЗйЎЈ9ФВ14ИХЈ¬ГАБӘҙўРыІјҙУ15ИХҝӘКјНЖіцҪшТ»ІҪБҝ»ҜҝнЛЙХюІЯ(QE3)Ј¬Б¬Ҫ№ҙу·щёЯҝӘУЪ1508ФӘ/¶ЦЈ¬ө«ЕМЦРҪ№јЫХрөҙЧЯөшЈ¬ОІЕМКХУЪ1449ФӘ/¶ЦІў»ШНВҪсИХҙуІҝ·ЦХЗ·щЎЈЧЫәП»щұҫГж·ЦОцЈ¬ОТГЗИПОӘОЮВЫКЗ№ъДЪУвНтТЪ№жДЈН¶ЧКЈ¬»№КЗГАБӘҙўНЖіцөДQE3Бҝ»ҜҝнЛЙХюІЯЈ¬¶ФБ¬Ҫ№ҪцРОіЙ¶МФЭАыәГЎЈУЙУЪҪ№Мҝ»щұҫГжИхКЖДСёДЈ¬Б¬Ҫ№ҙЛВЦЙПХЗРРЗйҝЦДСіЦРшЈ¬ФӨјЖБ¬Ҫ№ИФУРПВРРҝЙДЬЎЈТтҙЛЈ¬¶МЖЪДЪБ¬Ҫ№ҝЙІЙИЎ·кёЯ№БҝХІЯВФЎЈ

ЎЎЎЎГА№ъQE3НЖіц ¶МЖЪәк№ЫАыәГіцҫЎ

ЎЎЎЎ9ФВ14ИХБиіҝ2:30ГАБӘҙўЦчПҜІ®ДПҝЛРыІјБЛРВТ»ВЦөДҙу№жДЈ»хұТҙМјӨјЖ»®Ј¬ҝӘКјГҝФВ№әВт400ТЪГАФӘөД»ъ№№°ҙҪТЦӨИҜ(MBS)Ј¬ЦұөҪҫНТөЗ°ҫ°ГчПФәГЧӘОӘЦ№ЎЈН¬КұГАБӘҙўҪ«ДҝЗ°і¬өНАыВКөДЦёТэСУіӨЦБ2015ДкЎЈГАБӘҙў»№·ўІјБЛЧоРВөДҫӯјГФӨІвЈ¬ФӨІвЙПөчБЛГА№ъҫӯјГГчәуБҪДкөДҫӯјГФціӨФӨЖЪЈ¬¶Ф2013ДкGDPөДФціӨФӨЖЪОӘ2.5%-3%Ј¬¶Ф2014ДкөДGDPФціӨФӨЖЪОӘ3%-3.8%Ј¬ө«¶Ф2012ДкөДФціӨФӨЖЪҪшРРБЛПВөчЎЈЦ®З°КРіЎ¶ФҪсМмНЖіцQE3ФӨЖЪөДҝЙДЬРФі¬№эБЛ50%Ј¬ҙУХюІЯНЖіцЦ®әуёчёцЙМЖ·јЫёсХЗөшЗйҝцАҙҝҙКЗХЗөшёчТмЈ¬ПФКҫіцКРіЎФЪҙЛЗ°ТСҫӯПы»ҜБЛЖдҙуІҝ·ЦУ°ПмЎЈІўЗТЈ¬Аы¶аіцҫЎөДТтЛШТІҝӘКј¶ҜТЎКРіЎРЕРДЈ¬№ъДЪәЬ¶аЙМЖ·јЫёсҪсИХёЯҝӘәу·ҙ¶шКХөшЈ¬ХвТІКЗІ»Н¬ЙМЖ·І»Н¬»щұҫГжөДМеПЦЎЈ

ЎЎЎЎЙПУОҪ№ГәјЫёсЙо·щПВҙм іЙұҫЦ§іЕФвУцЦШҙҙ

ЎЎЎЎ8ФВҙуҝу·ҪГжЈ¬БъГәЎў»ҙұұЎўРмҝуБ¶Ҫ№ГәҫщУРҙу·щПВөчЈ¬·щ¶ИФЪ80-150ФӘ/¶ЦІ»өИЈ¬ЖдЦР»ҙұұҙуҝуЦчҪ№ГәПВөч90-100ФӘ/¶ЦЎЈФжЧҜөШЗшҙуҝуҫ«ГәјЫёсЖХҪө100ФӘ/¶ЦЈ¬М©°ІөШЗшБ¶Ҫ№ГәПВөч100ФӘ/¶ЦЈ¬ЩрЦЭҙуҝуҫ«ГәХыМеПВөч60ФӘ/¶ЦЎЈУЙУЪКРіЎРиЗу·ҰБҰЈ¬ҙуҝу·Ч·ЧІЙИЎҪөјЫҙЩПъөДҙлК©Ј¬ө«КЗКЬРиЗуҝмЛЩ»ШВдәНКРіЎО®ГТІ»ХсөДУ°ПмЈ¬ТАҫЙКЗіцПЦіц»хА§ДСөДҫЦГжЎЈ

ЎЎЎЎҙУДҝЗ°КРіЎЗйҝцАҙҝҙЈ¬ЛдИ»ҙуІҝ·ЦҝуЖуІЙИЎБЛПЮІъҙлК©Ј¬ө«ОӘБЛјұУЪіц»хПЮІъұЈјЫҙлК©өДР§№ыК®·ЦУРПЮЎЈ№ъДЪБ¶Ҫ№ГәјЫёсФвУцЦШҙмЈ¬БЩ·ЪәНәӘөҰөШЗшЦчҪ№Гәөш·щҪ«Ҫь20%Ј¬ҙҙҪсДкөҘФВЧоҙуөш·щЎЈДҝЗ°ЙҪОчҪ№ГәҪьЖЪХэФЪЙММё9ФВ·ЭҪ№ГәҪөјЫКВТЛЈ¬Иф9ФВ·ЭЦчөјҪ№ГәЖуТөјЫёсФЩҙОЧЯөНЈ¬КРіЎҪ«јМРшГжБЩјУҙуС№БҰЎЈ

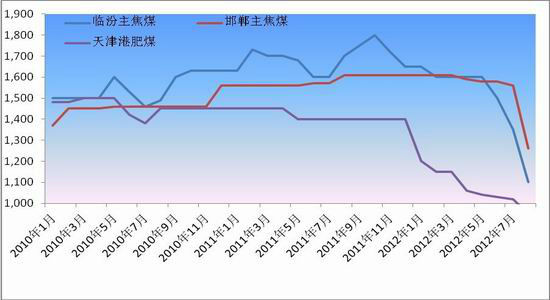

ЎЎЎЎНјЈә2010Дк1ФВ8ФВ№ъДЪҪ№ГәјЫёсЧЯКЖ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎ8ФВ·ЭЙҪОчҪ№ГәјҜНЕФЩ¶ИөчХыҪ№ГәјЫёсЈ¬ЛжЧЕ№ъДЪҪ№ГәіЙұҫөДПВРРЈ¬КРіЎУЙНвГіҪшҝЪЧӘОӘДЪГіЎЈҙш¶ҜБЛ№ъјКҪ№ГәјЫёсөД»ШВдЈ¬УИЖдКЗ°ДҙуАыСЗЦчҪ№ГәәН¶нВЮЛ№КЬҪ№ГәјЫёсПВРРөДЛЩ¶ИҪПҝмЎЈПаұИЈ¬ГА№ъЦчҪ№ГәјЫөш·щҪПРЎЎЈ

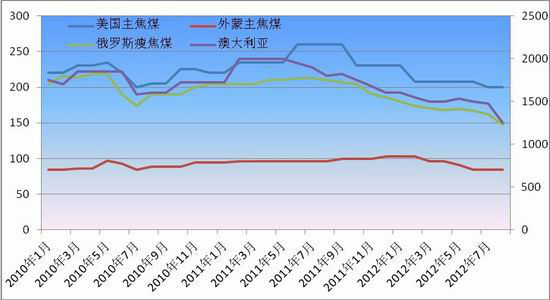

ЎЎЎЎНјЈә2010Дк1ФВ-2012Дк8ФВ№ъјКБ¶Ҫ№ГәјЫёсЧЯКЖ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎДҝЗ°№ъДЪёЦМъРРТөәНҪ№»ҜЖуҫщОӘУҰ¶ФІъДЬ№эКЈәНјЫёсПВөшКөК©ПЮІъЈ¬¶ФҪ№ГәРиЗуТАҫЙіКПЦЖЈИхМ¬КЖЈ¬№ъјКҪ№ГәОҙАҙөДјЫёс»тҪ«ҪшТ»ІҪПВ»¬ЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬ЙПУОҪ№ГәјЫёсДЬ·сЖуОИИЎҫцУЪПВУОЦХ¶ЛРиЗуөДёДЙЖЈ¬ЙПУОҪ№ГәУЦ»бТтОӘЦХ¶ЛРиЗуөД·ҰБҰ¶шПВөшЈ¬ҙУ¶шУЦНЖ¶ҜБЛҪ№ГәЎўёЦМъіЙұҫөДПВөшЎЈФЪИхКЖөДКРіЎПВЈ¬Па»ҘЧчУГ»ҘОӘТт№ыЈ¬НЖ¶ҜЙППВУОБҝјЫЖлөшЎЈ

ЎЎЎЎҪ№МҝІъБҝҝвҙжО¬іЦёЯО» №©ёшИФИ»ҙуУЪРиЗу

ЎЎЎЎҪ№МҝПЦ»хКРіЎјЫёсЙо¶ИМшЛ®

ЎЎЎЎ№ъДЪҪ№МҝКРіЎИхКЖФЛРРЈ¬ТАҫЙұЈіЦҙу·щПВөшөДЗчКЖЎЈТ»·ҪГжЈ¬ЙПУОБ¶Ҫ№ГәјЫёсҙу·щЧЯөНЈ¬Ҫ№МҝіЙұҫЦ§іЕБҰ¶ИІ»¶ППВТЖЎЈБнТ»·ҪГжЈ¬ПВУОРиЗу·Е»әЈ¬ёЦі§С№јЫРДМ¬ҪПЕЁЎЈДҝЗ°Ҫ№»ҜЖуТөјхІъ·щ¶ИІ»ЧгТФОИ¶ЁјЫёсЈ¬ПВУО¶аІЙИЎөНҝвҙжІЩЧчЈ¬ХыМеіц»хЗйҝцҪПІоЈ¬КРіЎ¶ФәуКРТАИ»ҪПОӘұҜ№ЫЎЈ

ЎЎЎЎНјЈә№ъДЪёчөШЗшҪ№МҝјЫёс(өҘО»ЈәФӘ/¶Ц)

| өШЗш | ¶«ұұөШЗш | »ӘұұөШЗш | »Ә¶«өШЗш | ЦРОчДПөШЗш | |||||

| іЗКР | ЖЯМЁәУ | ЙтСф | іӨЦО | МЖЙҪ | РПМЁ | ЧНІ© | Б¬ФЖёЫ | АҘГч | ЖҪ¶ҘЙҪ |

| Ж·ЦЦ | ¶юј¶ | Т»ј¶ | ¶юј¶ | ¶юј¶ | ЧјТ»ј¶ | ¶юј¶ | ¶юј¶ | Иэј¶ | ¶юј¶ |

| јЫёс | 1240 | 1490 | 1150- 1250 | 1310- 1380 | 1300 | 1250 | 1450 | 1750 | 1150- 1200 |

| ХЗөш | -260 | -190 | -200 | -340 | -310 | -250 | -250 | -300 | -400 |

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎөұЗ°ёЦі§УҜАыДЬБҰЗчИхЈ¬ёЦі§ОӘјхЙЩіЙұҫЧКҪ𣬶ФҪ№МҝПЮБҝІЙ№әЈ¬СПёсҝШЦЖҝвҙжЈ¬І»¶ПјУҙу¶ФҪ№МҝөДҙтС№БҰ¶ИЈ¬ҪУКХјЫІ»¶ППВөчЎЈБнНвЈ¬Ҫ№ГәКРіЎјЫёсТІФЩПЦИ«ПЯұАЕМөДҫЦГжЈ¬Ҫ№ГәПВРР¶ФҪ№МҝіЙұҫЦ§іЕјМРшИх»ҜЈ¬ІўЗТГәҪ№өДЧЯөшТАИ»Па»Ҙҙ«өјЈ¬»ҘОӘТт№ыЈ¬Ҫ№ГәөДПВөшТІКЗұҫФВҪ№МҝјЫёсПВРРөДЦШТӘФӯТтЎЈ

ЎЎЎЎНјЈә№ъДЪёЦі§Ҫ№МҝІЙ№әјЫ(өҘО»ЈәФӘ/¶Ц)

| ёЦі§ | №жёс | јЫёс | ХЗөш |

| ұҰёЦ | Т»ј¶ | 1850 | -50 |

| ЙіёЦ | ¶юј¶ | 1530-1550 | -170 |

| ЦРМм | ¶юј¶ | 1340 | -430 |

| ИХёЦ | ¶юј¶ | 1250 | -170 |

| РВё§ёЦ | ¶юј¶ | 1390 | -130ЎЎ |

| №ъ·б | ЧјТ»ј¶ | 1800 | - |

| Ир·б | Т»ј¶ | 1800 | - |

| КЧёЦ | ЧјТ»ј¶ | 1630 | -240 |

| МмҪтТ»Фю | ¶юј¶ЎЎ | 1310 | -290 |

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎЧЬөДАҙҝҙЈ¬ёчөШЗшҪ№МҝјЫёсПВөшөДіМ¶ИІ»Н¬Ј¬ө«ёчөШҪ№Мҝіц»хЧҙҝцҫщІ»і©іЙҪ»ІТөӯЎЈЖдЦРОчДПөШЗшУЙУЪіцПЦІ№өшРРЗйЈ¬Ҫө·щҪПОӘГчПФЈ¬Ҫө·щҪУҪь400ФӘ/¶ЦЈ»ЖдЛыөШЗшҪө·щ¶јФЪ200-300ФӘ/¶ЦЧуУТЎЈёЦі§ҪУКХјЫёс·ҪГжЈ¬З°ЖЪөш·щІ»ҙуөДёЦі§ҝӘКјҙу·щҪөјЫІЙ№әЈ¬¶ш¶ФҪ№МҝТӘЗуҪПёЯөДёЦі§ҪөјЫ·щ¶ИІ»ҙуЎЈ

ЎЎЎЎҪ№МҝПЦ»хКРіЎ№©ёшРЎ·щ»ШВд

ЎЎЎЎҪ№»Ҝі§ФЪЙППВУОҫщіРС№өДұіҫ°ПВЈ¬ҙуІҝ·Ці§јТјУҙуПЮІъБҰ¶ИЈ¬°ҙРиЙъІъТФ№жұЬКРіЎ·зПХЈ¬јиДСөДО¬іЦФЛРРЈ¬ө«КЗПЦФЪАҙҝҙјхІъөДР§№ыУРПЮЎЈИ«№ъ7ФВ·ЭҪ№МҝІъБҝ3735.2Нт¶ЦЈ¬»·ұИПВҪө5.87%Ј¬Н¬ұИЙПЙэ0.3%ЎЈІОХХТФНщКэҫЭЗйҝц·ўПЦЈ¬7ФВКЗҙ«НіөДПы·СөӯјҫјУЦ®КЬУкјҫУ°ПмјУЦ®КРіЎ»·ҫіІ»әГҪ№»ҜЖуТөУРГчПФөДПЮІъЈ¬К№өГҪ№МҝІъБҝіцПЦРЎ·щ»ШВдЎЈ

ЎЎЎЎө«КЗУлЗ°јёёцФВөДІъБҝКэҫЭПаұИ»ШВд·щ¶ИК®·ЦУРПЮЈ¬ІъДЬПВҪөөД·щ¶ИТІҪПРЎЎЈ№©ёшС№БҰТАИ»ҪПҙуЈ¬КРіЎИФҪ«ҙҰУЪ№©ҙуУЪЗуөДҫЦГжөұЦРЎЈ

ЎЎЎЎНјЈә2011Дк1ФВ-2012Дк7ФВҪ№МҝІъБҝКэҫЭ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

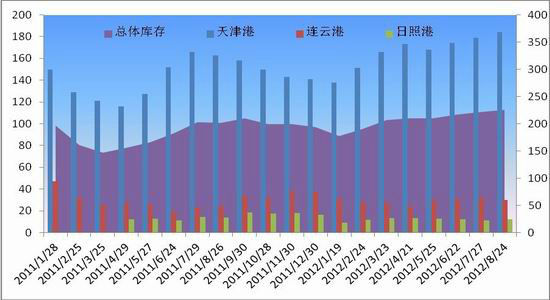

ЎЎЎЎҪШЦ№ДҝЗ°Ј¬МмҪтёЫҪ№МҝҝвҙжОӘ184Нт¶ЦЈ¬Б¬Рш8ёцФВЙПСпЈ¬Б¬ФЖёЫәНИХХХёЫҪ№МҝҝвҙжТІУРЛщ»ШЙэЎЈПЦҪЧ¶ОЈ¬Ҫ№МҝДЪНвГіКРіЎТАҫЙЖЈИнЈ¬¶МЖЪҝвҙжЙПРРЗчКЖДСУРёД№ЫЈ¬әуЖЪКРіЎјМРшТФҝвҙж»ҜОӘЦчЎЈ

ЎЎЎЎНјЈә2011Дк1ФВ-2012Дк8ФВҪ№МҝёЫҝЪҝвҙжКэҫЭ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎПВУОҙЦёЦЙъМъІъБҝҫУёЯ ЦХ¶ЛРиЗуТАИ»өНГФ

ЎЎЎЎ8ФВ·ЭОТ№ъҙЦёЦІъБҝ5870.3Нт¶ЦЈ¬»·ұИПВҪө4.84%Ј¬Н¬ұИПВҪө1.7%ЎЈ8ФВИХІъҙЦёЦОӘ189.36Нт¶ЦЈ¬ҪП7ФВ·ЭјхЙЩ9.64Нт¶ЦЎЈ1-8ФВҙЦёЦІъБҝАЫјЖҙпөҪ48157.3Нт¶ЦЈ¬Н¬ұИФціӨ2.3%ЎЈ8ФВ№ъДЪЙъМъІъБҝОӘ5374.4Нт¶ЦЈ¬Н¬ұИПВҪө0.5%Ј»ёЦІДІъБҝОӘ7880.5Нт¶ЦЈ¬Н¬ұИФціӨ1.4%ЎЈҝЙјыЈ¬Іҝ·ЦЖуТөДСТФіРКЬҝчЛрЦ®НҙЈ¬ФЪТ»¶ЁіМ¶ИЙПҝШЦЖБЛЙъІъҪшіМЈ¬ө«ҙУҙЦёЦІъБҝАҙҝҙИФИ»ҫУУЪАъК·ёЯО»ЎЈБнНвҫЭұКХЯБЛҪвУЙУЪК®°ЛҙуХЩҝӘФЪјҙЈ¬өШ·ҪХюё®ТӘЗуұҫөШёЦМъЖуТөІ»ФКРнҙуГж»эјхІъЈ¬ТФұЈЦӨід·ЦҫНТөөИЎЈТтҙЛЈ¬ФӨјЖәуЖЪҙЦёЦІъБҝИФИ»О¬іЦФЪёЯО»ЎЈ

ЎЎЎЎёЦМъРРТөІъДЬ№эКЈКЗДҝЗ°А§ИЕёЦІДјЫёсөДЦчТӘФӯТтЦ®Т»Ј¬№эИҘјёДкёЦМъІъДЬөДҝмЛЩА©ХЕЈ¬ҙҙАъК·РВёЯөДІъДЬёш2012ДкёЦМъ№©УҰКРіЎФміЙБЛҫЮҙуС№БҰЎЈФЪІъДЬ»щКэҙпөҪёЯО»әуЈ¬ҪьБҪДкҫ»ФцБ¶МъІъДЬИФі¬№э1ТЪ¶ЦЈ¬јҙК№ФЪОҙАҙТ»ДкДЪҪ«ПЦУР400Бў·ҪГЧј°ПВёЯВҜИ«ІҝМФМӯЈ¬ҙЦёЦІъДЬИФёЯҙп8ТЪ¶ЦЧуУТЎЈ

ЎЎЎЎУлІъДЬІ»ЖҘЕдөДКЗЖЈИнөД№ъДЪЦХ¶ЛРиЗуЈ¬ёЦІДПъКЫөЪТ»ҙуУГ»§КЗҪЁЦюЈ¬Хј55%-56%(ЖдЦР·ҝөШІъХјТ»°л)Ј¬№ъјТјУҪф·ҝөШІъөДөчҝШБҰ¶ИЈ¬ЦұҪУУ°ПмБЛёЦІДөДРиЗуБҝЈ»өЪ¶юҙу»§КЗ»ъРөЈ¬ДҝЗ°Н¬СщРиЗуІ»јГЈ¬ҪсДкЙП°лДкТСУЙ№эИҘБҪО»КэФціӨ»щұҫ»ШВдөҪТ»О»КэТФДЪЈ»ЖдЛы·ҪГжЈ¬Фмҙ¬ЎўЗб№ӨөИУГ»§ДҝЗ°ТІЦ»УР7%-8%өДУГБҝЎЈ

ЎЎЎЎНјЈә2007Дк1ФВ-2012Дк8ФВ№ъДЪҙЦёЦЎўЙъМъІъБҝКэҫЭ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎІъБҝөДФцјУХвјӨ»ҜБЛұҫҫНСПЦШөД№©ЗуГ¬¶ЬЈ¬¶ФёЦІДјЫёсРОіЙҪшТ»ІҪС№ЦЖЎЈЛдИ»ҪПёЯөДИХІъБҝұнГжЙПДЬҙМјӨ¶ФҪ№МҝөДРиЗ󣬶шҙУДҝЗ°ёЦі§ҙуГж»эҝчЛрөДКөјКҫӯУӘЗйҝцАҙҝҙЈ¬ёЦі§Иҙ¶јФЪІ»¶ПөДС№өНҪ№МҝөДІЙ№әјЫЈ¬ІўОҙёшеоИхөДҪ№МҝРРЗйҙшАҙ¶аҙуөДАыәГЦ§іЕЎЈ

ЎЎЎЎ·ҝөШІъөчҝШОҙ·ЕЛЙ ПВУОРиЗуЖЈИх

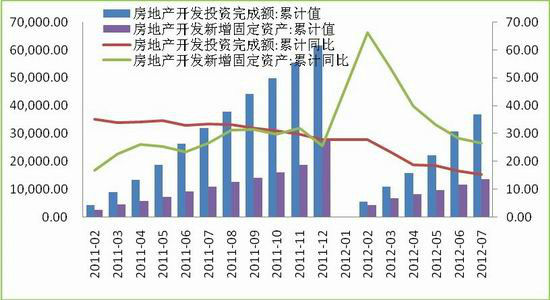

ЎЎЎЎҫЭ№ъјТНіјЖҫЦКэҫЭПФКҫЈ¬2012Дк7ФВ·Э·ҝөШІъҝӘ·ўН¶ЧКНкіЙ¶оАЫјЖ36774.48ТЪФӘЈ¬АЫјЖН¬ұИФціӨ15.4%Ј¬ҪП6ФВ·Э»ШВд1.2%Ј»2012Дк7ФВ·Э·ҝөШІъҝӘ·ўРВФц№М¶ЁЧКІъН¶ЧКАЫјЖ13571.07ТЪФӘЈ¬АЫјЖН¬ұИФціӨ26.7%Ј¬АЫјЖН¬ұИФціӨҪПЙПФВ»ШВд1.7%ЎЈҝЙјы·ҝөШІъКРіЎН¶ЧКТАИ»Ж«АдЎЈ

ЎЎЎЎНјЈәЦР№ъ·ҝөШІъҝӘ·ўН¶ЧК

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎө«ҙУХюІЯІгГжҝҙИФИ»ОҙПЦ·ЕЛЙөДјЈПуЎЈОӘ№®№МөчҝШіЙ№ыЈ¬¶фЦЖ·ҝјЫ·ҙөҜЈ¬№ъјТіЙБў·ҝөШІъКРіЎөчҝШЧЁПоРЎЧйЈ¬¶Ф16ёцКЎКР·ҝөШІъөчҝШҙлК©ҪшРР¶ҪІйЈ¬І»¶П№®№МөчҝШіЙ№ыЈ¬јбҫц·АЦ№·ҝјЫ·ҙөҜЈ¬ЧгТФјыөҪ№ъјТ¶Ф·ҝөШІъКРіЎөчҝШөДҫцРДЎЈ·ҝөШІъКРіЎН¶ЧКөГІ»өҪГчПФөДёДЙЖөД»°Ј¬¶ФёЦІДөДРиЗуКЗј«ҙуөДТЦЦЖЈ¬ҝЙТФФӨЖЪёЦІДПВУОРиЗуИФҪ«Ж«ИхЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬Б¬Ҫ№ЙПРРРРЗйДСТФОӘјМЈ¬әуЖЪИФҪ«ПВРРЎЈТтҙЛЈ¬ҝЙІЙИЎёЯ№БҝХІЯВФЎЈ

ЎЎЎЎБ¬Ҫ№Ҫ»ТЧјЖ»®

| Ҫ»ТЧ¶ФПу | Ҫ»ТЧ·ҪПт | ІЦО»ұИАэ | ИліЎјЫО» | Ц№Лрөг | ДҝұкјЫО» |

| Ҫ№Мҝ1301 | ҝХН· | 50%Ј¬·ЦЕъҪйИл | 1500-1400ФӘ/¶Ц | 1550ФӘ/¶Ц | 1300ФӘ/¶Ц |

ЎЎЎЎ№ЪНЁЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ·ЖВЙұцДПәЈёДГы

- ОТ№ъСшАПҪрМжҙъВКФЩҪөөН

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ Н¬РР·тЖЮДЗР©КВ

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ј·ёЙРТёЈөДЛ®·Ц

- ДкЗбИЛМӨЧгЙз»бөДҙујЙКЗЈҝ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ