»ӘОчЖЪ»хЈәәк№Ы»щұҫГж·ЦОцј°¶№УНҪ»ТЧІЯВФ

ЎЎЎЎёЕ ТӘЈә

ЎЎЎЎёщҫЭОТГЗЗ°ЖЪөД·ЦОцәНІЩЧчЈ¬ЛЗБПЖуТөФЪ9ФВіхөДРРЗйЦРІўГ»УРМШұрәГөД»ъ»бҪйИлЖЪ»хКРіЎЎЈЖЪјдОТГЗіўКФҪЁБўБЛІҝ·Ц№әВтҙу¶№әН¶№ЖЙөДІЦО»Ј¬И»¶шУЙУЪРРЗйөДіеёЯ»ШВдЈ¬ОТГЗј°КұЦ№ЛрЈ¬ЧКҪрҪцУРОўҝчЈ¬ІўҪЁТйЖуТөФЪұЈЦӨҙу¶№әН¶№ЖЙФӯБПҝвҙжөД»щҙЎЙПЈ¬ІЙИЎҪчЙчёъЛжөДПЦ»хҫӯУӘЛјВ·Ј¬ЖЪ»хКРіЎіЦІЦФЭКұОӘБгЎЈ

ЎЎЎЎУЙУЪ·ўёДОҜ¶ФУНЦ¬ЖуТөөДФјМёЈ¬ФЭІ»ВЫР§№ыИзәОЈ¬ОТГЗҝЙТФМе»бөҪ№ъјТ¶Ф¶№ЖЙјЫёсөДІЁ¶ҜТСҫӯј«ОӘ№ШЧўЈ¬ҙУХвёцҪЗ¶Иіц·ўЈ¬ҪбәПјјКхГж·ЦОцЈ¬ОТГЗҪЁТйЛЗБПі§ФЪО¬іЦЙъІъРиТӘҙу¶№С№ХҘБҝөДЗйҝцПВЈ¬І»ТӘФЩА©ҙу¶№ЖЙІъБҝЎЈҙЛНвЈ¬ОӘБЛұЈЦӨіЙұҫАыИуВКЈ¬»№РиТӘҝјВЗ¶№УНөДПъКЫіЙұҫЈ¬ёщҫЭЧоРВКРіЎјЫёсІвЛгЈ¬ОТГЗИПОӘ¶№УНЖЪ»хјЫёсЖ«өНУЪАнВЫіЙұҫјЫёсЈ¬ЗТ°ҙКРіЎПЦјЫІЙ№әҙ󶹣¬ЛЗБПіЙұҫҪ«МбёЯЈ¬УЙУЪ¶№ЖЙјЫёсЙПРРА§ДСјУҙуЈ¬ЖуТөТІЖ«ПтУЪМбёЯ¶№УНјЫёсО¬іЦҫӯУӘАыИуЎЈРиЗу·ҪГжЈ¬ИвјҰјЫёсҪьИХЙПХЗҪПҝмЈ¬ЛЗБПМбјЫТСҫӯҝӘКјПтЦХ¶Лҙ«өјЈ¬ө«№ъЗмЗ°¶ФЦХ¶ЛРиЗуБҝФӨјЖУ°ПмІ»ҙуЎЈТтҙЛЈ¬ОТГЗО¬іЦ№ъЗмЗ°ҝҙ¶аУНЦ¬¶№АаөДЛјВ·ЎЈ ¶шҙ󶹡ў¶№ЖЙЎўУсГЧЎўЧШйөУНЈ¬ОТГЗИПОӘФЪ№ъЗмҪЪЗ°Ј¬О¬іЦХрөҙөДёЕВКҪПҙуЎЈ

ЎЎЎЎТ» Ўҫ¶№УНІЩЧчІЯВФЕР¶ПөДТАҫЭЎҝ

ЎЎЎЎ(Т»)2012ДкПВ°лДкКАҪзҫӯјГРОКЖХ№Ны

ЎЎЎЎОТГЗ¶ФЦР№ъҫӯјГФціӨПВ°лДкөДФӨЖЪИзПВЈәЛдИ»Хюё®іцМЁТ»ПөБРҙМјӨҫӯјГФціӨөДҙлК©Ј¬ө«КЗДҝЗ°№ъДЪҫӯјГҪб№№Г»УРөГөҪёщұҫөДЧӘұдЈ¬ХвР©ҙлК©өДР§№ы»бКЬөҪТ»¶ЁіМ¶ИөДЦЖФјЎЈ№ъДЪөДҫӯјГФціӨ№э¶аТААөУЪіцҝЪЈ¬ИЭТЧКЬөҪ№ъНвҫӯјГІЁ¶ҜөДУ°ПмЈ¬УИЖдИЭТЧКЬөҪЧчОӘЦР№ъЦчТӘіцҝЪ¶ФПуөДЕ·ЦЮөДУ°ПмЈ¬ЛдИ»Е·ЦЮОЈ»ъіцПЦС©ұАөДёЕВКҪПөНЈ¬ө«Ц»ТӘЕ·ЦЮҫӯјГГ»УРіцПЦЧӘ»ъЈ¬ОТ№ъөДіцҝЪТАИ»ДСТФөГөҪКөЦКРФМбЙэЎЈХюё®Т»·ҪГжОӘҙМјӨҫӯјГФціӨјУҙу№М¶ЁЧКІъН¶ЧКЈ¬ө«КЗНЁХНЛщҙшАҙөДС№БҰІ»ИЭәцКУЎЈУЙУЪА©ҙуДЪРиөДіӨР§»ъЦЖЙРОҙРОіЙЈ¬НЁ№эМбёЯПы·САҙҙМјӨҫӯјГөД·ҪКҪЈ¬ЖдР§№ыУРҙэ№ЫІмЎЈ

ЎЎЎЎЧЬЦ®ПВ°лДкЈ¬ҫӯјГөДФціӨТАИ»КЬөҪёчЦЦТтЛШөДЦЖФјЈ¬КөЦКРФМбЙэөДДС¶ИәЬҙуЎЈ

ЎЎЎЎ1Ўў№ъНвәк№ЫҫӯјГГж·ЦОцЈә

ЎЎЎЎ1.1.УРАыТтЛШ

ЎЎЎЎ1.1.1Е·ЦЮІЖХюОЈ»ъөјЦВИ«ЗтҪрИЪОЈ»ъөДҝЙДЬРФҪөөН

ЎЎЎЎЕ·ЦЮІЖХюОЈ»ъКЗКАҪзҫӯјГЧоҙуөД·зПХТтЛШЈ¬ҫЎ№ЬТӘі№өЧҪвҫцХвёцОКМвРиТӘКұјдЈ¬ІўРиТӘід·ЦФЛУГІЖХюЎўҪрИЪөИёчБмУтөДХюІЯЎЈө«ДҝЗ°Ј¬Е·ЦЮІЖХюОЈ»ъөјЦВКАҪзҪрИЪОЈ»ъөДФгёвҫЦГжТСөГөҪ»әҪвЎЈ

ЎЎЎЎ1.1.2ДҝЗ°И«ЗтКөМеҫӯјГХэФЪЦрҪҘЦюөЧ

ЎЎЎЎКАҪзҫӯјГёҙЛХЛщРиөДМхјюХэФЪЦрҪҘРОіЙЈә

ЎЎЎЎөЪТ»Ј¬·ўҙп№ъјТЎўРВРЛҫӯјГМе№ъјТөДНЁХНС№БҰ¶јТСКж»әЈ¬ёцИЛПы·С№әВтБҰЦрҪҘёДЙЖЎЈ

ЎЎЎЎөЪ¶юЈ¬ФЪНЁХНС№БҰЦрІҪПыНЛөДЗйҝцПВЈ¬ГА№ъіцМЁРВТ»ВЦҙМјӨХюІЯІўҪ«і¬өНАыВКұЈіЦөҪ2015ДкЈ¬МбХсБЛИ«ЗтҪрИЪКРіЎЈ¬ЖдЛыРВРЛҫӯјГМе№ъјТҪшТ»ІҪКөК©ҪрИЪ»әәНХюІЯөДҝХјдТІФЪА©ҙуЎЈ

ЎЎЎЎөЪИэЈ¬Ул·ўҙп№ъјТПаұИЈ¬ІЖХюЧҙҝцҪПәГөДРВРЛҫӯјГМе№ъјТОӘұЬГвФціӨЛЩ¶И»¬ЖВЈ¬ҝӘКјКөК©јхЛ°Ј¬ТФј°Пт№әВтјТөзЎўҪОіөөДјТНҘМṩІЖХюІ№МщөИҙМјӨХюІЯЎЈ

ЎЎЎЎөЪЛДЈ¬ИХұҫҙуөШХрәНМ©№ъЛ®ФЦ¶ФITЎўЖыіөЦЖФмБмУтЙъІъБҙөДУ°ПмЦрІҪПыіэЈ¬ФЦәуЦШҪЁҝӘКјіцПЦҙуБҝРиЗуЎЈ

ЎЎЎЎ1.2І»АыТтЛШ

ЎЎЎЎ1.2.1КАҪзҫӯјГёҙЛХҪЪЧаҪ«ҪПОӘ»әВэ

ЎЎЎЎТ»КЗУЙУЪ·ўҙп№ъјТҫӯјГХэФЪҪшРРЎ°ЧКІъХ®ОсЖҪәвұнөчХыЎұЈ»¶юКЗТтОӘЦЪ¶а·ўҙп№ъјТЎўРВРНҫӯјГМе№ъјТХэҙҰУЪФціӨДЈКҪөДЧӘ»»әНМҪЛчҪЧ¶ОЈ¬КАҪзҫӯјГөДёҙЛХҪЪЧаҪ«ҪПОӘ»әВэЎЈ

ЎЎЎЎ1.2.2 2012ДкКЗСЎҫЩ»тИЁБҰҪ»МжДкЈ¬ХюІЯЙПөДІ»И·¶ЁРФФцјУТӘКөПЦКАҪзҫӯјГөДёҙЛХРиТӘИ«ЗтЦчТӘҫӯјГМе№ъјТҪшРРҪфГЬөДХюІЯРӯөчәНәПЧчЎЈө«КЗЈ¬2012ДкКЗСЎҫЩДкЈ¬ёч№ъөДК©ХюёьЧўЦШДЪІҝ№ШЗРЈ¬әтСЎИЛҪ«ҝЙДЬІ»өГІ»УӯәПұҫ№ъСЎГсөДРиТӘНЖРРІ»АыУЪ№ъјКәПЧчөДХюІЯЈ¬ХвҪ«І»ҝЙұЬГвөШёш¶а№ъХюІЯРӯөчәНәПЧчҙшАҙА§ДСЎЈ

ЎЎЎЎ1.2.3 ЦР¶«Ўўұұ·ЗҫЦКЖ

ЎЎЎЎТБАКәЛОКМвЎўРрАыСЗҫЦКЖөИөШФөХюЦОС§өД·зПХТтЛШИФИ»ҙжФЪЎЈЦР¶«Ўўұұ·ЗҫЦКЖөД»мВТУРҝЙДЬФЩҙОК№№ъјКҙуЧЪЙМЖ·РРЗйЦиЙэЎЈИз№ыДЬФҙІъЖ·јЫёсФЩҙОҫзХЗЈ¬Ҫ«¶ФРВРЛҫӯјГМе№ъјТҙшАҙј«ҙуөДНЁ»хЕтХНС№БҰЈ¬ҪмКұЈ¬ХвР©№ъјТФЪҪрИЪХюІЯөДИЎЙбЙПҪ«ГжБЩёьҙуөДА§ДСЎЈ

ЎЎЎЎ2Ўў№ъДЪәк№ЫҫӯјГГж·ЦОцЈә

ЎЎЎЎ2.1УРАыТтЛШЈә

ЎЎЎЎ№М¶ЁЧКІъН¶ЧКЈә»щҙЎЙиК©ҪЁЙиБмУтөДН¶ЧКұЈіЦЧЕОИІҪФціӨөДКЖН·ЎЈН¬КұЈ¬2012јЖ»®Ч·јУМъВ·ҪЁЙиН¶ЧК4000ТЪФӘЈ¬јУЙПЎ°К®¶юОеЎұ№ж»®ЦРөДёЯЛЩ№«В·ҪЁЙиН¶ЧК6.2НтТЪФӘЎўЛ®АыЙиК©ҪЁЙиН¶ЧК2.4НтТЪФӘЎЈ

ЎЎЎЎҫУГсПы·СЈә 5ФВ16ИХХЩҝӘөДЦР№ъ№ъОсФәіЈОс»бТйҫц¶ЁНЖіцЧЬ¶оҙпөҪ1,200ТЪФӘөД¶ФПы·СҪшРРІЖХюІ№ЦъөДХюІЯҙлК©ЎЈ

ЎЎЎЎНвГііцҝЪЈәөұЗ°Е·Х®ОКМвИФФЪОЈ»ъұЯФөЕЗ»ІЈ¬И«ЗтҫӯјГёҙЛХЛдИ»ЖЈИхЈ¬ө«¶МЖЪДЪҙу№жДЈЎўС©ұАКҪОЈ»ъ·ўЙъөДёЕВКҪПөНЎЈ

ЎЎЎЎ2.2 І»АыТтЛШ

ЎЎЎЎ1Ўў·ҝөШІъН¶ЧКәНПъКЫөДөчХыҪ«К№өГЙз»бЧЬРиЗуА©ХЕЛЩ¶И·Е»әЎЈ2012ДкҝШЦЖОпјЫЧЬЛ®ЖҪөДИООсИФК®·ЦјиҫЮЎЈ2012ДкІ»ІЙУГА©ХЕРФ»хұТХюІЯҙМјӨҫӯјГЈ¬·ҝөШІъөчҝШХюІЯФЪ2012ДкИФҪ«СУРшЈ¬КЬЧКҪрәНКРіЎФӨЖЪөИТтЛШУ°ПмЈ¬·ҝөШІъј°Па№ШРРТөН¶ЧКҪ«ҝЙДЬіцПЦГчПФјхЛЩЈ¬Ҫш¶шҙш¶ҜН¶ЧКФцЛЩ·Е»әЎЈ

ЎЎЎЎ2ЎўөШ·ҪІЖХюХ®ОсС№БҰәННБөШКРіЎҪ»ТЧЗчАд¶ФөШ·ҪН¶ЧКИЪЧКДЬБҰРОіЙЦЖФјЎЈТтҙЛЈ¬өШ·ҪХюё®ИЪЧКДЬБҰПа¶ФУЪЕУҙуөДН¶ЧКҪЁЙиИООсҪ«ёьПФІ»ЧгЈ¬ХвҪ«¶ФН¶ЧКТФј°ҫӯјГФціӨРОіЙТЦЦЖЎЈ

ЎЎЎЎ3ЎўҪЪДЬјхЕЕөИ¶ФҫӯјГФціӨөДЦКБҝМбіцРВТӘЗуЈ¬Ҫ«ЦЖФјҙЦ·ЕРНФціӨЎЈ2011ДкЈ¬ёЯәДДЬРРТөФцјУЦөәНН¶ЧКФцЛЩҪПҝмЈ¬К№өГҪЪДЬјхЕЕРОКЖИХТжСПҫюЎЈ4ЎўЧКФҙЎўАН¶ҜБҰіЙұҫЙПЙэМ§ёЯБЛҫӯјГФціӨөДіЙұҫЎЈЧКФҙјЫёсәНАН¶ҜБҰіЙұҫЙПЙэКЗОТ№ъҫӯјГФЛРРҪ«ТӘіӨЖЪГж¶ФөДОКМвЈ¬ФЪХвР©ТтЛШөДНЖ¶ҜПВЈ¬Н¶ЧКәНЙъІъҫӯУӘөДіЙұҫМбёЯЎЈ

ЎЎЎЎ(¶ю)¶№УН»щұҫГж

ЎЎЎЎ1Ўў№ъДЪ¶№УНұЁјЫЧоРВЗйҝцЈәЖЪ»хјјКхөчХыЈ¬ПЦ»хұЁјЫЗчОИ

ЎЎЎЎҪшИл9ФВТФАҙЈ¬УНЦ¬ЖЪ»хКРіЎҝӘКјіцПЦјјКхРФөчХыЈ¬іеёЯ»ШВдЈ¬І»№эУНЦ¬»щұҫГжИФИ»Ж«¶аЎЈПЦ»х·ҪГжЈ¬ҪШЦ№9ФВ7ИХЈ¬СШәЈөШЗш¶№УНЧоРВұЁјЫО¬ОИЈ¬ёцұрөШЗшөчҪөЈ¬ЧШйөУНјЫёсОИЦРВФҪөЎЈСШәЈТ»ј¶¶№УНПЦ»хұЁ10000-10150ФӘ/¶ЦЈ»24¶ИЧШйөУНПЦ»хјҜЦРФЪ7870-8050ФӘ/¶ЦЎЈ

ЎЎЎЎҫЭЦР№ъКіУГУННшұЁөАЈ¬3јТУРБёУНјУ№ӨТөОсөДЙПКР№«Лҫ(ОчНхКіЖ·/¶«БиБёУН/ҪрҪЎГЧТө)Ј¬ФӯІДБПҙж»хҫщҙујхИэіЙТФЙПЈ¬·ҙУіФӯІДБП¶МИұЧҙҝцЈ¬јЫёсЙПХЗТСКЗұШИ»ЎЈ¶ФУЪКЗ·сЙПөчІъЖ·јЫёсөДОКМвЈ¬ЖуТөҫщіЖЎ°¶МЖЪДЪІ»»бЙПөчЎұЈ¬ө«¶Ф¶МЖЪЛщЦёЖЪПЮЈ¬ИҙІўОЮ»ШёҙЎЈ·ЦОцАҙҝҙЈ¬ЦРЗп№ъЗмҪЪЗ°Ј¬КіУГУНКРіЎөДЗчКЖҝП¶ЁКЗТФЙПХЗОӘЦчЈ¬І»№эДҝЗ°ҙу¶аКэі¬КР¶јТСҪшРРБЛјЫёсөчёЯЈ¬ЦРЗпҪЪ№ъЗмҪЪЖЪјдЈ¬КіУГУНјЫёс»бХЗөҪ·еЦөЎЈ

ЎЎЎЎ2ЎўУНЦ¬ЧоРВ№©УҰЗйҝцёЕКц

ЎЎЎЎ8ФВ·ЭіэәЪБъҪӯУНі§ТФНвЈ¬№ъДЪ№жДЈУНі§ҙу¶№С№ХҘБҝ482.9Нт¶ЦЈ¬ұИ7ФВРЎ·щПВҪөЈ¬ФӨјЖ9ФВҙу¶№С№ХҘБҝ»щұҫұЈіЦ450-480Нт¶ЦЎЈКРіЎФӨјЖ9Ўў10ФВ·Э№ъДЪҪшҝЪҙу¶№ЧЬБҝҪцОӘ600Нт¶ЦЧуУТЈ¬өНУЪ450Нт~500Нт¶ЦөДФВ¶ИЖҪҫщС№ХҘРиЗуЈ¬ХвУРЦъУЪёЫҝЪҙу¶№ҝвҙжС№БҰөДКН·ЕЎЈЧФ7ФВЙПС®ТФАҙЈ¬ёЫҝЪҙу¶№ҝвҙжБҝТСҫӯУЙ690Нт~700Нт¶ЦПВ»¬ЦБДҝЗ°өД600Нт~610Нт¶ЦЈ¬Ҫө·щёЯҙп13%Ј¬ЛөГчФЪУНі§ФӯБПҝвҙжИсјхөДұіҫ°ПВЈ¬С№ХҘРиЗу»ШЙэҪ«БоХыМеҙу¶№ЙМТөҝвҙжЗчУЪҪфЗОЈ¬УХ·ў¶№УНјЫёсЙПХЗЎЈ

ЎЎЎЎЧШйөУН·ҪГжЈ¬КРіЎФӨјЖ8ФВВнЧШҝвҙжУРЛщФцјУЈ¬ө«Фц·щГчПФөНУЪ7ФВЈ¬ОТ№ъДҝЗ°ЦчТӘёЫҝЪЧШйөУНҝвҙжұЈіЦЦБ75Нт¶ЦЧуУТЈ¬ҝвҙжБҝТАИ»ұЈіЦФЪҪПёЯЛ®ЖҪЎЈҫЎ№ЬКРіЎФӨЖЪЧШйөУНөДөНјЫҪ«ҙшАҙМжҙъР§УҰЈ¬ө«З°МбҫНКЗ№ъДЪРиТӘНкіЙЧШйөУНөДИҘҝвҙж№эіМЈ¬·сФтЧШйөУНјЫёсДСТФҙу·щЙПХЗЎЈ

ЎЎЎЎІЛЧСУН·ҪГжЈ¬ҫЭ№ъјТБёУНРЕПўЦРРДРЕПўЈ¬ЛДјҫ¶ИБПҪшҝЪІЛЧС110Нт¶ЦЈ¬№ъДЪі§ЙМЗ©¶©БЛҙуБҝРВјҫІЛЧСҪшҝЪәПН¬ЎЈДҝЗ°ҙ¬ЖЪНіјЖЈ¬ФӨјЖ10ФВҪшҝЪІЛЧСөҪёЫБҝ45-50Нт¶ЦЈ¬11ФВөҪёЫ35Нт¶ЦЈ¬12ФВөҪёЫ30Нт¶ЦЈ¬ЛДјҫ¶ИөҪёЫБҝН¬ұИҙуФц86%ЎЈәуЖЪҪшҝЪІЛЧСҙуБҝјҜЦРөҪёЫҪ«ёш№ъДЪІЛУНКРіЎҙшАҙГчПФС№БҰЈ¬ІЛУНјЫёсЖ«ёЯЗТРиЗуКЬПЮЈ¬јМРшЙПХЗ·ҰБҰЎЈ

ЎЎЎЎ3Ўў·ўёДОҜФјМёј°№ъҙў¶ҜПт·ЦОц

ЎЎЎЎ·ўёДОҜФјМёДДёцРРТөөДЖуТөЈ¬І»ҫГХвёцРРТөөДІъЖ·ҫНТӘХЗјЫЎЈФЪ2011ДкФјМёКіУГУНЖуәуЈ¬2012ДкіхІъЖ·јЫёсСёЛЩЙПХЗЈ¬ЛөГчЖуТөіЙұҫМбёЯЧоЦХ»№КЗ»б·ҙУіөҪјЫёсЙПАҙЎЈИфФЪЖуТөҝвҙжІ»ЧгЗйҝцПВФЩІЙИЎПЮјЫҙлК©Ј¬әЬҝЙДЬ»біцПЦТтіЙұҫС№БҰҙшАҙәуТЕЦўЎЈФЪХюІЯЦ®КЦҙҘј°¶№ЖЙКРіЎЦ®ә󣬶№УНөДјЫЦөҪ«ұ»УНі§ЦШРВЙуКУЈ¬Ў°УНИхЖЙЗҝЎұөДёсҫЦУРНыөГөҪёДЙЖЎЈ

ЎЎЎЎ9ФВ·ЭҪ«КЗГіТЧЙМұё»хөДҪЪөгЎЈҪьЖЪПЦ»хКРіЎЙПЈ¬ГіТЧЙМұё»хТСҫӯХ№ҝӘЈ¬¶шУНі§ФЪ·ўёДОҜФјМёөДөчҝШПВЈ¬ІЙУГГҝИХПЮБҝПъКЫөДІЯВФЈ¬»әВэМбЙэ¶№УНПъКЫјЫёсЈ¬ТІТвО¶ЧЕәуКР¶№УНПЦ»хјЫёсЙПХЗөДҝЙДЬРФҪПҙуЎЈ¶аО»БёУНКРіЎИЛКҝұнКҫЈ¬ЦРЗп№ъЗмЛ«ҪЪјЫёсЙПХЗҪ«јэФЪПТЙПЈ¬І»өГІ»·ўЎЈ

ЎЎЎЎҙ󶹼۸сіЦРшЙПХЗК№УНі§ҫӯУӘС№БҰИХТжФцҙуЈ¬УНі§әНХюё®өДІ©ЮДК№ПЮјЫГжБЩЧиБҰјУҙуЈ¬·ўёДОҜөДФјМёҪҘВ¶ЖЈМ¬ЎЈДіБёУНЕъ·ўЙМНёВ¶Ј¬ПсҪрБъУгВі»ЁөИЖ·ЕЖКіУГУНЕъ·ўјЫТ»°гұИҪПОИ¶ЁЈ¬№ъјТ·ўёДОҜУР№эёжҪлЈ¬І»ДЬЛжұгХЗјЫЈ¬ө«НЁ№эІгІгЕъ·ўЧӘКЦәуЈ¬әЬДСұЈЦӨБгКЫјЫёсДЬЧцөҪНіТ»Ј¬¶аКэҫӯПъЙМ¶ј»бЛҪЧФҪшРРјЫёсөчХыЈ¬МШұрКЗЛжЧЕЛ«ҪЪБЩҪьЈ¬КіУГУНјЫёсЙПХЗЗчКЖҪ«»бәЬГчПФЎЈЦөөГЧўТвөДКЗЈ¬ДҝЗ°№ъҙўҙу¶№1000Нт¶ЦЧуУТЈ¬¶№УНҝвҙж400Нт¶ЦЧуУТЈ¬№ъҙўІЛУН300Нт¶ЦЧуУТЈ¬2010ДкКХҙўІЛУНҙуФј»№УР40-50Нт¶ЦөДКЈУаЈ¬ТСҪь№ъҙўҙжҙўДЬБҰЙППЮЈ¬ІЛУНіцҝвҝЙДЬРФҪПҙуЈ¬РиТӘГЬЗР№ШЧўҝЙДЬіцПЦөДЕЧҙўПыПўЎЈ

ЎЎЎЎ4ЎўКРіЎФӨјЖГА№ъҙу¶№ҝвҙжҙҘ36ДкЧоөН

ЎЎЎЎ·ЦОцКҰЖХұйФӨјЖUSDA9ФВұЁёжҪ«Оў·щөчҪө2012ДкГА№ъҙ󶹲ъБҝФӨ№АЎЈөчІйЦРЈ¬14О»·ЦОцКҰЖҪҫщФӨІв2012/13Дк¶ИГА№ъҙу¶№ДкД©ҝвҙжФӨ№АФЪ1.09ТЪЖСКҪ¶ъЈ¬ҪПUSDA8ФВФӨ№АөД1.15ТЪөН5%ЎЈ·ЦОцКҰЖҪҫщФӨІвГА¶№ІъБҝФӨ№АФЪ26.57ТЪЖСКҪ¶ъөД9ДкөНөгЈ¬ҪПUSDA8ФВФӨ№АөД26.92ТЪЖСКҪ¶ъөН1.3%ЎЈ

ЎЎЎЎ5ЎўУНЖЙұИјЫ·ЦОц

ЎЎЎЎјаІвКэҫЭПФКҫЈ¬өұЗ°УНЖЙЖЪПЦұИЦөҫщТСҙҰУЪ4Дк¶аАҙөДАъК·өНО»Ј¬әуЖЪРЮёҙөДёЕВКХэФЪјУҙ󣬶шУХ·ўұИЦө»Ш№йөДТ»ёцЦШТӘТтЛШЈ¬ұгКЗ¶№УНЙъІъіЙұҫМ§Йэ¶ФјЫёсөДЦ§іЕБҰЎЈ°ҙХХ4650ФӘ/¶ЦөД¶№ЖЙұЁјЫәН5500ФӘ/¶ЦөДГА¶№ҪшҝЪјЫёсјЖЛгЈ¬¶№УНөДАнВЫіЙұҫФЪ10400ФӘ/¶ЦЧуУТЈ¬ЗТДПГА9Ўў10ФВҙ¬ЖЪ¶№УНөҪёЫіЙұҫТІФЪ10500~10600ФӘ/¶ЦЈ¬Ф¶ёЯУЪ9ФВіх№ъДЪЛДј¶¶№УН9950~10050ФӘ/¶ЦөДјҜЦРұЁјЫЈ¬ДЪНвјЫІоҙу·щө№№ТТФј°АнВЫіЙұҫУлКөјКұЁјЫөДІоҫаЈ¬ұШИ»ТэөјПЦ»хЙМПтЙПөчјЫЎЈ¶шЛжЧЕКРіЎРДМ¬өДГчПФәГЧӘЈ¬№әПъ·ХО§ЦрҪҘ»ШЕҜЈ¬ХвТІОӘөчјЫМṩБЛјбКөөДМхјюЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬¶№ЖЙөДіЦРшмӯХЗБоКіУГУНјЫёсұ»өН№АЈ¬ЛжЧЕ¶№ЖЙјЫёсЦрҪҘКЬөҪХюІЯөчҝШөДјаКУЈ¬КЬУНі§С№ХҘАыИуөДЗэК№Ј¬УНЦ¬јЫёсҝЙДЬМ§Н·ЎЈИ»¶шЈ¬ҙУИэҙуУНЦ¬ЧФЙнЗйҝцөД·ЦОцАҙҝҙЈ¬ОТГЗИПОӘУНЦ¬Ж·ЦЦДЪІҝЧЯКЖҪ«УРЛщІ»Н¬Јә¶№УНҪ«іЙОӘ¶аН·ЦчБҰЎўЧШйөУНФЪИҘҝвҙжЦРС°ЗујЫЦөЎўІЛЧСУНФтұ»¶ҜёъЛжЎЈ

ЎЎЎЎДҝЗ°АҙҝҙЈ¬әуЖЪҪфХЕөД№©РиГж»бК№ҙ󶹼۸сұЈіЦјбНҰЈ¬№ъДЪУНЦ¬ФЪҙуХЗЦ®әуҪьИХјЫёсҝЙДЬјМРшФЪёЯО»өчХыЈ¬ЦРіӨЖЪАҙҝҙУНЦ¬ЙПХЗЗчКЖТАИ»ҙжФЪЎЈФЪПЦ»хіЙҪ»·ҪГжЈ¬јЫёс»ШөчИГІҝ·Ці§ЙМіцПЦ·көНІ№»хЈ¬ө«УЙУЪДҝЗ°јЫёсҪПОӘІЁ¶ҜЈ¬ГіТЧЙМҪПОӘҪчЙчЈ¬ФӨјЖУНЦ¬ҪЪЗ°РиЗуҙжФЪЗұФЪЦ§іЕЈ¬әуКРҝҙәГЎЈ

ЎЎЎЎЧоәуЈ¬УЙУЪ№ъҙўФӯБПУлЙМТөҝвҙжДСТФВъЧгУНі§ЛщРиЈ¬ҝЙДЬұЖЖИОТ№ъС№ХҘЙМФЪЛДјҫ¶И¶ФГА¶№ҪшРРёЯО»өгјЫЈ¬ЦР№ъРиЗуТтЛШөДҪЧ¶ОРФ·ЕҙуҪ«ҪшТ»ІҪНЖЙэГА¶№јЫёсЈ¬ІўөјЦВ№ъДЪУНі§ұ»ЖИҪУКЬ»тПы»ҜУЙНвЦБДЪөДНЁХНҙ«өјЎЈ

ЎЎЎЎИэ ЎҫГіТЧІЯВФЎҝ

ЎЎЎЎ(Т»)Ўў¶№УН

ЎЎЎЎНЁ№эЙПГжөД·ЦОцЈ¬ОТГЗИПОӘФЪ¶№УНФЪЦРЗп№ъЗмјҫҪЪРФРиЗуөДұіҫ°ПВЈ¬ТАИ»»бұЈіЦХрөҙЖ«¶аөДёсҫЦЈ¬ФӨјЖұҫҙОөчХыЖЪјдЈ¬ҙжФЪ·көНҪйИлЦРЖЪЧц¶аөД»ъ»бЈә

ЎЎЎЎ(1)2012ДкЛДјҫ¶ИУНЦ¬Ж«¶аЛјВ·Ј¬ФӨјЖЦчТӘФЛРРЗшјд9,800ФӘ/¶ЦТФЙПЈ»ҪшіЎөгФЪ9,900ФӘ/¶ЦЧуУТЈ¬ЖЪјд·көН·ЦЕъҪйИлЎЈ

ЎЎЎЎ(2)ҙУјјКхЙПҝҙЈ¬¶№УНөДФВПЯУЙУЪіӨКұјдКХБІЈ¬Т»ө©ПтЙПН»ЖЖҪ«ҙтҝӘҫЮҙуЙПХЗҝХјдЈ¬ИфХрөҙ»ШВдФт»бјМРшЕМХыЈ¬ө«ҙу·щПВөшөДјёВКҪПРЎЈ¬ХвУл»щұҫГжҪПОӘОЗәПЎЈ

ЎЎЎЎІЩЧчҪЁТйЈә

ЎЎЎЎН¶ИлЧКұҫЈә°ҙРВҪшЧКҪрөД30%ЧчОӘІЙ№әЙППЮЎЈ

ЎЎЎЎІОУлКРіЎЈәҙуБ¬ЙМЖ·Ҫ»ТЧЛщ(ОўІ©)

ЎЎЎЎ№әҪшЖ·ЦЦЈә¶№УН1301әПФј»т1305әПФјЎЈ

ЎЎЎЎ·Ҫ °ёЈә

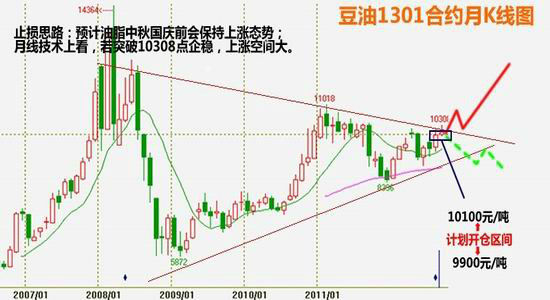

ЎЎЎЎТФ¶№УН1301әПФјОӘАэЈ¬јЖ»®¶аН·ҝӘІЦЗшјд9,900-10,100ФӘ/¶ЦЈ»ІЦО»ҝШЦЖЈә30%Ј»ЖҪҫщҪЁІЦіЙұҫҫЎБҝҝШЦЖФЪ10,000ФӘ/¶ЦТФПВЎЈ

ЎЎЎЎ·Ҫ°ёТ»(ХрөҙЙПРР-ҙуёЕВК)ЈәОТГЗИПОӘПВ°лДкРРЗйТФХрөҙЙПХЗОӘЦчЈ¬ТФ100ФӘОӘМЭ¶ИЈ¬·ЦИэј¶ҪЁІЦЈ¬өұјЫёсөҪҙп9,900ФӘ/¶ЦКұЈ¬іхҙОҪЁБў15%¶аН·ІЦО»Ј»ЛжәуФЪ10,000ФӘ/¶ЦКұЈ¬јУІЦ5%Ј¬ФЪ10,100ФӘ/¶ЦКұЈ¬јУІЦ5%Ј¬КЈУа5%ІЦО»ЧчОӘ»ъ¶ҜІЦО»Ј¬ЖҪҫщіЙұҫҫЎБҝҝШЦЖФЪ10,000ФӘ/¶ЦТФПВЈ¬ҙэјЫёсН»ЖЖ10,308ФӘ/¶ЦЧиБҰә󣬻щұҫИ·ИППтЙПН»ЖЖЈ¬іЦІЦҪшИлПа¶Ф°ІИ«ЖЪЈ¬ЦұЦБЖҪІЦ»тҪ»ёоЎЈИфИэјҫ¶И¶№УН1301әПФјјЫёсІ»ДЬУРР§Н»ЖЖ10,308ФӘ/¶ЦЈ¬іЦУРөД¶аН·ІЦО»РиұЈіЦҪчЙчМ¬¶ИЈ¬Ҫч·АјЫёсҙу·щІЁ¶ҜЈ¬ТэЖрІЩЧчЛрК§ЎЈ

ЎЎЎЎ·Ҫ°ё¶ю(ХрөҙПВРР-РЎёЕВК)ЈәјЩЙиПВ°лДкРРЗйПВөшЈ¬ИфЖЪјЫөҪҙп9,900ФӘ/¶ЦКұОҙДЬЖуОИЈ¬ІўјМРшПтПВН»ЖЖЈ¬ФтјЖ»®ФЪ9,900ФӘ/¶ЦКұЈ¬іхҙОҪЁБў10%ІЦО»Ј¬ЛжәуФЪ9,800ФӘ/¶ЦКұЈ¬јУІЦ5%Ј¬ҙЛКұНкіЙјЖ»®ІЦО»ЙППЮөДТ»°лЈ¬ЖҪҫщіЙұҫФЪ9,850ФӘ/¶ЦЈ¬Ри№ШЧўјЫёсДЬ№»ЖуОИ·ҙөҜЈ¬ОТГЗФӨјЖРРЗйФЪ9,800ФӘ/¶ЦКЗ¶№УНХрөҙХыАнөДПВСШЈ¬јјКхЙПКфЗҝЦ§іЕЈ¬ИфЖуОИ·ҙөҜЈ¬ФтХвІҝ·ЦіЦІЦәЬҝЙДЬіЙОӘЧоУРјЫёсУЕКЖөДІЦО»Ј»ө«ИфЖЪјЫОҙДЬФЪ9800ФӘ/¶ЦТ»ПЯЖуОИЈ¬әуКРФтТӘМШұрҪчЙчҝХН·ЗчКЖРРЗйөДіцПЦЈ¬РлЖҪІЦЦ№Лр»тІЙИЎТ»¶ЁҙлК©ұЈЦӨіЦІЦ°ІИ«ЎЈ

ЎЎЎЎҫЯМеҪ»ТЧЈәёщҫЭ»ӘОчЖЪ»хПа№ШІЯВФДЈРНҪшРРёъЧЩІЩЧчЎЈ

ЎЎЎЎҪ»ёоЈәОТГЗ»бН¬ЖуТөТ»өАНкіЙПа№ШҪ»ёоіМРтЎЈ

ЎЎЎЎУҜҝчјЖЛгЈә

ЎЎЎЎ°ҙКөјКҪ»ТЧҪб№ыәНЖуТөЧоЦХҫӯУӘЗйҝцЖА¶ЁЎЈ

ЎЎЎЎ(¶ю)Ўўҙ󶹡ў¶№ЖЙЎўУсГЧәНЧШйөУН

ЎЎЎЎФЪЗ°ЖЪҙ󶹡ў¶№ЖЙТСҫӯУРҪПҙуөДХЗ·щЈ¬ЧШйөУНҝвҙжҪПҙуөДұіҫ°ПВЈ¬ОТГЗИПОӘҙ󶹡ў¶№ЖЙЎўУсГЧЎўЧШйөУНҪ«О¬іЦХрөҙЧЯКЖЎЈ

ЎЎЎЎ»ӘОчЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ·ЖВЙұцДПәЈёДГы

- ОТ№ъСшАПҪрМжҙъВКФЩҪөөН

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ Н¬РР·тЖЮДЗР©КВ

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ј·ёЙРТёЈөДЛ®·Ц

- ДкЗбИЛМӨЧгЙз»бөДҙујЙКЗЈҝ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ