国联期货:大豆最后一搏 等待顶部形成

一、行情回顾

前期美豆的快速上涨主要受助于干旱题材的炒作,致使投资者对大豆供需关系十分担忧。自从7月美豆突破历史高点后,美豆稍作休息,高位盘整,也是对前期一个凶猛上涨进行调整。也因为美豆主产区8月中旬以来天气有所好转,缺乏一个天气的炒作题材。震荡走势维持大半个月后,受到Pro Farmer公司对美国中西部大豆进行巡查发现,大多低于USDA的作物单产预期,而且巴西和阿根廷近两个月大豆进口量增加,全球大豆供应紧张预期持续,这促使美盘大豆继续书写历史新高,突破了前期的盘整平台,进行另一波上涨。

二、 宏观经济分析

全球投资者对欧洲的忧虑集中在西班牙借款成本上升上,西班牙10年期国债收益率最高达到7.6%。7月26日,欧洲央行行长德拉吉表态将尽一切努力捍卫欧元,包括采取措施降低高负债成员国国债收益率,德拉吉的表态使得市场预期欧央行将在本周有所行动。

美国财长盖特纳于7月30日在会见德国财政部长塑伊布勒时表示,对欧元区国家改革努力充满信心,对欧元区一体化进程充满信心。他表示,美德两国将继续在稳定全球经济及欧洲经济等方面展开密切合作。

三、 基本面分析

3.1 大豆供应偏紧,供给忧虑升温

我国大豆播种面积肩负接近30%,产量降低已经没有异议,美国也因为出现严重干旱天气,导致大豆减产。Pro Farmer实地考察的美国大豆单产和产量均低于美国农业部USDA报告。其中,Pro Farmer公布的美豆单产为34.8蒲式耳/英亩,大豆产量为26亿蒲式耳,而USDA为大豆产量26.92亿,单产每英亩36.1蒲式耳。《油世界》称:“2012年9月-2013年2月期间,全球大豆供应将非常紧俏,且是史无前例的,大量的需求配给将无法满足。”

3.2 美豆库存接近历史低位

8月美农报告预估2011/12年美国大豆年末库存394万吨,库存消费比4.64%,较7月预估值分别下调68万吨和0.84%。2012/13年美国大豆年末库存313万吨,较7月预估值下调41万吨。8月报告将2012/13年美国大豆库存水平预估值调低接近历史低位,已经低于2008年的库存水平376万吨。

3.3 南美大豆增产预期强烈

虽然美豆减产忧虑升温,但是市场对于南美大豆增产的预期依然强烈,8月USDA报告也将2012/13年度巴西大豆的产量上调至8100万吨,较7月预期上调300万吨,较2011/12年度产量调增23.66%,阿根廷2012/13年度产量虽然与上月保持一致5500万吨,但是较2011/12年度产量4100,调增幅度达,34.15%。如果南美大豆生长中确实遇到良好的天气,那么南美大豆产量存在增产30%的可能性。这也将会是影响豆价的利空因素,不过次利空因素会在美豆收割完后,南美大豆种植前进行炒作。目前影响并不明显。

3.4 供求分析

表1:世界大豆供需平衡表

| 2012/13预测值 | 期初库存 | 当期产量 | 进口量 | 国内消费 | 出口量 | 期末库存 |

| 世界 6月 | 52.51 | 267.16 | 94.96 | 263.15 | 95.82 | 55.66 |

| 世界 7月 | 51.94 | 260.46 | 91.88 | 256.92 | 93.97 | 53.38 |

| 美国 6月 | 4.62 | 83.01 | 0.41 | 47.21 | 37.29 | 3.54 |

| 美国 7月 | 3.94 | 73.27 | 0.54 | 44.41 | 30.21 | 3.13 |

| 其他国家 6月 | 47.89 | 184.15 | 94.55 | 215.93 | 58.54 | 52.12 |

| 其他国家 7月 | 48 | 187.19 | 91.34 | 212.52 | 63.76 | 50.25 |

| 主要出口国 6月 | 30.31 | 140.8 | 0.28 | 84.08 | 51.3 | 36.01 |

| 主要出口国 7月 | 30.68 | 144.1 | 0.27 | 82.37 | 56.5 | 36.17 |

| 阿根廷 6月 | 17.97 | 55 | 0.01 | 41.45 | 11.1 | 20.43 |

| 阿根廷 7月 | 18.27 | 55 | 0 | 39.85 | 13.5 | 19.92 |

| 巴西 6月 | 12.33 | 78 | 0.25 | 40 | 35.1 | 15.48 |

| 巴西 7月 | 12.39 | 81 | 0.25 | 39.89 | 37.6 | 16.15 |

| 主要进口国 6月 | 15.77 | 15.39 | 84.25 | 100.54 | 0.31 | 14.56 |

| 主要进口国 7月 | 15.49 | 15.27 | 81.81 | 99.84 | 0.3 | 12.43 |

| 中国 6月 | 15.01 | 12.6 | 61 | 74.52 | 0.25 | 13.84 |

| 中国 7月 | 14.51 | 12.6 | 59.5 | 74.52 | 0.25 | 11.84 |

| 欧盟 6月 | 0.33 | 1.2 | 11 | 12.18 | 0.03 | 0.32 |

| 欧盟 7月 | 0.43 | 1.1 | 10.7 | 11.95 | 0.3 | 0.25 |

数据来源:USDA美国农业部8月报告

8月份的农业部供需报告对大豆相对利多,美豆单产下调至36.1蒲式耳,比上月的40.5蒲式耳及平均预测的37.2蒲式耳低。美豆产量预计为26.92亿蒲式耳,低于上月预测的30.5亿蒲式耳及平均预测的27.86亿蒲式耳。世界大豆的期初库存和期末库存均大幅下降。

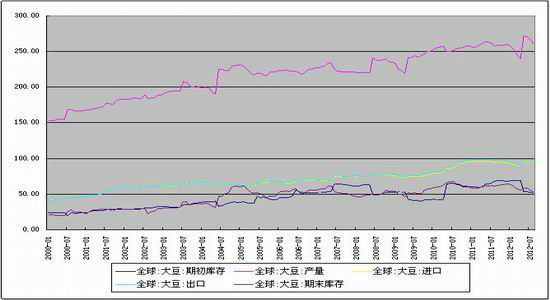

图2:USDA大豆供需报告预测年度(月)

数据来源:Wind 资讯

受干旱天气的影响,2012/13年新豆预测产量,进口量和出口量以及期初和期末库存较上月有明显下降。

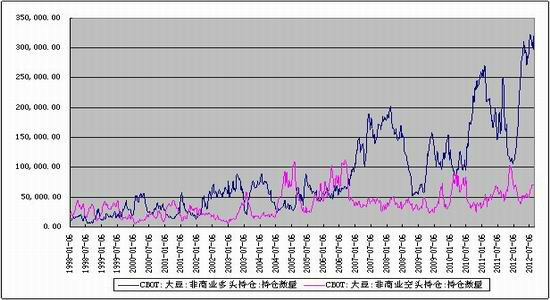

图3:CBOT大豆非商业持仓多空持仓数量

数据来源:Wind 资讯

从CBOT大豆非商业持仓CFTC多空双方持仓数量也能看出,8月份多头持仓数量依然远远多于空头持仓。但是多头有明显的减仓迹象。

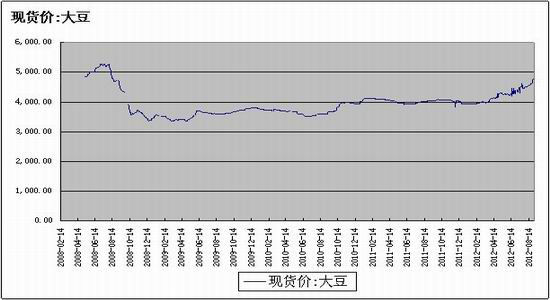

图4:中国大豆现货价

数据来源:Wind 资讯

8月份一个月内大豆现货价上涨255元/吨,比上月环比增长35%。大豆现货价的坚挺为期价的进一步上涨奠定了基础。

四、技术分析

在7月下旬受美豆的影响,连豆在连续上涨了一个多月以来,出现了一个回调整理过程,但是受到前期黄金分割50%处的一个支撑。随后8月大部分时间处于高位震荡。在美豆创出历史新高后,多空分歧异常明显,震荡选择方向。受到Pro Farmer调研报告对美豆实际受灾程度的一个分析调查,美豆继续书写历史新高,带动连豆上涨。在美豆收割前,连豆会跟随美豆有进一步上涨空间,但是空间有限。目前连豆处于第五浪上升浪中。一旦美豆收割完成,豆类顶部就会形成。

美豆从2011年12月开始就处于上涨通道,虽然2012年4,5月有一个小幅回调阶段,但6月延续了之前的一个上涨态势,并一度冲破了前期高点。由于干旱天气的炒作,让美豆一飞冲天。在7月23日突破了2008年的历史高点1638.17美分/蒲式耳,到达1691.40美分/蒲式耳。如图所示,美豆从去年12月开始上涨,目前处于上涨中的第五浪。五浪一旦走完,美豆的顶部就会形成。

五、行情展望

8月行情大部分时间处于一个高位震荡格局,月末受到对美豆单产与产量下调预估的利多消息,再一次上涨,价格不断创出新高。在目前处于一个历史高位的态势下,多空双方压力都非常大。美豆也即将迎来收割季,但是在美豆收割前还会迎来一波上涨,主要由于对大豆的刚性需求仍然存在。在大豆单产以及产量确认下调的情况下,9月份会开始对大豆收割天气的炒作。这一波炒作也将会是此次大豆上涨的尾声。一旦收割结束,大豆的顶部即将形成。总体上,9月份美豆收割前以偏多思路为主,等待顶部的形成。顶部一旦形成,空单可介入。

六、操作建议

目前大豆处于高位震荡,在震荡区间为4850-5000元/吨。如果大豆期价能回调至4850一带,建议投资者在震荡区间下边缘附近买入,止损4700元/吨,第一目标位5150元/吨,第二目标位5200元/吨。后期等待顶部的确定。一旦顶部确定,空单可以进场。

国联期货 季鑫煌

|

|

|

|