ЖЋаЫЦкЛѕЃКУРСПЛЏПэЫЩ зигЭгРДзіЖрЛњЛс

ЁЁЁЁЮвУЧ9дТГѕЖдУРЖЙЕФЙлЕуЪЧИпЮЛе№ЕДЃЌжївЊЕФХаЖЯРэгЩЪЧМОНкадвђЫиЛиЕївдМАМлИёИпЮЛвжжЦашЧѓЃЌЖјгЩгкЯжЛѕЙЉгІЯрЖдНєеХЕФИёОжвдМАКъЙлеўВпдЄЦкНЯЧПЕМжТЯТЕјПеМфгаЯоЁЃДгећИі9дТЕФЧААыЖЮРДПДЃЌУРЖЙЛљБОЮЌГже№ЕДЗћКЯЮвУЧЕФХаЖЯЁЃЕквЛЦЊБЈИцжаЃЌЮвУЧвВдјОЬсЕНУРЖЙШчашвЊНјааГфЗжЕФЛиЕїашвЊећИіЩЬЦЗзпЪЦЕФХфКЯЁЃШчеўВпдЄЦкдк9дТжаЩЯбЎЕУВЛЕНЪЕЯжЃЌКмгаПЩФмЕФНсЙћЪЧЕМжТЩЬЦЗЛиЕїМгЩюУРЖЙЕФЛиЕїЗљЖШЁЃЕЋЪЧзнЙлећИі9дТЗнЃЌХЗжоЁЂУРЙњЁЂЮвЙњЯрМЬЖМгаРћКУЕФеўВпЭЦГіЃЌЩЬЦЗАкЭбСЫХЬећСЫ2-3ИідТЕФШѕЪЦе№ЕДЧјМфЃЌЖјУРСЊДЂЕкШ§ТжСПЛЏПэЫЩеўВпдкзђЭэЭЦГіЃЌвВНЋУїЯдЬсеёСЫЪаГЁЖдЭЈеЭЕФдЄЦкЃЌдкЛѕБвеўВпДѓПэЫЩЕФБГОАЯТЃЌУРЖЙЕФЕїећЗљЖШНЋБЛЪееЁЃЗжЦЗжжЗНУцЖЙЦЩгЩгкЧАЦкеЧЗљЙ§ИпЃЌЩЯЗНПеМфвбОУїЯдгаЯоЃЌЖјзищЕгЭЫфШЛЯжЛѕПтДцНЯДѓЃЌЕЋПэЫЩеўВпЛђХЄзЊМлИёШѕЪЦдЄЦкЁЃгЭжЌШчзпГіВЙеЧааЧщЃЌзищЕгЭЕФБэЯжПЩвджЕЕУЦкД§ЁЃ

ЁЁЁЁЭтЮЇХЌСІОШЪаЃЌЙњФкЮЌЮШЮЊжї

ЁЁЁЁ9дТвЛАуРДЫЕВЂВЛЬЋЦНЃЌЫљвдВХгаЖрЪТжЎЧяЕФКЌвхЁЃЖјНёФъ9дТГѕЕНЯждкЃЌеўВпЪТМўвВЪЧвЛИіНгвЛИіЁЃЪзЯШЃЌХЗжобыааОйааЛѕБвеўВпЛсвщЃЌЛсКѓЕТРМЊБэЪОХЗжобыааНЋНјШыЖўМЖЪаГЁЙКТђЙњеЎЃЌЫцКѓЕТЙњзмРэФЌПЫЖћвВБэЪОжЇГХЕТРМЊЕФХЗеЎМЦЛЎЁЃДЫКѓЃЌ9дТ12ШеЃЌЕТЙњЯмЗЈЗЈдКВУЖЈESMКЯЗЈЃЌЕТЙњЪЧзюКѓвЛИіХњзМESMЕФЙњМвЁЃ9дТ13ШеЃЌвтДѓРћКЭЮїАрбР10ФъЦкЙњеЎЕФЪевцТЪЗжБ№ЮЊ5.03%КЭ5.5%ЃЌвбОУїЯдЭбРыСЫжЎЧА7%ЕФИпЮЛЁЃНќЦкХЗжоЕФЪТЬЌЗЂеЙЩЯвбОдкЯђКУЕФЗНЯђЗЂеЙЁЃ

ЁЁЁЁУРЙњЗНУцЕФОМУИДЫеЮовЩЪЧжївЊОМУЬхРяУцзюКУЕФЃЌетвВЪЧЪаГЁЖдУРСЊДЂЪЧЗёЛсЭЦГіQE3ДцвЩЕФжївЊдвђЁЃ14ШеСшГПЃЌУеЕзжегкНвЯўЃЌИљОнFOMCЩљУїЃЌQE3ЪЧПЊЗХЪНЕФЃЌУПИідТЖюЭтЙКТђ400вкУРдЊЕФЕжбКДћПюжЇГжжЄШЏ(MBS)ЃЌЕЋВЂЮДУїШЗЪВУДЪБКђНсЪјЃЌЙКеЎааЖЏЛсвЛжБГжајЕНРЭЙЄЪаГЁГіЯжЁАЪЕжЪИФЩЦЁБЁЃгыДЫЭЌЪБЃЌУРСЊДЂФПЧАЕФХЄзЊВйзїЛЙНЋМЬајЭЦНјЃЌетвтЮЖзХУРСЊДЂДгЯждкЕННёФъФъЕзЃЌУПИідТНЋЙКТђ850вкУРдЊеЎШЏЃЌЙКеЎЙцФЃгы2010ФъЕФQE2ЯрЕБЁЃУРСЊДЂетИіОйДыНЋЕьЖЈеўВпЯђКУЕФИёОжЃЌЪаГЁЖдЭЈеЭКЭОМУдЄЦкЖМНЋгаЫљЬЇИпЁЃЖдЩЬЦЗЕФжБНггАЯьОЭЪЧЃЌУРдЊзпШэЃЌЩЬЦЗзпЧПЃЌЬиБ№ЪЧН№ШкЪєадЧПвдМАКЭЙњЭтЙиСЊЖШНЯИпЕФЦЗжжЁЃЙњФкДѓВПЗжЩЬЦЗЧА1-2ФъжаЖЫПтДцНЯЩйЕФЧщПіЛђЕУЕНИФЩЦЃЌВЙПтЕФааЮЊНЋж№ВНдіМгЁЃ

ЁЁЁЁУРЖЙЕЅВњЖЈадЃЌЬтВФЧхЕМгжиКъЙлвђЫигАЯьСІ

ЁЁЁЁИљОнУРЙњХЉвЕВП9дТЙЉашБЈИцдЄМЦЃЌУРЖЙ2012/13ФъЖШЕФЕЅВњЪЧ35.3ЦбЪНЖњУПгЂФЖЃЌЕЭгкЪаГЁдЄЦкЁЃИЛЪПЭЈжЎЧАЕФдЄВтдк36.7ЦбЪНЖњУПгЂФЖИННќЃЌЪаГЁЕФдЄЦкОљжЕвВдк36ЦбЪНЖњУПгЂФЖИННќЁЃзюжеЕФ35.3ЦбЪНЖњУПгЂФЖЪЕМЪЩЯЪЧБШНЯЗћКЯЮвУЧдк8дТГѕЬсГіЕФ35-36ЦбЪНЖњУПгЂФЖЕФдЄЙРЕФЃЌ ШчЭМ1ЁЃЖј9дТБЈИцЮЊЕЅВњЖЈадКѓЃЌЦкМлМЬајЩЯааЕФЖЏСІЪЧВЛзуЕФЃЌЯћЯЂУцЧхЕОіЖЈзХУРЖЙНЋГіЯжМЬаје№ЕДЕФааЧщЃЌМЬајДѓеЧЕФИХТЪВЂВЛДѓЁЃ

ЁЁЁЁЭМ1ЃКУРЖЙЕЅВњ(ЦбЪНЖњУПгЂФЖ)гыгХСМТЪДђЗжзпЪЦ

ЁЁЁЁРДдДЃКUSDA, ЖЋаЫЦкЛѕбаЗЂжааФ

ЁЁЁЁЭМ2ЃК2000ФъУРЖЙдТЖШЦНОљеЧЕјЗљ

ЁЁЁЁРДдДЃКUSDA, ЖЋаЫЦкЛѕбаЗЂжааФ

ЁЁЁЁ5дТЗнКЭ9дТЗнОљЪЧЖЙРрБШНЯШнвзГіЯжЕїећЕФдТЗнЃЌДѓВПЗжЪЧвђЮЊЬьЦјГДзїНсЪјКѓЃЌЩЬЦЗЪаГЁЯнШыЕїећЁЃДг2011Фъ5дТЁЂ2011Фъ9дТЁЂ2012Фъ5дТРДПДЃЌЛиЕїЪЧЬиБ№УїЯдЕФЁЃЕЋзаЯИРДПДЃЌЩЬЦЗећЬхзпамЪЧ5дТКЭ9дТНќСНФъЕїећЕФжївЊдвђЁЃЖјдкЯћЯЂЧхЕЕФ9дТЗнЃЌЮвУЧвРОЩШЯЮЊЖЙРрНЋИњЫцЩЬЦЗЕФећЬхЧїЪЦЁЃвђЩЬЦЗНќЦкзпИпЃЌНЋЬЇИпЖЙРрЕФЕзВПЧјгђЃЌЕЋгЩгкЧАЦкДѓЖЙКЭЖЙЦЩеЧЪЦЙ§УЭЃЌН№ШкЪєадЦЋЧПЕФЩЬЦЗНЋдк9дТЗнУїЯдСьеЧЃЌЖЙРржагЭжЌгЩгкН№ШкЪєадНЯЧПНЋгРДВЙеЧЛњЛсЃЌЖјзищЕгЭгЩгкЦфМлИёвЛжБдкЕзВПЃЌКѓЪаВЙеЧЕФИХТЪНЯДѓЁЃ

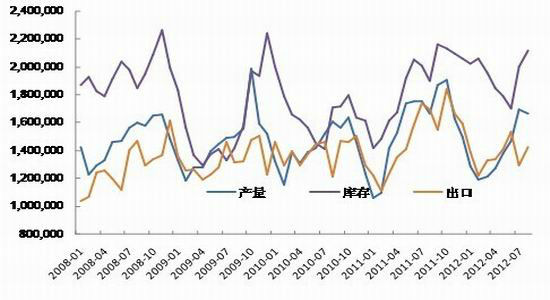

ЁЁЁЁЮвЙњгЭжЌЙЉгІФПЧАЯрЖдГфзуЃЌЖЙЦЩМлИёжЭеЧСюгЭжЌЛњЛсНЅЯж

ЁЁЁЁНижЙ8дТЗнЮвЙњДѓЖЙНјПкРлМЦ3934ЭђЖжЃЌЭЌБШШЅФъдіМг17.4%ЁЃжВЮягЭНјПкРлМЦ465ЭђЖжЃЌЭЌБШШЅФъдіМг13.6%ЁЃАДееЙЉгІСПРДПДЃЌДѓЖЙНјПкдіМгелКЯжВЮягЭ106.56ЭђЖжЃЌжВЮягЭНјПкдіМг56ЭђЖжЃЌећЬхЯрЕБгкНјПкдіМг162.56ЭђЖжЁЃДгЪГгУгЭВњСПЩЯРДПДЃЌНижЙ8дТЗнЃЌЮвЙњЙВЩњВњЪГгУгЭ3150ЭђЖжЃЌЭЌБШдіМг18.1%ЁЃЖјДгВЭвћвЕЕФЩчЛсСуЪлзмЖюРДПДЃЌЭЌБШНідіМг13.1%ИННќЃЌЫЕУїгЭжЌПтДцвРОЩНЯДѓЃЌетКЭЮвУЧгыЯжЛѕЦѓвЕЕФЕїбаЪЧвЛжТЕФЁЃЖЙгЭПтДцНЯДѓЃЌКмЖрЪЧвђЮЊЧАЦкбЙеЅЖЙЦЩЖјБЛЖЏЕФПтДцдіМгЁЃФПЧАЖЙЦЩМлИёдк4500вдЩЯЃЌЯТгЮЫЧСЯГЇЕФНгЪмГЬЖШВЛИпЃЌдЄМЦЖЙЦЩЯжЛѕМлИёНЋМЬајИпЮЛе№ЕДЃЌЩѕжСЛсгаЫљЛиТфЃЌЕМжТЕФжБНгНсЙћЪЧгЭГЇПЊЪМЭІМлгЭжЌЃЌЖјЖЬЦкРДПДгЭжЌМлИёЩЯеЧВЂВЛЪЧашЧѓЫљв§Ц№ЕФЃЌЖјЪЧГЩБОЕМжТЕФЁЃЕЋашЧѓЕФЖЬднКУзЊЃЌзувдСюгЭЦЩБШГіЯжЛиЩ§ЁЃ

ЁЁЁЁЭМ3ЃКЮвЙњЪГгУгЭВњСП

ЁЁЁЁРДдДЃКЖЋаЫЦкЛѕбаЗЂжааФ

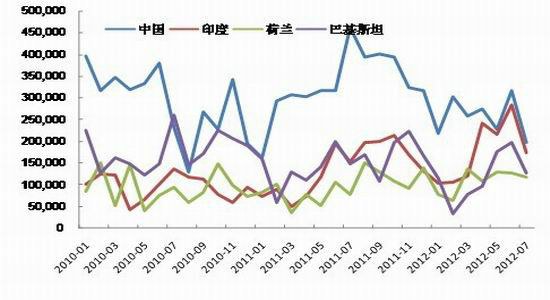

ЁЁЁЁШЋЧђзищЕгЭПтДцвРОЩНЯИпЃЌЮвЙњзищЕгЭПтДцТдгаКУзЊ

ЁЁЁЁТэРДЮїбЧзищЕгЭОж(MPOB)ЙЋВМЕФЪ§ОнЯдЪОЃЌТэРДЮїбЧ8дТЕззищЕгЭПтДцЛЗБШдіМг5.8%жС2,115,214ЖжЃЌ7дТПтДцаое§ЮЊ1,999,066ЖжЁЃЖј8дТзищЕгЭПтДцдіЗљДѓгкЪаГЁдЄЦкЃЌЪаГЁжЎЧАдЄМЦПтДцдіМг4.5%жС209ЭђЖжЁЃЦфжаВњСПДІгкИпЮЛШдЪЧбЙжЦТэзищЕгЭМлИёЕФжївЊвђЫиЃЌ8дТТэзищЕгЭВњСПвРШЛДяЕНСЫ166.3ЭђЖжЕФИпЮЛЃЌИУВњСПНіДЮгк7дТЗнЕФВњСПЁЃСэЭтвЛИізищЕгЭЩњВњДѓЙњгЁФсПтДцвВДяЕНСЫ400ЭђЖжзѓгвЃЌЪЧДѓИХТэРДЮїбЧЕФСНБЖЃЌЙ§ИпЕФПтДцвдМАЖдЖЙгЭЕФгаЯоЬцДњЃЌСюзищЕгЭМлИёЪмЕНбЙжЦЃЌВЛЙ§ЮвУЧДгТэзищЕгЭМлИёЩЯвВФмЙЛПДГіЃЌ2900вЛЯпжЇГХЗЧГЃЧПОЂЃЌдЄМЦИУЕуЮЛЯТааПеМфвбОЯрЖдгаЯоЃЌКѓЪаЛђЪмЩЬЦЗећЬхЬсеёЖјзпЧПЁЃ

ЁЁЁЁЭМ4ЃКТэзищЕгЭВњСПЁЂГіПкгыПтДц(Жж)

ЁЁЁЁРДдДЃКТэзищЕгЭОжЁЂЖЋаЫЦкЛѕбаЗЂжааФ

ЁЁЁЁЗжЙњБ№РДПДЃЌ7дТЗнЮвЙњКЭгЁЖШЕФзищЕгЭНјПкЖМДѓЗљЗХЛКЃЌЖј8дТЗндђГіЯжУїЯдЕФЛиЩ§ЁЃТэРДЮїбЧДЌдЫЕїВщЛњЙЙITSЕїВщЕФЪ§ОнЯдЪОЃЌТэРДЮїбЧ9дТ1-10ШезищЕгЭГіПкНЯЩЯдТЭЌЦкЕФ357,372ЖждіМг27%жС453,302ЖжЁЃ9дТЗнЕФГіПкЪ§ОндЄМЦНЋдк8дТЕФЛљДЁЩЯгаЫљдіМгЃЌвЛАуРДЫЕЫфШЛЯТАыФъжївЊЯћЗбЪаГЁжаЙњКЭгЁЖШПЊЪМБфРфЃЌЕЋЯТАыФъТэзищЕгЭЕФГіПквЛАуКУгкЩЯАыФъЃЌЖјЧвГіПкИпЕувЛАуГіЯждк10-11дТЗнИННќЁЃЫцзХТэзищЕгЭГіПкЪ§ОнЕФж№НЅКУзЊЃЌдЄМЦ9-10дТЗнТэзищЕгЭЛђгРДВЙеЧааЧщЁЃ

ЁЁЁЁЭМ5ЃКЗжЙњБ№ТэзищЕгЭГіПкЪ§Он

ЁЁЁЁРДдДЃКТэзищЕгЭОжЁЂЖЋаЫЦкЛѕбаЗЂжааФ

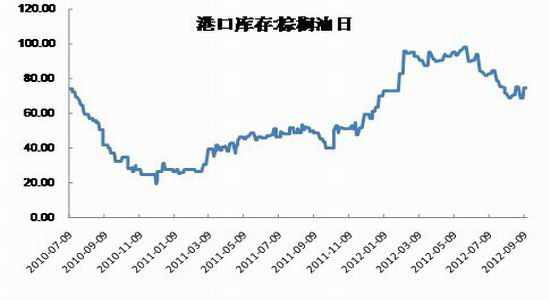

ЁЁЁЁдйРДПДЮвЙњзищЕгЭПтДцЃЌЮвЙњзищЕгЭПтДцЫЎЦН7-8дТЗнУїЯдМѕЩйЃЌДгЧАЦкИпЕу96ЭђЖжИННќвЛжБНЕжСФПЧАЕФ70ЭђЖжзѓгвЃЌОнЯЄвЛЗНУцЪЧгЩгкЮвЙњ8дТзищЕгЭЕНИлНЯЩйЃЌСэвЛИіОЭЪЧ7-8дТЗнзищЕгЭЯТгЮЃЌгШЦфЪЧЗНБуУцГЇЩЬБИЛѕЪЎЗжЛ§МЋЃЌзищЕгЭУГвзЩЬГіЛѕКмКУЃЌашЧѓЕФКУзЊЪЧ7-8дТЗнПтДцЯТНЕЕФжївЊдвђЁЃЖјЭтВППтДцНЯДѓЃЌвВбЙжЦНјПкГЩБОЃЌСюЙњФкЯжЛѕМлИёЩЯеЧЛКТ§ЁЃ

ЁЁЁЁЭМ6ЃКЮвЙњзищЕгЭИлПкПтДц

ЁЁЁЁРДдДЃКЖЋаЫЦкЛѕбаЗЂжааФ

ЁЁЁЁ8дТЗнЮвЙњЗНБуУцВњСПДя86.5ЭђЖжЃЌЭЌБШдіМг20%ЁЃЖјНижС8дТЗнЃЌЮвЙњРлМЦЗНБуУцВњСПДя575.4ЭђЖжЃЌРлМЦдіГЄЭЌБШЮЊ13.3%ЁЃЮвЙњзищЕгЭжївЊвдНјПкЪГгУЮЊжїЃЌЛЏЙЄЩЯУцгУСПНЯЩйЃЌЧвашЧѓСПБЃГжДѓдМ2%ЕФФъдіЫйЫЎЦНЃЌБШНЯЮШЖЈЁЃЖјДгЗНБуУцЪ§ОнРДПДЃЌЮвЙњЕФзищЕгЭашЧѓСПдіГЄЫйЖШЛЙЪЧЯрЖдНЯПьЕФЁЃДгЪ§ОнжаЮвУЧвВФмПДГіЃЌЯТАыФъвЛАуЪЧЗНБуУцЕФЩњВњИпЗхЦкЃЌгавцгкзищЕгЭЕФашЧѓСПЕФЬсИпЁЃ

ЁЁЁЁЭМ7ЃКЮвЙњЗНБуУцВњСП

ЁЁЁЁРДдДЃКЖЋаЫЦкЛѕбаЗЂжааФ

ЁЁЁЁАЭЮїАЂИљЭЂдіВњдЄЦкНЅХЈЃЌУРЖЙЩЯЗНПеМфгаЯо

ЁЁЁЁЫцзХУРЖЙМлИёЕФЩЯеЧЃЌЪаГЁЖдАЭЮїКЭАЂИљЭЂдіВњЕФдЄЦкПЊЪММгжиЁЃдЄВтЛњЙЙЖд2012/13ФъЖШАЭЮїДѓЖЙВњСПЕФдЄЙРМЏжадк8100-8250ЭђЖжжЎМфЁЃШчИУВњСПЕУвдЪЕЯжНЋжБНгжЦдМдЖдТЖЙРрзпЪЦЁЃЬьЦјЗНУцЃЌЖђЖћФсХЕЯжЯѓгаГѕВНаЮГЩЕФМЃЯѓЃЌвЛАуРДЫЕЖђЖћФсХЕаЮГЩЖдФЯУРжнВЅжжгаРћЃЌЕЋВЛРћгкЖЋФЯбЧзїЮяЩњГЄЃЌгШЦфЪЧзищЕгЭКЭЯ№НКЁЃЫљвдЃЌзищЕгЭВњСПЛђдкУїФъПЊЪМГіЯжИпЮЛЛиТфЃЌгаРћгкдЖдТМлИёЕФНјвЛВНЩЯеЧЁЃНьЪБЃЌЖЙгЭКЭзищЕгЭЕФВюМлвВНЋПЊЪМЛиЙщЃЌЫљвдЮвУЧИќПДКУдЖдТзищЕгЭЕФзпЪЦЁЃ

ЁЁЁЁЕЋЮвУЧвВНЋЙизЂЪаГЁЖдФЯУРжожжжВУцЛ§ЕФдЄЦкБфЛЏЃЌвЛЕЉУРЖЙЛиЕїЃЌНЋВЩШЁзіПеЖЙЦЩЕФЗНЪННјааЖдГхЃЌетвВЗћКЯЮвУЧЕквЛЦЊБЈИцШЯЮЊЖЙЦЩЩЯааПеМфгаЯоЕФПДЗЈЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌЮвУЧШЯЮЊУРЙњСПЛЏПэЫЩвдМАЭтЮЇЗчЯеЧщаїЕФЯрЖдЮШЖЈНЋХЄзЊДѓзкЩЬЦЗШѕЪЦЕФИёОжЁЃ

ЁЁЁЁЪаГЁЖдОМУКЭЭЈеЭЕФдЄЦкНЋж№НЅХЄзЊЁЃУРЖЙНЋбгајИпЮЛе№ЕДЃЌвђКъЙлУцЯђКУЃЌЕЋЛљБОУцШБЗІаТЕФШШЕуГДзїЁЃдкУРЖЙИпЮЛе№ЕДжаЃЌгЩгкЧАЦкЖЙЦЩеЧЪЦЙ§ИпЃЌЯжЛѕ4500вдЩЯЩЯеЧГдСІЃЌЯТгЮвбОУїЯдВЛЬЋжЇГжЃЌЮвУЧдЄМЦгЭЦЩБШНЋПЊЪМОЭДЫЛиЩ§ЃЌгЭжЌНЋзпЧПЖЙЦЩНЋзпШѕЁЃЕЋЙњФкгЭжЌФПЧАПтДцНЯДѓЃЌднЪБбЙжЦгЭжЌБэЯжЃЌЫцзХПтДцЕФж№НЅЯћЛЏЃЌвдМАЪаГЁЕФдЄЦкзЊКУЃЌгЭГЇНЋИФБфЧАЦкЬсМлЖЙЦЩЕФВпТдЃЌгЭжЌМлИёНЋЪмЕНжЇГХЁЃдкгЭжЌжаЃЌЧАЦкЛљБОУцНЯШѕЕФзищЕгЭгЩгкПтДцКЭВњСПНЯДѓЃЌМлИёЯрЖдНЯЕЭЁЃЯТАыФъЪЕМЪЩЯТэзищЕгЭГіПкНЋЛсзпЧПЃЌЮвЙњзищЕгЭЯТгЮашЧѓвВНЋПЊЪМКУзЊЃЌетЕуЮвУЧДг7-8дТЗнзищЕгЭЕФГіЛѕЧщПіФмЙЛЕУЕНКмКУЕФбщжЄЁЃЭЌЪБЃЌЖђЖћФсХЕЯжЯѓаЮГЩЕФПЩФмаддкдіМгЃЌНьЪБНЋСюУїФъТэзищЕгЭМѕВњЃЌЕМжТзищЕгЭКЭЖЙгЭМлВюЛиЙщКЯРэЫЎЦНЁЃЮвУЧНЋВЩШЁж№ВННЈЖрзищЕгЭ05КЯдМЕФВпТдЃЌвЛЕЉЪаГЁГДзїФЯУРжоДѓЖЙжжжВУцЛ§діМгЃЌЮвУЧНЋзіПеЖЙЦЩНјааЖдГхЁЃ

ЁЁЁЁШыГЁВпТдЃК

ЁЁЁЁТэзищЕгЭВЮПМЕуЮЛЃК2900СюМЊШыГЁЃЌ2850СюМЊжЙЫ№ЃЌЩЯЗНПДеЧжС3100-3300ЁЃ

ЁЁЁЁСЌзищЕгЭ05КЯдМЃКвд8000-8200ЮЊШыГЁЧјМфЃЌЦЦ8000жЙЫ№ЃЌЩЯЗНПДжС8500-9000вЛЯпЁЃЩЯЗНФПБъНЋИљОнЯжЛѕааЧщНјаааое§ЁЃ

ЁЁЁЁЖЋаЫЦкЛѕХЉВњЦЗЭХЖг ЮтЛЊЫЩ

|

|

|

|

- ЁОаТЮХЁП ЗЦТЩБіФЯКЃИФУћ

- ЮвЙњбјРЯН№ЬцДњТЪдйНЕЕЭ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП БЃякзДИцВМРМФн

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЭЌааЗђЦоФЧаЉЪТ

- зіздМКЕФдЫЖЏвНЩњ-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП МЗИЩавИЃЕФЫЎЗж

- ФъЧсШЫЬЄзуЩчЛсЕФДѓМЩЪЧЃП

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди