先融期货:消费旺季来临 豆油震荡偏强

一、行情回顾

2012年,国内豆油期货价格呈现宽幅震荡的走势。以连豆油1301合约为例,1-4月豆油期货价格从1月的9000元/吨左右上涨至4月的10000元/吨以上,5月豆油期货价格大幅回落至9200元/吨左右,6月至7月中旬,豆油期货价格又上涨至接近10000元/吨,7月下旬,豆油价格回落至9300元/吨左右,随后豆油价格一路上行,最高升至10308元/吨,目前豆油期货价格在10000元/吨上下震荡。外盘方面,CBOT豆油期货价格走势与连豆油价格走势相似,而CBOT大豆期货价格一路震荡上行。

二、宏观经济分析

1、美联储推出QE3,助推大宗商品价格上扬

美联储9月14日宣布维持联邦基金利率在0%-0.25%不变,同时宣布每月购买400亿美元抵押贷款支持债券(MBS),正式出台第三轮量化宽松政策(QE3),并将超低利率期限指引延长至2015年中期,现有扭曲操作(OT)等维持不变。继美联储的两次QE之后,再度推出量化宽松政策,将对进一步导致美元贬值,进而支撑全球大宗商品价格上扬。

2、欧洲央行公布“无限量”购债计划,欧元区通胀风险加大

9月6日,欧洲央行行长德拉吉宣布,欧洲央行理事会已决定启动直接货币交易(OMT)形式在欧元区二级市场购买主权债,购债没有数量限制。该项计划实际是将政府债务“货币化”,所以,欧元超发风险加剧。虽然欧洲央行承诺“所产生流动性将被完全冲销”,但是,欧洲央行是否能够真正做到还存在较大的不确定性。因而,欧洲央行的购债计划可能导致欧元区的通胀风险加大。

3、中国“稳增长”政策逐渐加码,通胀率有所回升

近期,中国政府“稳增长”的政策力度有所加大。首先,发改委密集批复了多个城市城市轨道交通建设、公路建设、港口航道改造以及污水处理等基建项目,投资总规模超过万亿。其次,国务院确定加快出口退税进度、确保准确及时退税等八大举措促外贸稳定增长。另外,中国CPI涨幅结束连续回落的态势,8月CPI同比涨幅从7月的1.8%回升至2.0%,显示中国通胀压力仍有反弹可能性。从当前国际的经济形势来看,为了刺激经济增长,欧美国家纷纷采用宽松的货币政策。美联储推出QE3、欧洲央行推出无上限的债券购买计划,全球流动性泛滥不可避免,进而推高大宗商品的价格。国内,通胀率有所回升,加之,“稳增长”政策力度加大,固定资产投资有望加速,货币信贷投放可能加大,通胀率有继续上升的风险。在国内外通胀压力不断增大的背景下,国内豆油价格可能保持强势。

三、基本面分析

(一)国际

1、美国农业部继续下调美大豆产量,大豆供应偏紧

美国今年遭受了严重的干旱天气,美大豆单产和总产量连续遭调降。最新公布的美国农业部9月月度供需报告显示,美大豆单产和总产量较8月报告继续下调。9月供需报告数据显示,美大豆单产预估值从8月份的36.1蒲式耳/英亩下调至35.3蒲式耳/英亩;美大豆总产量预估值从8月份的26.92亿蒲式耳下调至26.34亿蒲式耳,低于业界分析师预估的26.57亿蒲式耳均值。美国农业部继续下调美大豆产量预测,显示美国今年大豆产量下降的幅度可能超过此前市场的预期,这必然会加剧国际市场大豆的供应紧张局面,对豆类相关产品的价格形成明显的支撑。

2、美国大豆收成创9年来新低,存货创四十年以来的最低水平

根据生意社9月11日消息,目前美国大豆收成已经创出了过去9年以来的最低水平。这将使得美国的大豆存货创出过去四十年以来的最低水平。美国大豆收成和存货双双创出新低,与美国农业部连续调降大豆产量预测的结论是一致的,显示今年美国大豆产量将大幅下降。美国大豆存货不断减少,会加强市场对大豆供应紧张的预期。

3、CBOT大豆非商业多头持仓维持高位,近期美豆期货价格可能重回强势

截至9月4日,CFTC持仓报告显示,当周大豆非商业多头持仓较上周增加8636手至303032手,而当周大豆非商业空头持仓较上周仅增加371手至70387手。美大豆非商业多头持仓大幅增加,并维持在30万手以上的相对高位,显示商品基金对美豆后市比较看好,美豆期货价格可能重回强势,进而导致中国进口大豆成本的提高。

(二)国内

1、国产大豆产量预计将继续减少,进口大豆依赖性增强由于大豆种植收益明显低于玉米、水稻等其他作物,许多以前种植大豆的农民转种玉米等作物,所以。2012年国产大豆种植面积出现较大幅度减少。今年黑龙江大豆种植面积连续三年减少。由于种植面积缩减,预计今年国产大豆产量将缩减至1200万吨左右,较2011年的1400万吨降低14%左右。由于国产大豆产量继续减少,生产豆油所需的大豆将更多地依赖进口,这必然促进我国大豆进口数量的增加。根据海关数据,中国7月进口大豆587万吨,较上月的562万吨上升4.4%,较上年同期增长10%,为逾两年最高水准;中国1-7月大豆进口总量为3492万吨,同比增20%。最新海关数据显示,2012年8月中国大豆进口442万吨,相较7月份进口大豆587万吨,大幅萎缩145万吨;1~8月进口大豆3934万吨,同比去年增长17.4%。8月中国大豆进口大幅萎缩的主要原因是大豆进口成本持续上升,导致国内压榨企业持续处于亏损状态,进口厂商采购积极性明显减弱。eJp中国饲料行业信息网-立足饲料,服务畜牧

2、港口大豆库存消耗将进一步加快

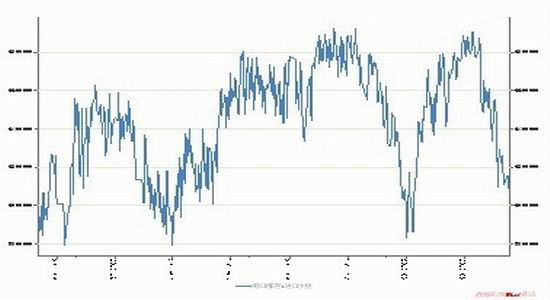

由于今年前7个月进口大豆数量快速增加,导致我国港口库存处于历史高位水平。随着8月大豆进口量的大幅减少,我国港口大豆库存开始出现下滑。港口大豆库存从7月最高接近700万吨下滑至9月初的600万吨左右。根据船期预报来看,9、10月份,进口大豆到港总量预计不到700万吨。另外,国家粮油信息中心报告认为,未来数月我国大豆到港数量继续下降,11月预计到港350万吨,12月预计到港接近400万吨。因此,我国港口大豆库存消耗速度将进一步加快。

图1 中国港口库存:进口大豆

数据来源:Wind资讯-先融研究

3、消费旺季来临,豆油需求有望增加

从历年豆油消费经验来看,每年三、四季度都是豆油消费的旺季,因此,豆油需求可能出现增长。首先,国内学校的相继开学和中秋、国庆双节的临近都将使得国内餐饮需求逐步增加,进而带动豆油的消费。其次,随着气温的降低,棕榈油将出现无法勾兑的情况,市场对棕榈油的需求会逐步转向豆油等其他油脂,这亦将提振豆油消费。综上所述,随着消费旺季的到来,豆油的需求有望增加,进而对豆油价格形成较强支撑。

4、国内国储油脂库存充裕,压制豆油涨幅

目前,国内国储油脂库存充裕。据不完全统计,国储大豆在1000万吨左右,豆油库存在400万吨左右,国储菜油在300万吨左右。由于国储油脂库存充裕,所以,国储调控能力较强。如果豆油价格出现大幅上涨,国储将通过抛储大豆和豆油、定向销售大豆和豆油、抛售菜油等多种方式平抑豆油价格,这必然对豆油价格上涨形成巨大的压力。

(三)豆油基本面综述

从当前国内外市场情况来看,支撑豆油价格的主要因素都是大豆产量的减少。美国和南美因干旱天气导致大豆产量减少,而中国大豆产量减少的主要原因是种植面积的减少。到目前为止,今年全球大豆产量基本已成定数,大幅减产似乎在所难免,全球大豆供应将维持偏紧格局,大豆价格也将保持高位运行。中国豆油生产对进口大豆具有较强的依赖性,美国大豆减产,导致中国大豆进口成本大幅上升,进而导致国内大豆压榨企业利润空间不断下降,好在近期豆粕价格大幅上涨,这才使得大豆压榨企业有利可图。然而,随着豆粕逐渐步入消费淡季,豆粕价格可能出现回调,这将导致大豆压榨企业经营形势恶化,企业可能不得不通过提高豆油价格的方式来维持企业的正常运行,这样未来豆油价格可能走强。另外,三、四季度是豆油消费旺季,豆油需求可能显著增加,豆油价格也可能因此而出现上涨。综上所述,未来豆油价格上涨的可能性较大。不过,国储油脂库存比较充裕,具有较强的调控豆油价格的能力,所以,应密切关注国储的调价等举措。

四、技术分析

从y1301合约日K线图来看,豆油期货价格目前正处于短期震荡调整阶段,RSI、KDJ指标出现金叉,显示豆油期货价格向上调整的概率较大。另一方面,均线组合重新呈现标准的多头排列,显示豆油价格有继续上行的空间。因此,未来豆油价格可能呈现震荡偏强的走势,20日均线10000附近对豆油价格具有较强的支撑,前期高点10500附近对豆油价格具有明显的压力。

五、后市展望和操作策略

欧美国家宽松的货币政策可能导致全球流动性过剩,国内投资和货币信贷投放加速,同样加大了流动性压力。在此背景下,豆油价格可能继续上扬。同时,全球大豆产量下降、价格上涨,导致豆油生产成本大幅增加,对豆油价格具有较强的支撑作用。另外,技术分析也表明豆油存在继续上行的空间。因此,豆油价格未来存在较大的上涨概率,近期操作策略以逢低建立多单为主。

操作上, 1301合约在10000元/吨附近及以下建立多单,第一参考止盈位在10300元/吨附近,第二参考止盈位在10500元/吨附近;以跌破9900元/吨采取部分止损策略,跌破9600全部止损。1305合约在10000元/吨附近及以下建立多单,第一参考止盈位在10200元/吨附近,第二参考止盈位在10500元/吨附近;以跌破9800元/吨采取逐步止损策略。

一、行情回顾

2012年,国内豆油期货价格呈现宽幅震荡的走势。以连豆油1301合约为例,1-4月豆油期货价格从1月的9000元/吨左右上涨至4月的10000元/吨以上,5月豆油期货价格大幅回落至9200元/吨左右,6月至7月中旬,豆油期货价格又上涨至接近10000元/吨,7月下旬,豆油价格回落至9300元/吨左右,随后豆油价格一路上行,最高升至10308元/吨,目前豆油期货价格在10000元/吨上下震荡。外盘方面,CBOT豆油期货价格走势与连豆油价格走势相似,而CBOT大豆期货价格一路震荡上行。

二、宏观经济分析

1、美联储推出QE3,助推大宗商品价格上扬

美联储9月14日宣布维持联邦基金利率在0%-0.25%不变,同时宣布每月购买400亿美元抵押贷款支持债券(MBS),正式出台第三轮量化宽松政策(QE3),并将超低利率期限指引延长至2015年中期,现有扭曲操作(OT)等维持不变。继美联储的两次QE之后,再度推出量化宽松政策,将对进一步导致美元贬值,进而支撑全球大宗商品价格上扬。

2、欧洲央行公布“无限量”购债计划,欧元区通胀风险加大

9月6日,欧洲央行行长德拉吉宣布,欧洲央行理事会已决定启动直接货币交易(OMT)形式在欧元区二级市场购买主权债,购债没有数量限制。该项计划实际是将政府债务“货币化”,所以,欧元超发风险加剧。虽然欧洲央行承诺“所产生流动性将被完全冲销”,但是,欧洲央行是否能够真正做到还存在较大的不确定性。因而,欧洲央行的购债计划可能导致欧元区的通胀风险加大。

3、中国“稳增长”政策逐渐加码,通胀率有所回升

近期,中国政府“稳增长”的政策力度有所加大。首先,发改委密集批复了多个城市城市轨道交通建设、公路建设、港口航道改造以及污水处理等基建项目,投资总规模超过万亿。其次,国务院确定加快出口退税进度、确保准确及时退税等八大举措促外贸稳定增长。另外,中国CPI涨幅结束连续回落的态势,8月CPI同比涨幅从7月的1.8%回升至2.0%,显示中国通胀压力仍有反弹可能性。从当前国际的经济形势来看,为了刺激经济增长,欧美国家纷纷采用宽松的货币政策。美联储推出QE3、欧洲央行推出无上限的债券购买计划,全球流动性泛滥不可避免,进而推高大宗商品的价格。国内,通胀率有所回升,加之,“稳增长”政策力度加大,固定资产投资有望加速,货币信贷投放可能加大,通胀率有继续上升的风险。在国内外通胀压力不断增大的背景下,国内豆油价格可能保持强势。

三、基本面分析

(一)国际

1、美国农业部继续下调美大豆产量,大豆供应偏紧

美国今年遭受了严重的干旱天气,美大豆单产和总产量连续遭调降。最新公布的美国农业部9月月度供需报告显示,美大豆单产和总产量较8月报告继续下调。9月供需报告数据显示,美大豆单产预估值从8月份的36.1蒲式耳/英亩下调至35.3蒲式耳/英亩;美大豆总产量预估值从8月份的26.92亿蒲式耳下调至26.34亿蒲式耳,低于业界分析师预估的26.57亿蒲式耳均值。美国农业部继续下调美大豆产量预测,显示美国今年大豆产量下降的幅度可能超过此前市场的预期,这必然会加剧国际市场大豆的供应紧张局面,对豆类相关产品的价格形成明显的支撑。

2、美国大豆收成创9年来新低,存货创四十年以来的最低水平

根据生意社9月11日消息,目前美国大豆收成已经创出了过去9年以来的最低水平。这将使得美国的大豆存货创出过去四十年以来的最低水平。美国大豆收成和存货双双创出新低,与美国农业部连续调降大豆产量预测的结论是一致的,显示今年美国大豆产量将大幅下降。美国大豆存货不断减少,会加强市场对大豆供应紧张的预期。

3、CBOT大豆非商业多头持仓维持高位,近期美豆期货价格可能重回强势

截至9月4日,CFTC持仓报告显示,当周大豆非商业多头持仓较上周增加8636手至303032手,而当周大豆非商业空头持仓较上周仅增加371手至70387手。美大豆非商业多头持仓大幅增加,并维持在30万手以上的相对高位,显示商品基金对美豆后市比较看好,美豆期货价格可能重回强势,进而导致中国进口大豆成本的提高。

(二)国内

1、国产大豆产量预计将继续减少,进口大豆依赖性增强由于大豆种植收益明显低于玉米、水稻等其他作物,许多以前种植大豆的农民转种玉米等作物,所以。2012年国产大豆种植面积出现较大幅度减少。今年黑龙江大豆种植面积连续三年减少。由于种植面积缩减,预计今年国产大豆产量将缩减至1200万吨左右,较2011年的1400万吨降低14%左右。由于国产大豆产量继续减少,生产豆油所需的大豆将更多地依赖进口,这必然促进我国大豆进口数量的增加。根据海关数据,中国7月进口大豆587万吨,较上月的562万吨上升4.4%,较上年同期增长10%,为逾两年最高水准;中国1-7月大豆进口总量为3492万吨,同比增20%。最新海关数据显示,2012年8月中国大豆进口442万吨,相较7月份进口大豆587万吨,大幅萎缩145万吨;1~8月进口大豆3934万吨,同比去年增长17.4%。8月中国大豆进口大幅萎缩的主要原因是大豆进口成本持续上升,导致国内压榨企业持续处于亏损状态,进口厂商采购积极性明显减弱。eJp中国饲料行业信息网-立足饲料,服务畜牧

2、港口大豆库存消耗将进一步加快

由于今年前7个月进口大豆数量快速增加,导致我国港口库存处于历史高位水平。随着8月大豆进口量的大幅减少,我国港口大豆库存开始出现下滑。港口大豆库存从7月最高接近700万吨下滑至9月初的600万吨左右。根据船期预报来看,9、10月份,进口大豆到港总量预计不到700万吨。另外,国家粮油信息中心报告认为,未来数月我国大豆到港数量继续下降,11月预计到港350万吨,12月预计到港接近400万吨。因此,我国港口大豆库存消耗速度将进一步加快。

图1 中国港口库存:进口大豆

数据来源:Wind资讯-先融研究

3、消费旺季来临,豆油需求有望增加

从历年豆油消费经验来看,每年三、四季度都是豆油消费的旺季,因此,豆油需求可能出现增长。首先,国内学校的相继开学和中秋、国庆双节的临近都将使得国内餐饮需求逐步增加,进而带动豆油的消费。其次,随着气温的降低,棕榈油将出现无法勾兑的情况,市场对棕榈油的需求会逐步转向豆油等其他油脂,这亦将提振豆油消费。综上所述,随着消费旺季的到来,豆油的需求有望增加,进而对豆油价格形成较强支撑。

4、国内国储油脂库存充裕,压制豆油涨幅

目前,国内国储油脂库存充裕。据不完全统计,国储大豆在1000万吨左右,豆油库存在400万吨左右,国储菜油在300万吨左右。由于国储油脂库存充裕,所以,国储调控能力较强。如果豆油价格出现大幅上涨,国储将通过抛储大豆和豆油、定向销售大豆和豆油、抛售菜油等多种方式平抑豆油价格,这必然对豆油价格上涨形成巨大的压力。

(三)豆油基本面综述

从当前国内外市场情况来看,支撑豆油价格的主要因素都是大豆产量的减少。美国和南美因干旱天气导致大豆产量减少,而中国大豆产量减少的主要原因是种植面积的减少。到目前为止,今年全球大豆产量基本已成定数,大幅减产似乎在所难免,全球大豆供应将维持偏紧格局,大豆价格也将保持高位运行。中国豆油生产对进口大豆具有较强的依赖性,美国大豆减产,导致中国大豆进口成本大幅上升,进而导致国内大豆压榨企业利润空间不断下降,好在近期豆粕价格大幅上涨,这才使得大豆压榨企业有利可图。然而,随着豆粕逐渐步入消费淡季,豆粕价格可能出现回调,这将导致大豆压榨企业经营形势恶化,企业可能不得不通过提高豆油价格的方式来维持企业的正常运行,这样未来豆油价格可能走强。另外,三、四季度是豆油消费旺季,豆油需求可能显著增加,豆油价格也可能因此而出现上涨。综上所述,未来豆油价格上涨的可能性较大。不过,国储油脂库存比较充裕,具有较强的调控豆油价格的能力,所以,应密切关注国储的调价等举措。

四、技术分析

从y1301合约日K线图来看,豆油期货价格目前正处于短期震荡调整阶段,RSI、KDJ指标出现金叉,显示豆油期货价格向上调整的概率较大。另一方面,均线组合重新呈现标准的多头排列,显示豆油价格有继续上行的空间。因此,未来豆油价格可能呈现震荡偏强的走势,20日均线10000附近对豆油价格具有较强的支撑,前期高点10500附近对豆油价格具有明显的压力。

五、后市展望和操作策略

欧美国家宽松的货币政策可能导致全球流动性过剩,国内投资和货币信贷投放加速,同样加大了流动性压力。在此背景下,豆油价格可能继续上扬。同时,全球大豆产量下降、价格上涨,导致豆油生产成本大幅增加,对豆油价格具有较强的支撑作用。另外,技术分析也表明豆油存在继续上行的空间。因此,豆油价格未来存在较大的上涨概率,近期操作策略以逢低建立多单为主。

操作上, 1301合约在10000元/吨附近及以下建立多单,第一参考止盈位在10300元/吨附近,第二参考止盈位在10500元/吨附近;以跌破9900元/吨采取部分止损策略,跌破9600全部止损。1305合约在10000元/吨附近及以下建立多单,第一参考止盈位在10200元/吨附近,第二参考止盈位在10500元/吨附近;以跌破9800元/吨采取逐步止损策略。

先融期货

|

|

|

|