∫Í‘¥∆⁄ªı£∫QE3Ω´÷˙’«◊ÿȵ”Õ

°°°°“ª. QE3Ω´Õ∆…˝»´«Ú¥Û◊⁄…Ã∆∑º€∏Ò

°°°°9‘¬÷–—Æ∫Íπ€∑Ω√Ê◊Ó¥Ûµƒœ˚œ¢ƒ™π˝”⁄QE3µƒÕ∆≥ˆ£¨Œ“√«‘¯‘⁄°∂∂π”Õ’« ∆‘ðŒ¥±‰£¨µ´…œ––ø’º‰”–œÞ°∑“ªŒƒ÷–”√≤ª…Ÿµƒ± ƒ´∑÷Œˆ¡ÀQE3‘§∆⁄º∞∆‰Õ∆≥ˆ∫Û∂‘¥Û◊⁄…Ã∆∑º€∏Òµƒ”∞œÏ°£‘⁄ºÂ∞浃≥§∆⁄≤¬≤‚÷Æ∫Û£¨QE3÷’”⁄‘⁄9‘¬÷–—ÆµΩ¿¥¡À°£∏˘æðFOMCµƒ…˘√˜£¨QE3 «ø™∑≈ Ωµƒ£∫√ø∏ˆ‘¬∂ÓÕ‚π∫¬Ú400“⁄√¿‘™µƒµ÷—∫¥˚øÓ÷ß≥÷÷§»Ø(MBS)£¨µ´≤¢Œ¥√˜»∑ ≤√¥ ±∫ÚΩ· ¯£¨π∫’Æ––∂ت·“ª÷±≥÷–¯µΩ¿Õπ§ –≥°≥ˆœ÷°∞ µ÷ ∏ƒ…∆°±°£”Î¥ÀÕ¨ ±£¨√¿¡™¥¢ƒø«∞µƒ≈§◊™≤Ÿ◊˜ªπΩ´ºÃ–¯Õ∆Ω¯£¨’‚“‚Œ∂◊≈√¿¡™¥¢¥”œ÷‘⁄µΩΩ҃̓͵◊£¨√ø∏ˆ‘¬Ω´π∫¬Ú850“⁄√¿‘™’ƻأ¨π∫’Æπʃ£”Î2010ƒÍµƒQE2œýµ±°£

°°°°¥”≤ƃœøÀµƒΩ≤ª∞÷–ø…“‘ø¥≥ˆ£¨√¿¡™¥¢◊˜Œ™∂¿¡¢µƒª˙ππ£¨∆‰’˛≤þ÷∆∂®µƒƒøµƒ÷ª”–“ªµ„£¨ƒ«æÕ «∞Ô÷˙√¿π˙æ≠º√∏¥À’£¨≤¢«“ÕÍ»´≤ª Ѓø«∞’˛÷Œª∑æ≥∫Õ—°æŸµƒ”∞œÏ£ªÕ¨ ±√¿¡™¥¢µƒ±Ìè“≤≥–»œ¡Àªı±“’˛≤þ≤ªƒÐπªΩ‚æˆÀ˘”–µƒæ≠º√Œ £¨µ´◊˜Œ™’˛≤þ÷∆∂®’þ“≤≤ªƒÐπª≤ªπÐ≤ªŒ £¨“Ú¥À‘⁄æ≠º√≥÷–¯√Ê¡Ÿ◊≈∆£»ıµƒ±≥æ∞œ¬£¨≤ƃœøÀœý–≈–¬“ª¬÷µƒQE «ø…“‘∞—æ≠º√Õ∆œÚ’˝»∑µƒ∑ΩœÚ°£°°°°¥”QEÕ∆≥ˆµƒ¬þº≠¿¥ø¥£¨√ø¥Œ¡øªØøÌÀ…’˛≤þÕ∆≥ˆ÷Æ«∞£¨◊Ð «“™æþ±∏Àƒ∏ˆ«∞÷Ãıº˛£∫µ⁄“ª°¢æ≠º√‘ˆ≥§µÕ√‘£¨”–œð»ÎÀ•ÕÀµƒø…ƒÐªÚ’þæ≠º√“—æ≠À•ÕÀ£ªµ⁄∂˛°¢æÕ“µ –≥°∂Ҫأ¨ ß“µ¬ µÙÕ∑œÚ…œ£ªµ⁄»˝°¢Õ®’Õ¥¶”⁄µÕŒª£¨”–œð»ÎÕ®Àıµƒ«˜ ∆£ªµ⁄Àƒ°¢√¿‘™÷∏ ˝¥¶”⁄œý∂‘∏þŒª°£∂¯’‚ÀƒœÓÃıº˛‘⁄2012ƒÍµƒ∂˛ºæ∂»∂º±Ìœ÷µƒ∑«≥£√˜œ‘£¨¥”√¿π˙ƒø«∞÷∆‘Ï“µ ˝æð¿¥ø¥£¨Ω¯»ÎµΩ∂˛ºæ∂»√¿π˙æ≠º√∏¥À’≤Ω∑•∑≈ª∫£¨∂Ã∆⁄∏¥À’∂؃Д–œÞ£ª÷∆‘Ï“µ∫Õ∑«÷∆‘Ï“µPMIµƒ≥ˆø⁄÷∏ ˝œ¬ª¨£¨∆‰÷–÷∆‘Ï“µ–¬≥ˆø⁄∂©µ•÷∏ ˝6-8‘¬œð»Î ’Àı«¯º‰°£º»»ª£¨5‘¬“‘¿¥÷∆‘Ï“µ”Î∑«÷∆‘Ï“µPMIµƒæÕ“µ÷∏ ˝¥Û∑˘∂»œ¬ª¨£¨∂¯÷∆‘Ï“µªÿ¡˜ «√¿π˙æ≠º√≥§∆⁄∏¥À’µƒ÷˜“™∂Ø¡¶£¨Àƒºæ∂»≤∆’˛–¸—¬£¨Õ‚–Ë∆£»ı£¨–¬‘ˆ∂©µ•∆£»ı£¨∆Û“µ∫Ѓ—‘⁄∂Ã∆⁄ƒ⁄¿©¥Û…˙≤˙≤¢‘ˆ¥ÛæÕ“µ£¨∂¯√¿¡™¥¢◊ÓŒ™ø¥÷ÿµƒ∫¡ŒÞ“…Œ ÷˜“™æÕ «∆£»ıµƒ¿Õ∂Ø¡¶ –≥°£¨¥”∏’π´≤ºµƒ8‘¬ADP±®∏Ê”Î∑«≈©æÕ“µ ˝æð¿¥ø¥£¨ÀΩ”™≤ø√≈æÕ“µÀ‰”–∏ƒ…∆£¨µ´ «¿Õ∂Ø¡¶’˚à–≥°“¿æ…∆£»ı°£‘⁄’‚÷÷±≥æ∞œ¬£¨√¿¡™¥¢À‰»ª÷™µ¿–¬µƒQE≤ª «¡Èµ§√Ó“©£¨µ´√Ê¡Ÿ◊≈’‚—˘ÀÊ ±ø…ƒÐΩ¯“ª≤Ωœ¬ª¨µƒæ≠º√—π¡¶£¨≤ª≥‘QE3’‚∏±“©»¥”÷ «ÕÚÕÚ≤ªƒÐµƒ°£

°°°°QE3¥”ƒ≥÷÷≥Ã∂»…œΩ¯“ª≤Ω∞—»´«Úªı±“’˛≤þÕ∆œÚ¡À°Æ¡˜∂Ø–‘∑∫¿ƒ°Øµƒ–¸—¬£¨Œ¥¿¥ªı±“ÃÂœµ√Ê¡Ÿ◊≈æÞ¥Ûµƒ≥ª˜–‘∑Áœ’£¨Õ®π˝’‚—˘µƒªı±“’˛≤þ”∞œÏ¿˚¬ ∫Õª„¬ Ω¯∂¯”∞œÏæ≠º√µƒ∑Ω∑®£¨À‰»ª µº –ßπ˚”–œÞ£¨µ´∆‰∏∫√Ê–‘Ω´ÃÂœ÷µƒ∏¸º”√˜œ‘£¨√¿π˙Ω¯“ª≤Ωµƒ√Ê¡Ÿ◊≈≤∆’˛–¸—¬µƒ—π¡¶£¨∂¯»´«Úªı±“ÃÂœµ÷–ªı±“–≈”√µƒ∑Áœ’»¥‘⁄°∞“ª≤Ω≤ΩøÌÀ…°±µƒ±≥æ∞œ¬‘‚µΩ¡ÀΩ¯“ª≤Ωµƒ≥ª˜£¨ªı±“–≈”√∑Áœ’≤ª∂œµƒº”¥Û◊Ó÷’ª·µº÷¬Õ∂◊ ’þ‘∂¿Îœ÷‘⁄µƒ÷Ω±“ÃÂœµ£¨∂¯°∞µ±»À√«ø™ º‘∂¿Î√¿‘™÷Æ ±£¨¥Û◊⁄…Ã∆∑Ω´≥…Œ™◊Ó∫√µƒÃÊ¥˙∆∑°±£¨’‚∆‰÷–Ω»⁄ Ù–‘∆´«øµƒ¥Û◊⁄…Ã∆∑Ω´ ÐµΩ«ýÌ˘£¨ª∆Ω∞◊“¯µ»πÛΩ ÙΩ´≥…Œ™ ◊—°£¨Õ≠°¢‘≠”Õµ»Ω»⁄ Ù–‘«øµƒ…Ã∆∑Ω´ ÐµΩª∂”≠°£≥˝πÛΩ Ù°¢”–…´Ω ٔΑ≠”ÕÕ‚£¨¥Û◊⁄≈©≤˙∆∑Ω´“≤Ω´ ÐµΩª∂”≠°£¥”Õº1ø…“‘ø¥≥ˆ£¨CRB”Î√¿‘™÷∏ ˝≥ ∏∫œýπÿ£¨‘⁄QE2Õ∆≥ˆ∆⁄º‰CRB÷∏ ˝…œ’«¡À11.8%°£÷–π˙µƒ¥Û∂π°¢◊ÿȵ”Õµ»”Õ÷¨∂‘Õ‚“¿¥Ê∂»∫Ð¥Û£¨«“‘⁄π˙º √≥“◊÷–“‘√¿‘™º∆º€£¨ø…“‘‘§∆⁄◊ÿȵ”Õ‘⁄ƒ⁄µƒ”Õ÷¨Ω´Õ¨—˘ ÐµΩ QE3µƒ¿˚∂ý”∞œÏ°£

°°°°Õº1 CRB”Î√¿‘™÷∏ ˝∂‘±»

°°°°∂˛°£◊ÿȵ”Õ‘ˆ≤˙÷Ð∆⁄––Ω´Ω· ¯£¨ø‚¥Ê «πÿº¸°£

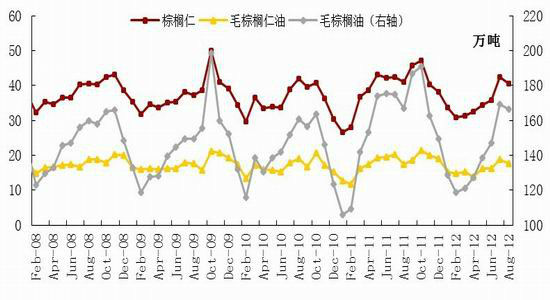

°°°°2012ƒÍ»˝ºæ∂»◊ÿȵ”Õ –≥°◊Ó¥Ûµƒ√¨∂Б⁄”⁄‘ˆ≤˙÷Ð∆⁄œ¬µƒ∏þø‚¥Ê°£√øƒÍµƒ7‘¬÷¡10‘¬ «◊ÿȵ”Õ‘ˆ≤˙÷Ð∆⁄£¨‘⁄2012‘ˆ≤˙÷Ð∆⁄÷–£¨≥ˆø⁄–Ë«Û≤ª’Ò∏¯◊ÿȵ”Õº€∏Ò¥¯¡À∫Ð¥Û—π¡¶°£“¿æðMPOB8‘¬∑ðπ´≤º ˝æ𣨠2012ƒÍ1÷¡8‘¬∑𣨬̿¥Œ˜—«◊ÿȵ”Õ≤˙¡øŒ™1117ÕÚ∂÷£¨Õ¨±»œ¬Ωµ7.52%£¨≥ˆø⁄¡øŒ™974ÕÚ∂÷£¨Õ¨±»œ¬Ωµ13.96%£¨≥ˆø⁄Õ¨±»œ¬Ωµ∑˘∂»“™¥Û”⁄≤˙¡øœ¬Ωµ∑˘∂»°£æ°πЬ̿¥Œ˜—«◊ÿȵ”Õ≤˙¡øœý±»2011ƒÍ“—æ≠≥ˆœ÷¡À√˜œ‘µƒœ¬ª¨£¨µ´¿¥◊‘–Ë«Û≤„√ʵƒ∆£»Ì£¨µº÷¬¬Ì¿¥Œ˜—«◊ÿȵ”Õ‘⁄‘ˆ≤˙÷Ð∆⁄ƒ⁄ø‚¥Ê±£≥÷‘⁄∏þŒª°£¥”8‘¬∑𵕑¬ ˝æðø¥£¨¬Ì¿¥Œ˜—«◊ÿȵ”Õ≤˙¡øŒ™166ÕÚ∂÷£¨Õ¨±»œ¬Ωµ0.3%£¨ª∑±»œ¬Ωµ1.7%£ª∂¯∆‰◊ÿȵ”Õ≥ˆø⁄Œ™143ÕÚ∂÷£¨Õ¨±»œ¬Ωµ15.38%£¨µ´ª∑±»‘ˆº”¡À10%£¨’‚“˝∆¡ÀŒ“√«µƒ◊¢“‚°£

°°°°Õº2 ¬Ì¿¥Œ˜—«◊ÿȵ”Õ∑÷‘¬≤˙¡ø

°°°°Õº3 ¬Ì¿¥Œ˜—«◊ÿȵ”Õ∑÷‘¬≥ˆø⁄¡ø

°°°°Õº4 ¬Ì¿¥Œ˜—«◊ÿȵ”Õ∑÷‘¬≥ˆø⁄¡ø

°°°°¥”¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄–Ë«Û∑Ω√Ê¿¥ø¥£¨÷–π˙°¢”°∂»°¢≈∑√À◊˜Œ™¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄◊Ó¥Ûµƒ»˝∏ˆπ˙º“£¨’‚»˝∏ˆπ˙º“π˙1-8‘¬¿€º∆Ω¯ø⁄¬Ì¿¥Œ˜—«◊ÿȵ”Õ500ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄470ÕÚ∂÷‘ˆ≥§6.17%°£∆‰÷–1-8‘¬∑ð”°∂»¿€º∆Ω¯ø⁄151ÕÚ∂÷£¨Õ¨±»‘ˆ≥§58.95%°£≈∑√À1-8‘¬∑𿀺∆Ω¯ø⁄143ÕÚ∂÷£¨Õ¨±»‘ˆ≥§19.17%°£∂¯◊˜Œ™÷’µ„≥ˆø⁄∂‘œÛµƒ÷–π˙1-8‘¬∑ðπ≤Ω¯ø⁄¬Ì¿¥Œ˜—«◊ÿȵ”Õ206ÕÚ∂÷£¨Õ¨±»œ¬Ωµ¡À19.22%°£¥”“‘…œ∂‘±»∑÷Œˆø…“‘ø¥≥ˆ£¨¬Ì¿¥Œ˜—«2012◊ÿȵ”Õ≥ˆø⁄µƒœ¬ª¨÷˜“™‘¥”⁄÷–π˙∫Õ∆‰À˚π˙º“Ω¯ø⁄–Ë«Ûµƒœ¬Ωµ°£‘⁄‘ˆ≤˙÷Ð∆⁄÷–£¨¬Ì¿¥Œ˜—«◊ÿȵ”Õø‚¥Êµƒ∏þ∆ÛÀ≥¿Ì≥…’¬°£

°°°°Ω”œ¬¿¥µƒŒ  «£¨¬Ì¿¥Œ˜—«◊ÿȵ”Õ∏þø‚¥Êµƒœ÷◊¥‘⁄2012ƒÍµ⁄Àƒºæ∂»ƒÐ≤ªƒÐµ√µΩ∏ƒ±‰£ø± ’þ»œŒ™ø…“‘»‘ø…“‘¥”≤˙¡ø”Ζ˫ۡΩ∑Ω√Ê¿¥∑÷Œˆ°£

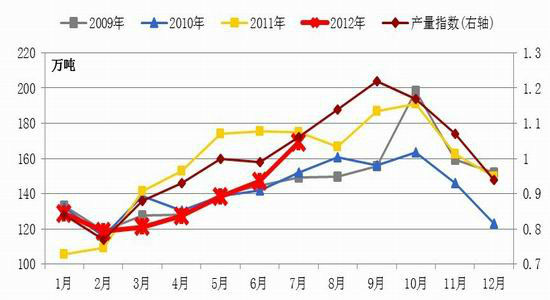

°°°°Õ®π˝∑÷Œˆ¬Ì¿¥Œ˜—«◊ÿȵ”Õ…˙≤˙πʬ…¿¥ø¥£¨≤˙¡ø∑·≤˙‘¬Õ®≥£≥ˆœ÷‘⁄√øƒÍµƒ7°™11‘¬∑𣨵Õ≤˙‘¬Õ®≥£≥ˆœ÷‘⁄√øƒÍµƒ12‘¬÷¡¥ŒƒÍ6‘¬∑𰣑⁄◊ÿȵ”Õ≥ˆø⁄±£≥÷’˝≥£µƒÀÆ∆Ωœ¬£¨≤˙¡øµƒºæΩ⁄–‘÷±Ω”µº÷¬¡Àø‚¥ÊµƒºæΩ⁄–‘°£√øƒÍµƒ11‘¬÷¡¥ŒƒÍµƒ5‘¬’‚∂Œ ±º‰£¨¬Ì¿¥Œ˜—«◊ÿȵ”Õø‚¥Ê≥ œ÷ºæΩ⁄–‘œ¬ª¨Ã¨ ∆°£¥À ±º‰∂Œƒ⁄£¨◊ÿȵ”Õ∆⁄ªıº€∏Ò≥ œ÷Ω◊∂Œ–‘…œ’«◊þ ∆°£ƒ«√¥‘⁄2012ƒÍÀƒºæ∂»¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄◊¥øˆΩ´»Á∫Œ—𱉣ø

°°°°Õº5 ¬Ì¿¥Œ˜—«◊ÿȵ”Õ∑÷‘¬≤˙¡ø÷∏ ˝

°°°°ºÃ8‘¬∑ð¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄ª∑±»¥Û∑˘‘ˆ≥§÷Æ∫Û£¨9‘¬∑ð±Ìœ÷‘Ÿ∂»∏¯¡¶°£¬Ì¿¥Œ˜—«¥¨‘Àµ˜≤Ȫ˙ππITS÷Гª≥∆£¨¬Ì¿¥Œ˜—«9‘¬1-10»’◊ÿȵ”Õ≥ˆø⁄Ωœ…œ‘¬Õ¨∆⁄µƒ357,372∂÷‘ˆº”27%÷¡453,302∂÷°£¡Ì“ªº“¥¨‘Àª˙ππ£¨SGS 9‘¬10»’π´≤º◊Ó–¬ ˝æ𜑠棨¬Ì¿¥Œ˜—«9‘¬1-10»’◊ÿȵ”Õ≥ˆø⁄Ωœ8‘¬∑ð‘ˆ≥§30%£¨÷¡460£¨939∂÷£¨8‘¬∑ðÕ¨∆⁄Œ™354£¨614∂÷°£»Ù∫Û∆⁄¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄ƒÐ𪱣≥÷£¨‘Ú‘§º∆9‘¬ø‚¥ÊΩ´≥ˆœ÷œ¬Ωµ°£

°°°°»˝°£∂π◊ÿº€≤Ó∏þ∆Û£¨ÃÊ¥˙◊˜”√œ‘œ÷°£

°°°°¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄«∞æ∞Ω´ Ð◊ÿȵ”Õº€∏Òœý∂‘∂π”Õº€∏Òµƒ√˜œ‘∆´µÕ÷’Ò°£∂π”Õº€∏Ò Ð√¿π˙¥Û∂π∏…∫µºı≤˙÷ß≥≈£¨º€∏Òœý∂‘º·Õ¶£¨¡Ì“ª∑Ω√Ê£¨¥””Õ≤À◊—«Èøˆ¿¥ø¥£¨2012ƒÍ∂»»´«Ú”Õ≤À◊—≥ˆœ÷–°∑˘ºı≤˙£¨µº÷¬»´«Ú”Õ≤À◊—∆⁄ƒ©ø‚¥ÊΩœ…œ“ªƒÍ∂»œ¬Ωµ°£9‘¬7»’º”ƒ√¥ÛÕ≥º∆æ÷≥∆£¨∏√π˙÷Ÿœƒ”Õ≤À◊—ø‚¥ÊÕ¨±»Ωµ∑˘¥Û”⁄‘§∆⁄°£”…”⁄≥ˆø⁄–Ë«Û«ø梣¨…Óµø‚¥Êº∞≈©≥°µƒ”Õ≤À◊—ø‚¥ÊΩµ÷¡”…220ÕÚ∂÷Ωµ÷¡78.8ÕÚ∂÷°£Ωÿ÷¡7‘¬31»’£¨º¥2011/12ƒÍ∂»ƒ©£¨”Õ≤À◊—ø‚¥ÊΩµ÷¡∞ÀƒÍµÕµ„£¨¥À«∞≤Œ”ΓªœÓµ˜≤ȵƒΩª“◊…Ã∆Ωæ˘‘§∆⁄”Õ≤À◊—ø‚¥ÊŒ™100ÕÚ∂÷°£‘⁄»´«Ú∂π”Õ∫Õ≤À”Õ𩔶ºı…Ÿ«Èøˆœ¬£¨∆´µÕµƒ◊ÿȵ”Õº€∏ÒΩ´Ã·’Ò≥ˆø⁄–Ë«Û£¨Ω¯∂¯∂‘º€∏Ò–Œ≥…÷ß≥≈°£

°°°°USDA”⁄9‘¬12»’∑¢≤ºµƒWASDE‘Ÿ¥Œ¿˚∂ý£¨√¿∂π≤˙¡øœ¬ª¨∑˘∂»≥¨≥ˆ –≥°‘§∆⁄£¨¡Ó𩔶∂À∂ÒªØ≥…Œ™÷–≥§∆⁄œ÷œÛ°£ ˝æ𜑠棨À‰»ª9‘¬…œ—Æ√¿∂π…˙≥§”≈¡º¬ ªÿ…˝÷¡32%£¨µ´µ•≤˙»¥ª∑±»œ¬Ωµ2.2%£¨÷¡35.3∆— Ω∂˙/”¢ƒ∂£¨µº÷¬–¬ºæ◊Ð≤˙ΩˆŒ™7169ÕÚ∂÷£¨Œ™2004/2005ƒÍ∂»“‘¿¥µƒ◊ÓµÕÀÆ∆Ω°£

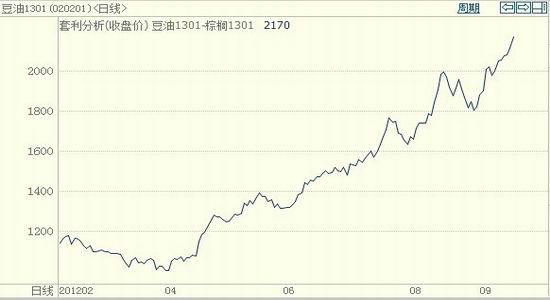

°°°°¥”∆⁄ªı≈Ã√Ê…œø¥£¨9‘¬14»’y1301”Îp1301º€≤Ó“—æ≠∏þ¥Ô2170‘™/∂÷°£œ÷ªı∑Ω√Ê◊‘2011ƒÍµ◊“‘¿¥£¨¬Ì¿¥Œ˜—«24°„◊ÿȵ”Õ∫Õ∞¢∏˘Õ¢√´∂π”ÕFOB±®º€≤ª∂œ◊þ∏þ£¨ƒÍ≥ı¡Ω’þº€≤Ó‘⁄70√¿‘™/∂÷◊Û”“£¨Ωÿ÷πµΩ9‘¬…œ—Æ£¨¡Ω’þº€≤Ó∏þ¥Ô384√¿‘™/∂÷£¨9∏ˆ‘¬’«∑˘¥ÔµΩ¡À449%£¨◊ÿȵ”Õº€∏Ò√˜œ‘∆´µÕ°£∂π◊ÿº€≤Ó¿©¥Û±≥æ∞œ¬£¨ÃÊ¥˙–ß”¶µƒœ‘œ÷÷µµ√∆⁄¥˝°£

°°°°Õº6 Y1301”ÎP1301º€≤Ó

°°Àƒ°£ºº ı∑÷Œˆ£∫P1305¥¶”⁄2011ƒÍ“‘¿¥µƒœý∂‘µÕŒª

°°°°P1305∫œ‘ºµ±«∞¥¶”⁄2011ƒÍ“‘¿¥µƒœý∂‘µÕŒª£¨÷–≥§œþø¥£¨œ¬∑Ω ÐµΩ«∞∆⁄µÕµ„7650‘™/∂÷∏ΩΩ¸µƒ÷ß≥≈∑«≥£√˜œ‘°£÷–œþø¥P1305‘⁄40”Î60»’æ˘œþ÷ß≥≈¿˚∂ýΩœ¥Û°£…œ∑Ωµ⁄“ªƒø±ÍŒª8500‘™/∂÷£¨µ⁄∂˛ƒø±ÍŒª8750‘™/∂÷°£

°°°°Õº7 P1305ºº ı∑÷Œˆ

°°°°ŒÂ°£Ω·¬€”ÎÕ∂◊ Ω®“È

°°°°µ±«∞◊ÿȵ”Õ –≥°◊Ó¥Ûµƒ√¨∂Б⁄”⁄‘ˆ≤˙÷Ð∆⁄œ¬µƒ∏þø‚¥Ê°£ÀÊ◊≈ºæΩ⁄Õ∆“∆£¨◊ÿȵ”Õ‘ˆ≤˙÷Ð∆⁄––Ω´Ω· ¯£¨◊™∂¯Ω¯»Îºı≤˙÷Ð∆⁄°£ºæΩ⁄–‘ºı≤˙≈‰∫œ≥ˆø⁄µƒ∫√◊™Ω´Õ∆∂Ø◊ÿȵ”Õø‚¥ÊµƒΩµµÕ°£¥”8‘¬”Î9‘¬∑ð ˝æðø¥£¨¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄ø™ º∫√◊™°£¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄«∞æ∞Ω´ Ð◊ÿȵ”Õº€∏Òœý∂‘∂π”Õº€∏Òµƒ√˜œ‘∆´µÕµƒÃ·’Ò°£‘⁄¥À±≥æ∞œ¬£¨◊ÿȵ”Õœ¬µ¯ø’º‰”–œÞ£¨÷–≥§œþ÷≤Ω◊þ∏þµƒø…ƒÐ–‘∫Ð¥Û°£‘⁄∆∑÷÷ª˘±æ√Ê÷Ω•∫√◊™µƒ±≥æ∞œ¬£¨ QE3µƒÕ∆≥ˆΩ´∆µΩ√˜œ‘µƒ÷˙’«◊ÿȵ”Õ◊˜”√°£Ω®“ÈÕ∂◊ ’þ≤…»°÷–≥§œþ∑͵Õ◊ˆ∂ýP1305∫œ‘ºµƒÀº¬∑£¨∑ͪÿ¬‰◊¢“‚40»’”Î60»’æ˘œþµƒ÷ß≥≈£¨…œ’«π˝≥Ã÷–◊¢“‚«∞∆⁄∏þµ„8500‘™/∂÷”Î8750‘™/∂÷∏ΩΩ¸µƒ—π¡¶°£

°°°°∫Í‘¥∆⁄ªı Õı”¬

|

|

|

|

- °æ–¬Œ≈°ø ∑∆¬…±ˆƒœ∫£∏ƒ√˚

- Œ“π˙—¯¿œΩÃÊ¥˙¬ ‘ŸΩµµÕ

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ≥ı«ÔŒ ∫Ú«◊∞Ƶƒ¿œ∞÷¿œ¬Ë

- °æ”È¿÷°ø ±£Ô⁄◊¥∏Ê≤º¿ºƒð

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø Õ¨––∑Ú∆Þƒ«–© ¬

- ◊ˆ◊‘º∫µƒ‘À∂Ø“Ω…˙-ªÈ“ˆ ¬

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø º∑∏…–“∏£µƒÀÆ∑÷

- ƒÍ«·»Àç◊„…Áª·µƒ¥Ûº… «£ø

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ