迈科期货:美出口额度减少 支撑豆类价格

在9月14日当周,市场中传出两大消息,首先,美国农业部公布新一季作物供需报告,报告相对利多,而在9月13日美联储在月度货币政策例会上宣布将会再次开闸放水,QE3如约而至。

QE3对于市场的影响

宏观面的变化成为9月中下旬影响市场的主要因素,美联储在9月13日宣布,将会推出第三轮量化宽松政策,每个月将会购买400亿美元机构抵押贷款支持债券,同时宣布低利率至少将维持至2015年。

备受期待的QE3终于推出,美联储再一次为市场注入活力,被视为将会提振大宗商品以及金融资产投资,因此昨夜商品价格纷纷拉升,市场信心得到一定的恢复。但是对于美豆而言,QE3难言强力利多,毕竟对于投机过热的品种,在宏观面推动下,极有可能资金开始寻找新的投机亮点,比如黄金、原油,曾经的关注的焦点或将出现一定的降温。

在宽松的货币政策下,未来美豆价格将会维持牛市格局,但是金属、黄金等商品与大豆之间对资金的“夺金”竞争将会直接影响到未来美豆价格的上涨空间以及时间。类似6月份强势上涨行情,在短期将会难以见到。

供需报告报告数据解读

9月12日美国农业部公布新一月度作物供需报告,在报告公布之前,CBOT市场交投清淡,为了规避意外的利空数据,基金多单开始逐步获利了结,同时国际买家观望情绪高涨,并不愿意在基本面出现方向指引之前盲目入市采购,更多是希望报告出现利空,低位接盘,美豆价格连续六个交易日回落。市场需要基本面出现亮点对于价格形成方向性的指引。

报告指出美国大豆单产水平预计在每英亩35.3蒲式耳,较上一期下调0.8蒲式耳,美国大豆产量为7169万吨,较上年减少16%。大豆产量预期的进一步下滑,对于美国市场中大豆将会进一步形成供应偏紧的预期。

但是在报告中,美国大豆期末库存依然保持在313万吨的水平上,较上月相同。这无疑造成市场中的一丝遐想,难道市场中的需求量真的能够出现同比的减少?民间与官方的数据再一次出现了冲突,根据美国当地经纪公司INTL FCStone的预估,在明年3月之前,美国大豆库存将会创下近30年以来的最低值。

美国农业部的报告,并没有下调库存预期,市场认为这为其在后期对于价格的调控创造了可能,毕竟从当前市场来看,集中市场初利多数据,将会再次扩大市场的恐慌情绪,不排除在未来逐步下调美国大豆库存数据,不断刺激市场。

全球大豆未来供应形势预估

从报告中看,美国农业部认定2012/13年度全球大豆产量为2.58亿吨,较上一年度增长2100万吨,产量增幅出现在未来南美大豆供应上,预估巴西及阿根廷在2012/13年度大豆总产量为1.36亿吨,远高于上一年度的107.5亿吨。

但是从实际来看,南美大豆尚未种植,当前的预估数据仅是美国农业部根据历史平均水平的判断,并不能反映真实的全球大豆供应结构。

同时对于全球大豆供应而言,由于南美大豆需要等到明年4月份前后上市,而陈作大豆在8月底已经基本销售完毕,因此未来市场中只有北美大豆能够供应市场,也就是说无论南美大豆未来产量如何,在当前市场中只能被动接受北美大豆一家独大的事实。

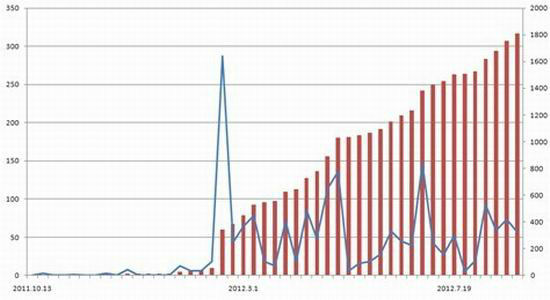

值得注意的是,受到美国大豆供应量的减少,美国农业部将大豆出口量预期进一步下调至2871万吨,较上一年度减少830万吨,根据美国农业部公布的美国大豆出口销售报告来看,截至9月7日当周,美国2012/13年度大豆订单销量已经达到1808万吨,占全部出口预估的63%。也就是说在全球,在未来至少6个月中,全球质量较好可供采购的新作大豆供应量最多只有1300万吨。

图:美国大豆累计出口量统计

这对于全球采购市场而言,将会在短期出现大规模的恐慌采购热炒,类似台湾地区大规模预定未来船期的情况将会增加。国际买家的观望情绪将会进一步减少,重新回归市场进行大规模采购,毕竟没有买家愿意成为美国大豆出口减少的受害者。在短期将会推动国家买家在市场中的采购量,推动美国大豆价格。

报告下的资金面反应

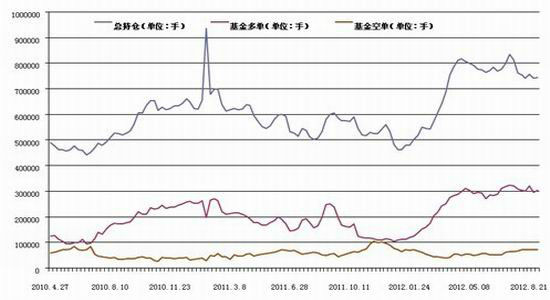

受到利好消息的指引,CBOT市场在9月12日录得近三周以来的最大涨幅,基金多单在经过了连续的流出之后昨夜重回市场,预计CBOT市场中基金买入大豆12000手,买入豆粕3000手,买入豆油3000手。同时买玉米抛大豆的套利持仓也出现了减少。这一切迹象表明市场已经开始逐步从观望情绪中走出。预计本周基金净多单将会重新增加,回归24万手以上。

图:CBOT市场中基金持仓统计

在市场中普遍看好美豆后期走势的情况下,不排除基金进一步回归市场,推高价格,等待现货买家在盘面中点价接盘。从当前的供需结构来看,不排除未来美国大豆价格突破2000美分的可能。

豆粕走势转弱,豆油成为上涨领头羊

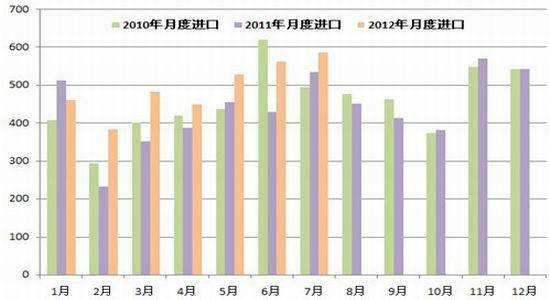

美国农业部的作物供需报告,为中国的大豆市场敲响警钟,根据美国农业部的预估,中国大豆2012/13年度需求量在5950万吨左右,根据历史经验来看,美国大豆在10月前后上市,在进入11月至4月,属于美国大豆集中进口至中国的阶段。因此尽管在上周末,贸易商中再次流传中国买家开始大规模洗船,当前的洗船传闻从时间上看,更多是陈作大豆,并不影响美国新作大豆的供需结构。同时由于8、9、10月为中国市场传统采购淡季,因此并不会对于未来新作美国大豆上市之后,中国买家的采购热情形成影响。

图:中国大豆进口量统计图

同时在上周末新闻联播传出消息,现在每周抛储大豆60万吨,而从实际情况来看,至少在9月13日国家粮油交易中心的交易安排依然是每两周拍卖40万吨。如果国储加大大豆拍卖力度,将会对于油厂降低经营成本形成一定的利好,一旦调控成真,后续是否有足够多量的大豆进行进一步调控,值得市场思索。

对于豆类市场而言,美国农业部的新一期作物供需报告,既有可能成为市场最后一波上涨的助推器,在中国豆粕消费已经逐步进入尾声,未来需求炒作空间不大的情况下,前期介入的天量投机多单需要一个机会能够拉高价格兑现自身利润,而在当前正是市场从牛市逐步转变的最好机会。投机多单可以借助美豆价格大幅拉升之际,开始逐步离场,同样将多单布局在未来存在消费炒作的油脂类商品上。季节性消费已经不允许市场再一次大规模的炒作豆粕价格。市场的重心将会开始逐步转移。

总体而言,预计豆类商品在未来仍将受到北半球大豆供应偏紧的影响,价格进一步拉升,对于国内市场而言,豆粕的炒作或将就此告一段落,油脂消费旺季将近,中国大豆采购量减少将会造成油脂供应出现一定的缺口,预计在外盘的支撑下,豆油将会扛起豆类商品上涨的大旗,市场保持乐观。

迈科期货 马峰

|

|

|

|