¶«єЈЖЪ»х:¶№ЖЙИ±·¦Аы¶аО¬іЦХрµґ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎНј1 M1305ЧЯКЖ

ЎЎЎЎЅшИл9ФВЈ¬ФЪPro FarmerФ¶µНУЪ№Щ·ЅІъБїФ¤№А±ЁёжµДґМј¤ПВЈ¬CBOTґу¶№ФЩРшАъК·РВёЯЈ»µ«КРіЎ¶ФГА¶№µҐІъИФґжФЪ·ЦЖзЈ¬ТФFC StoneОЄґъ±нµДТ»Р©»ъ№№ИПОЄ8ФВД©µДЅµУкУРР§ёДЙЖБЛЧчОпЙъі¤ЗйїцЎЈБнНвФВ¶И№©Ри±ЁёжЗ°ТІґжФЪ»сАыБЛЅбС№Б¦Ј¬ТтґЛCBOTґу¶№Х𵴻ШВдЈ¬Б¬¶№ЖЙТІёъЛжНвЕМЧЯКЖЎЈЧтНнЈ¬КРіЎЖЪЕОТСѕГµД9ФВ№©Ри±ЁёжіцВЇЈ¬Ф¤№АКэѕЭОґі¬іцКРіЎФ¤ЖЪРн¶аЎЈФЪІъБїіґЧчёжТ»¶ОВдЎўГ»УРЅшТ»ІЅПыПўЦёТэµДЗйїцПВЈ¬ОТГЗИПОЄТФБ¬¶№ЖЙОЄґъ±нµД¶№АаЅ«О¬іЦёЯО»Х𵴡Ј

ЎЎЎЎ¶юЎўUSDA№©Ри±Ёёж·ыєПКРіЎФ¤ЖЪ

ЎЎЎЎ1ЎўГА№ъ№©Ри·ЦОц

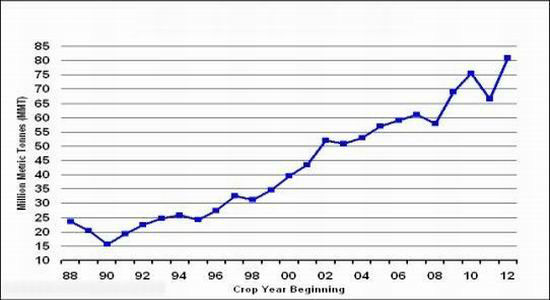

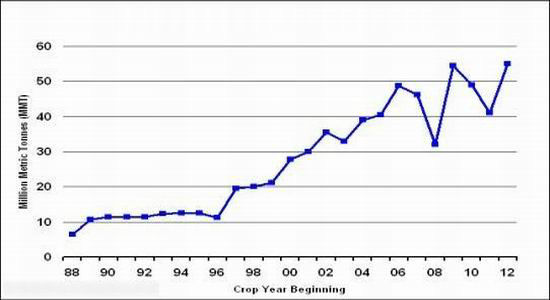

ЎЎЎЎ12ИХЈ¬ГА№ъЕ©ТµІїUSDA9ФВ№©Ри±ЁёжПФКѕЈ¬ГА¶№РВЧчµҐІъ35.3ЖС/УўД¶Ј¬µНУЪКРіЎФ¤ЖЪЈ¬ЗТЅП8ФВ36.1ЖС/УўД¶µчЅµ2.2%Ј»ГА¶№ІъБї26.34 ТЪЖСЈ¬µНУЪКРіЎФ¤ЖЪЈ¬ЗТЅП8ФВ26.92ТЪЖСµчЅµ11.7%Ј¬ГА¶№ѕЙЧчЅбЧЄївґж1.30ТЪЖСЈ¬ЅПКРіЎЖЅѕщФ¤ЖЪµН5%Ј¬ЅП8ФВ1.45ТЪЖСµчЅµ5.5%Ј»РВЧчЅбЧЄївґж1.15ТЪЖСУлЙПФВФ¤№АіЦЖЅЈ¬О¬іЦФЪ9ДкТФАґЧоµНЛ®ЖЅЎЈ

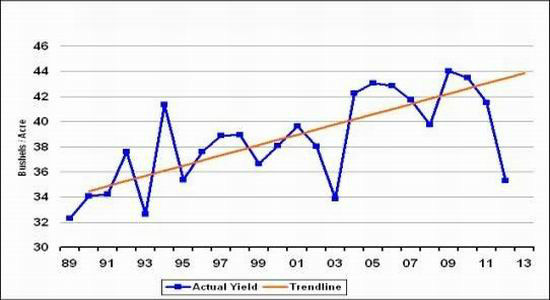

ЎЎЎЎНј2 ГА¶№µҐІъ

ЎЎЎЎµҐО»ЈєЖСКЅ¶ъ/УўД¶

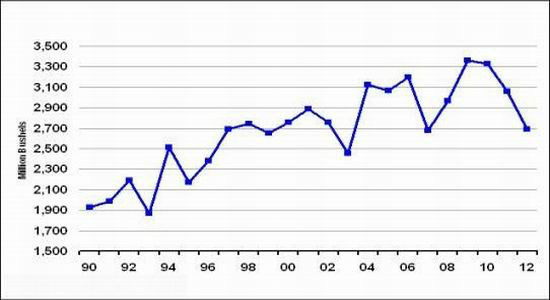

ЎЎЎЎНј3 ГА¶№ІъБї

ЎЎЎЎµҐО»Јє°ЩНтЖСКЅ¶ъ

ЎЎЎЎµ«Н¬К±USDAПВµчБЛГА№ъС№ХҐєНіцїЪКэѕЭЈ¬С№ХҐБїґУ15.15ТЪЖСПВµчЦБ15ТЪЖСЈ¬іцїЪБїґУ11.1ТЪЖСПВµчЦБ10.55ТЪЖСЎЈІъБїєНРиЗуФ¤№АН¬К±ПВµчЈ¬ЧоЦХµјЦВГА¶№ЖЪД©ївґжОґИлФ¤ЖЪіцПЦПВµчЈ¬¶шКЗО¬іЦ1.15ТЪЖСОґ±дЈ¬УлЙПФВФ¤№АіЦЖЅЈ¬ХвКЗUSDAБ¬РшµЪ¶юёцФВПВµчГА¶№РиЗуФ¤№АЈ¬ПФКѕ№эёЯµДјЫёс»тТСѕ¶ФРиЗуІъЙъТЦЦЖЎЈ

ЎЎЎЎНј4 ГА¶№Пы·С

ЎЎЎЎµҐО»Јє°ЩНтЖСКЅ¶ъ

ЎЎЎЎНј5 ГА¶№ЖЪД©ївґж

ЎЎЎЎµҐО»Јє°ЩНтЖСКЅ¶ъ

ЎЎЎЎ2ЎўФ¶ЖЪ№©У¦ФцјУ

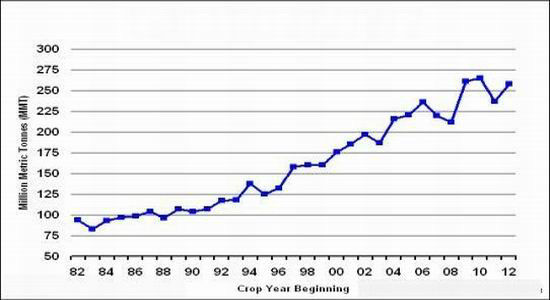

ЎЎЎЎUSDA9ФВ±ЁёжО¬іЦ¶ФДПГАґу¶№ІъБїФ¤№АІ»±дЈєФ¤јЖ2012/13Дк¶И°НОчґу¶№ІъБїОЄ8100Нт¶ЦЈ¬°ўёщНўОЄ5500Нт¶ЦЈ¬·Ц±рЅПЙПДк¶ИФцјУ1450Нт¶ЦєН1400Нт¶ЦЎЈ°НОчЅ«КЧґОі¬№эГА№ъіЙОЄИ«ЗтµЪТ»ґуґу¶№ЙъІъ№ъЎЈФЪДПГАґу¶№ІъБїИ«Гж»ЦёґЧгТФµЦПыГА№ъјхІъµДЗйїцПВЈ¬Ф¤јЖ2012/13Дк¶ИИ«Зтґу¶№ІъБїОЄ2.58ТЪ¶ЦЈ¬ЅПЙПДк¶ИФцјУ2200Нт¶ЦЎЈИ«Зтґу¶№ЧЬРиЗуОЄ3.5ТЪ¶ЦЈ¬ЅцЅПЙПДк¶ИРЎ·щФцјУ500Нт¶ЦЈ¬Фц·щГчПФ·Е»єЎЈ

ЎЎЎЎНј6 °НОчґу¶№ІъБї

ЎЎЎЎµҐО»Јє°ЩНт¶Ц

ЎЎЎЎНј7 °ўёщНўґу¶№ІъБї

ЎЎЎЎµҐО»Јє°ЩНт¶Ц

ЎЎЎЎUSDA9ФВ±Ёёжіѕ°ЈВд¶ЁЈ¬јИОґИз¶аН·Ф¤ЖЪ°гґу·щПВµчГА¶№ївґжЈ¬ТІОґИзїХН·Ф¤ЖЪ°гЙПµчГА¶№µҐІъЈ¬КРіЎЖЪЕОµДЦёТэІўОґіцПЦЎЈґУАнВЫЙПЅІЈ¬ївґжЅфХЕТЄЗујЫёсЙПХЗАґТЦЦЖРиЗ󣬴ӶшБРиґпµЅРВµДЖЅєвЎЈОТГЗИПОЄДїЗ°µДјЫёсТСѕ¶ФјЫёсІъЙъБЛТЦЦЖЈ¬ФЪФ¶ЖЪ№©У¦ФцјУµДФ¤ЖЪПВЈ¬Из№ыјЫёсЅшТ»ІЅЙПХЗЈ¬Ц»»бјМРшФцЗїХвЦЦТЦЦЖЧчУГЈ¬ДЗГґАлјЫёсјы¶ҐТІѕНФЅЅьБЛТ»ІЅЎЈ

ЎЎЎЎНј8 И«Зтґу¶№ІъБї

ЎЎЎЎµҐО»Јє°ЩНт¶Ц

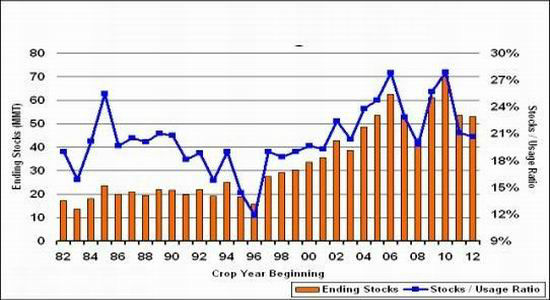

ЎЎЎЎНј9 И«Зтґу¶№ївґж

ЎЎЎЎµҐО»Јє°ЩНт¶Ц

ЎЎЎЎИэЎў№ъДЪѕјГіЦРшМЅµЧЈ¬¶МЖЪРиЗуДССФАыєГ

ЎЎЎЎ1ЎўЦР№ъґу¶№ЅшїЪЅ«·Е»є

ЎЎЎЎєЈ№ШКэѕЭПФКѕЈ¬8ФВЦР№ъЅшїЪґу¶№442Нт¶ЦЈ¬ЅПЙПФВПВЅµ24.7%Ј¬ЅПИҐДкН¬ЖЪјхЙЩ2.03%ЎЈ1-8ФВАЫјЖЅшїЪЧЬБї3934Нт¶ЦЈ¬Н¬±ИФці¤17.4%ЎЈ8ФВЦР№ъЅшїЪКіУГЦІОпУН64Нт¶ЦЈ¬ЅПЙПФВПВЅµ12.3%Ј»ЅПЙПДкН¬ЖЪјхЙЩ7.2%ЎЈ1-8ФВАЫјЖЅшїЪЧЬБї465Нт¶ЦЈ¬Н¬±ИФці¤11.3%ЎЈѕ№эЗ°јёёцФВµДґуБїЅшїЪЈ¬№ъДЪёЫїЪЅшїЪґу¶№ївґжґ¦УЪёЯО»Ј¬БнТ»·ЅГж№ъДЪѕјГіЦРшМЅµЧЈ¬УНЦ¬Пы·СРиЗуіЦРшµНГФЈ¬ѕЭБЛЅвЈ¬НщДк7Ўў8ФВ·ЭКЗЅЪЗ°±ё»хёЯ·еЈ¬µ«ЅсДкєЬ¶аЖуТµ¶©µҐІ»ИзНщДкЈ¬ЙхЦБІ»ИзЅрИЪОЈ»ъµД2008ДкЈ¬ЖуТµ¶аІЙУГЅµµНївґжЎўЛжУГЛжВтµДІЯВФЈ¬ТтґЛ№©ПъБЅНъµДѕЦГжІўОґіцПЦЎЈФЪХвЦЦЗйїцПВЈ¬ёЫїЪївґжёЯЖуµДЗйїц»тРн»№Ѕ«СУРшЈ¬ХвЅ«ЅµµН№ъДЪЅшїЪґу¶№µДТвФёЎЈ

ЎЎЎЎНј10 ЦР№ъґу¶№ЅшїЪБї

ЎЎЎЎµҐО»ЈєНт¶Ц

ЎЎЎЎБнНвґУЧЬБїЙП·ЦОцЈ¬°ґХХ2012ДкЦР№ъЅшїЪґу¶№5800Нт¶ЦµДФ¤јЖЈ¬1-7ФВµДЅшїЪТІТСѕі¬¶оНкіЙБЛИООсЈ¬їјВЗµЅ11Ўў12БЅФВКЗЅшїЪНъјѕµДТтЛШЈ¬9Ўў10Ф·ݵĴ󶹽шїЪ±ШЅ«·Е»єЈ¬ЦР№ъРиЗуёшУиГА¶№µДЦ§іЕТІЅ«јхИхЎЈ

ЎЎЎЎ2ЎўСшЦіТµ»ЦёґЙРРиК±ИХ

ЎЎЎЎјаІвКэѕЭПФКѕЈ¬ДїЗ°И«№ъЦнБё±ИјЫ5.71Јє1Ј¬Б¬Рш21ЦЬґ¦УЪ6Јє1-5.5Јє1Ј¬Н¬±ИПВЅµ28.92%ЎЈИ«№ъЧФ·±ЧФСшіцАёН·ѕщУЇАыЛ®ЖЅ12ФЄЈ¬¶шИҐДкН¬ЖЪУЇАыЛ®ЖЅОЄ727ФЄ/Н·ЎЈУЇАыОў±ЎµДЦчТЄФТтКЗЛЗБПјЫёсЙПХЗ№эїмЎЈ

ЎЎЎЎНј11 ЦнБё±Иј°СшЦіАыИуЧЯКЖ

ЎЎЎЎНј12 И«№ъЙъЦнґжАёБї

ЎЎЎЎµҐО»ЈєНтН·

ЎЎЎЎХыМеАґїґЈ¬ЙъЦнКРіЎ±ЈіЦБЛЅьТ»ёцФВµД»ШЙэЈ¬µ«·щ¶ИІ»ґуЈ¬ФЪРиЗуТАѕЙЖЈИнІўОЮГчПФ»ШЙэµДЗ°МбПВЈ¬ЦнјЫІ»ЅцЙПХЗ·¦Б¦Ј¬¶шЗТј«УРїЙДЬФЩґОЅшИлПВ»¬НЁµАЎЈ7ФВИ«№ъЙъЦнґжАёБїОЄ4.62ТЪН·Ј¬Ул6ФВіЦЖЅЈ¬СУРшµДРЎ·щПВ»¬КЖН·ЎЈ№ъДЪФБПКРіЎґу·щЙПСпЈ¬УИЖдКЗ¶№ЖЙµИµ°°ЧФБПјЫёсХЗ·щЧоОЄГчПФЈ¬¶ФСшЦіРРТµС№Б¦ЅПґуЎЈ

ЎЎЎЎ3ЎўХюё®О¬ОИС№Б¦ґу

ЎЎЎЎК®°ЛґуБЩЅьЈ¬Хюё®О¬ОИС№Б¦ЅПґуЈ¬јшУЪ8ФВCPIМ§Н·С№Б¦Ј¬Ф¤јЖХюё®Ѕ«јУґу¶ФЕ©ІъЖ·јЫёсµДµчїШЈ¬·АЦ№Жд№эїмЙПХЗЎЈЗ°ЖЪХвТ»ОКМвТСКЬµЅ№ъјТ·ўёДОЇµДёЯ¶И№ШЧўЈ¬ТтОТ№ъґу¶№80%ТФЙПТААµЅшїЪЈ¬¶ш50%ЧуУТРиТЄґУГА№ъЅшїЪЈ¬Тт¶ш№ъјК¶№јЫ±д¶Ї¶Ф№ъДЪКРіЎµДУ°ПмКЗІ»СФ¶шУчµДЎЈ7ПВС®ЦБЅсЈ¬·ўёДОЇТСѕБ¬РшИэґОФјЗлТжєЈЎўЦРБёµИґуРНУНЦ¬јУ№¤ЖуТµЈ¬ѕНОИ¶ЁКіУГУНєН¶№ЖЙКРіЎјЫёсЅшРРЙММЦЈ¬ТЄЗу¶ајТЖЪ»х№«ЛѕІ»ТЄИИіґ¶№ЖЙјЫёсЈ¬ТЄЗуПа№ШЖуТµЅЁБўКіУГУНјЫёс»г±ЁЦЖ¶ИЈ¬¶ЁЖЪ±ЁЛНіці§јЫЎўБгКЫјЫЎЈ¶ФґЛЈ¬ГЅМеёшУиБЛИ«Гж±ЁµАЈ¬µ«КЗХюІЯФјМёµДЅб№ыЛЖєхІўІ»ГчПФЈ¬ТтОЄТ»Ц±ЅшРРµДХюІЯФјМёІўОґёъЖуТµґпіЙКµЦКРФЅб№ыЈ¬Оґ¶ФїШЦЖКіУГУНЎў¶№ЖЙјЫёсЙПХЗМбіцУРБ¦µДЅвѕц·Ѕ°ёЎЈ

ЎЎЎЎјтµҐµДХюІЯРФФјМёРРОЄТСѕДСТФґХР§Ј¬ФјМёЦ®єуµДѕЯМеµчїШКЦ¶ОІЕКЗКРіЎЧо№ШРДµДІї·ЦЈ¬ИзєОІЙИЎУРР§ґлК©µчїШКРіЎјЫёсКЗЅвѕцОКМвµД№ШјьЎЈµ±З°№ъјТБёУНґў±ёЈ¬іхІЅНіјЖКэѕЭЈ¬ґу¶№1000УаНт¶ЦЈ¬ѕНДїЗ°№ъјТКЦЦРХЖОХµДґў±ёКэБїАґїґЈ¬№ъјТНкИ«УРДЬБ¦ФЪ¶МЖЪДЪТЦЦЖЧЎјЫёсРшХЗКЖН·Ј¬¶ФУЪН¶·ЕРОКЅКЗЅшРРАэРРЕДВф»№КЗ¶ЁПтПъКЫЈ¬ФтУ¦їјВЗµЅµ±З°№ъДЪНвРРЗйЎўН¶·ЕКэБї¶ФКРіЎУ°ПмЎЈ

ЎЎЎЎДїЗ°АґїґЈ¬ФЪХюІЯФјМёР§№ыЦрІЅјхИхєуЈ¬ХюІЯРФБёКіµДН¶·Е№¤ЧчФ¤јЖЅ«ЦрІЅМбЙПИХіМЈ¬У¦ѕЇМиХюІЯµчїШёшКРіЎґшАґµДУ°ПмЈ¬ЗРОрГ¤ДїїґХЗЎЈ

ЎЎЎЎЛДЎўєуКРХ№Ны

ЎЎЎЎФЪ9ФВ№©Ри±ЁёжПВµчГА¶№ІъБїФ¤№АЈ¬Цо¶аАы¶а¶ТПЦµДЗйїцПВЈ¬АґЧФРиЗу·ЅµДС№Б¦ФЅАґФЅґуЈ¬ТФ¶№ЖЙОЄґъ±нµД¶№АајЫёсјМРшЙПХЗЙхЦБО¬іЦФЪёЯО»µДДС¶ИТІФЅАґФЅґуЈ¬ШЅРиРВАы¶аМвІДЅУ№эЅУБ¦°фЎЈДїЗ°З±ФЪµДАы¶аМвІДУРЈє1ЎўQE3µДНЖіцЈ¬ГАФЄПВµшНЖ¶ЇЙМЖ·ХыМеЙПХЗЈ¬µ«Хвёь¶аµШ¶Ф№¤ТµЖ·УРУ°ПмЈ¬¶Ф±ѕАґѕНґ¦УЪёЯО»µДЕ©ІъЖ·µДНЖ¶ЇЧчУГЅ«ґтХЫїЫЈ»2ЎўДПГАІъЗшІҐЦЦЗ°ТФј°ІҐЦЦЖЪјдМмЖшіцПЦОКМвЈ¬ТтДПГАіРФШБЛёДЙЖИ«Зтґу¶№№©У¦µДЦШИОЈ¬ДПГАМмЖшіцПЦОКМвИ·КЗґМј¤јЫёсЅшТ»ІЅЙПХЗµДТтЛШЈ¬І»№эХвФЪДїЗ°ТІЦ»КЗЎ°»±эідјўЎ±Ј¬°НОчґу¶№ІҐЦЦЅ«ФЪ9ФВПВС®Х№їЄЈ¬°ўёщНўФтЅ«УЪ10ФВ·ЭХ№їЄЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ФЪРВАы¶аіцПЦЦ®З°Ј¬ОТГЗИПОЄ¶№ЖЙјЫёсО¬іЦХ𵴵ĸЕВКЅПґуЎЈQE3ТФј°З±ФЪµДДПГАМмЖшіґЧчДЬ·сЦёТэКРіЎРРЗйёьЙПТ»ІгВҐЈ¬ИГОТГЗКГДїТФґэЎЈ

ЎЎЎЎ¶«єЈЖЪ»х

|

|

|

|

- ЎѕРВОЕЎї ЅµОВБЛДг¶аґ©µг

- СшАПЙз±Ј±ИґжТшРРёь»®Лг

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- АЛВюєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ОТТЄёжЛЯЛы°®Лы

- іхЗпОКєтЗЧ°®µДАП°ЦАПВи

- ЎѕУйАЦЎї °ЧВ№ФСУЖЪЙПУі

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ХвІ»ТЛЕ®ИЛЙъґж

- ЧцЧФјєµДФЛ¶ЇТЅЙъ-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ГАРШі¤НИГАСЮХХ

- їµОхИзєОЅТКѕИХ±ѕИЛ±ѕЦК

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ