安信期货:连焦政策给力 绝地逢生

2012年以来,由于国内外经济形势未见好转,市场需求持续低迷,以及库存连创新高,连焦期价延续去年跌跌不休的格局,9月初连焦主力合约一度跌破1300一线关口,创出历史新低。不过,就当焦炭和螺纹钢期价连续下挫之际,发改委再度发力,近万亿的投资盛宴已经启动,极大地刺激连焦反弹。此外,伴随着欧央行超预期刺激计划的出台,以及美联储即将来临的刺激措施,美元指数破位重挫,进一步削弱了焦价下跌动能。笔者倾向于,连焦短期内止跌企稳,将走出一波超跌反弹行情,如果未来政策能够保持连贯性和持续性,那么这一波上涨行情还是值得期待的,否则反弹的力度将大打折扣,后期将会逐步回归基本面,谨防冲高回落的风险。

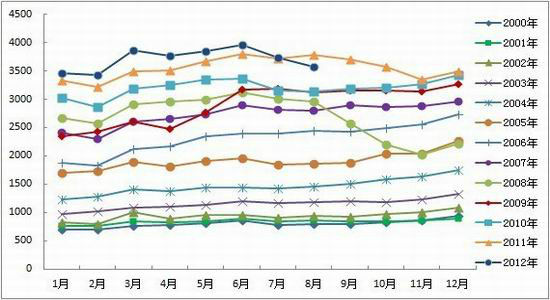

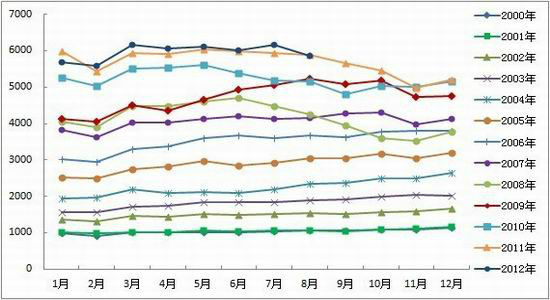

一、焦炭产量稳中趋降,需求取决于钢产量

目前,焦炭消费需求结构严重不平衡,主要集中在钢铁行业(占比在80%左右)。因而钢产量决定了焦炭的需求。从图1和图2可以看出,2008年是中国焦炭和粗钢产量月度变化规律的分水岭,2008年之前,产量基本维持逐月稳定增长的态势,排除2009年因“四万亿”救市致使当年延续前期的趋势,不过随着我国经济增速下滑和刺激政策陆续退出,2010和2111年,中国焦炭产量和粗钢产量下半年呈现稳中趋降的走势。由于今年国内外经济形势较前两年更为严峻,以及钢铁和焦炭市场深陷泥潭而无法自拔,如果近期我国没有出台近万亿元的刺激政策,那么未来几月焦炭的产量和需求量总体不容乐观。

图1 中国焦炭产量(当月值,万吨)

数据来源:WIND、安信期货研究所

图2 中国粗钢产量(当月值,万吨)

数据来源:WIND、安信期货研究所

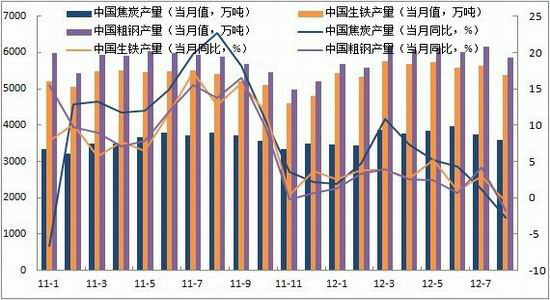

从图3和图4可以看出,近三年以来,我国焦炭、生铁和粗钢产量逐步上升,但是增速同比缓慢下降。今年以来,三者产量稳中趋降,同比增速逐渐下滑,尤其是焦炭产量同比降幅明显快于生铁和粗钢。

2011年,我国焦炭产量达4.28亿吨,同比增速由2010年的12.33%下降至10.38%,产能约为5亿吨。据中国煤炭资源网预测,今年焦炭产量将达到4.6亿吨,产能达到5.4亿吨。国家统计局最新的数据显示,今年1-8月,我国焦炭产量达2.96亿吨,产量增速逐月下滑,8月份产量减少至3579.7万吨,增速同比增长也减少至-2.8%。2011年,我国生铁的产量约为6.3亿吨,同比增速由2009年的15.53%下跌至6.69%,

今年1-8月生铁产量达4.45亿吨,增速总体下滑,其中8月份产量下降至5374.4万吨,同比增速也下降至-0.5%。2011年,我国粗钢的产量约为6.83亿吨,同比增速由2009年的13.46%下跌至9.03%,今年1-8月粗钢产量达4.77亿吨,其中8月份产量减少至5870.3万吨,同比增速也减少至-1.70%。

图3 中国焦炭、生铁和粗钢产量增速(同比,%)

数据来源:WIND、安信期货研究所

图4 中国焦炭、生铁和粗钢产量(年)

数据来源:WIND、安信期货研究所

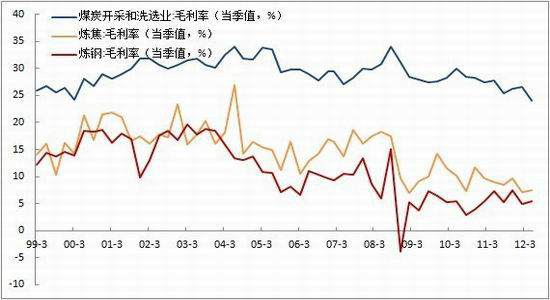

二、盈利能力渐下滑,行业处于调整期

随着中国经济增速逐步下滑、房地产调控难以放松以及产能过剩,焦炭等相关行业盈利能力(以销售利润率和毛利率为代表)逐渐趋于下滑,尤其是下游的炼焦和炼钢行业盈利水平趋于零值,今年的生存状况尤其堪忧,表明这些行业处于深度调整期,发展已经陷入困境(参见图5和图6)。

值得注意的是,由于煤炭行业在议价能力方面居于强势地位,煤炭盈利能力虽然逐渐下降,但是利润空间依然比较高。今年上半年,煤炭行业销售利润率在10%之上,毛利率在24%以上。相应的,炼焦和炼钢行业则相形见绌,市场竞争也更为激烈。

此外,相比于煤炭和炼钢行业,由于产业集中度较低和产能过剩,炼焦行业销售利润率波动幅度更大,利润水平更容易受上下游行业的制约,明显在夹缝中求生。最新数据显示,今年上半年,炼焦行业销售利润率各月维持在-0.5%至0.28%之间,炼钢行业销售利润率维持在-0.1%至0.75%之间。今年7月份,炼焦销售利润率继续减少至0.03%,炼钢销售利润率也逐渐下降至0.67%。

图5 中国煤炭、炼焦和炼钢行业销售利润率

数据来源:国家统计局、安信期货研究所

图6 中国煤炭、炼焦和炼钢行业毛利率

数据来源:WIND、安信期货研究所

三、焦炭价格跌势加速,焦煤价格也不例外

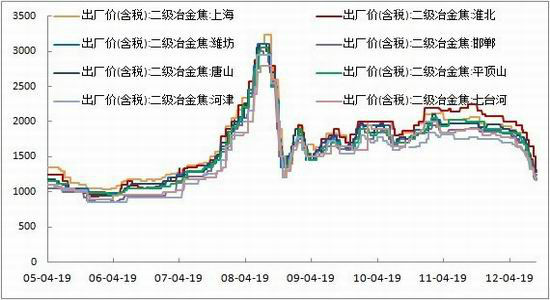

自2011年第3季度始,我国主要城市焦炭价格逐渐下滑,今年以来下滑速度有所加快,已经逐渐接近2009年的最低价,9月至今二级冶金焦出厂平均价格从1285元/吨下降至1225元/吨(参见图7)。

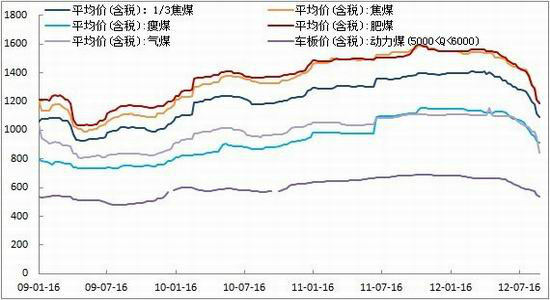

而且,与动力煤价格的跌势相比,全国焦煤(占据焦炭总成本90%)平均价格下滑幅度更大,下跌速度也更快。其中,1/3焦煤平均价从今年4月中旬的1412元/吨快速下跌至9月初的1100元/吨附近,跌幅达22%;焦煤平均价格从去年11月初的1588元/吨也迅速下降至9月初的1200元/吨左右,跌幅达到24.43%(参见图8)。

图7 中国主要城市焦炭价格(元/吨)

数据来源:我的钢铁网、安信期货研究所

图8 全国焦煤、动力煤等平均价(含税,元/吨)

数据来源:WIND、安信期货研究所

四、库存连创新高,期价承压较重

2005年以来,中国钢材和煤炭库存总体不断增加,尤其是2008年和2010年之后上升幅度明显加快,今年7月钢材库存达到1418.4万吨,创出历史新高,钢坯产量增加至318.23万吨,煤炭总库存约为3.52亿吨。而且,相关企业(例如焦煤集团和重点电厂)的煤炭库存自去年以来也缓慢上升,始终居高不下。其中,重点电厂煤炭库存由2011年3月的5072万吨逐渐增加至今年7月的8566万吨,增幅达到69%(参见图9)。

受连续大幅上调出口关税和出口配额制度的影响,尤其是2008年8月20日将出口关税上调至40%之后,伴随着全球金融危机导致国外需求锐减,我国焦炭和半焦炭出口量急剧减少,出口平均单价却稳中有升。自2011年3月欧债危机深化蔓延以来,出口重新不断下滑,目前已经接近2008年底至2009年期间的历史低位,其中,今年8月进口量仅为5万吨,1-8月进口量总计为74万吨(参见图10)。换言之,受我国出口政策调整、全球经济复苏乏力或欧债债务危机的影响,短期内根本无法通过扩大出口来消化高企的库存。

今年上半年国内经济增速放缓,市场需求不断萎缩,煤炭和钢铁市场明显供过于求,因而相关企业仍将面临“去库存化”的巨大挑战。不过,随着中央政府和各级地方政府纷纷加大刺激政策的力度,企业信心的逐渐恢复,国内经济增长日益企稳,那么煤炭和钢铁库存将会逐步回落,“去库存化”的过程将会大为缩短。

图9 中国钢材、钢坯和煤炭库存数据(万吨)

数据来源:中国钢铁工业协会、WIND、安信期货研究所

图10 中国焦炭及半焦炭出口数据(万吨)

数据来源:WIND、安信期货研究所

五、焦炭和钢铁指数下滑,螺纹钢/焦炭比价上升

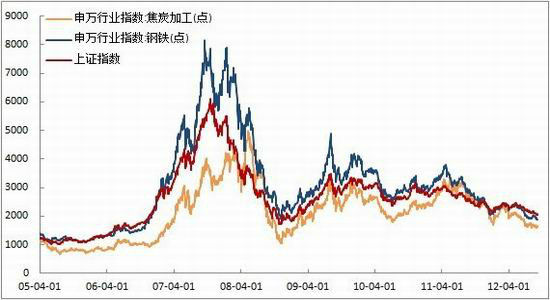

从申银万国(微博)焦炭和钢铁行业指数走势来看,由于钢铁和焦炭属于周期性行业,受国内外金融经济形势影响颇深,因而这些指数变化基本与上证指数走势一致。根据笔者的测算,申万焦炭加工行业指数与上证指数的相关系数约为83.0,申万钢铁行业指数与上证指数具有更强的线性相关性,相关系数高达97.33。值得注意的是,今年以来焦炭波动幅度明显更剧烈,反弹的力度和下跌的深度都强于上证指数。基于此,尽管焦炭此前与国内股市一样陷入跌跌不休的命运,但是9月中下旬或将迎来一波超跌反弹行情,预计焦炭的表现会强于大势。毕竟,随着国内经济逐渐接近阶段性底部区间,大量刺激政策的出台,这将会极大地刺激投资者的信心,国内股市也企稳反弹,焦炭和螺纹钢行业走势随之止跌反弹(参见图11)。

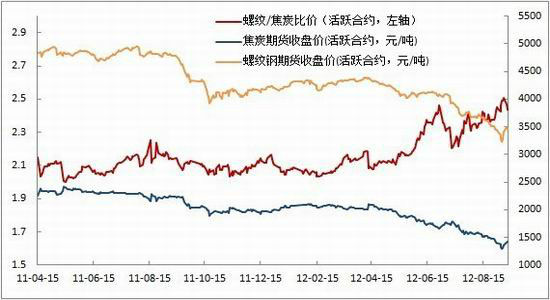

自2011年4月连焦上市至今的数据显示,螺纹钢与焦炭期价简单比价总体维持在2-2.5之间,7月中旬以来比价逐渐上升,在创出新高之后将有可能回落(参见图12)。这意味着焦炭此前下跌动能相对偏强,未来反弹的力度也有可能超过螺纹钢。

图11 申万行业指数:焦炭加工和钢铁

数据来源:WIND、安信期货研究所

图12 螺纹/焦炭期货比价(活跃合约)

数据来源:文华财经、安信期货研究所

六、中国GDP增速被下调,刺激政策连续开闸

近期,国际知名机构纷纷下调中国经济增长预期。8月中旬,美银美林将中国今年三季度和四季度GDP增速,分别从8%、8.3%下调至7.4%、7.7%,并将中国今年全年GDP增速预期由此前的8%调降至7.7%,2013年中国GDP增速预期自8%下调至7.6%。此外,巴克莱资本将中国今年GDP增速预估从此前的8.1%调降至7.9%。德意志银行也将中国今年全年经济增长预期由7.9%下调至7.7%,同时将中国2013年经济增长预期由8.4%下调至8.2%。9月初,瑞银将今明两年中国GDP增速预测分别从8%和8.3%,大幅下调至7.5%和7.8%;将今年三、四季度GDP同比增速预测分别从8%和8.1%下调至7.3%和7%。高盛高华也将中国今年GDP增速预期由7.9%下调至7.6%,并将2013年经济增速预期由8.5%下调至8%。

在各级地方政策陆陆续续出台刺激政策或计划之后,9月5-6日,国家发改委再度“大开闸”,密集审批与核准了大批量的规划和建设项目(尤其是城市轨道交通建设项目竟达25个),总投资资金逾1万亿元。国家发改委等部委纷纷释放稳增长信号,新一轮经济刺激计划已经启动,基础设施建设再起高潮,不排除未来仍将加大对基建等相关项目的审批力度,有望在一定程度上缓解我国钢铁行业持续低迷的困境,进而带动焦炭的需求逐步复苏。

七、欧债危机总体趋缓,QE3预期加速升温

9月初,欧央行行长德拉基宣布,将推出“无限量冲销式购债”计划(OMT),放宽抵押品要求,“欧猪五国”国债收益率应声大降,欧洲股市大幅上涨,欧元兑美元突破阻力位,连续走强。种种迹象表明,欧央行捍卫欧元地位及稳定市场的决心不负众望,欧债危机已经总体趋于缓和。

因而,市场炒作焦点转向美国。美国劳工部公布的最新数据显示,美国8月季调后非农就业人口增加9.6万人,预期增加12.5万人,8月失业率下降至8.1%,低于预期和7月的8.3%。由此可见,美国非农报告数据远低于市场预期,而奥巴马为了谋求连任誓言振兴经济,相关刺激政策也呼之欲出,市场和经济学家对美联储推出QE3预期加速升温,美元指数再度破位重挫,对国际大宗商品价格的支撑作用明显。相应的,连焦也将获得一定的支撑。

八、后市展望及投资策略

综上所述,从钢铁和焦炭基本面情况来看,现实很骨感,尤其是市场需求依然疲软,商家较为悲观,但是,从宏观面来看,理想尚丰满,美国出台刺激政策的可能性越来越大,欧央行誓死捍卫欧元区稳定和欧元地位,再加上中国政府稳定经济的政策给力,相关行业和企业也会保有希望,投资者也会激情四射。总之,随着国内外刺激政策连连发力,连焦继续下跌动能大为削弱,短期内有望扭转上市以来的“没有最低,只有更低”局面,预计连焦主力1301合约短期将止跌企稳,震荡反弹,第一目标位为1650一线,第二目标位在1800一线。在此期间,建议投资者逢低做多,滚动操作。

此后,在刺激政策炒作热情日渐消散,政策面影响力也逐渐式微,支撑焦炭反弹的影响因素渐行渐远,连焦走势将逐渐回归基本面,震荡偏弱的概率较大。

安信期货能源化工研究团队

|

|

|

|