ҙуФҪЖЪ»хЈәРиЗуІ»Чг УсГЧСУРшЖ«ИхЧЯКЖ

ЎЎЎЎЛдИ»ҪсДкУсГЧІҘЦЦТФАҙФЦәҰҪП¶аЈ¬5~6ФВ·ЭЦчІъЗшФвУцёЙәөЈ¬8ФВ·ЭУЦҫӯАъХііжФЦәҰЈ¬јУЦ®МЁ·зөјЦВУсГЧө№·ьЈ¬К№өГКРіЎФӨЖЪұҫДк¶ИУсГЧЦЦЦІІъБҝҪ«ПВҪөөјЦВ№©РиҪфХЕЎЈө«КЗұКХЯНЁ№эУсГЧ№©УҰәНПы·С·ЦОцЈ¬ИПОӘДҝЗ°УсГЧ№©УҰЙРәГЈ¬РиЗуІ»ЧгЈ¬ДСТФРОіЙ№©РиҪфХЕёсҫЦЈ¬УсГЧјЫёсЧЬМеСУРшЖ«ИхЧЯКЖЎЈ

ЎЎЎЎТ»Ўў №©УҰ·ЦОц

ЎЎЎЎ1ЎўГА№ъЕ©ТөІҝЙПөчУсГЧЖЪД©ҝвҙж

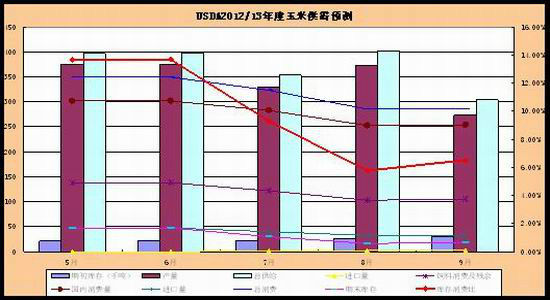

ЎЎЎЎГА№ъЕ©ТөІҝ(USDA)12ИХ№«ІјөД9ФВ№©РиұЁёжПФКҫЈ¬ГА№ъ2012/13Дк¶ИУсГЧөҘІъФӨ№АОӘГҝУўД¶122.8ЖСКҪ¶ъЈ¬8ФВФӨ№АОӘ123.4ЖСКҪ¶ъЈ¬ёЯУЪ·ЦОцКҰФӨІвөД120.6ЖСКҪ¶ъЎЈГА№ъ2012/13Дк¶ИУсГЧІъБҝФӨ№АОӘ107.27ТЪЖСКҪ¶ъЈ¬8ФВФӨ№АОӘ107.79ТЪЖСКҪ¶ъЈ¬ёЯУЪ·ЦОцКҰФӨІвөД104.03ЖСКҪ¶ъЎЈЧоОӘ№ШјьөДЖЪД©ҝвҙжІ»Ҫө·ҙЙэЈ¬2012/13Дк¶ИГА№ъУсГЧДкД©ҝвҙжФӨ№АОӘ7.33ТЪЖСКҪ¶ъЈ¬8ФВФӨ№АОӘ6.5ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎНј1ЈәUSDA¶Ф2012/13Дк¶ИУсГЧ№©РиФӨІв

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎНЁ№эЙПКцКэҫЭЈ¬ОТГЗҝЙТФҝҙөҪЛдИ»ГА№ъіцПЦөДЧоСПЦШПДјҫәөЗйНПАЫёГ№ъУсГЧІъБҝҪөЦБ6ДкАҙЧоөНО»Л®ЖҪЈ¬ө«КЗҙЛҙОКэҫЭИФёЯУЪКРіЎФӨЖЪЈ¬УИЖдКЗЖЪД©ҝвҙжөДЙПөчЈ¬БоБ¬РшИэДкөД№©УҰҪфЗОЧҙҝцөГөҪ»әҪвЈ¬ёГұЁёж¶ФУсГЧАыҝХГчПФЎЈ

ЎЎЎЎ2ЎўіжФЦәНМЁ·зУ°ПмУРПЮЈ¬№ъДЪУсГЧФӨЖЪ·бІъ

ЎЎЎЎ7ФВЦРПВС®ТФАҙЈ¬¶«ұұЎў»ӘұұөШЗшөИөШҫЦІҝЗшУтПајМіцПЦәұјыөДИэҙъХііжұ©·ўПЦПуЈ¬ө«КЗЛжЧЕ·АҝШҙлК©ЦрІҪЦҙРРЈ¬УсГЧХііжІЎәҰ»щұҫКЬөҪҝШЦЖЈ»¶шЗТХл¶ФІЎіжәҰ¶ФЕ©ЧчОпөДУ°ПмЈ¬№ъјТІЖХюІҝЙМәНЕ©ТөІҝФЪТСІҰё¶Е©ЧчОпЦШҙуІЎіжәҰ·АЦОІ№ЦъҪр4ТЪФӘөД»щҙЎЙПЈ¬ФЩІҰё¶БЛ2ТЪФӘЧЁПоУГУЪ¶«ұұәН»ӘұұУсГЧІъЗшХііжЎЈ

ЎЎЎЎҪШЦ№9ФВіхЈ¬ёчөШТС»щұҫЙПНкіЙ¶ФКЬФЦЧчОпөДҫИЦОЈ¬Е©ТөІҝЧоРВ·ўІјПыПўЈ¬И«№ъТСНкіЙУсГЧрӨіжУҰјұ·АЦОГж»э4450НтД¶Ј¬Хј·ўЙъГж»эөД79.3%Ј¬Оҙ¶ФУсГЧЙъІъФміЙСПЦШУ°ПмЎЈЛдИ»ҙЛЗ°КЬФЦЧЬГж»эТ»¶ИҙпөҪБЛУсГЧІҘЦЦГж»эөДҪь10%Ј¬ө«ФӨјЖөДјхІъБҝФј200Нт¶ЦЈ¬ХвПа¶ФУЪ№ъДЪДкІъҪь2ТЪ¶ЦөДУсГЧ¶шСФЈ¬У°ПмЙхОўЈ¬ұҫДк¶ИЈ¬№ъДЪУсГЧТАИ»КЗ·бІъөДёЕВКҙуЎЈ

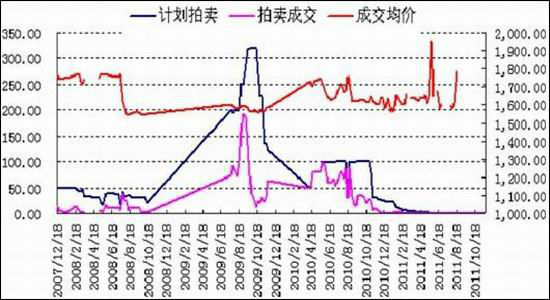

ЎЎЎЎПВГжКЗ№ъДЪУсГЧЖЪД©ҝвҙжәНҝвҙжПы·СұИөДЧЯКЖНјЈ¬НЁ№эНјұнОТГЗҝЙТФҝҙөҪЈ¬ЛдИ»ҪсДкФЦәҰҪП¶аЈ¬ө«КЗ№ъДЪУсГЧөДҝвҙжПы·СұИТАҫЙұЈіЦЙПРРЈ¬ҙҰУЪҪьЛДДкАҙөДёЯЦөЈ¬№©РиёсҫЦҝнЛЙЎЈ

ЎЎЎЎНј2Јә№ъДЪУсГЧЖЪД©ҝвҙжәНҝвҙжПы·СұИ

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

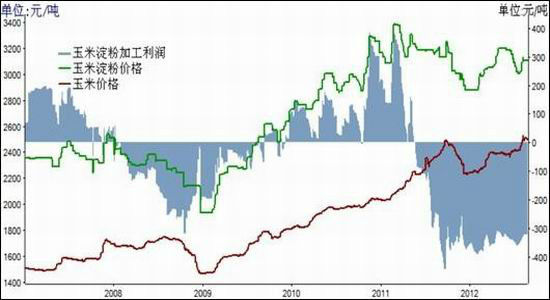

ЎЎЎЎ3ЎўҙўұёУсГЧВЦіцЈ¬УсГЧјЫёсіРС№

ЎЎЎЎЧФ7ФВД©ҝӘКјЈ¬УР№Ш№ъҙўВЦіцУсГЧПыПўҙ«ҝӘЎЈҫҝЖдФӯТтКЗУЙУЪЗ°ЖЪ№ъДЪУсГЧјЫёсіцПЦЙПХЗЈ¬ДП·ҪЛЗБПЖуТөҝвҙжН¬ұИЖ«өНЈ¬јУЦ®№ъҙўЗ°ЖЪҪшҝЪУсГЧөҪБЛВЦ»»КұјдЈ¬ТтЛШ№ІХсөјЦВХюё®°ІЕЕҙЛҙО·ЦЕъВЦ»»КВТЛЎЈ

ЎЎЎЎКЬҙЛПыПўУ°ПмЈ¬8ФВ·ЭТФАҙГіТЧЙМіцКЫУсГЧ»эј«РФјУҝмЈ¬УГБёЖуТөІЙ№әРДМ¬·Е»әЈ¬¶«ұұөШЗшУсГЧјЫёсёЯО»ЗчОИЈ¬»Әұұ»Ж»ҙІҝ·ЦөШЗшУсГЧјЫёсёЯО»»ШВдЎЈЛщТФЈ¬КЬ№ъјТВЦ»»ЕЧҙўУсГЧҙтС№Ј¬¶МЖЪУсГЧПЦ»хјЫёсХЗ·щ·Е»әЈ¬ёЯО»ЗчОИЈ¬јУЦ®ҪьЖЪёЫҝЪУсГЧөҪ»хФцјУТФј°ДП·ҪБёФҙ№©УҰЗчУЪҝнЛЙЈ¬јУҙуБЛУсГЧјЫёсөД»ШөчС№БҰЎЈ

ЎЎЎЎНј3ЈәУсГЧЕЧҙўЗйҝц

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ¶юЎў Пы·С·ЦОц

ЎЎЎЎ1ЎўАыИуҝчЛрЈ¬ЙојУ№ӨЖуТөІЙ№әИИЗйјхИх

ЎЎЎЎУЙУЪ№ъДЪУсГЧјЫёсёЯЖуЈ¬өјЦВҪсДкТФАҙОТ№ъУсГЧЙојУ№ӨЖуТөР§ТжГчПФөНУЪЙПДкН¬ЖЪЈ¬ҫЖҫ«Ўўөн·ЫөИіхј¶јУ№ӨІъЖ·АыИуІъЖЪҙҰУЪҝчЛрЧҙМ¬Ј¬ЖуТө¶ФУсГЧөДІЙ№ә»эј«РФПВҪөЎЈ

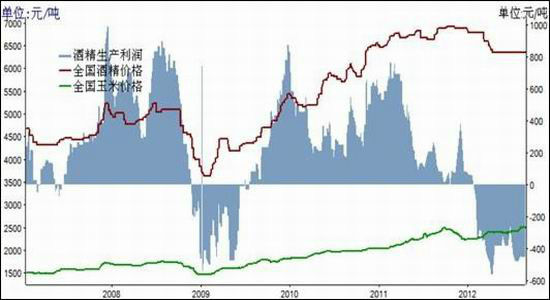

ЎЎЎЎҫЖҫ«КРіЎЈәДҝЗ°ҫЖҫ«КРіЎ№әПъИФИ»өНГФЈ¬ФӯБПУсГЧјЫёсјМРшЙПХЗЈ¬ҫЖҫ«ЖуТөҝӘ№ӨВКПВ»¬ЎЈҫЭНіјЖКэҫЭПФКҫЈ¬јӘБЦҫЖҫ«іці§јЫёсФЪ6400ФӘ/¶ЦЈ¬DDGSјЫёс2250ФӘ/¶ЦЎЈ8ФВ·ЭҫЖҫ«јУ№ӨАыИуҫщЦөОӘ-180ФӘ/¶ЦЎЈ

ЎЎЎЎНј4ЈәҫЖҫ«ЙъІъАыИу

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎөн·ЫјУ№ӨЈәДҝЗ°И«№ъУсГЧөн·ЫҫщјЫОӘ3106ФӘ/¶ЦЧуУТЈ¬¶«ұұУсГЧКХ№әјЫёсФЪ2400-2460(14Л®)Ј¬°ҙХХҙЛјЫёсјЖЛгЈ¬УсГЧөн·ЫјУ№ӨҝчЛрЦөФЪ150ФӘ/¶ЦЧуУТЎЈДҝЗ°өн·ЫРРТөХыМеО¬іЦЗ°ЖЪөНҝӘ№ӨВКЛ®ЖҪЈ¬УЙУЪРиЗуОҙјыГчПФ»ЦёҙЈ¬ёҙ№ӨЖуТөІ»¶аЈ¬Іҝ·Цҙуі§іЦРшПЮІъЈ¬¶ФУсГЧРиЗујхИхЎЈ

ЎЎЎЎНј5ЈәУсГЧөн·ЫјУ№ӨАыИу

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ2Ўў ЙъЦнСшЦі¶ФУсГЧПы·СЙРҝЙ

ЎЎЎЎ8ФВөЧТФАҙЈ¬ЙъЦнПы·СҪҘИлјҫҪЪРФПы·СНъјҫЈ¬РиЗуөДПа¶ФФцјУјУЙП№©УҰөДПа¶ФјхЙЩЈ¬ФӨјЖЦнИвјЫёс»бјМРш»ШЙэЎЈІ»№эРиТӘЧўТвөДКЗЈ¬ДҝЗ°ИФИ»Ж«ҙуөДЙъЦнҙжАёЦЖФјБЛЦнИвјЫёсЙПЙэөДҝХјдЎЈ4ФВЦРС®ТФАҙЈ¬ЙъЦнСшЦііЦРшҙҰУЪҝчЛрЧҙМ¬Ј¬ҝчЛрКұјдҙпөҪ4ёцФВЦ®ҫГЎЈұҫФВҝӘКјЈ¬ЛжЧЕЙъЦнјЫёсөД»ШЙэЈ¬СшЦіАыИуЦрҪҘЙПХЗЈ¬өҪ8ФВПВС®өДКұәтЈ¬СшЦіАыИуЦШ»ШХэЦөЗшјдЈ¬ДҝЗ°СшЦіАыИуОӘ38.03ФӘ/Н·ЎЈ

ЎЎЎЎНј6ЈәЙъЦнСшЦіАыИу

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎУЙУЪСшЦіТөРиЗуНъКўЈ¬И«№ъЛЗБПІъБҝ»·ұИОИ¶ЁФціӨЎЈёщҫЭНіјЖКэҫЭПФКҫЈ¬ЛЗБПЧЬІъБҝ»·ұИФціӨ8.6%Ј¬Н¬ұИФціӨ10.5%ЎЈҙУЖ·ЦЦҝҙЈ¬Л®ІъЛЗБПЎўЦнЛЗБПәНө°ЗЭЛЗБП»·ұИ·ЦұрФціӨ30.7%Ўў11.9%әН0.4%Ј¬ИвЗЭБПәН·ҙЫ»ЛЗБП»·ұИ·ЦұрПВҪө3.5%Ўў1.0%ЎЈ

ЎЎЎЎНј7ЈәЦнБПЛЗБПІъБҝНј

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ3ЎўјЫІо№эҙуЈ¬ЛЗУГРЎВуМжҙъПы·СФцјУ

ЎЎЎЎЛдИ»СшЦіТө¶ФУсГЧРиЗуУРТ»¶ЁМбХсЈ¬ө«КЗУсГЧјЫёсЧЯёЯЈ¬¶шРЎВујЫёсПа¶ФЖҪОИЈ¬РЎВуУсГЧјЫІоҪшТ»ІҪА©ҙуЈ¬ЛЗБПСшЦіЖуТөК№УГРЎВуМжҙъУсГЧКэБҝУРФцјУЗчКЖЎЈДҝЗ°№ъІъ¶юөИРЎВујЫёсЖХұйО¬іЦФЪ2100-2400ФӘ/¶ЦЈ»¶ш№ъДЪөД¶юөИУсГЧұЁјЫЖХұйО¬іЦФЪ2350-2800ФӘ/¶ЦөДЛ®ЖҪЈ¬РЎВуәНУсГЧөДјЫІоҙпөҪ260-300ФӘ/¶ЦЈ¬ұИЙПФВН¬ЖЪА©ҙу100ФӘ/¶ЦЎЈ

ЎЎЎЎТтОӘРЎВујЫёсҙҰУЪУЕКЖЈ¬ГчПФөНУЪУсГЧЈ¬№ъДЪСшЦіТөУГЛЗУГРЎВуМжҙъУсГЧТСГчПФФц¶аЈ¬КэҫЭПФКҫЈ¬ҪсДк№ъДЪРЎВуМжҙъУсГЧЧЬБҝ»тҙпөҪ 2000 Нт¶ЦөДАъК·ЧоёЯЛ®ЖҪЈ¬¶шҙЛЗ°ХэіЈДк·ЭРЎВуМжҙъУсГЧЛЗУГөДУГБҝ¶аФЪ400-600Нт¶ЦөДЛ®ЖҪЎЈХвСщЈ¬ұШИ»ФЪТ»¶ЁіМ¶ИЙПјхЙЩ¶ФУсГЧөДРиЗуЎЈ

ЎЎЎЎНј8ЈәУсГЧәНРЎВујЫІо

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎИэЎў әуКРХ№НыәНІЩЧчЛјВ·

ЎЎЎЎЧЫЙПЛщКцЈ¬ҙУДҝЗ°УсГЧКРіЎөД№©РиЗйҝцАҙҝҙЈ¬ЛдИ»ҪсДк№ъДЪУсГЧФЦәҰІ»¶ПЈ¬ө«КЗУ°ПмУРПЮЈ¬ФӨЖЪРВУсГЧФцІъЙПКРЈ¬јУЦ®USDAЙПөчГА¶№ҝвҙжәН№ъҙўУсГЧВЦіцЈ¬ФӨЖЪ№ъДЪУсГЧ№©УҰідЧгЎЈ¶шПВУОЙојУ№ӨРиЗу¶МЖЪДСУРР§»ЦёҙЈ¬ЛЗБПСшЦіЛдИ»РиЗуЙРәГЈ¬ө«РЎВуМжҙъР§УҰФцјУЈ¬УсГЧ№©РиёсҫЦДСТФіцПЦҪфХЕёсҫЦЎЈ

ЎЎЎЎІЩЧчЙПЈ¬ОТГЗСУРш¶ФУсГЧЖ«ҝХөДЛјВ·Ј¬ЦчТӘІЙИЎ·кёЯЕЧҝХөДІЩЧчЈ¬»ШөчДҝұкјЫОӘ2200ФӘ/¶ЦЈ¬Ц№ЛрјЫЙиФЪ2400ФӘ/¶ЦЈ¬ІЦО»ФЭ¶Ё10%Ј¬УҜАыәуФЩјУІЦЎЈ

ЎЎЎЎҙуФҪЖЪ»хЕ©ІъЖ·НЕ¶У МпәНББ

|

|

|

|

- ЎҫРВОЕЎҝ ҪөОВБЛДг¶аҙ©өг

- СшАПЙзұЈұИҙжТшРРёь»®Лг

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ °ЧВ№ФӯСУЖЪЙПУі

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ХвІ»ТЛЕ®ИЛЙъҙж

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ГАРШіӨНИГАСЮХХ

- ҝөОхИзәОҪТКҫИХұҫИЛұҫЦК

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ