瑞达期货:焦炭快速拉升 后市将陷宽幅震荡

正如我们9月初预测,焦炭期货将出现超跌反弹行情,9月6日J1301合约在触碰1288元/吨低点后开始反弹,截止12日上涨至1450元/吨附近,已涨至预期目标价位,一周之内涨幅超过10%。从近期国内外宏观面及焦化产业分析,当前焦炭期价快速拉升已逐步透支市场利多信息,后市焦炭期价将面临冲高回落,陷入区间内宽幅震荡的可能性较大。

1、发改委两日批复逾万亿元项目,刺激多头神经

继5日公布批复总投资规模逾7000亿元的25个城轨规划和项目后,发改委6日再次公布批复13个公路建设项目、10个市政类项目和7个港口、航道项目。保守估计,发改委在两天内集中公布批复的这些项目总投资规模超过1万亿元。

业内人士认为,只有多管齐下,才能解决基建投资的资金缺口。在间接融资方面,银行或进一步放松基建类项目信贷;在直接融资方面,企业债和公司债将进一步加大对基建投资的支持力度;同时,保险资金将进一步加大对实体经济的投资。

据中国证券报记者统计,在新批复的13条公路建设项目中,中西部地区占大部分。其中,青海茶卡至格尔木公路改扩建工程474公里,新疆阿克苏至喀什公路429公里,新疆乌苏至赛里木湖公路301公里,湖南、广东、吉林、江西、浙江、河北、辽宁、甘肃、西藏、云南各有一条公路获批。

10个新获批的市政类项目具体包括:河南郑州、甘肃白银、内蒙古巴彦淖尔、古乌海、通辽、重庆渝北、陕西旬阳、宁强、汉中的污水处理厂及配套管网工程和重庆万州区垃圾焚烧发电厂一期工程。

近期,多个城市轨道、公路以及市政基础设施建设项目获批,通过加大基建投资力度实现稳增长的政策取向进一步明确。

2、疲软非农助涨QE3预期,推升市场风险情绪

令人血脉喷张的9月第一周行情,最终在疲软的非农数据下落下帷幕。受欧洲央行祭出新一轮购债计划及疲软非农提升QE3预期,上周欧元兑美元创下近一个月以来最大当周涨幅,而美元指数则再度跌至了久违近四个月的80关口附近。本周风险时间依然众多,德国宪法法院表决ESM和欧元财长会议将继续决定欧洲前景,而美联储的利率决议则更将决定美元走势。

美国劳工部上周五(9月7日)公布的数据显示,8月非农就业人口增加9.6万人,远逊于市场预期的12.5万人,同时比7月经下修后增加14.1万人少。失业率意外降至8.1%,平均时薪则持平。美国8月非农就业人口增幅不如预期,失业率因更多人脱离劳动力而下滑,意味着美国劳动市场陷入停滞。受疲软非农数据影响,市场对美联储9月推出QE3的预期大幅升温。

纵观近几日焦炭期货价格的大幅拉涨,不难令投资者联想到是受欧洲央行祭出新一轮购债计划、疲软非农提升QE3预期及发改委批复逾万亿元项目等一系列利多政策推动,但是面对仍处产能严重过剩而下游需求低迷的焦炭来说,在短短4个交易日便拉涨超12%的幅度,预计后市将吸引现货企业套保盘逐渐介入。

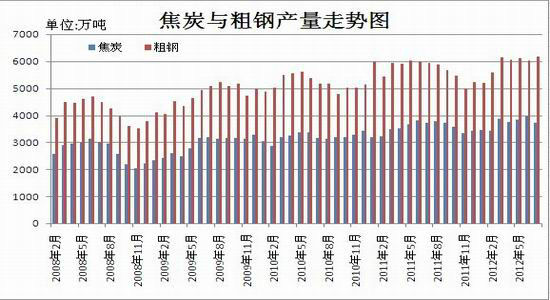

3、1-7月国内焦炭产量突破2.6亿吨

据国家统计局数据显示,2012年7月份国内焦炭产量为3735.2万吨,环比降5.9%,同比增0.4%。2012年1-7月国内焦炭产量累计为26064.6万吨,同比增5.4%;分省市看,产焦大省山西7月份焦炭产量为706.5万吨,环比降5.4%,较去年同期降10.5%;河北为567.7万吨,环比降4.5%,较去年同期增0.4%;山东为334.6万吨,环比降5.8%,较去年同期增2.7%;河南为213.5万吨,环比降3.3%,较去年同期降13%;内蒙为219.6万吨,环比降11%,较去年同期增21.5%。

从生产数据可以看出,由于今年以来焦炭价格持续下跌导致独立焦化企业经营越发困难,面临需求萎缩带来的库存以及资金压力,焦化企业只能无奈加大限产力度。尤其山西地区,产能过剩问题最为突出,因此在今年这波大跌行情的背景下将有一批独立焦化企业出现生存问题;而内蒙以及西部地区由于新的产能释放,焦炭产量总体较前两年有较大的提升,但近几个月受到市场低迷的影响,焦化企业也出现了限产迹象。

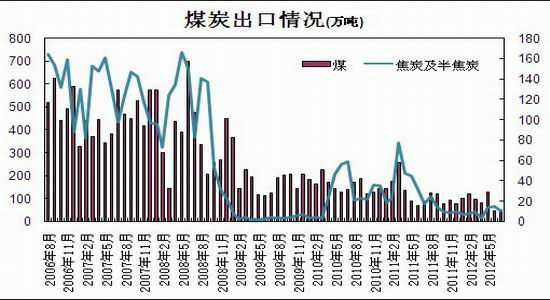

4、出口量继续萎缩

据海关总署数据显示,2012年7月份中国焦炭出口量总计为11万吨,环比降28.2%,同比降39.3%;2012年1-7月焦炭累计出口仅为69.4万吨。

7月份中国焦炭外销形势依然低迷,国际需求惨淡以及中国出口高关税政策使得外销量难以增长,主要仍然依靠巴西以及周边亚洲国家进口需求支撑。据海关数据显示,7月份巴西进口中国焦炭5.6万,较上月数量减半。其他进口量过万的国家为印度和日本,这3个国家的进口量占中国焦炭出口总量的88%。

5、钢材下游需求低迷,难于形成反转

由于铁矿石、焦炭价格同向下行使得钢材成本下降。按青岛港现货铁矿石价格、金信成本利润模型以及全国均价扣税后估算,近期采用现货矿的小钢厂毛利已回升至正区域,7月下旬产能不减反增的主要原因也是来自于那些成本更为灵活的中小钢厂的增产。有传言称某澳洲矿山后续货盘将不断涌出,不利于铁矿石价格反弹,市场报盘清淡,多以观望为主。在港口库存依然维持在9700万吨高位的背景下,矿价日益松动,贸易商均采取逢反弹出货的销售策略。铁矿石未来同样面临供求失衡的严峻局面,对钢价下行产生出强大牵引力量。

终端需求难于起动。鉴于钢厂大幅减产困难,行业更多的把期待放在终端需求对钢材市场的拉动上面来。可目前下游需求总体恢复缓慢,汽车、家电、机械行业增速低位徘徊,铁路、公路以及水利设施为代表的大型基建投资难于持续,地方政府普遍存在资金捉襟见肘的窘境,加之高温多雨的天气和钢价持续降价使市场心态不稳,下游客户纷纷采取推迟采购或采用随买随用策略,终端采购量增长几乎处于停滞,疲软的下游需求对价格支撑非常有限。

综合以上分析,短期国内外宏观面的宽松政策对于焦炭期货价格有一定支撑作用,但终端需求低迷及产能过剩将拖累其反弹空间,因此在多空因素并存的环境下,焦炭期价陷入区间震荡的可能性较大。建议J1301合约于1550-1250区间交易,1450上方逐步建空,1350下方空单离场,并逢低逐步建立多单,注意风险控制。

瑞达期货研究院化工组 蔡跃辉

|

|

|

|