әиәЈЖЪ»х:¶№ЖЙФЪ4000-4300Т»ПЯёЯО»Хрөҙ

ЎЎЎЎҪсДкДкіхЖ𣬶№Аа¶АКчТ»ЦДЈ¬ЧЯіцБЛ¶АБўөДЕЈКРРРЗйЈ¬CBOTҙу¶№УЪ7ФВ·ЭКұҙҙАъК·РВёЯЎЈҙЛҙОЙПХЗ»№КЗФЪИ«ЗтҫӯјГОЈ»ъСПЦШЈ¬Е·Х®ОЈ»ъІ»НЈ·ўЧчөДЗ°МбПВөДЈ¬№ӨТөЖ·АаИзПрҪәЈ¬ГЮ»ЁЈ¬°ЧМЗЈ¬ВЭОЖёЦөИ¶аёцЖ·ЦЦ»№ФЪБ¬ҙҙРВөНЈ¬¶ш¶№АаЈ¬МШұрКЗ¶№ЖЙЈ¬ИҙТ»ЦҰ¶АРгБ¬ҙҙРВёЯЎЈҪШЦ№9ФВіхЈ¬Б¬ЖЙЦчБҰ1301әПФјЧоёЯҙпөҪБЛ4369ФӘ/¶ЦЈ¬ТІҙҙБЛ№ъДЪ¶№ЖЙәПФјАъК·РВёЯЎЈҙЛВЦЙПХЗөДЦчТӘФӯТтЦчТӘ№йҪбУЪ50ДкТФАҙЧоСПЦШөДёЙәөЈ¬өјЦВЕ©ІъЖ·өДІъБҝФӨЖЪҪөөНөИТтЛШЎЈ·ЦОцДҝЗ°ХЖОХөДёчПоУ°ПмТтЛШЈ¬ҙУЦРіӨЖЪЗйҝцАҙҝҙЈ¬¶№АаРРЗйИФУРјМРшЕКРВёЯөДҝЙДЬЎЈө«ФЪ9ФВ·ЭРРЗйЈ¬ОТГЗФӨІвЦчТӘҪ«О¬іЦёЯО»ХрөҙөДЧЯКЖЎЈ

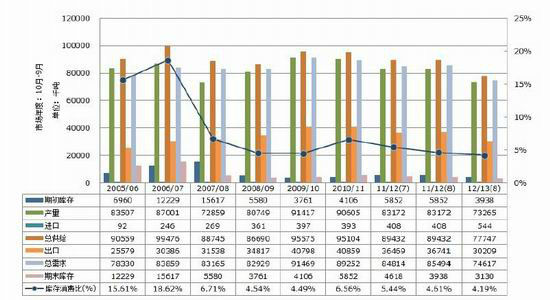

ЎЎЎЎНј1ЎўБ¬¶№ЖЙЦчБҰәПФјИХKПЯНј

ЎЎЎЎ(АҙФҙЈәОД»ӘІЖҫӯ)

ЎЎЎЎТ»Ўў8ФВUSDAұЁёжАы¶аЈ¬9ФВҙ󶹲ъБҝФӨ№АјМРшҪөөН

ЎЎЎЎҙУЧоРВ№«ІјөД8ФВUSDAұЁёжАҙҝҙЈ¬ГА№ъ2012/13Дк¶Иҙу¶№өҘІъФӨ№А36.1ЖСКҪ¶ъ/УўД¶Ј¬ 2011/12Дк¶Иҙу¶№өҘІъОӘ41.5ЖСКҪ¶ъЈ¬ 2010/11Дк¶Иҙу¶№КөјКөҘІъОӘ43.5ЖСКҪ¶ъЎЈГА№ъ2012/13ҙ󶹲ъБҝФӨ№АОӘ26.92ТЪЖСКҪ¶ъЈ¬2011/12Дк¶ИІъБҝОӘ30.56ТЪЖСКҪ¶ъЈ¬2010/12Дк¶ИІъБҝОӘ33.29ТЪЖСКҪ¶ъЎЈПаұИУЪ7ФВФӨ№АЈ¬ҙу¶№КХёоГж»эФЩҙОҪөөНЈ¬өҘІъФӨ№АёьКЗҪөЦБ36.1ЖСКҪ¶ъ/УўД¶Ј¬ІъБҝҙу·щПВ»¬ФміЙДк¶И№©ёшПВҪөЈ¬іэЦЦУГБҝЦ®НвөДРиЗуҫщұ»ПВөчЈ¬ЖдЦРіцҝЪБҝПВөч·щ¶ИЧоҙуЈ¬ЖЪД©ҝвҙжПВөчЦБ1.15ТЪЖСКҪ¶ъЎЈГА¶№іцҝЪ·ҪГжЈ¬2011/12Дк¶ИГА№ъҙ󶹳цҝЪ3674.1Нт¶ЦЈ¬ЧЬРиЗу8549.4Нт¶ЦЈ¬ЖЪД©ҝвҙжОӘ393.8Нт¶ЦЈ¬ҝвҙжПы·СұИ4.61%ЎЈ

ЎЎЎЎҙУКэҫЭОТГЗҝЙТФҝҙөҪГА№ъҪьБҪДкІъБҝБ¬РшҪөөНЈ¬¶№АаөДЕЈКР»щҙЎ»№КЗұИҪПФъКөөДЎЈИ«Зт·¶О§АҙҝҙЈ¬ГА¶№ј°ЦР№ъјхІъёсҫЦТС¶ЁЈ¬ө«ДПГАҙу¶№ЦЦЦІЗшІъБҝҪ«ФцјУЈ¬ЧЬМеФӨјЖИ«ЗтІъБҝҪ«ИФУРРЎ·щФцІъЎЈИ«Зтҙу¶№өД№©УҰИФҙҰУЪҪфЖҪәвЧҙМ¬ЎЈКЬГА№ъҙу¶№ЦчІъЗшФвКЬСПЦШёЙәөөДУ°ПмЈ¬№ъјККРіЎҙ󶹼۸сіЦРшЙПХЗЈ¬ІўҙҙПВАъК·РВёЯЎЈ2012ЧчОпДк¶ИҝӘКјЦБҪсЈ¬ГА№ъ№ІУР33ёцЦЭөД1628ёцПШұ»¶ЁОӘКЬФЦЗшЈ¬ЖдЦР1496ёцПШКЗёЙәөКЬФЦЗшЎЈҫЭPro Farmer·ЦОц»ъ№№ФӨІвЈ¬ҪсДкГА№ъҙ󶹲ъБҝОӘ7076Нт¶ЦЈ¬өНУЪ8ФВ·ЭГА№ъЕ©ТөІҝФӨ№АөД7327Нт¶ЦЈ¬ГА¶№№©УҰёьјУҪфХЕЎЈҙУЧоРВ№«ІјТ»ЦЬЧчОпҪшіМПФКҫЈ¬ҪШЦБ8ФВ26өұЦЬЈ¬ГА¶№УЕБјВК30%Ј¬УЕБјВКПВөч1%Ј¬ЙъіӨЧҙҝцІўОҙёДЙЖЎЈ

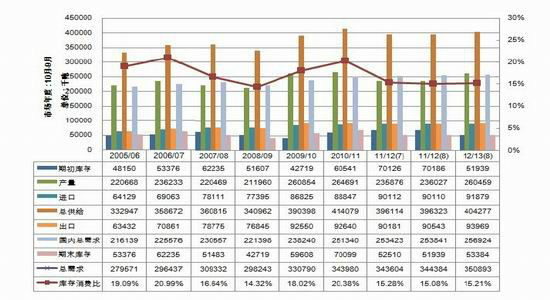

ЎЎЎЎНј2ЎўГА№ъҙ󶹹©РиЖҪәвұн

ЎЎЎЎ(АҙФҙЈәГА№ъЕ©ТөІҝ)

ЎЎЎЎНј3ЎўИ«Зтҙ󶹹©РиЖҪәвұн

ЎЎЎЎ(АҙФҙЈәГА№ъЕ©ТөІҝ)

ЎЎЎЎ¶юЎў»щҪріЦІЦПФКҫҫ»¶аИФФЪАъК·ёЯО»Ј¬¶аН·ИИЗйЙРОҙПў№Д

ЎЎЎЎНј4ЎўCFTCҙ󶹻щҪріЦІЦ

ЎЎЎЎ(АҙФҙЈәCFTC)

ЎЎЎЎҙУЧоРВ№«ІјөДCFTCКэҫЭАҙҝҙЈ¬»щҪрҫ»¶аіЦІЦФЪ23Нт¶аКЦЈ¬ИФФЪАъК·ёЯО»Ј¬ЛдИ»ҫ»¶аіЦІЦФЪҙпАъК·ёЯО»25НтКЦЦ®әуЈ¬ОҙДЬіЦРшФцјУЈ¬¶шКЗФЪёЯО»ЕЗ»ІЈ¬ҙУ¶№ЖЙөДіЦІЦЗйҝцАҙҝҙЈ¬CBOT¶№ЖЙЖЪ»хіЦІЦ»щҪрЧЬіЦІЦ251907КЦЈ¬»щҪрҫ»¶аҙпөҪ73496КЦЈ¬ЛөГч»щ(ОўІ©)Ҫр¶аН·ИФҫЙҝҙәГ¶№ЖЙ¶аН·РРЗйЈ¬Чц¶аөДИИЗйИФОҙҪбКшЎЈ»щҪрЧчОӘКРіЎЙПЦчТӘН¶»ъБҰБҝЈ¬ИФЦчөјЧЕ¶№АаЖЪ»хөДЦРЖЪРРЗйЧЯКЖ·ҪПтЎЈ

ЎЎЎЎИэЎўәк№ЫГжЗйҝцҝ°УЗЈ¬ЦР№ъPMIҙҙРВөН

ЎЎЎЎЕ·ЦЮЧоҙуөДҫӯјГМеөВ№ъЖдҫӯјГРОКЖЗчУЪЖЈИнЈ¬Е·ГЛЗшҝЙДЬ»бПЭИлИэДкАпөДөЪ¶юҙОЛҘНЛЎЈ8ФВЕ·ФӘЗшЧЫәПPMIРЎХЗ46.6Ј¬УлЦ®З°ФӨ№АөД46.5јёҪьіЦЖҪЈ¬Е·ФӘЗшPMIЦёКэТСБ¬Рш 7ёцФВөНУЪ50ИЩҝЭ·ЦЛ®БлЎЈГА№ъАН№ӨІҝЧоРВКэҫЭПФКҫЈ¬8ФВ11ИХөұЦЬЙкЗлК§ТөҪрИЛКэЙПЙэ0.4НтЦБ37.2НтЎЈЦР№ъ8ФВ»г·бЦЖФмТөІЙ№әҫӯАнИЛЦёКэОӘ47.8Ј¬ҙҙҫЕёцФВЧоөНЈ¬ЖдЦРРВіцҝЪ¶©өҘЦёКэҪөЦБ44.7Ј¬ҙҙ41ёцФВЧоөНЈ¬№ъДЪҫӯјГРОКЖЖуОИјЈПуЙРІ»ГчАКЈ¬ҙжФЪПВРР·зПХЎЈ

ЎЎЎЎҪбәПГАФӘЧЯКЖЈ¬іцУЪ¶ФЕ·ЦЮБӘҙўөДФӨЖЪЈ¬Н¶ЧКХЯПыјхБЛГАФӘөД¶аІЦЈ¬ҪьЖЪГАФӘҙу·щПВөшЎЈәуЖЪБӘҙў»хұТХюІЯ»бТйЈ¬ёЯКў(Goldman Sachs)ҫӯјГС§јТҪ«Ц®З°¶ФГАБӘҙўјАіцQE3өДФӨЖЪКұјдҙУ2013ДкіхМбЗ°өҪБЛұҫЦЬөДГАБӘҙў9ФВ»хұТХюІЯ»бТйЙПЎЈЛдИ»¶ФГАБӘҙўҙЛҙОНЖіцРВҙМјӨХюІЯҫЯМеПёҪЪУРЧЕЦШҙуөДІ»И·¶ЁРФЈ¬ө«ИФФӨјЖГАБӘҙўҪ«ТФҝӘ·ЕКҪЧКІъ№әВтјЖ»®өД·ҪКҪНЖіцQE3Ј¬№жДЈОӘҙуФјГҝФВ500ТЪГАФӘЧуУТЎЈёГјЖ»®І»ЙиКұјдПЮЦЖЈ¬Ҫ«КУГА№ъҫӯјГёҙЛХЗйҝц¶ш¶ЁЎЈ¶шҫЭ№ъНвИЁНюІЖҫӯГҪМеТ»·ЭөчІйПФКҫЈ¬2/3өДҫӯјГС§јТИПОӘГАБӘҙўҪ«НЖіцQE3Ј¬ІўҪ«і¬өНАыВКХюІЯЖЪПЮСУіӨЦБ2015ДкЎЈН¬КұЈ¬ҫӯјГС§јТЖХұйФӨјЖ№әВтЧКІъҪ«ФЪ5000ТЪГАФӘЈ¬ФӨјЖК§ТөВКҪ«ФЪГчДкҪөЦБ7.7%ЎЈИфQE3іцМЁЈ¬Ҫ«¶ФЙМЖ·КРіЎУРТ»ёцСПЦШөДУ°ПмЈ¬әуЖЪөДИ«ЗтРФНЁ»хЕтХНІ»ҝЙұЬГвЎЈ

ЎЎЎЎЛДЎў¶№ЖЙПЦ»хКРіЎјЫёсіЦРшЙПХЗЈ¬ЛЗБПіЙұҫЙПХЗөДС№БҰФцҙу

ЎЎЎЎҙУЧоРВПЦјЫјЫёсКэҫЭЈ¬ҪьЖЪұҫЦЬ¶№ЖЙјЫёсјМРшЙПХЗЎЈ43%ө°°Ч¶№ЖЙИ«№ъҫщјЫОӘ4612.36ФӘ/¶ЦЈ¬ПЦ»хјЫёсИФФЪІ»¶ПөШЛўРВАъК·РВёЯЈ¬¶№ЖЙјЫёсөДФЩҙОЙПХЗөјЦВЛЗБПіЙұҫөДіЦРшЙПЙэЎЈө«ЛЗБПіЙұҫЙПХЗөДС№БҰІўОҙНкИ«ПтСшЦіТөҙ«өјЈ¬ёь¶аөДКЗУЙЛЗБПЖуТөАҙіРөЈЎЈИвјҰБПјУ№ӨГ«АыҪсДкАҙКЧҙОіцПЦёәЦөЈ¬Уэ·КЦнБПјУ№ӨГ«АыИуәНө°јҰЛЗБПјУ№ӨГ«АыИуЛдИ»ДҝЗ°ИФИ»ОӘХэЦөЈ¬ө«іэИҘИЛ№ӨЎўЙиұёЎўіЎөШөИ·СУГЈ¬ДҝЗ°ЛЗБПјУ№ӨЖуТөЧЬМеҙҰУЪҝчЛрЧҙМ¬ЎЈәуЖЪЛЗБПЖуТөИфОЮ·ЁҪ«іЙұҫФцјУөДС№БҰПтПВіЙ№Ұҙ«өјөД»°Ј¬Ҫ«ҪөөН¶Ф¶№ЖЙУГБҝөДРиЗ󣬻тХЯҫЎБҝК№УГМжөНФӯБПЎЈ

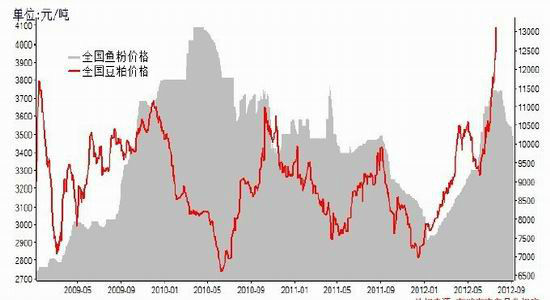

ЎЎЎЎНј5Ўў№ъДЪө°°ЧФӯБПјЫёсЧЯКЖ

ЎЎЎЎ(АҙФҙЈәІјИрҝЛ)

ЎЎЎЎОеЎўН¶ЧКІЯВФ

ЎЎЎЎЧЫәПЙПТФјёөгЈ¬№ъДЪТФ¶№ЖЙОӘЦчөјөД¶№АаУНЦ¬өДЕЈКРРРЗйИФФЪіЦРшҪшРРЦРЈ¬И«Зт№©УҰЖ«ҪфөДҫЦКЖөјЦВБЛЦРЖЪИФҪ«О¬іЦЗҝКЖФЛРРЈ¬ПЦ»хКРіЎјЫёсөДјбНҰТІОӘ¶№ЖЙРРЗйМṩБЛЗҝҫўөДЦ§іЕЈ¬ҙУҪПіӨЖЪөДҪЧ¶ОАҙЛөЈ¬¶№АаУНЦ¬өДЕЈКРРРЗйЙРОҙјы¶ҘЎЈө«ҪьЖЪҪ«·ўЙъөДТ»ПөБРәк№ЫГжІ»И·¶ЁТтЛШТІҪ«¶Ф¶№АаРРЗйІъЙъҪПҙуөДУ°ПмЈ¬Н¬Кұ8ФВЖЪ»хјЫёсөДБ¬РшҝмЛЩЙПХЗөјЦВБЛ¶аН·»сАы·бәсЈ¬УР·кёЯ»сАыБЛҪбөДФёНыЎЈЧЬМе¶Ф9ФВ¶№ЖЙРРЗйЧЯКЖұЈіЦёЯО»ХрөҙөДФӨЕРЎЈ

ЎЎЎЎІЩЧчЙП¶№ЖЙ1301әПФјФЪ4000ЦБ4300Т»ПЯТФЗшјдёЯЕЧөНОьОӘЦчЎЈИфН»ЖЖОТГЗФӨјЖөДХрөҙЗшјдЈ¬ОТГЗСЎФсАліЎ№ЫНыЎЈ

ЎЎЎЎәиәЈЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ҪөОВБЛДг¶аҙ©өг

- СшАПЙзұЈұИҙжТшРРёь»®Лг

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ °ЧВ№ФӯСУЖЪЙПУі

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ХвІ»ТЛЕ®ИЛЙъҙж

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ГАРШіӨНИГАСЮХХ

- ҝөОхИзәОҪТКҫИХұҫИЛұҫЦК

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ