љр ѓ∆Џїх£Ї»±Ј¶–¬ѕ –≈ѕҐ ґєја’рµіљЂ≥÷–ш

°°°°”…”Џі¶”Џ÷–√јЅљєъіуґєЅўљь≤Ґ“—Њ≠і¶”Џ ’ЄоЉЊљЏ£ђ –≥°љЂ»Ђ≤њµƒƒњєвґЉЉѓЊџµљЅЋ÷–√јіуґєµƒ ’їс√жїэЇЌ≤ъЅњ…ѕ°£”…”Џљсƒк√јєъЄ…Їµ°Ґ÷–єъіуґє≤•÷÷√жїэљµµЌ£ђіуґє°Ґ”Ќ∆…∆Ј÷÷≥÷–ш №µљ÷І≥≈£ђ‘Џєэ»•µƒЉЄЄц‘¬јп“ї¬Ј…ѕ––°£”…”Џ±±∞л«тіуґє≤ъЅњЉіљЂ≥Њ∞£¬дґ®£ђ –≥°єэЌщњіґаµƒ–ƒћђЇЌ„ љр”–Ћщ ’Ѕ≤£ђ‘Џєэ»•∞лЄцґа‘¬µƒ ±Љдјп£ђєъƒЏЌвґєја”Ќ÷ђ∆Џїхѕ÷їхЉџЄсЊщ≥ ѕ÷ЅЋЄяќї’ыјнµƒ„іћђ°£”…”Џ»±Ј¶–¬ѕ –≈ѕҐ÷Є“э£ђ’в÷÷Єяќї’ыјнїтљЂ≥÷–ш°£

°°°°“ї°ҐЇу –љЂќђ≥÷Єяќїµƒ÷І≥÷–‘“тЋЎ

°°°°1°ҐєъЉ іуґєє©”¶”«¬«“јЊ…іж‘Џ

°°°°ґ‘”Џ÷–√јіуґєµƒЉх≤ъ‘§∆Џ“—Њ≠≤ї±ЎґаћЄ£ђќіјі£ђ”»∆д‘Џƒѕ√јіуґє…ѕ –÷Ѓ«∞£ђ –≥°єЎ„Ґµƒљєµг“≤≤Ґ≤ї‘ў «√јєъіуґєµ•≤ъґа…ў°Ґ≤ъЅњґа…ўµƒќ ћв£ђґш «√јєъіуґє°Ґƒѕ√јіуґє £”аґа…ў°Ґѕъ џґањмµƒќ ћв°£

°°°°”…”ЏєъЉ іуґєє©”¶љф’≈£ђ«“‘§∆Џƒѕ√јіуґє…ѕ –«∞’в÷÷љф’≈љЂ≥÷–ш£ђєъЉ –≥°єЇ¬т√јґєЇЌ∞ЌќчіуґєґЉ“м≥£њмЋў°£”…”Џ√јєъ–¬ґє≤ъЅњљµµЌ£ђґш∆д≥цњЏѕъ џЉ§‘ц£ђљЂЇ№»Ё“„‘м≥…ƒѕ√јіуґє…ѕ –«∞ЅљЄц‘¬µƒє©Єшґћ»±£ђ“≤ЊЌ «Ћµ£ђќіјіЉЄЄц‘¬јп”∞ѕмЉџЄсЄьґаµƒњ…ƒ№ «„∞‘ЋЋўґ»£ђґш≤ї‘ў «ѕъ џЋўґ»ЇЌіуґє≤ъЅњќ ћв°£

°°°° эЊЁѕ‘ Њ£ђљЎ÷Ѕ8‘¬30»’£ђ√јєъ–¬ґє≥цњЏ‘§ џЅЋ1808Ќтґ÷£ђ‘Љ’ЉUSDA‘§≤вµƒ60%£ђґш»•ƒкЌђ∆Џљцќ™1204.4Ќтґ÷°£‘ЏЊ…„чƒкґ»µƒ„оЇу“їћм£ђїє”–208.8Ќтґ÷іуґє≥цњЏ√ї”–„∞іђ£ђ’в≤њЈ÷’Љ„∞іђ„№Ѕњµƒ5.7%°£Ќ®≥£’в≤њЈ÷ќі„∞іђЊ…„чїб„о÷’±їЋгµљ–¬„чѕъ џ÷–£ђƒ«√і–¬„ч‘§ґ©Ѕњ µЉ “т“—Њ≠іпµљ2016.8Ќтґ÷£ђґш»•ƒкЌђ∆Џљцќ™1432.6Ќтґ÷°£

°°°°≥эЅЋ√јєъ≥цњЏѕъ џЉ”ЋўЌв£ђµ±«∞∞Ќќчіуґє≥цњЏ“≤√чѕ‘Љ”њм£ђ≤Ґ«“∞Ќќч°Ґ∞ҐЄщЌҐµ» £іуґєЈ«≥£”–ѕё°£љЎ÷є9‘¬6»’£ђ∞Ќќч–¬ґє‘§ џ“—Њ≠Ќк≥…45%£ђ»•ƒкЌђ∆Џљцќ™18%£ђґшµ•µ•¬нЌ–Єс¬ёЋчѕъ џЊЌ“—єэ∞л£ђіпµљ56%£ђ»•ƒкЌђ∆Џ∆дѕъ џ“≤љцќ™27%°£ґшњвіжЈљ√ж£ђ»зєы∞і’’∞Ќќчіуґє≥цњЏќђ≥÷3200Ќтґ÷Љ∆Ћг(»•ƒкќ™3380Ќтґ÷)£ђƒ«√іƒњ«∞∆дєъƒЏњвіжЋщ £ѕ¬µƒњ…„∞іђЅњљцќ™308.3Ќтґ÷£ђґш»•ƒкЌђ∆Џќ™845.2Ќтґ÷£ђ2010/11ƒкЌђ∆Џќ™382.5Ќтґ÷°£іЋЌв£ђµ±«∞∞ҐЄщЌҐњ…є©≥цњЏµƒіуґє‘Љќ™600Ќтґ÷£ђµЂі”∞ҐЄщЌҐ„‘…н—є’•”л„ољьµƒљшњЏєЎЋ∞љвљыµ»’ю≤яјіњі£ђ∆дєъƒЏ’в≤њЈ÷іуґєњ…ƒ№“—Њ≠±їѕыЇƒ°£

°°°°’э”…”Џ –≥°Љћ–шµ£”«єъЉ іуґєє©”¶ќ ћв£ђ≤≈≥цѕ÷ЅЋ°∞«јєЇ°±ѕ÷ѕу£ђ“≤’э“тќ™єЇ¬тћб«∞ѕ÷ѕу£ђЇу∆ЏЋщ £іуґєµƒє©”¶“≤љЂЄьЉ”љф’≈£ђ’в„‘»їљЂ‘Џ‘≠Ѕѕє©”¶љ«ґ»£ђјы”ЏіуґєЉ∞”Ќ∆… –≥°£ђ≤Ґ÷І≥÷∆д‘Ћ––”ЏЄяќї°£

°°°°2°ҐљшњЏіуґє”Ќ∆…≥…±Њ»‘ќ™Єяќї

°°°°Ћд»їєъƒЏЌвґєја”Ќ÷ђ –≥°љь∆Џ”–Ћщµч’ы£ђµЂ±ѕЊєєъЉ іуґєє©”¶љѕќ™љф’≈£ђіў єќ“єъљшњЏіуґє°Ґґє”Ќ°Ґґє∆…µ»µљЄџ≥…±Њ“јЊ…і¶”ЏЄяќї£ђ…х÷Ѕќ™—ѕ÷Ўµƒµєє“ѕ÷ѕу£ђ∆ЂЄяµƒіуґє°Ґ”Ќ∆…љшњЏµљЄџ≥…±Њ£ђљЂЉћ–ш÷І≥÷„≈єъƒЏѕ÷їх –≥°°£

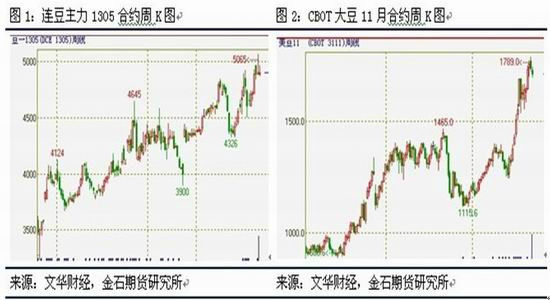

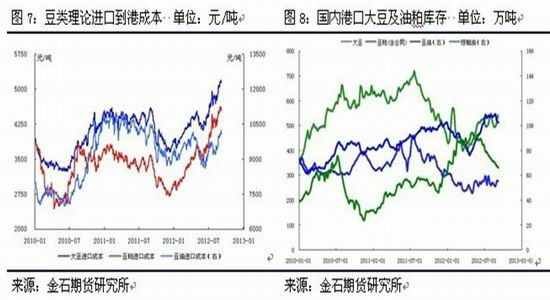

°°°°љр ѓ—–ЊњЋщ эЊЁѕ‘ Њ£ђљЎ÷Ѕ9‘¬11»’£ђ11-1‘¬іђ∆Џ√јєъ÷Ѕќ“єъµƒљшњЏіуґєјн¬џµљЄџ≥…±Њќ™5229-5269‘™/ґ÷£ђґш5‘¬іђ∆Џ∞Ќќч°Ґ∞ҐЄщЌҐµљќ“єъµƒљшњЏіуґєјн¬џµљЄџ≥…±Њі¶”Џ5003-5094‘™/ґ÷£ђЊщљѕ“їЄц‘¬«∞ћбЄяЅЋ424-429‘™/ґ÷°£ґшќ“єъї™ґЂЄџњЏЈ÷ѕъіуґєѕ÷їхЉџЄсќ™5200-5300‘™/ґ÷£ђљь‘¬іђ∆ЏµƒљшњЏіуґєјн¬џµљЄџ≥…±Њ“јЊ…«бќҐµєє“°£

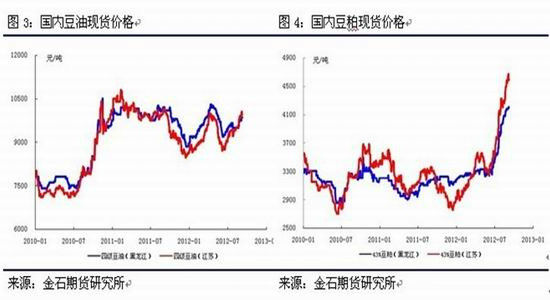

°°°°ґшґє”Ќ”лґє∆…Јљ√ж£ђљшњЏƒѕ√ј√Ђґє”Ќјн¬џµљЄџ≥…±Њі¶”Џ10094-10193‘™/ґ÷£ђљѕ“їЄц‘¬«∞ћбЄя896-969‘™/ґ÷£ђґшµ±«∞ЄџњЏµЎ«ш√Ђґє”ЌЇЌЋƒЉґґє”Ќі¶”Џ9810-9850‘™/ґ÷£ђµєє“≥÷–ш°£ґшљшњЏґє∆…јн¬џµљЄџ≥…±Њі¶”Џ4547-4568‘™/ґ÷£ђљѕ“їЄц‘¬«∞ћбЄя336-368‘™/ґ÷£ђµ±«∞ЄџњЏµЎ«ш43%ґє∆…ѕ÷їхі¶”Џ4500-4540‘™/ґ÷£ђїщ±Њ≥÷∆љ°£

°°°°3°ҐєъƒЏіуґє”Ќ∆…њвіж—єЅ¶≤їіу

°°°°’э”…”ЏљшњЏіуґє°Ґ”Ќ∆…µ»≥…±Њ“јЊ…∆ЂЄя£ђќ“єъ„ољьЉЄЄц‘¬µƒљшњЏіуґєµљЄџ эЅњ≥ ѕ÷Љх…ў«ч ∆°£8‘¬ЈЁќ“єъљшњЏµљЄџіуґєљцќ™442Ќтґ÷£ђљѕ…ѕ‘¬ѕ¬љµ24.7%£ђљѕ»•ƒкЌђ∆ЏЉх…ў2.03%°£ґшЄщЊЁіђ∆ЏЌ≥Љ∆јіњі£ђќ“єъ9-11‘¬ЈЁљшњЏµљЄџіуґє»‘љЂЉћ–шЉх…ў£ђ‘§Љ∆‘Џ1100Ќтґ÷„у”“£ђЉі±гЇу–шµгЉџЄъ…ѕ£ђ∆ЏЉдµљЄџіуґє эЅњ“≤ƒ—“‘≥ђєэ1400Ќтґ÷„󔓵ƒ—є’•–и«уЅњ°£

°°°°’э“т»зіЋ£ђќ“єъќіјіЄџњЏµЎ«шљшњЏіуґєњвіжљЂ≥ ѕ÷√чѕ‘µƒљµµЌ«ч ∆°£ґшЅўљьЋЂљЏ£ђ“‘Љ∞ґђЉЊјіЅў£ђ„Ўйµ”Ќµ» –≥°ЈЁґољЂ”–Ћщ»√≥ц£ђЉ”…ѕЇу–ш‘™µ©°ҐіЇљЏµ»÷≤ќп”ЌѕыЈ—ЌъЉЊµƒµљјі£ђґє”Ќµƒњвіж“≤љЂі¶”Џѕыїѓ„іћђ£ђґє∆…“≤їб“т≥цњЏ‘цЉ”(…ѕ“ї±®Єж“—Њ≠≤ы ц£ђіЋі¶≤ї‘ў„Є ц)“‘Љ∞љѕќ™Є’–‘µƒ—ш÷≥–и«у£ђґш єњвіжµ√µљѕыїѓ°£

°°°° эЊЁ…ѕњі£ђљЎ÷Ѕ9‘¬7»’µ±÷№£ђЄџњЏµЎ«шњ…”√љшњЏіуґєњвіжќ™541.44Ќтґ÷£ђљѕ»•ƒкЌђ∆ЏЉх…ў68.36Ќтґ÷£ђљѕ8‘¬3»’µ±÷№љµµЌ6.27Ќтґ÷£їЄџњЏµЎ«ш…ћ“µґє”Ќњвіжќ™102.58Ќтґ÷£ђљѕ»•ƒкЌђ∆Џ‘цЉ”3.98Ќтґ÷£ђљѕ8‘¬3»’µ±÷№Љх…ў5.82Ќтґ÷£ї„Ўйµ”Ќњвіжі¶”Џ66.3Ќтґ÷£ђљѕ»•ƒкЌђ∆Џ‘цЉ”9.4Ќтґ÷£ђґш8‘¬3»’µ±÷№ќ™73.4Ќтґ÷°£

°°°°ґє∆…Јљ√ж£ђєъƒЏЄџњЏµЎ«шњ…є©ѕъ џµƒґє∆…њвіжќ™85.09Ќтґ÷£ђљѕ»•ƒкЌђ∆ЏЉх…ў4.41Ќтґ÷£ђљѕ8‘¬3»’µ±÷№‘цЉ”7.01Ќтґ÷£їќі÷і––ЇѕЌђќ™193.75Ќтґ÷£ђљѕ»•ƒкЌђ∆ЏЉх…ў68.85Ќтґ÷£ђљѕ8‘¬3»’µ±÷№‘цЉ”10.81Ќтґ÷°£

°°°°”…”ЏєъƒЏљшњЏіуґє°Ґ”Ќ∆…њвіж“—Њ≠≥ ѕ÷≥цљµµЌ«ч ∆£ђ≤Ґ«“‘ЏљшњЏ≥…±ЊЉћ–ш„яЄяµƒ÷І≥÷ѕ¬£ђіЋњвіжє©”¶ЅњЄьƒ—“‘≥цѕ÷‘ц≥§£ђ”…іЋґєја”Ќ÷ђ±Ў»ї»‘љЂ—”–ш‘ЏЄяќї«ш”тƒЏ‘Ћ––°£

°°°°4°Ґґєја”Ќ÷ђ –≥°њіЇ√∆шЈ’≈®÷Ў

°°°°Ћд»їєъƒЏЌв∆Џїхѕ÷їхљь∆Џ”–Ћщ’ыјн£ђµЂ”…”Џіж‘Џ«±‘Џ”Ќ∆…–и«у£ђ«“ѕ÷їхњвіж—єЅ¶≤їіу£ђљшњЏ≥…±Њ”÷Єя∆у£ђ єµ√єъƒЏѕ÷їх≥І…ћ“‘Љ∞∆ЏїхЌґ„ ’я“јЊ…њіЇ√ґєја”Ќ÷ђ°£

°°°°Ћд»ї√жЅўєъ≤ъіуґє…ѕ –£ђµЂ”…”Џ√жїэЉх…ў√чѕ‘£ђґЂ±±іуґє÷ч≤ъ«ш≈©їІіуґа±н Њ≤їїб‘Џ…ѕ –÷Ѓ≥х‘з‘з≥ц ÷ ÷÷––¬ґє£ђґшґЂ±±µЎ«шє§≥І”л√≥“„…ћ“≤‘з”–Љ∆їЃ‘Џ–¬ґє…ѕ – ±±гљш»л≤…єЇ°£”…іЋ£ђіуґє –≥°µƒњіґа∆шЈ’“јЊ…√чѕ‘°£

°°°°ґші”∆Џїх –≥°јіњі£ђєъƒЏґє∆…∆Џїх≥÷≤÷“јЊ…ќђ≥÷Єяќї£ђ”»∆дєъƒЏќіµгЉџљшњЏіуґєµƒ∆у“µЈљ£ђїэЉЂ≤ќ”л¬т»л±£÷µ£ђ’вљш“ї≤љ÷І≥÷ЅЋ –≥°°£ґш√јєъCFTC эЊЁ“≤ѕ‘ Њ≥ц√ј≈ћґєја –≥°µƒ≥÷≤÷—”–шЊїґа„іћђ°£љЎ÷Ѕ9‘¬4»’µ±÷№£ђЌґїъїщљріуґє –≥°÷–µƒЊїґа≥÷≤÷“јЊ…ќђ≥÷232645 ÷£ђґє∆… –≥°÷–µƒЊїґаќ™73496 ÷£ђґє”Ќ÷–µƒЊїґаїщљрќ™41721 ÷°£Ћд»їљьЉЄћміуґє°Ґ”Ќ∆… –≥°÷–їщљрЊїґа”–ЋщЋхЉх£ђµЂ»‘і¶”Џјъ ЈЄяќї«ш”т°£’в±н√чєъЉ –≥°÷–£ђ„ љр“јЊ…ƒ—…бґєја”Ќ÷ђ∆Ј÷÷£ђ∆дњі’«їт≥÷–шЄяќї‘Ћ––µƒ‘§∆Џ£ђ“јЊ…≈®÷Ў£ђ„ љр≤ї‘Єјл»•£ђ’в“≤±г÷І≥÷ЅЋ –≥°°£

°°°°ґю°ҐЇу –„™µш–и„Ґ“вµƒЈзѕ’–‘“тЋЎ

°°°°1°Ґƒѕ√јіуґє≤ъЅњ «Јс»з∆ЏЈб ’£њ

°°°°ЊЌƒњ«∞ґш—‘£ђґєја”Ќ÷ђ –≥°≤Ґ≤їЊя±Є√чѕ‘µƒ„™ѕтѕ¬µшµƒ“тЋЎ£ђµЂ«±‘Џµƒ—єЅ¶“тЋЎ»і ±њћіж‘Џ°£ –≥°“™ЈҐ…ъ„™ѕт£ђ „“™±г–иЄƒ±дєъЉ іуґє –≥°љф’≈µƒє©–и„іњц£ђґшљсƒк“™Єƒ±дєъЉ іуґєє©–и£ђЌк»Ђ“јњњЅЋƒѕ√јіуґє≤•÷÷√жїэЇЌ≤ъЅњ°£

°°°°ЊЌƒњ«∞јіњі£ђƒѕ√јµЎ«шіуґє≤•÷÷√жїэ‘цЉ” «ґ®–Ќµƒ£ђ÷ї «√жїэ‘цЈщґа…ўїєќёЈ®ЇвЅњ£ђ’вїєїє №µљ÷÷„”°ҐЈ Ѕѕє©”¶Ѕњ£ђ“‘Љ∞іуґє”с√„±»Љџ°Ґ÷÷÷≤ ’“жµ»“тЋЎµƒ”∞ѕм£ђЄь÷Ў“™µƒ «ќіјііуґє„чќп≤•÷÷∆Џ°Ґ…ъ≥§∆Џµƒћм∆ш£ђ’в «ƒњ«∞ƒ—“‘‘§≤вµƒ°£ƒњ«∞£ђіуґє”с√„µƒ÷÷÷≤ ’“жѕа≤о≤їіу£ђґшќіјі»эЄц‘¬ћм∆ш‘§∆Џ“≤ґЉјы”ЏіуґєЇЌ”с√„µƒ≤•÷÷°£

°°°°»їґш£ђЉі±гƒѕ√јіуґє≤•÷÷√жїэ‘цЉ”љѕіу£ђ“≤–и‘Џ2‘¬ЈЁ ’Єо≤≈ƒ№їщ±Њ»Јґ®≤ъЅњ£ђґш’в≈ъЈб ’µƒіуґєє©”¶µљќ“єъ –≥°£ђ„о‘з“≤“™‘Џ3‘¬ЈЁ°£Љі±гќ“√«Єш –≥°“їЄц‘§∆ЏЈб ’µƒњ’Љд£ђƒ«√і„о‘з“≤“™∞—12‘¬ЇЌ1‘¬µƒћм∆ш„іњцњіµљ£ђ”…”Џћм∆шњ…“‘‘§≤вµљ∞лЄц‘¬„󔓵ƒ∆шѕу£ђƒ«√і„о‘з“≤ЊЌ «‘Џ1‘¬≥х≤≈ƒ№њіµљ «ЈсЈб ’£ђЇЌЈб ’ґа…ў°£”…іЋ£ђє©–и≤г√жµƒ—єЅ¶µг£ђ‘Џ1‘¬“‘Їу£ђґш‘Џ’в÷Ѓ«∞£ђ –≥°±Ў»ї≥§∆Џ №µљє©–иїщ±Њ√жµƒ÷І≥÷£ђќђ≥÷ѕаґ‘µƒњєµш–‘°£

°°°°2°ҐЌґїъїщљрЇќ ±іуЅњ≥÷–шјл≥°£њ

°°°°ЊЌ –≥°єж¬…ґш—‘£ђЌґїъ„ љрµƒјл≥°ЅЋљб «‘зЌнµƒ ¬°£ƒ«√і“‘Їќ÷÷Јљ љјл≥°°Ґ‘ЏƒƒЄц ±Љдґќјл≥°£ђ «ќ“√«Ћщ“™єЎ„Ґµƒ°£‘Џєэ»•µƒ ЃЉЄƒкјп£ђЌґїъїщљр‘Џ≈©≤ъ∆Ј –≥°÷–±нѕ÷µƒґЉЈ«≥£їо‘Њ£ђ„о≥§µƒ“їіќЊїґа≥÷≤÷≤ў„ч£ђќђ≥÷ЅЋ2ƒкЅг7Єц‘¬£ђЋщ“‘ЊЌЅЋљбјл≥°µƒ ±Љд…ѕґш—‘£ђќ“√«Ї№ƒ—≈–ґѕ°£

°°°°≤їєэ£ђЌґ„ „ љрµƒЅЋљбЈљ љ£ђќ“√«њ…“‘Ї№Ї√µƒ∞—ќ’°£„ љрјл≥°ќёЈ«ЊЌ «їЇ¬эЅЋљбїє «Љ±ЋўЅЋљб°£‘Џєэ»•µƒЅљЄцЊ≠Љ√ќ£їъ÷–£ђЌґїъїщљрґЉ «Љ±ЋўЅЋљб°£ґш‘Џ2011ƒк…ѕ∞лƒк£ђЌґїъїщљр“≤“ї—щ‘Џјл≥°£ђµЂЇ№Ј«≥£їЇ¬э£ђґш”…”Џ”–…ћ“µ¬т≈ћѕа”¶љ”≈ћ£ђ –≥°ЉџЄсќі”–ѕ¬їђ£ђґш «‘ЏїЇ¬э…ѕ’«°£ЊЌ„ љр –≥°±Њ…нґш—‘£ђїЇ¬эЅЋљб≤≈ƒ№±£÷§„‘…нµƒјы»уїс»°£ђ“≤≤≈ «Ќґїъїщљр„о∆’±йµƒјл≥°Јљ љ£ђ∆д≤ї„ЈЄя£ђµљіп”ѓјы‘§∆Џƒњ±к±гјл≥°„я»Ћ°£

°°°°„ољь“їґќ ±Љдјіњі£ђЌґїъїщљр‘Џ7‘¬ѕ¬—Ѓ√ј≈ћіуґє∆ЏЉџіпµљ1700√јЈ÷Єљљь ±‘ш“їґ»≥÷–шїЇ¬эЅЋљбЅЋЋƒ÷№£ђµЂ„о÷’Ќґїъ„ љр”÷÷Ў–¬їЎµљЅЋ –≥°°£

°°°°ќ“√«Ј÷ќц∆д‘≠“т”–»э°£

°°°°∆д“ї£ђїщљр±Њ…н≤їѕлЅЋљб£ђ÷ї «ќёƒќЊїґа≥÷≤÷ЌЈізєэ÷Ў£ђЇу–ш„ љр”–ѕё£ђ»ф“™Љћ–шЌ∆Єя –≥°їсµ√ ’“ж£ђЊЌ–и“™ µ ±µƒ…ўЅњјл≥°£ђґыЇу—°‘сЇѕ µгќї÷Ў–¬љш»л°£„ољьЅљ÷№Ќґїъїщљр±г «»зіЋ£ђ«“јл≥°≤Ґ≤ї≥÷–ш£ђµ•»’∆љЊщ‘Џ3000-7000 ÷÷ЃЉд≤їµ»°£

°°°°∆дґю£ђїщљр“≤ «љбЇѕїщ±Њ√жјі„цµƒ£ђґшЌґїъїщљрµƒ„ љр≥цјі“‘Їу£ђ≤Ґ√ї”–Їѕ µƒ°Ґїщ±Њ√жѕтЇ√µƒЌґ„ ±кµƒ°£ґшµ±«∞÷ї”–ґєја”Ќ÷ђ –≥°їщ±Њ√жѕаґ‘«еќъ√ч»Ј°£

°°°°∆д»э£ђЌґїъїщљр“™јл≥°£ђ±Ў»ї–и“™…ћ“µ¬т≈ћ„цґ‘ ÷≈ћљш»л°£”…”Џµ±ѕ¬µгЉџ¬тіуґє≥…±Њ∆ЂЄя£ђЋщ“‘µгЉџљбЋг“јЊ…љѕ…ў£ђґш√ї”–іуґєµгЉџ≈ћљш»л”лїщљрµƒЊїґаЅЋљб≈ћ–ќ≥…ґ‘≥е£ђїщљрµƒіуЅњЅЋљб“≤±гљѕƒ—–ќ≥…°£ґшїщљр“™Ћ≥јыјл≥°£ђ“≤±г–и“™’“µљ”–іуЅњ…ћ“µµгЉџ¬т≈ћљш»лµƒ ±Їт£ђґш…ѕќƒ“—Њ≠”– ц£ђќ“єъ11‘¬÷Ѓ«∞µƒ¬тґє“в‘ЄґЉ≤ї«њЅ“£ђ”Џ «11‘¬÷Ѓ«∞£ђїщљрƒ—“‘–ќ≥…”––ІµƒЉЂЋўЅЋљб£ђ”Џ «ѕ¬µшµƒ––«й“≤±гƒ—“‘ µѕ÷°£ґшЌґїъїщљр“≤ ЃЈ÷ЅЋљв£ђ√јєъіуґєіуЅњ≥цњЏ ±Љд «‘Џ11-2‘¬Љд£ђґшќ“єъљсƒкіуЅњљшњЏµгЉџµƒ ±Љдµг“≤“т≥…±ЊЇЌ—є’•јы»уµ»‘≠“т±їЌ∆≥ўµљ12-2‘¬Љд“™”√£ђ”…іЋ£ђ‘Џ’в÷Ѓ«∞£ђ –≥°ƒ—“‘≥цѕ÷±©µш––«й°£

°°°°3°Ґ≈Ј÷ёЇЋ–ƒєъЉ“Њ≠Љ√Їќ ±±јј££њ

°°°°ґ‘”ЏЊ≠Љ√‘§∆Џ≈–ґѕ£ђќ“√« «Ї№ƒ—„цµљµƒ°£µЂЈ«≥£√ч»Јµƒ «£ђ÷–єъ°Ґ√јєъ°Ґ≈Ј÷ё£ђƒЋ÷Ѕ»Ђ«тЊ≠Љ√їє‘Џ„яѕ¬∆¬¬Ј°£÷Ѕ”Џ≈Ј÷ёЇЋ–ƒєъЉ“£ђЈ®єъ°Ґµ¬єъµ»єъЉ“љЂ“‘Їќ÷÷„Ћћђ”¶ґ‘≈Ј’Ѓќ£їъ£ђїб≤їїб”–ЄьґаєъЉ“Єъѕ£ј∞°Ґќч∞а—јµ»єъЉ“µƒ’Ѓќсќ£їъјаЋ∆їтљ”љь£њ’вµгЇ№ƒ—≈–ґѕ°£

°°°°ґшќ“√«ƒњ«∞Ћщƒ№њіµљµƒ£ђљц «„ољьЉЄЄц‘¬≤їїб≥цѕ÷ћЎ±ріуµƒќ ћв£ђ“тєъЉ єўЈљµƒћђґ»їєЋгїэЉЂ°£ґшќ“єъЅўљь Ѓ∞Ћіу£ђ√јєъ“≤љЂ‘Џ Ѓ“ї‘¬љш––іу—°£ђ”Џ «’ю≤я…ѕ”–÷÷«уќ»µƒћђґ»£ђ”…іЋ£ђЄъЊ≠Љ√÷±љ”ѕаєЎµƒ’ю≤я‘Џіу—°÷Ѓ«∞ƒ—“‘≥цѕ÷£ђґш –≥°Єь«гѕт”Џ÷–√јіу—°Їуїт”–ѕа”¶Њ≠Љ√ґѓ„ч£ђ’в“≤ «≈Ј÷ёЋщ∆ЏЌыµƒ°£ƒ«√і“™µ»µљіу—°љб ш£ђ±г“—Њ≠11‘¬ЅЋ£ђґш»ф∆Џіэ”–Њ≠Љ√’ю≤я≥цћ®£ђїєњ…ƒ№“™‘ўµ»іэ“їґќ ±Љд£ђ”Џ «ґєја”Ќ÷ђ –≥°‘Џ„ољьЉЄЄц‘¬»‘ƒ— №µљ”∞ѕм°£

°°°°µ±»ї£ђ≥эЅЋ…ѕ цƒЏ»Ё£ђјаЋ∆”Џ“Ѕј ’щґЋ°Ґ÷–»’µц”гµЇќ ћвµ»єЎ”Џ’љ’щ°Ґ√≥“„’щґЋ°ҐЊ≠Љ√’ю≤я£ђ…х÷Ѕ≈Ј√јіу–Ќ∆у“µµє±’µ»ґЉ «ƒ—“‘‘§≤вµƒ£ђ∆д»ф≥цѕ÷£ђ“≤±Ў»їљЂЄшґєја”Ќ÷ђ –≥°‘ўјіѕµЌ≥–‘Јзѕ’£ђіЋі¶≤ї‘ў„Є ц°£

°°°°»э°Ґљб¬џ”л≤ў„ч≤я¬‘

°°°°„џЇѕ…ѕ цїщ±Њ√ж–≈ѕҐ£ђќ“√«»ѕќ™£ђЋд»ї÷–√јіуґєі¶”Џ…ѕ –ЉЊљЏ£ђ≥І…ћґ‘”Џ≈©їІ ÷÷–іуґєЊя”–—єЉџ“™«у£ђґшЉЊљЏ–‘µƒ°Ґґћ∆Џµƒє©”¶≥д„г“≤‘Џ“їґ®≥ћґ»…ѕ—є÷∆„≈ –≥°£ђµЂ’ыћеґш—‘£ђіуґєЇу–ш“јЊ…і¶”Џє©”¶љф’≈Њ÷√ж£ђґшєъƒЏљшњЏіуґє≥…±ЊЄя∆у°Ґ”Ќ∆…µ»њвіжїтљЂїЇ¬эљµµЌ£ђЊщЉћ–ш÷І≥÷„≈ –≥°°£

°°°°ґшґ‘”Џƒѕ√јƒ№ЈсЈб ’°Ґ≈Ј√јЊ≠Љ√ «Јсґсїѓ°Ґїщљрƒ№Јс”––Іјл≥°£ђґћ∆Џ»‘ƒ—‘§Љы°£≤Ґ«“Їу–ш»‘іж‘Џ÷–√јіу—°°Ґƒѕ√јћм∆ш°Ґµц”гµЇќ ћвµ»≤ї»Јґ®“тЋЎ”∞ѕм°£”Џ «£ђќ“√«»ѕќ™іуґє”Ќ÷ђљЂќђ≥÷ƒкƒЏЄяќї’рµі‘Ћ––°£

°°°°≤ў„ч…ѕ£ђњ…“‘ЈкµЌїэјџіуґє°Ґґє∆…°Ґґє”Ќґаµ•£ђґшќ™љµµЌљї“„Јзѕ’£ђ“≤њ…“‘—°‘сґаґє∆…°Ґіуґє°Ґґє”Ќ£ђњ’„Ўйµ”Ќљш––ґ‘≥е£ђїтґа1301іуґє°Ґґє∆…°Ґґє”Ќ£ђ µ±њ’1305Їѕ‘Љљш––ґ‘≥ећ„јыµƒ≤ў„ч°£

°°°°љр ѓ∆Џїх ≈©≤ъ∆Ј—–ЈҐ–°„й

|

|

|

|

- °Њ–¬ќ≈°њ љµќ¬ЅЋƒгґаі©µг

- —шјѕ…з±£±»іж“ш––ЄьїЃЋг

- °Њ ÷їъ°њ —∞’“Ќђ√ыЌђ–’»Ћ

- јЋ¬юЇЎњ® јі…иЉ∆“’ х«©√ы

- °ЊЇЎњ®°њ ќ““™ЄжЋяЋы∞ЃЋы

- ≥х«пќ Їт«„∞Ѓµƒјѕ∞÷јѕ¬и

- °Њ”йј÷°њ ∞„¬є‘≠—”∆Џ…ѕ”≥

- Јт∆ёЉдљ°њµќп÷ ЊЂ…с…ъїо

- °Њ√ј≈Ѓ°њ ’в≤ї“Ћ≈Ѓ»Ћ…ъіж

- „ц„‘ЉЇµƒ‘Ћґѓ“љ…ъ-їй“ц ¬

- °ЊЌЉЅе°њ —∞’“«еіњ√ј…ў≈Ѓ

- „о–¬Ѕе…щѕ¬‘Ў ÷їъ÷чћв

- °Њ≤©њЌ°њ √ј–Ў≥§Ќ»√ј—ё’’

- њµќх»зЇќљ“ Њ»’±Њ»Ћ±Њ÷

- °Њ”ќѕЈ°њ ∞≤„њ„о»»√≈”ќѕЈ

- iphone„о–¬…ѕѕя”ќѕЈѕ¬‘Ў