ЦРН¶ЖЪ»хЈәФӨЖЪБ¬ЛЬЦРіӨЖЪЦШРДҪ«ПВТЖ

ЎЎЎЎҙУҪсДк6ФВөЧөҪ8ФВПВС®Ј¬ФӯУНЦчТӘФЪөШФөХюЦООЈ»ъәНЕ·ГАБҝ»ҜөДМбХсПВЈ¬ЧЯіцБЛТ»ІЁҝмЛЩөД·ҙөҜЈ¬·ҙөҜ·щ¶ИЧоёЯҙпөҪ26%Ј¬WTIФӯУНјЫёсЦШРВХҫЙПБЛ95ГАФӘЙП·ҪЈ¬8ФВөЧЦБҪс№ъјКФӯУНПЭИлХрөҙЈ¬ОҙАҙ№ъјКФӯУНЧЯКЖИзәОЈҝ¶шУЙУЪПВУОРиЗуөДөНГФЈ¬№ъДЪөД»Ҝ№ӨЖ·ЦЦУлФӯУНјЫёсіцПЦБЛТ»¶ЁұіАлЈ¬МШұрКЗPTAәНPVCЈ¬6ФВөЧТФАҙ»щұҫО¬іЦХрөҙЧЯКЖЈ¬LLDPEУЙУЪКҜ»Ҝі§јТөДПЮІъұЁјЫЈ¬ЧЯКЖПа¶ФЗҝУЪPTAәНPVCЈ¬ ёъЛжФӯУНТІЧЯіцБЛТ»ІЁҝЙІЩЧчөД·ҙөҜЈ¬ҪШЦБ9ФВ10ИХЈ¬Б¬ЛЬјЫёсіЙ№ҰН»ЖЖЗ°ЖЪёЯөгЈ¬ЦчБҰ1301әПФјКХУЪ10365Ј¬ОҙАҙБ¬ЛЬДЬ·сјМРш·ҙөҜЈ¬ЦРіӨЖЪЧЯКЖИзәОЈҝ

ЎЎЎЎТ»ЎўФӯУНјЫёсУР»ШВдөД·зПХ

ЎЎЎЎЙПЦЬЛДЕ·ЦЮСлРРНЖіцЦұҪУ»хұТҪ»ТЧјЖ»®Ј¬ҙЛҫЩПсПЈА°Х®ОсЦГ»»әНLTROҙлК©Т»СщЈ¬¶МЖЪДЬјх»әЕ·ЦЮОЈ»ъөД¶с»ҜЈ¬¶МЖЪМбХсФӯУНјЫёсЎЈЙПЦЬОеГА№ъ№«ІјөД·ЗЕ©ҫНТөКэҫЭІоУЪФӨЖЪЈ¬ұҫЦЬFOMC»бТйЙПГАБӘҙўНЖіцQE3өДФӨЖЪЙэОВЈ¬ХвК№өГЙПЦЬОеФӯУНјЫёсіцПЦЙПХЗЎЈұҫЦЬИз№ыГАБӘҙўНЖіцQE3Ј¬јУЙПЕ·ЦЮСлРР»хұТҪ»ТЧјЖ»®өДУ°ПмЈ¬¶МЖЪФӯУНјЫёсЙПХЗөДЗчКЖИФДЬСУРшЎЈИз№ыГ»УРQE3Ј¬ФӯУНФЪ¶МЖЪДЪҪ«УРРЎ·щөД»ШөчЎЈјҙК№ГА№ъНЖіцQE3Ј¬ЦРіӨЖЪ¶ФФӯУНјЫёсөДМбХсТІУРПЮЈ¬Н¬КұЕ·Х®ОЈ»ъөДҪвҫцөДёщұҫ·Ҫ°ёИФГ»УРіцМЁЈ¬Е·Х®ОЈ»ъІ»ө«Ф¶Г»УРҪбКшЈ¬ОҙАҙ»бФҪАҙФҪСПЦШЈ¬ФҪАҙФҪДСТФҪвҫцЈ¬ЦРіӨЖЪЈ¬ Е·Х®ОЈ»ъҪ«ёЗ№эQE3¶ФФӯУНјЫёсөДУ°ПмЎЈ

ЎЎЎЎҙУФӯУНөД№©РиАҙҝҙЈә ФӯУН№©ёш·ҪГжЈ¬ҫЭөАЗнЛ№РВОЕЙзНіјЖЈ¬10ФВұұәЈФӯУНІъБҝҪ«ҙу·щФцјУЈ¬ЛДЦЦЦчТӘөДФӯУНЧ°ҙ¬Бҝ»бФціӨ21%Ј¬м«·з¶ФД«ОчёзНеөДУ°ПмТС№эЈ¬Д«ОчёзНеөДФӯУНЙъІъУРНы»ЦёҙЈ¬7ФВ·ЭЈ¬OPECөДІъДЬ(јУЙПТБАӯҝЛ)ҙпөҪБЛ3194НтН°/МмЈ¬ҙҰУЪАъК·ёЯО»Ј¬ЦБҪсИФГ»УРјхІъөДРР¶ҜЈ¬№ъјКФӯУНҪьЖЪ№©ёшідЧгЎЈФӯУНРиЗу·ҪГжЈ¬ҪьЖЪЕ·ГАј°ЦР№ъөДәк№ЫКэҫЭПФКҫЈ¬И«ЗтҫӯјГјМРшЖЈИхЈ¬ФӯУНөДРиЗуИФҪ«іӨЖЪО¬іЦөНГФЈ¬ұұГАөД·ЗіЈ№жУНЖшёпГьУЦ·ЕҙуБЛИ«ЗтУНЖш№©ёшЈ¬іӨЖЪАҙҝҙјхИх¶ФФӯУНөДРиЗ󣬶МЖЪАҙҝҙЈ¬ЛжЧЕГА№ъјҫҪЪРФУГУНёЯ·еТС№эЈ¬ФӯУНРиЗуҪшИлөӯјҫЎЈЧЫЙПОҙАҙТ»¶ОКұјдЈ¬ФӯУНөД№©РиёсҫЦИФҪ«ҝнЛЙЎЈ

ЎЎЎЎҙУХюЦОҫӯјГҪЗ¶ИАҙҝҙЈәЛжЧЕ11ФВГА№ъҙуСЎөДБЩҪьЈ¬ГсЦЪ¶ФҫӯјГёҙЛХ·ҰБҰөДІ»ВъФЩјУЙПёьёЯөДЖыУНјЫёсЈ¬ПФИ»¶Ф°В°НВнС°ЗуБ¬ИОУРІ»АыөДУ°ПмЈ¬ПФИ»ҪьЖЪIEAКН·ЕХҪВФФӯУНҙўұёКЗТ»ёцҙуёЕВККВјюЎЈөШФөХюЦОКЗөұЗ°УНјЫёЯХЗөДЦчТӘФӯТтЈ¬ФЪГА№ъҙуСЎЦ®З°Ј¬ТБАКОКМвөДКЗ»әәН·ыәПГА№ъХюё®өДАыТжЈ¬Хв»ШҙУёщұҫЙПТЦЦЖБЛФӯУНјЫёсөДЙПХЗЎЈ

ЎЎЎЎЧЬЦ®Ј¬ФЪQE3өДФӨЖЪПВЈ¬ФӯУН¶МЖЪ»тФЪёЯО»О¬іЦХрөҙЈ¬Е·Х®ОЈ»ъөДТюУЗЎў№©РиөДҝнЛЙёсҫЦј°ГА№ъөДХюЦОҫӯјГАыТжЛЯЗуК№өГЦРіӨЖЪФӯУНјЫёс»ШВдөДёЕВКҪПҙуЎЈ

ЎЎЎЎ¶юЎўLLDPEПВУОРиЗуІ»ЧгЈ¬НъјҫДСТФУРГчПФёДЙЖ

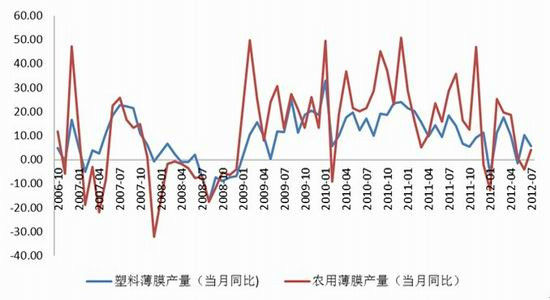

ЎЎЎЎҙУLLDPEөДПы·СҪб№№ҝҙЈ¬ұЎДӨПы·СХјҫшҙуІҝ·ЦЈ¬ ФјХјLLDPEПы·СБҝөД77%Ј¬ЖдЦР°ьЧ°ДӨХј53%Ј¬ Е©УГұЎДӨФјХј24%ЎЈ°ьЧ°ДӨЦчТӘК№УГФЪПы·СЖ·өДЕъ·ўәНБгКЫБмУтЈ¬ЖдРиЗуУләк№ЫҫӯјГЧЯКЖГЬЗРПа№ШЈ¬¶шёщҫЭОТГЗөДСРҫҝЕ©УГұЎДӨУләк№ЫҫӯјГПа№ШРФТІұИҪПҙуЎЈУЙҪьЖЪөДәк№ЫКэҫЭәНОТГЗөДөчСРОТГЗИПОӘЦР№ъҫӯјГИэјҫ¶ИД©әНЛДјҫ¶ИДСУРГчПФөДёДЙЖЈ¬¶ФLLDPEөДРиЗуҪ«јМРшөНГФЎЈҪсДк1-7ФВ·ЭЈ¬ЛдИ»ОТ№ъЛЬБПұЎДӨІъБҝО¬іЦХэФціӨЈ¬ө«КЗІъБҝФцЛЩіцПЦБЛГчПФПВ»¬(Нј)Ј¬УЎЦӨБЛПВУОРиЗуЦрІҪјхИхөДЗчКЖЎЈ

ЎЎЎЎНјұн1ЎўЦР№ъЛЬБПұЎДӨәНЕ©УГұЎДӨІъБҝН¬ұИ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЈ¬ ЦРН¶ЖЪ»хСРҫҝЛщ

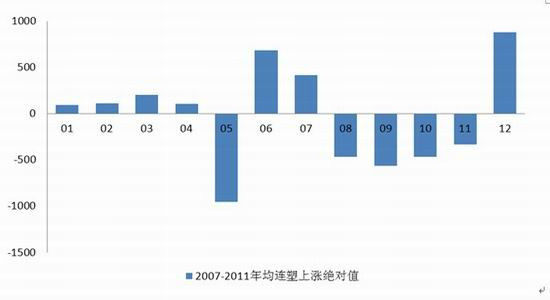

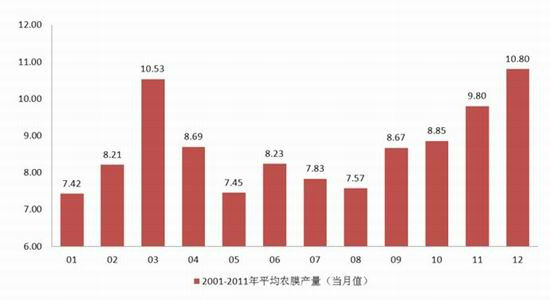

ЎЎЎЎУЙУЪЕ©ТөЙъІъБмУтөДјҫҪЪРФөјЦВ¶ФЕ©УГұЎөДРиЗуТІіКПЦТ»¶ЁөДјҫҪЪРФ(Нј)Ј¬ КРіЎЖХұйФӨЖЪ9ФВ·ЭЗпјҫЕ©ДӨПы·СҪ«Жф¶ҜЈ¬Е©ДӨЖуТөҝӘ№ӨВКҪ«ЦрІҪМбЙэЈ¬ХвҪ«МбЙэLLDPEөДРиЗуЎЈө«ОТГЗИПОӘЕ©ДӨПы·СНъјҫ¶ФLLDPEРиЗуөДМбХсУРПЮЈ¬ХжКөұнПЦГ»УРКРіЎФӨЖЪөДДЗГҙҙуЈ¬ХвКЧПИКЗТтОӘЕ©УГұЎДӨФЪLLDPEПы·СЦРХјұИҪПРЎЈ¬Е©УГұЎДӨРиЗуМбЙэ1%Ј¬ҙш¶ҜLLDPEРиЗуФцјУЦ»ФјОӘ0.24%Ј»ЖдҙОКЗТтОӘЕ©ТөұЎДӨРиЗуУләк№ЫҫӯјГПа№ШРФТІҪПҙуЈ¬ҫӯјГөДЖЈИхТІК№өГНъјҫөДРиЗуДСТФіцПЦГчПФёДЙЖЎЈОТГЗ¶ФБ¬ЛЬЖЪ»хјЫёсЧцБЛТ»ёцјтөҘөД·ЦОцЈ¬·ўПЦ8Ўў9Ўў10Ўў11ФВ·ЭБ¬ЛЬПВөшөДёЕВК·ҙ¶шҪПҙуЈ¬ЗТ9ФВБ¬ЛЬПВөшөДҫш¶ФЦөҫщЦөҙҰИ«ДкФВ·ЭЦРөДөЪ¶юО»ЎЈХвЛөГчҙУАъК·ҝҙЈ¬9Ўў10Ўў11·ЭЕ©ДӨөДРиЗуНъјҫ¶ФLLDPEЖЪ»хјЫёсөДМбХсЦШУГУРПЮЎЈ

ЎЎЎЎёщҫЭЧҝҙҙЧКС¶МṩөДКэҫЭЈ¬ДҝЗ°PE№ҰДЬДӨі§јТ¶©өҘЗйҝцККөұәГЧӘЈ¬ө«Е©ДӨі§јТҝӘ№ӨВКІ»ҫщөДЗйҝцјМРшҙжФЪЈ¬ХыМеАҙҝҙЈ¬PE№ҰДЬДӨі§јТҝӘ№ӨВКФЪ50%-60%·¶О§ДЪЈ¬ПВУОҫӯПъЙМ№ЫНыЗйРчЕЁәсЈ¬ИлКРТвПтТ»°гЈ¬і§јТФӯБПҝвҙж¶аұЈіЦХэіЈЖ«ПВЛ®ЖҪЈ¬¶аКэ°ҙРиІЙ№әОӘЦчЈ»ИХ№вОВКТДӨЙъІъНъјҫҫЦГжІ»ёДЈ¬ҝӘ»ъВКұЈіЦёЯО»Ј¬ЙъІъ¶©өҘ»эАЫИФҙҰУЪАъК·АнПлЛ®ЖҪЎЈФӯБПҝвҙжИФұЈіЦёЯО»Ј¬ФӨјЖЦБК®ФВөЧЗ°ИХ№вДӨЙъІъёжТ»¶ОВдЈ»¶шҙуЛвөШДӨі§јТҝӘ№ӨВКұЈіЦФЪ10%-30%·¶О§ДЪЈ¬і§јТ¶©өҘЗйҝцЗеөӯЈ¬ДҝЗ°ЙъІъ»щұҫҪшИлЖҪОИЖЪЈ¬ҙуЛвјЫёсТЦЦЖЦЦЦІГж»эЈ¬ЙъІъЗ°ҫ°Т»°гЎЈ

ЎЎЎЎНјұн2Ўў2007-2011ДкҫщБ¬ЛЬЙПХЗҫш¶ФЦө

ЎЎЎЎКэҫЭАҙФҙЈәWINDЈ¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎНјұн3Ўў2001-2011ДкҫщЕ©ДӨІъБҝ(өҘО»ЈәНт¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈәWINDЈ¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎИэЎўКҜ»Ҝі§јТНЈіөјмРЮVSРВІъДЬН¶Іъ

ЎЎЎЎУЙУЪҫӯјГөДЖЈИхЈ¬ПВУОРиЗуІ»ЧгЈ¬Н¬КұҪьЖЪУЙУЪФӯУНәНКҜДФУНјЫёсЙПХЗҝмУЪPEјЫёсЈ¬К№өГ№ъДЪЙъІъPEПЭИлҝчЛрЧҙМ¬Ј¬КҜ»Ҝі§јТПЮІъұЁјЫөДТвФёЗҝБТЈ¬2012Дк7ФВ№ъДЪPEІъБҝОӘ81.3Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪ(86.8Нт¶Ц)јхЙЩ5.5Нт¶ЦЈ¬Н¬ұИјхЙЩ6.4%ЎЈИ«ДкАЫјЖ575.8Нт¶ЦЈ¬Н¬ұИИҘДк(598.7Нт¶Ц)Ҫө22.9Нт¶ЦЈ¬Ҫө·щОӘ3.8%ЎЈНЈіөјмРЮҪьЖЪәНОҙАҙТ»¶ОКұјдИФҪП¶аЈ¬ҪьЖЪНЈіөјмРЮөДLLDPEі§јТЦчТӘУРСпЧУКҜ»ҜЎўЦРЙіМмҪтәНМмҪтБӘәПИэёці§јТЈ¬ЖдІъДЬЗйҝцәНҫЯМе°ІЕЕјыПВұнЎЈ¶МЖЪАҙҝҙЈ¬НЈіөјмРЮұШИ»ҙшАҙLLDPE№©ёшөДјхЙЩЈ¬Т»¶ЁіМ¶ИЙПМбХсБ¬ЛЬјЫёсЎЈ ө«ЦРіӨЖЪАҙҝҙЈ¬Ч°ЦГјмРЮУ°ПмәЬРЎЎЈ

ЎЎЎЎНјұн4ЎўҪьЖЪКҜ»Ҝі§јТјмРЮЗйҝцұн

| КҜ»ҜГыіЖ | ЙъІъЧ°ЦГ | ІъДЬЈЁНт¶Ц/ДкЈ© | °ІЕЕјЖ»® |

| СпЧУКҜ»Ҝ | LLDPEЧ°ЦГ | 20 | 26ИХҝӘКјјмРЮЈ¬јЖ»®9ФВЦРС®ЦШЖф |

| МмҪтБӘәП | LLDPEЧ°ЦГ | 12 | 8ФВ15ИХНЈіөјмРЮЈ¬НЈіө40МмЧуУТ |

| ҙуЗмКҜ»Ҝ | LDPEЧ°ЦГ | 20 | НЈіөјмРЮЦР |

| ЦРЙіМмҪт | LLDPEЧ°ЦГ | 30 | 8ФВ20ИХЖрНЈіөјмРЮЈ¬НЈіө45МмЧуУТ |

| HDPEЧ°ЦГ | 30 | 8ФВ20ИХЖрНЈіөјмРЮЈ¬НЈіө45МмЧуУТ | |

| АјЦЭКҜ»Ҝ | LDPEЧ°ЦГ | 20 | НЈіөјмРЮЦРјЖ»®ҪьИХҝӘіө |

| ГҜГыКҜ»Ҝ | LDPEЧ°ЦГ | 12 | 1#ёЯС№6әЕНнНЈіөЈ¬ФӨјЖ3-5Мм |

ЎЎЎЎКэҫЭАҙФҙЈәЧҝҙҙЧКС¶Ј¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎЛдИ»КҜ»Ҝі§јТІъДЬАыУГВКҙҰУЪҪПөНЛ®ЖҪЈ¬ө«ОТ№ъLLDPEІъДЬФцјУТАИ»ҪПҙуЈ¬Ц»КЗУЙУЪКРіЎөДөНГФЈ¬РВФцІъДЬН¶ІъКұјдУРЛщСУәуЎЈ ФӯјЖ»®8ФВөЧ9ФВіхЈ¬ҙуЗмКҜ»ҜҪ«УР30Нт¶ЦРВІъДЬН¶ІъЈ¬ДҝЗ°ІъДЬН¶ІъКұјдУРЛщСУәуЈ¬ҫЭБЛҪвЈ¬ ЧоҝмФЪ9ФВПВС®ҙуЗмКҜ»ҜРВІъДЬҪ«ХэКҪН¶ІъЎЈё§ЛіКҜ»Ҝ45Нт¶ЦөДРВФцІъДЬЈ¬ЧоҝмТІҪ«Н¶ІъЎЈ

ЎЎЎЎЛДЎўҪшҝЪөҪёЫБҝФцјУ

ЎЎЎЎәЈ№Ш·ўІј7ФВ·ЭLLDPEҪшҝЪөҪёЫБҝКэҫЭГчПФФцјУЈ¬ҙпөҪ21.36Нт¶ЦЈ¬КЗАъДк7ФВ·ЭЧоёЯЈ¬ёщҫЭ№АјЖ8ФВЎў9ФВҪшҝЪөҪёЫБҝТІұИҪПҙуЈ¬әуЖЪҪшҝЪ»хФҙ»бұЈіЦПаөұКэБҝЎЈ

ЎЎЎЎНјұн5ЎўLLDPEҪшҝЪБҝУл№ъДЪІъБҝ(өҘО»ЈәНт¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈәWINDЈ¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎОеЎўҝвҙжЛ®ЖҪЖ«өН

ЎЎЎЎУЙУЪКҜ»ҜЖуТөөДјхІъЈ¬ ҙУИҘДк9ФВ·ЭҝӘКјЈ¬PEҝвҙжҫНҪшИлПВҪөөДЗчКЖЦ®ЦРЈ¬ ҪШЦБ2012Дк8ФВ31ИХЈ¬ PEҝвҙжҪПЙПФВөЧјхЙЩ1.35%Ј¬ұИЙПДкН¬ЖЪјхЙЩ46.45%ЎЈPEҝвҙжөДПВҪөЈ¬ЦчТӘКЗКҜ»Ҝі§јТОӘұЈјЫјхІъЛщЦВЈ¬¶шІў·ЗПВУОРиЗуҙу·щёДЙЖҙшАҙөДЈ¬КЗұ»¶ҜөДҝвҙжјхЙЩЈ¬өНҝвҙжІўІ»КЗјЫёсЙПХЗөДід·ЦМхјюЈ¬јЫёсөДЙПХЗ»№РиТӘРиЗуөДҙу·щёДЙЖЈ¬¶шёщҫЭОТГЗЗ°Гж¶ФLLDPEРиЗуөД·ЦОцЈ¬ОҙАҙјёёцФВБ¬ЛЬРиЗуДСУРГчПФөДёДЙЖЎЈ

ЎЎЎЎНјұн6ЎўPEПЦ»хҝвҙжУлЦРЛЬІЦөҘЦёКэ(2011Дк8ФВ31ИХЦБ2012Дк8ФВ31ИХ)

ЎЎЎЎКэҫЭАҙФҙЈәЦРЛЬЧКС¶Ј¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎБщЎўЖЪПЦө№№Т

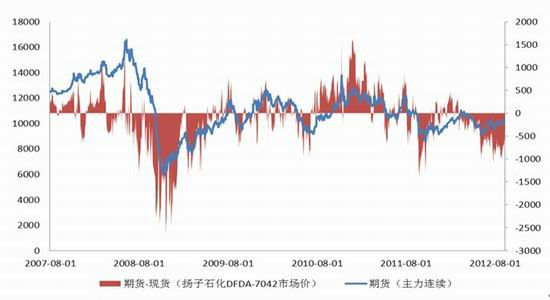

ЎЎЎЎНјұн7ЎўБ¬ЛЬЖЪ»хУлПЦ»хјЫІоУлЖЪ»хјЫёсЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЈ¬ ЦРН¶ЖЪ»хСРҫҝЛщ

ЎЎЎЎУЙЙПНјҝЙЦӘЈ¬ҪсДк3ФВ·ЭТФАҙЈ¬ЖЪ»хәНПЦ»хјЫІо(ЖЪ»х-ПЦ»х)ҙҰУЪІ»¶ПЛхРЎ№эіМЦРЈ¬ҫНКЗЛөЖЪПЦө№№ТІ»¶ПА©ҙуЈ¬ ЧоҙуҙпөҪ1000ФӘЈ¬9·ЭТФАҙө№№Т·щ¶ИУРЛщЛхРЎЈ¬өҪ9ФВ10ИХөҪёЫ·щ¶ИЛхРЎөҪ535ФӘЎЈЖЪПЦө№№ТТ»·ҪГжЛөГчКРіЎ¶ФОҙАҙРРЗйұИҪПұҜ№ЫЈ¬ЖуТөЗгРұСЎФсҝХН·МЧұЈЈ»БнТ»·ҪГжЈ¬Из№ыОҙАҙКРіЎјЫёсПВөшЈ¬ПЦ»хПВөшөД·щ¶ИҪ«ҙуУЪЖЪ»хПВөшөД·щ¶ИЎЈКРіЎЙПУР№ЫөгИПОӘЖЪПЦө№№ТҪ«¶ФБ¬ЛЬјЫёсРОіЙЦ§іЕЈ¬ҙЛ№ЫөгКЗФЪПЦ»хјЫёсОҙАҙО¬іЦОИ¶ЁөДјЩЙиМхјюПВІЕіЙБўЎЈ

ЎЎЎЎЧЬЦ®Ј¬¶МЖЪАҙҝҙЈ¬Б¬ЛЬФӨЖЪРиЗуНъјҫАҙБЩЈ¬КҜ»Ҝі§јТНЈІъјмРЮҪП¶аЈ¬НҰјЫТвФёҪПЗҝЈ¬Йз»бҝвҙжҙҰУЪөНО»Ј¬өИ¶МЖЪАы¶аТтЛШУ°ПмЈ¬Б¬ЛЬДСТФҙу·щПВөшЈ¬О¬іЦХрөҙөДёЕВКҪПҙуЎЈ¶шЦРіӨЖЪЈ¬ҙУіЙұҫЦ§іЕАҙҝҙЈ¬№ъјКФӯУНјЫёсГжБЩ»ШВдөД·зПХЈ»ҙУ№©РиАҙҝҙЈ¬LLDPEПВУОРиЗуИФҪ«өНГФЈ¬әуЖЪРВФцІъДЬН¶ІъәНөНіЙұҫҪшҝЪ»хФҙ¶јУРНыФцјУЈ¬№©ҙуУЪРиөДёсҫЦГ»УРёД№ЫЈ¬ЦРіӨЖЪБ¬ЛЬЦШРДПВТЖөДёЕВКҪПҙуЎЈ

ЎЎЎЎЦРН¶ЖЪ»х ХЕОАМО

|

|

|

|

- ЎҫРВОЕЎҝ ҪөОВБЛДг¶аҙ©өг

- СшАПЙзұЈұИҙжТшРРёь»®Лг

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ °ЧВ№ФӯСУЖЪЙПУі

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ХвІ»ТЛЕ®ИЛЙъҙж

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ГАРШіӨНИГАСЮХХ

- ҝөОхИзәОҪТКҫИХұҫИЛұҫЦК

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ