РЛТµЖЪ»хЈєЅ№Мї·ґµЇІ»ѕЯіЦРшРФ

ЎЎЎЎЅьЖЪЅ№МїЖЪ»хјЫёсіцПЦґу·щ·ґµЇЈ¬јМЙПЦЬОе(9ФВ7ИХ)ХЗНЈєуЈ¬ЦЬТ»(9ФВ10ИХ)Ѕ№МїЖЪ»хЦчБ¦1301єПФјФзЕМТФ1376ФЄ/¶ЦРЎ·щµНїЄЈ¬РЎ·щіеёЯєу»ШВдЈ¬ОІЕМЗїКЖАХЗЦБ6%µДХЗНЈЈ¬¶ю¶И·вУЪХЗНЈ°еЎЈµ«ОТГЗИПОЄЈ¬УЙУЪДїЗ°µДРРЗйЙРКфФ¤ЖЪЈ¬јУЙПЙПУОГєМїєНПВУОёЦМъТАИ»ДСПЦёД№ЫЈ¬Ѕ№МїµД·ґµЇІ»ѕЯ±ёїЙіЦРшРФЎЈ

ЎЎЎЎТ»Ўў·ґµЇКфХюІЯФ¤ЖЪ

ЎЎЎЎЅ№МїЖЪ»хјЫёсµДґу·щЙПХЗЈ¬УлХюІЯГжЕЇ·зЖµґµУРЧЕГЬЗРµДБЄПµЎЈЙПЦЬЈ¬№ъјТ·ўёДОЇБ¬РшЕъёґБЛИ«№ъ¶аёціЗКРµД№мµАЅ»НЁЅЁЙи№ж»®Ј¬±»КРіЎИПОЄКЗґМј¤ѕјГ»ШЕЇµДОИФці¤ґлК©Ц®Т»ЎЈФЪ9ФВ5ИХЕъёґЧЬН¶ЧК№жДЈі¬7000ТЪФЄµД25ПоіЗКР№мµАЅ»НЁЅЁЙи№ж»®єуЈ¬№ъјТ·ўёДОЇ6ИХФЩґОГЬјЇ№«ІјБЛ30ёц»сЕъПоДїЈ¬ЦчТЄЙжј°№«В·ЅЁЙиЎўёЫїЪєЅµАёДФмТФј°ОЫЛ®ґ¦АнЎЈХвБЅМмДЪјЇЦР№«ІјЕъёґµДХвР©ПоДїЈ¬ЧЬН¶ЧК№жДЈі¬№э1НтТЪФЄЎЈ

ЎЎЎЎ¶шЕ·ГАКРіЎТІЖµПЦАыєГЈєЕ·СлРРРРі¤µВАјЄіЖЈ¬Е·СлРРАнКВ»бТСѕц¶ЁБЛЖф¶ЇЦ±ЅУ»х±ТЅ»ТЧ(OMT)ФЪЕ·ФЄЗш¶юј¶КРіЎ№єВтЦчИЁХ®µДРОКЅЈ¬№ЬАнОЇФ±»бѕшґу¶аКэіЙФ±Н¬ТвЎ°ЧЕКЦЅвѕц№ъХ®КРіЎµДСПЦШЕ¤ЗъОКМвЎЈХв±нГчЈ¬Е·ЦЮСлРРМṩЎ°ід·ЦУРР§µДЦ§іЦЎ±µДѕцРДКЗїЙРЕµДЎЈѕЎ№ЬЦ»УРК±јдІЕДЬјмСйХюІЯКµК©µДїЙРРРФЈ¬µ«ЅсИХµДѕцІЯЦБЙЩФЪ¶МЖЪДЪЅµµНБЛ±ЯФµ№ъјТµДОІІї·зПХЎЈ¶МЖЪДЪЕ·ЦЮіцПЦґуµДПµНіРФ·зПХёЕВКЅµµНЎЈ

ЎЎЎЎ¶ш9ФВ2ИХІ®ДПїЛФЪЅЬїЛС·»ф¶ы»бТйЙПіЖЎ°Из№ыѕјГёґЛХРиТЄЈ¬І»ЕЕіэјМРшЦ®З°µДїнЛЙХюІЯЈ¬ґЛєу№«ІјµДГА№ъ8ФВ·ЗЕ©ѕНТµИЛКэФцјУ9.6НтЈ¬Ф¶Ф¶ІоУЪФ¤ЖЪµДФцјУ13НтЈ¬К№µГКРіЎ¶ФQE3Ф¤ЖЪ¶ёИ»МбХсЎЈ»ЁЖмТшРРіЖТ»По№ШУЪСлРР¶оНвґМј¤КРіЎФ¤ЖЪµДЦёКэ8ФВЙэЦБ99%Ј¬ОЄАъК·ЧоёЯЈ¬ёГЦёКэФЪQE2УЪ2010Дк11ФВНЖіцЗ°КэФВТ»¶ИЙэЦБ82%ЎЈµ«¶ФУЪХвР©ХюІЯГжµДґМј¤Ј¬ДїЗ°ЙРКфФ¤ЖЪЎЈКЧПИЈ¬№єВтХ®ИЇµДБї»ЇїнЛЙХюІЯіэБЛ¶ФЧКІъјЫёс»бУРБўёНјыУ°µДР§№ыНвЈ¬¶ФКµМеѕјГµДЧчУГ¶МЖЪДЪ»№ДСТФПФПЦЈ»

ЎЎЎЎµ«КЗЖдґшАґµДНЁ»хЕтХНС№Б¦Иґ»бЦЖФјХюІЯµДїХјдЎЈ8ФВCPIН¬±ИХЗ·щ·ґµЇЈ¬КРіЎИЛКїИПОЄЈ¬CPIТСФЪЦюµЧ№эіМЦРЈ¬ОґАґЅ«ЛжЧЕѕјГµДЦрІЅєГЧЄ»єВэ»ШЙэЈ¬ДкДЪЅµПўµДїЙДЬРФґуґуЅµµНЎЈ¶шЗТЈ¬јґ±г·ўёДОЇФЪ¶МЖЪДЪјЇЦРЕъёґґуБїПоДїЈ¬µ«»щґЎЙиК©ПоДїЙуЕъєуЧКЅрДЬ·сј°К±µЅО»ИФУРґэ№ЫІмЈ¬ІўОґРОіЙјґК±µДРиЗуА¶ЇЎЈ

ЎЎЎЎН¬К±Ј¬УЙУЪЖЪ»х·ґУ¦µДКЗ¶ФОґАґµДФ¤ЖЪЈ¬№КЅ№МїЖЪ»х¶ФХюІЯГжФ¤ЖЪµД·ґУ¦ЅПїмЈ¬ЙПХЗёьОЄСёГНЎЈµ«ФЪЖЪ»хБ¬ПЦХЗНЈЦ®К±Ј¬ПЦ»хИґІўОґіцПЦёъХЗЎЈТ»µ©јЫёс»ШЙэµЅЅ№»ЇЖуТµµДМЧЖЪ±ЈЦµЛ®ЧјЈ¬ФтУРґуБїМЧ±ЈЕМїЙДЬС№ЦЖЖЪ»хјЫёсЎЈ

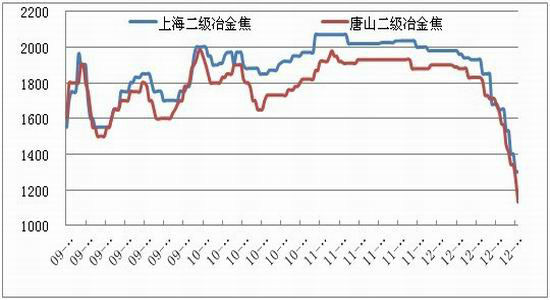

ЎЎЎЎНј1ЈєТ±ЅрЅ№ПЦ»хјЫёсТАИ»ПВґм

ЎЎЎЎКэѕЭАґФґЈєWINDЎўРЛТµЖЪ»хСР·ўІї

ЎЎЎЎ¶юЎўПВУОёЦМъДСПЦёД№Ы

ЎЎЎЎЅьЖЪВЭОЖёЦЖЪ»хјЫёсТІіКПЦґу·щЕКЙэМ¬КЖЈ¬ЦЬТ»(9ФВ10ИХ)ВЭОЖёЦЖЪ»хЦчБ¦1301єПФјёЯїЄєујМРшЧЯёЯЈ¬µ«І»ѕГ±г»ШВдЦБ3400µгёЅЅьЈ¬єбЕМєуФЪОзєуФЩґОЧЯёЯЈ¬ЧоЦХКХУЪ3497ФЄ/¶ЦЈ¬јМЗ°Т»Ѕ»ТЧИХХЗНЈєуФЩґОЙПХЗ4.51%ЎЈХюІЯГжµД»ШЕЇН¬СщКЗВЭОЖёЦЖЪ»хјЫёсЧЯёЯµДЦчµјТтЛШЎЈН¬К±»№°йЛжЧЕЙз»бївґжµДПВЅµЈ¬ЙПЦЬMysteelНіјЖµДЙз»бївґжПВЅµ1.39%Ј¬ЖдЦРі¤ІДївґжПВЅµ2.85%Ј¬°еІДївґжЙПЙэ0.12%ЎЈµ«КЗ±ШРлЧўТвµЅµДКЗЈ¬Йз»бївґжµДПВЅµІў·ЗПы·СµД»ШЕЇЈ¬¶шЦчТЄКЗТтОЄДїЗ°ёЦГіЖуТµИЪЧКДС¶ИФцґуЈ¬јУЙП9ФВ·ЭКЗёЦі§ЎўГіТЧЙМ¶ФТшРРјЇЦР»№ґыµДК±јдЅЪµгЈ¬ГіТЧЙМГжБЩµДЧКЅрС№Б¦ЅПґуЈ¬К№µГЦРјдЙМЦч¶ЇЅµµНївґжЈ¬ёЦі§ФЪКЦївґжГчПФФцјУЎЈУЙУЪїчЛрСПЦШЈ¬8ФВ·ЭТФАґєЬ¶аёЦі§ФцјУБЛјмРЮГЬ¶ИЈ¬І»№эЈ¬ёЯВЇµДјмРЮЙРОґПтФюПЯґ«µјЈ¬ёЦМъЖуТµХыМеµДјхІъ·щ¶ИИФµНУЪФ¤ЖЪЎЈЦРёЦР№«ІјµДКэѕЭПФКѕЈ¬2012 Дк 8 ФВПВС®ЦШµгґуЦРРНЖуТµґЦёЦИХѕщІъБїОЄ152.14Нт¶ЦЈ¬С®»·±ИПВЅµ3.73%ЎЈС®ІъБїКэѕЭ»·±ИЛдВФУРПВЅµЈ¬µ«ИФИ»ФЪ190Нт¶ЦТФЙПµДёЯО»ЎЈ¶шЗТУЙУЪїујЫµДёъЛжПВµшЈ¬ёЦі§ОґАґјхІъБ¦¶ИУРїЙДЬЅшТ»ІЅ·Е»єЎЈЧФїујЫґу·щПВµшТФАґЈ¬№АЛгёчЖ·ЦЦµДіЙ±ѕН¬ІЅГ«АыТСѕіцПЦЅПґу·щ¶ИµД»ШЙэЎЈЛµГчёЦі§їЙТФНЁ№эЅшТ»ІЅјУїмФБПївґжЦЬЧЄЈ¬КµПЦ¶ЦёЦПЦЅріЙ±ѕµДПВЅµґУ¶ш»сµГПЦЅрАыИуЎЈИз№ыХвТ»ЗйїцјМРшЈ¬ёЦі§ЅшТ»ІЅјхІъµДТвФёїЙДЬ»бУРЛщПВЅµЎЈ¶МЖЪАґїґёЦі§ЦЬЧЄµДС№Б¦КЗ¶ФёЦјЫЧоґуµДС№Б¦ЎЈ

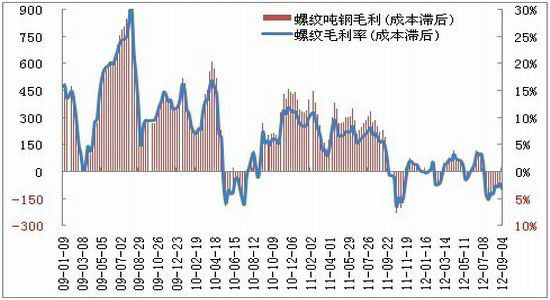

ЎЎЎЎНј2ЈєВЭОЖёЦАыИуУРЛщ»ШЙэ

ЎЎЎЎКэѕЭАґФґЈєWINDЎўРЛТµЖЪ»хСР·ўІї

ЎЎЎЎІ»№э»щУЪіЙ±ѕЦНєуµДВЭОЖёЦ¶ЦёЦГ«АыТАИ»±ЈіЦОЄёєЈ¬ЗТФЪЅсДк¶аКэЗйїцПВКЗ±ЈіЦОўАыЙхЦБёєАыЙъІъЎЈФЪХвСщµДЧґїцПВЈ¬ёЦі§ЙъґжјиДСЎЈЦРёЦРДЪІїНіјЖКэѕЭПФКѕЈ¬7ФВ·ЭДЙИлЦРёЦРНіјЖµД80 јТґуЦРРНёЦМъЖуТµїчЛр19.8 ТЪФЄЈ¬ПъКЫАыИуВКОЄёє0.7%Ј¬ЖдЦРЈ¬80јТЖуТµЦР38јТїчЛрЈ¬їчЛрЧЬ¶оґп36ТЪФЄЈ¬їчЛрГжґп46.8%ЎЈ ФЪ№эИҐ7ёцФВДЪЈ¬80јТёЦМъЖуТµЅц3ЎЄ5ФВКµПЦУЇАыЈ¬ЖдУаФВ·ЭѕщОЄїчЛрЎЈ1ЎЄ7ФВАЫјЖУЇАыЅц7.1ТЪФЄЈ¬Н¬±ИПВЅµ98.9%Ј¬їчЛрЖуТµ30јТЈ¬їчЛр¶оґп16.94ТЪФЄЎЈЅ№»ЇЖуТµФЪГж¶ФёЦЖу±ѕЙнѕНИ±·¦ТйјЫДЬБ¦µДЗйїцПВЈ¬ИзЅсёЦЖуЙРЧФЙнДС±ЈЈ¬ЖдМбјЫТЄЗуёьКЗОЮґУМЦВЫЎЈ

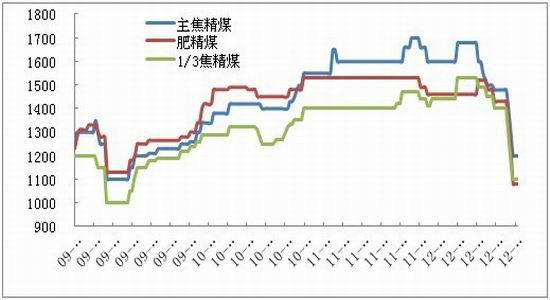

ЎЎЎЎНј3ЈєіЙ±ѕЦНєуµДВЭОЖёЦАыИуТАИ»ОЄёє

ЎЎЎЎКэѕЭАґФґЈєWINDЎўРЛТµЖЪ»хСР·ўІї

ЎЎЎЎИэЎўЙПУОИ±·¦іЙ±ѕЦ§іЕ

ЎЎЎЎґУ¶ЇБ¦ГєАґїґЈ¬¶МЖЪУЙУЪґуЗШМъВ·јмРЮ9ФВПВС®јґЅ«їЄКјЈ¬µзі§±ёГєМбЗ°Х№їЄЈ¬К№µГ¶МЖЪ¶ЇБ¦ГєјЫёсіцПЦ»ШЙэЧґїцЎЈДїЗ°ЗШ»Кµєївґж»ШЙэЈ¬ёЫїЪ¶ЇБ¦ГєјЫёсіцПЦ»ШЙэТІ±нГчБЛХвТ»µгЎЈµ«КЗ№¤ТµУГµзБїФцЛЩФтјМРшПВ»¬Ј¬»рµз·ўµзБїёєФці¤·щ¶ИјМРшА©ґуЈ¬¶МЖЪІ№ївТтЛШФміЙµДЙПХЗДСТФµЦµІЦРПЯРиЗуµДПВЅµєНРиЗуЅб№№µД±д»ЇЈ¬ХыМеЙП№ъДЪ¶ЇБ¦ГєјЫёсО¬іЦИхКЖХ𵴡Ј

ЎЎЎЎ¶шБ¶Ѕ№ГєТ»·ЅГжєН¶ЇБ¦Гє±ЈіЦЧЕЅПёЯµДПа№ШРФЈ¬БнТ»·ЅГжТІКЬµЅПВУОЅ№МїєНёЦІДјЫёсµДєЬґуУ°ПмЎЈФЪИ«ЗтРиЗу¶с»ЇµДУ°ПмПВЈ¬№ъјКБ¶Ѕ№ГєјЫёсјМРшµНГФЈ¬¶Ф№ъДЪБ¶Ѕ№ГєјЫёс№№іЙіе»чЎЈ¶шёЦМъјЫёсіЦРшПВµшЈ¬ёЦМъРРТµХыМеУЇАыЛ®ЖЅјМРшПВ»¬Ј»Ѕ№МїјЫёсґу·щПВµшЈ¬КЬґЛУ°ПмЈ¬Ѕ№ГєјЫёсТІБ¬РшПВґмЎЈОТГЗИПОЄХвСщµДЧґїц¶МЖЪДСПЦёД№ЫЈ¬Б¶Ѕ№ГєјЫёсЅ«і¤ЖЪО¬іЦИхКЖФЛРРЎЈЅ№МїјЫёсµДіЙ±ѕЦ§іЕІ»ФЩЎЈ

ЎЎЎЎНј4ЈєЅ№ГєјЫёсО¬іЦПВґм

ЎЎЎЎКэѕЭАґФґЈєWINDЎўРЛТµЖЪ»хСР·ўІї

ЎЎЎЎЧЫЙПЈ¬УЙУЪФ¤ЖЪЙРОґ¶ТПЦЈ¬јУЙПЙППВУОІъТµБґО¬іЦІ»ѕ°ЖшЧґМ¬Ј¬Ф¤јЖЅ№МїµД·ґµЇДСТФО¬іЦЈ¬ТФ·кёЯЧцїХОЄЦчТЄІЩЧчЛјВ·ЎЈ

ЎЎЎЎРЛТµЖЪ»х

|

|

|

|

- ЎѕРВОЕЎї µцУгµєКЗЦР№ъµД

- СшАПЙз±Ј±ИґжТшРРёь»®Лг

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- АЛВюєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ОТТЄёжЛЯЛы°®Лы

- іхЗпОКєтЗЧ°®µДАП°ЦАПВи

- ЎѕУйАЦЎї РсИХСфёХ±¬ґЦїЪ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ПґФ豩¶іц№мКэ

- ЧцЧФјєµДФЛ¶ЇТЅЙъ-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ОТГЗКЗБеПВµД№·

- 80єу·тЖЮЅб»й7ґОАл»й6ґО

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ