»ХЙМЖЪ»хЈә·цТЎБиНтөг ЛЬБўёьёЯМЁ

ЎЎЎЎХӘТӘЈә2012ДкТФАҙЈ¬Б¬ЛЬјЫёсПИәуҫӯАъЙП°лДкөДіеёЯ»ШВдәНИэјҫ¶ИөД»әВэ»ШЙэЈ¬өұЗ°јЫёсТСЦШРВөЗЙПНтөг№ШҝЪЈ¬КРіЎФЪәбЕМХрөҙТ»ФВәуЈ¬УЦіцПЦБЛТ»ВЦН»ЖЖРФХЗКЖЈ¬ОТГЗИПОӘБ¬ЛЬЙП·ҪҝХјдҪ«јМРшҙтҝӘЎЈұҫОДДвҙУФӯУНөДҪрИЪКфРФЈ¬№©РиөДБҝДЬұд»ҜТФј°ұИјЫ№ШПөХвИэёцҪЗ¶ИАҙІыКцОТГЗ¶ФБ¬ЛЬәуКРҝҙХЗөД№ЫөгЎЈ

ЎЎЎЎөЪТ»Іҝ·ЦЈәЎ°ҝНЛжЦчұгЎұЎӘЎӘКфРФҪ»·жҝҙФӯУН

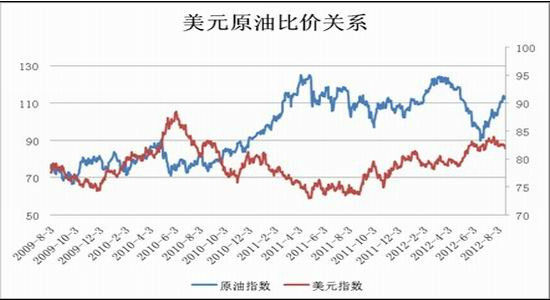

ЎЎЎЎёщҫЭіӨЖЪНіјЖ№жВЙәНјЫёсНшВзАнВЫАҙҝҙЈ¬ФӯУНәНГАФӘҙуёЕВКЙПРОіЙёәПа№Ш№ШПөЈ¬КұјдРтБРЙПГАФӘБмПИУЪФӯУНЎЈГАФӘЧчОӘ№ъјКФӯУНјЫёсөДјЖјЫ»хұТЈ¬ГАФӘ¶ФФӯУНјЫёсөДУ°ПмФ¶Ф¶ёЯУЪЖдЛы»хұТЈ¬ИзЕ·ФӘЎўИХФӘөИЎЈЦЪЛщЦЬЦӘЈ¬ГАФӘ»гВКЦчТӘИЎҫцУЪГА№ъУлЕ·ФӘЗшЎўУў№ъЎўИХұҫөИ№ъөД»хұТХюІЯөДПа¶Фұд»ҜЈ¬ҙУДҝЗ°·Е»әөДҫӯјГРОКЖАҙҝҙЈ¬ГАБӘҙўФЩҙОКН·ЕҝнЛЙХюІЯөДёЕВКФЪјУҙуЈ¬ХвТІіЙОӘХвјёёцФВТФАҙФӯУНјЫёсҪЪҪЪЕКЙэөДЧоЦШТӘФӯТтЎЈ

ЎЎЎЎ·ҙ№ЫФӯУНөД»щұҫГжЈ¬ҙУДҝЗ°IEA№«ІјөДКРіЎ№©УҰЗйҝцТФј°ЦРГАөИ№ъөДРиЗуИх»ҜАҙҝҙЈ¬¶јІ»М«Ц§іЦУНјЫФЪИэјҫ¶ИөДЙПРР·щ¶ИЎЈУлҙЛН¬КұЈ¬ҪьЖЪГА№ъХюё®ЦШРВҙтЖр¶ҜУГХҪВФКҜУНҙўұёөДЦчТвЈ¬ТФ·АУНјЫЙПХЗНЯҪвЦЖІГТБАКХюІЯИЎөГөДіЙР§ЎЈХвТ»ҫЩҙлҙУөШФөХюЦОҪЗ¶ИАҙ·ЦОцөД»°Ј¬ҝЙДЬ¶ФУНјЫУР·ЗіЈ¶МФЭөДУ°Пм»тХЯЛөёщұҫГ»ЧчУГЈ¬ТтОӘКН·ЕөДКҜУНБҝ·ЗіЈУРПЮЎЈАыұИСЗХҪХщКұЖЪКЗ¶а№ъБӘКЦЈ¬ХвҙОИз№ыКЗГА№ъөҘ·ҪГжЧцЈ¬ЧчУГёьУРПЮЈ¬АъК·ЙПТІГ»УРТ»ҙОКҜУНҙўұёКН·Е¶Ф№ъјКУНјЫІъЙъКөјКөДУ°ПмЎЈ

ЎЎЎЎҪбВЫЈәФӯУНЧчОӘҙуЧЪЙМЖ·БъН·Ј¬ТІКЗЛЬБПЙПУОөДёщұҫЈ¬јҜҪрИЪКфРФәНЙМЖ·КфРФОӘТ»ЙнЈ¬ө«ҙУХв¶ОКұјдөДЧЯКЖАҙ·ЦОцЈ¬ҪрИЪКфРФ¶ЁјЫТСҫӯХјҫЭЙП·зЈ¬ЙМЖ·КфРФХэФЪұ»ЦрҪҘИх»ҜЎЈҝЙОҪГАФӘөшКЖІ»Ц№Ј¬ФтУНјЫХЗКЖІ»РЭЎЈ

ЎЎЎЎНјЈәГАФӘУлФӯУНұИјЫ№ШПө КэҫЭАҙФҙЈәWIND »ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎөЪ¶юІҝ·ЦЈәЎ°ҫыУрДСәвЎұЎӘЎӘБҝДЬ¶ФАЭҝҙ№©Ри

ЎЎЎЎ1ЎўКҜ»ҜјҜЦРјмРЮіЦРшЈ¬ҪөөНХэіЈІъБҝЛ®ЖҪ

ЎЎЎЎҫНАъК·Л®ЖҪ¶шСФЈ¬ЛЬБПЙъІъТ»ЦұУөУРҪПёЯөДАыИуЈ¬ө«КЗҙУИҘДкҝӘКјЈ¬іцПЦБЛРРТөРФөДҝчЛрЈ¬ҪсДкДкЦРЈ¬УЙУЪЛЬБПјЫёсјбНҰЈ¬Т»¶ИіцПЦТ»Р©АыИуЈ¬ҝЙҪьЖЪУЙУЪКҜДФУНјЫёсЙПХЗФміЙөДј·С№Ј¬ЛЬБПЙъІъөДАыИуФЩ¶Иұ»С№ЛхЈ¬јёҪьОӘБгЎЈТтҙЛЈ¬ҪьЖЪPEЙъІъЧ°ЦГөДјмРЮСУРшБЛЙП°лДкҪПОӘГЬјҜөДМ¬КЖЎЈҙУПВұнОТГЗҝЙТФҝҙөҪЈ¬8ФВПВС®ЦБ9ФВПВС®Ј¬ёчКҜ»ҜЖуТө№ІУР93Нт¶ЦІъДЬөДPEЧ°ЦГҪшРРјмРЮЈ¬өЦПыөфБЛЙП°лДкН¶ІъөД110Нт¶ЦІъДЬөДҫшҙуІҝ·ЦЈ¬ЗТПсҙуЗмКҜ»Ҝ8ФВ20ИХН¶ІъөДLLDPEЙъІъЧ°ЦГХвСщЙРОҙәПёсЖ·ИлҝвөДЗйҝцЈ¬ФЪРВІъДЬЦРЛщХјұИАэТаІ»РЎЈ¬ТтҙЛЈ¬Хыёц9ФВ¶шСФЈ¬ЛЬБПІъЖ·өДІъБҝТАҫЙҪПөНЈ¬№©УҰіЦРшЖ«ҪфЈ¬јУЦ®ҪьЖЪОТ№ъСШәЈЖө·ұФвУцМЁ·зП®»чЈ¬ёЫҝЪХэіЈөҪ»хКЬөҪУ°ПмЈ¬СУ»әБЛІҝ·Ц»хФҙөҪёЫКұјдЈ¬ДҝЗ°№ъДЪLLDPEІъЖ·өДПы·СТ»¶ЁіМ¶ИТААөУЪЗ°ЖЪҝвҙжЈ¬ХвТІјдҪУЦ§іЕБЛLLDPEөДЖЪјЫЎЈ

ЎЎЎЎұнЈә№ъДЪPEЧ°ЦГјмРЮКұјдұнЎЎ

| КҜ»ҜГыіЖ | ЙъІъЧ°ЦГ | ІъДЬЈЁНт¶ЦЈ© | НЈіөКұјд | јЖ»®ҝӘіөКұјд |

| МмҪтБӘ»Ҝ | LLDPE | 12 | 8ФВ15ИХ | 9ФВ20ИХ |

| ЦРЙіМмҪт | LLDPE | 30 | 8ФВ22ИХ | НЈіө40Мм |

| ҙуЗмКҜ»Ҝ | LLDPE | 8 | 8ФВ23ИХ | НЈіөјмРЮЦР |

| ҙуЗмКҜ»Ҝ | HDPE | 20 | 8ФВ23ИХ | НЈіөјмРЮЦР |

| СпЧУКҜ»Ҝ | LLDPE | 23 | 8ФВ26ИХ | 9ФВ17ИХ |

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

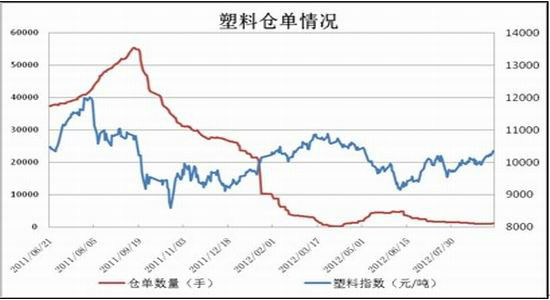

ЎЎЎЎ2ЎўҝвҙжБҝјхКЖІ»ёДЈ¬јУЦШ№©ёшЖ«ҪфҫЦГж

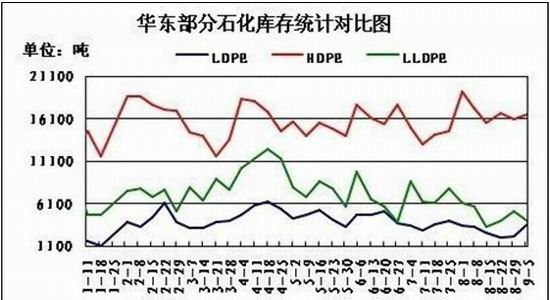

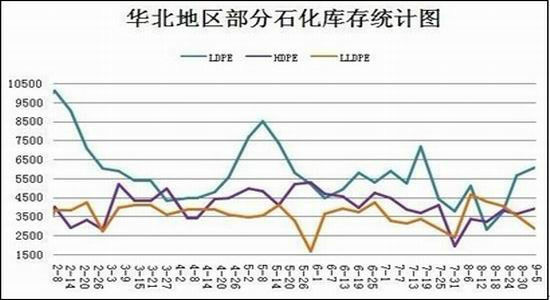

ЎЎЎЎЗ°ОДМбј°Ј¬ТтОӘИҘДкТФАҙЛЬБПАыИу·ЗіЈөНЈ¬ЛщТФҪсДкЙП°лДкЦБҪсЈ¬№ъДЪөДКҜ»ҜјмРЮ·¶О§ҪПҙуЈ¬ХвЦұҪУөјЦВБЛҪсДкЛЬБПөДФВ¶ИІъБҝХыМеЖ«өНЈ¬ТтҙЛЈ¬ЛЬБПҪьЖЪТ»ЦұҙҰУЪТ»ёцИҘҝвҙж»ҜөД№эіМЎЈҫНЦРЛЬЧКС¶ЧоРВНіјЖөДКэҫЭАҙҝҙЈ¬ҪШЦБ2012Дк8ФВ31ИХЈ¬№ъДЪPEҝвҙжСУРшПВҪөЗчКЖЈ¬ҪПЙПФВөЧјхЙЩ1.35%Ј¬ұИЙПДкН¬ЖЪјхЙЩ46.45%Ј¬Ҫө·щҪПЦ®З°А©ҙуЎЈНЖҪшЦБ9ФВ5ИХөұЦЬЈ¬ҫЭВЎЦЪКҜ»ҜЧКС¶НіјЖЈ¬»Ә¶«өШЗшLLDPEҝвҙжҪПЙПЦЬПВҪө1000¶а¶ЦЈ¬Ҫө·щі¬№э35%Ј»»ӘұұөШЗшLLDPEҝвҙжФтБ¬РшЛДЦЬіКПЦРЎ·щПВҪөЗчКЖЈ¬ХвҪшТ»ІҪЦӨКөБЛДҝЗ°LLDPEіКПЦ№©ёшЗчҪфМ¬КЖЈ¬УРАыУЪәуКРLLDPEЖЪјЫөДіЦРш·ҙөҜЎЈ

ЎЎЎЎНјЈә»Ә¶«Ўў»ӘұұөШЗшPEІъЖ·ҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

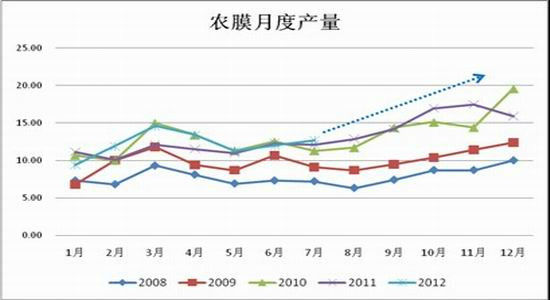

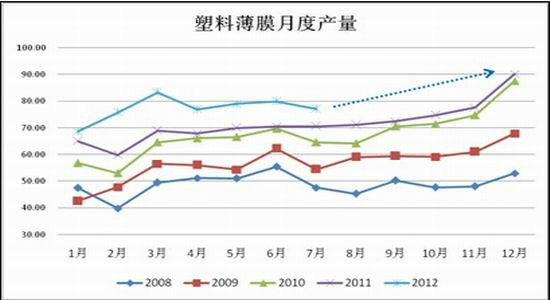

ЎЎЎЎ3ЎўПВУОұЎДӨІъБҝҪ«УӯјҫҪЪРФФціӨ

ЎЎЎЎНјЈәЕ©ДӨФВ¶ИІъБҝ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎҙУЙПНјҝЙТФҝҙіцЈ¬ОТ№ъЕ©ДӨЙъІъТ»°гУРХвСщТ»ЦЦјҫҪЪРФМШХчЈәДкіхЦБ3ФВ·ЭЈ¬УЙУЪҙәІҘРиЗуЈ¬ІъБҝәНҝӘ№ӨВК»бУРТ»ёцРЎёЯ·еЈ¬4-8ФВ·ЭФтОӘДкДЪөӯјҫЈ¬ҪфҪУЧЕЧФҫЕФВ·ЭЖрЦұЦБДкөЧЈ¬Е©ДӨРРТө»бФЩҙОУӯАҙТ»ёцјҫҪЪРФЙъІъёЯ·еЖЪЈ¬ЗТХвТ»Кұ¶ОІъБҝёьёЯУЪДкіхЎЈ¶шөұЗ°Ј¬ХэҙҰУЪДкДЪөЪ¶юёцНъјҫКұ¶ОөДіхКјКұөгЈ¬ҙУҪсДк1-7ФВ·ЭөДЕ©ДӨІъБҝұд»ҜЗчКЖҝҙЈ¬»щұҫ·ыәПАъК·№жВЙЈ¬ФӨјЖәуЖЪ№ъДЪЕ©ДӨІъБҝҪ«ОИ¶ЁәНіЦРшөШФцјУЎЈ

ЎЎЎЎНјЈәЛЬБПұЎДӨФВ¶ИІъБҝ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎФЩАҙҝҙОТ№ъЛЬБПұЎДӨРРТөХыМеөДІъБҝұд¶ҜЎЈИзЙПНјЛщКҫЈ¬ЛдИ»І»ПсЕ©ДӨЙъІъДЗСщҫЯУРПФЦшөДјҫҪЪРФұд¶Ҝ№жВЙЈ¬ө«КЗПВ°лДкИФҝЙҝҙіЙКЗЛЬБПұЎДӨөДЙъІъНъјҫЈ¬ТтЧФ8ФВЖрЈ¬ұЎДӨөДІъБҝТ»°г¶ј»бУРіЦРшРФЦрФВФцјУПЦПуЈ¬ЦұЦБДкөЧ12ФВҙпөҪДк¶ИЧоҙуБҝЎЈУИЖдКЗЧоҪьБҪДкЈ¬ХвЦЦФЛРР№жВЙК®·ЦОИҪЎЎЈҙЛНвЈ¬ҪсДк1-7ФВ·ЭОТ№ъөДЛЬБПұЎДӨөДІъБҝАЫјЖҙпөҪ541Нт¶ЦЈ¬ҪПАъК·Н¬ЖЪі¬іц68Нт¶ЦЈ¬ФӨјЖДкДЪЧЬІъБҝҪ«»бҙпөҪТ»ёцРВөДёЯО»Ј¬ұЎДӨРРТөХыМеөДБјРФ·ўХ№Н¬СщУРАыУЪЙПУОPEРРТөөДБҝјЫЖлЙэЎЈ

ЎЎЎЎТтҙЛЈ¬ҙУЕ©ДӨәНЛЬБПұЎДӨБҪ·ҪГжҝҙЈ¬LLDPEПВУОРиЗуФЪҪсДкПВ°лДкУИЖдКЗЛДјҫ¶ИіцПЦА©ХЕөДёЕВК¶ј·ЗіЈҙуЎЈЦөөГЧўТвөДКЗЈ¬ЧоҪьјёДкЕ©ДӨРРТөУЙУЪГіТЧЙМОӘ№жұЬНъјҫёЯјЫЈ¬Бй»оІЙ№әЈ¬К№өГLLDPEФЪДӨУГФӯБПЙПөДРиЗуіцПЦНъјҫІ»НъөДПЦПуЈ¬ө«КЗІ»ҝЙәцВФөДұҫЦККЗЈ¬ПВ°лДкұЎДӨРРТөҫш¶ФІъБҝөДМбЙэТАҫЙҪ«¶ФLLDPEјЫёс№№ЦюУРБҰЦ§іЕЎЈ

ЎЎЎЎҪбВЫЈә№©ёшУлРиЗуҫц¶ЁБЛјЫёсөДФЛ¶Ҝ·ҪПтЈ¬БҝДЬұд»ҜУЦҫц¶ЁБЛ№©РиөДЖҪәвЎЈҙУТФЙПИэөгҝҙЈ¬ЙъІъБҝәНҝвҙжБҝЛ«ҪөЈ¬ТФј°ПВУОІъБҝФціӨФӨЖЪЈ¬ХэК№өГМмЖҪПт№©ёшТ»·ҪЗгРұЈ¬ТІҫНКЗ№©ёшЖ«ҪфҫЦГжөДіцПЦЎЈ

ЎЎЎЎөЪИэІҝ·ЦЈәЎ°ҙЛПыұЛіӨЎұЎӘЎӘұИјЫҫІ¶ҜҝҙРДМ¬

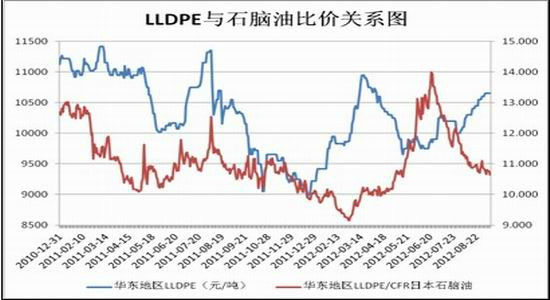

ЎЎЎЎ1ЎўLLDPEУлКҜДФУНұИјЫіЦРшЧЯөНЈ¬КҜ»ҜАыИуПВ»¬

ЎЎЎЎҪьЖЪЈ¬№ъјКФӯУНјЫёсіЦРш·ҙөҜЈ¬ҙш¶ҜБЛСЗЦЮКҜДФУНәНТТП©РиЗуСёЛЩ»ШЕҜЎЈТтҙЛЈ¬ЧоҪьКҜДФУНјЫёсөДФціӨКЗ·ЗіЈГчПФөДЈ¬ТІЗЦНМБЛЛЬБПөДТ»Іҝ·ЦАыИуЎЈҙУПВНјЦРОТГЗҝЙТФҝҙөҪЈ¬ДҝЗ°Ј¬ЛЬБПУлКҜДФУНөДұИјЫОӘ10.6ЧуУТЈ¬ҪьБҪДкАҙөДЧоёЯЦөОӘ13.5Ј¬ЗТҙУ6ФВПВС®ҙҘј°ЧоёЯөгЦ®әуЈ¬ұИјЫіЦРшПВ»¬Ј¬ТтҙЛЈ¬ДҝЗ°өДұИјЫХэҙҰУЪАъК·Ж«өНЛ®ЖҪЎЈҝЙТФҝҙіцЈ¬ҫЎ№Ь8ФВТФАҙЦРКҜУНЎўЦРКҜ»ҜТСҫӯ¶аҙОЙПөчPE¶ЁјЫЈ¬ө«ЛЬБПЙъІъөДАыИуҪПҪсДкДкЦРТАҫЙұ»ҙу·щС№ЛхЈ¬әуКРі§ЙМИФИ»УРМбјЫөДРиЗуЈ¬ХвОЮТЙ»бФЪЛЬБПәуКРөДЙПХЗРРЗйЦРЖрөҪУРБҰөДЦ§іЕЧчУГЎЈ

ЎЎЎЎНјЈәLLDPEУлКҜДФУНұИјЫ№ШПө

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎ2Ўў»щІоіӨЖЪОӘХэЈ¬ВфіцұЈЦөТвФёІ»Зҝ

ЎЎЎЎҙУМЧЖЪұЈЦөСЎФсИліЎКұ»ъөДҪЗ¶ИАҙҝҙЈ¬өұЗ°LLDPEПаҪПУЪПЦ»хөДМщЛ®ЧҙМ¬І»АыУЪВфіцМЧұЈХЯҪшРРұЈЦөЈ¬ТтҙЛКРіЎВфС№ҪПЗбЎЈИзПВНјЛщКҫЈ¬ЧФҪсДк6ФВіхТФАҙЈ¬Б¬ЛЬЦёКэПаҪПУЪLLDPEПЦ»хөД»щІоЧЯКЖіЦРшРФОӘХэЈ¬ЧоёЯКұҙпөҪ600ФӘ/¶ЦЎЈЛдИ»ЛжЧЕ8ФВ·ЭЖЪПЦ»хјЫёсЙПХЗЈ¬»щІоУРТ»¶ЁЛхРЎЈ¬ө«ИФҙҰУЪ400ФӘ/¶ЦөДЖ«ёЯЛ®ЖҪЎЈ

ЎЎЎЎНјЈәLLDPE»щІоЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ¬»ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎВфЖЪұЈЦөХЯФ¶АлКРіЎТІДЬҙУҪ»ТЧЛщІЦөҘКэҫЭЦРјдҪУ·ҙУіЎЈИзПВНјЛщКҫЈ¬ҙуБ¬ЙМЖ·Ҫ»ТЧЛщ(ОўІ©)LLDPEИХЧўІбІЦөҘКэБҝЧФ¶юјҫ¶ИЖ𲻶ППВҪөЈ¬өұЗ°ҙҰУЪј«өНЛ®ЖҪЎЈҪШЦ№ЦБ9ФВ10ИХЈ¬Ҫ»ТЧЛщПЦУРІЦөҘҪцОӘ1177КЦЈ¬ОӘ4ФВ·ЭТФАҙөДРВөНЈ¬ЗТ¶ФұИИҘДкН¬ЖЪі¬№э50000КЦөДҝвҙжАҙҝҙЈ¬ТІІоҫаЙхҙуЎЈУЙҙЛ·ҙУіБЛЖЪјЫөДіӨЖЪМщЛ®ЧҙМ¬Ј¬Хэө№ұЖҝвҙжУЙЖЪ»хКРіЎПтПЦ»хКРіЎБчіцЎЈ

ЎЎЎЎНјЈәҙуЙМЛщLLDPEЧўІбІЦөҘЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәҙуЙМЛщЈ¬»ХЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎҪбВЫЈәЧЫЙПЛщКцЈ¬ПЦ»хјЫёсЦ®јдТФј°ЖЪ»хУлПЦ»хЦ®јдөДұИјЫ№ШПө·ҙУііцЈ¬КҜ»ҜөДҝҙХЗРДМ¬әНВфіцМЧұЈХЯөД№жұЬРДМ¬Ј¬ХвБҪХЯҫщУРАыУЪЖЪ»хКРіЎРРЗйЖ«¶а·ўХ№ЎЈ

ЎЎЎЎөЪЛДІҝ·ЦЈәЎ°№ЬЦРҝъұӘЎұЎӘЎӘјјКхПёҪЪҝҙІЯВФ

ЎЎЎЎДҝЗ°Б¬ЛЬ1301әПФјЧЯКЖКфУЪЦұ№ЫЙПөДН»ЖЖРОМ¬Ј¬ИХПЯј¶ұрЙПҫщПЯПөНіәНСЬЙъјјКхПөНіТСҫӯіКПЦНкИ«өДХэПтЕЕБРЈ¬ЧФ№ҘЖЖ2012/07/17ёЯөгЦ®КұЈ¬ТаНкіЙБЛ¶Ф»ЖҪр·Цёо°л·ЦО»өДН»ЖЖ(ЧФ2012/03/16-2012/06/12)ЎЈ»Ш№Л2012/09/10Н»ЖЖҪЪөгЈ¬ҝЙОҪКЗРРФЖБчЛ®Ј¬¶аН·Зб¶шТЧҫЩөШНкіЙёЯҫЩёЯҙтөДТ»ПөБР¶ҜЧчЈ¬Йд»чЦ®РЗәуІ»јыЧ·Йұ·ҙҙҙРВёЯЈ¬5ИХҫщПЯіЙОӘУЕБјөДЕКЙэВ·ҫ¶ЎЈ

ЎЎЎЎө«ЦөөГЧўТвөДКЗЈ¬ҙЛҙОН»ЖЖ°йЛжБҝДЬөЭјхЈ¬Ц®З°БҪҙОЙПІв°л·ЦО»ОЮ№Ұ¶ш·өЈ¬»°ЛөЎ°КВІ»№эИэЎұЈ¬ХвҙОН»ЖЖәуКРіЎөДіпВлІўОҙ»эј«УРР§өДёъҪшЈ¬ЛдИ»ЛөҝХН·Па¶ФұИҪПұ»¶ҜЈ¬ө«ІўГ»УРіцПЦПлПуЦРөДҙуГж»эјјКхРФЦ№ЛрЈ¬ҝЙјы¶аҝХЧКҪр¶ФАЭөДұіәуҙжФЪЧЕПа¶ФјҜЦРөДҝШЕМБҰБҝЈ¬ТІ°өКҫЧЕЖӯПЯУХ¶аөДҝЙДЬРФЎЈ

ЎЎЎЎ·Еҙуј¶ұрЦБЦЬПЯАҙҝҙЈ¬ЖЪјЫТСҫӯЧЯіцХрөҙЦРКаЈ¬MACDҝмПЯјҙҪ«·ӯФҪЦРЦбЈ¬ұҫЦЬКХЕМИ·ИПөДЦЬПЯРОМ¬УИОӘ№ШјьЈ¬ө«ҪбәПЙПКцТ»ПөБР·ЦОцЈ¬ОТГЗёьЖ«ПтУЪОВәНөШНкіЙИэБ¬СфөД№№ЦюЎЈ

ЎЎЎЎҪбВЫЈәБ¬ЛЬҪ«СУРшПЦУР¶аН·ЗчКЖЈ¬ө«¶МЖЪҝЙДЬ»бГжБЩ»ШВд·зПХЈ¬5ИХҫщПЯҪ«іЙОӘОТГЗөДИліЎТАҫЭПЯЈ¬ҝҙХЗДҝұкО»ФЪЗ°ЖЪЦЬПЯіЙҪ»ГЬјҜөДЦРКајҙ10800-10850ёҪҪьЎЈ

ЎЎЎЎБ¬ЛЬ1301ИХПЯНј КэҫЭАҙФҙЈәІ©ТЧҙуКҰ

ЎЎЎЎҪ»ТЧІЯВФЈә

ЎЎЎЎ Н¶ЧКұкөДЎӘЎӘЎӘЎӘЛЬБП1301әПФј

ЎЎЎЎ Н¶ЧК·ҪПтЎӘЎӘЎӘЎӘөҘұЯ¶аН·

ЎЎЎЎ ИліЎЗшјдЎӘЎӘЎӘЎӘ10350-10400ёҪҪь

ЎЎЎЎ іхКјІЦО»ЎӘЎӘЎӘЎӘ35%-40% ЧуУТ(ҝЙёщҫЭРРЗйСЭұдБй»оөчХы)

ЎЎЎЎ јУІЦөгО»ЎӘЎӘЎӘЎӘ05/04-05/11ЦЬПЯИұҝЪЙПөө(ёЯО»Ігј¶ёЎУ®јУІЦ)

ЎЎЎЎ10250-10300(өНО»Ігј¶МҜұЎјУІЦ)

ЎЎЎЎ Ц№ЛрөгО»ЎӘЎӘЎӘЎӘ10170

ЎЎЎЎ КұјдЦЬЖЪЎӘЎӘЎӘЎӘ9ФВПВС®

ЎЎЎЎ ДҝұкөгО»ЎӘЎӘЎӘЎӘ10800ёҪҪь

ЎЎЎЎҝЙДЬҙжФЪөД·зПХКВ№КЈә

ЎЎЎЎ1. Е·Х®ОЈ»ъіцПЦРВөДІ»АыұдКэЈ¬ҙуЧЪЙМЖ·ХыМеіРС№өшВд

ЎЎЎЎ2. ГАБӘҙўұнМ¬іцПЦҪПҙуЧӘұдЈ¬өЪИэВЦБҝ»ҜҝнЛЙХюІЯГчИ·І»»бНЖіцЈ¬өјЦВГАФӘЙэЦө

ЎЎЎЎ3. КҜ»ҜПВөчПЦ»хұЁјЫЈ¬ТФЦВЖЈИнР§УҰөДЖЪПЦҙ«өј

ЎЎЎЎ»ХЙМЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- СшАПЙзұЈұИҙжТшРРёь»®Лг

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ РсИХСфёХұ¬ҙЦҝЪ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ПҙФиұ©В¶іц№мКэ

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ОТГЗКЗБеПВөД№·

- 80әу·тЖЮҪб»й7ҙОАл»й6ҙО

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ