жаКНЦкЛѕЃКЯжЛѕЩ§ЫЎ СЌЫмЩЯааЧїЪЦФбИФ

ЁЁЁЁЙлЕуЃКЧАЦкСЌЫмвђЪЏЛЏЭІМлЁЂЯжЛѕПтДцЦЋЩйЕШдвђЫЦгаЗДЕЏжЎвтЃЌЕЋжевђЙњФкЭтКъЙлЛЗОГБэЯжВЛМбЖјЪмЕНбЙжЦЃЌХЬећСЫНќвЛИіЖрдТЁЃДгАЫдТФЉПЊЪМЃЌСЌЫмЪмЕНЭњМОРДСйдЄЦкЁЂЩЯгЮГЩБОМсЭІвдМАЦкЯжЕЙЙвбЯжиЕШжжжжвђЫижЇГХЃЌдЄМЦЮДРДЦкМле№ЕДЩЯааЃЌЕБШЛФПЧАКъЙлОМУНіЭЃСєдкдЄЦкНзЖЮЃЌМлИёШдНЋЪмЕНвЛЖЈгАЯьЁЃ

ЁЁЁЁвЛЁЂКъЙлОМУ

ЁЁЁЁШЋЧђПэЫЩеўВпдЄЦкЬЇЭЗЁЃФПЧАЪаГЁЕФНЙЕугаШ§ЃЌЦфвЛЪЧУРЙњQE3ЪЧЗёЭЦГіЃЌгЩгкУРЙњЪЇвЕТЪЪ§ОндйДЮЬЇЭЗЃЌзюаТдк8.3%ЃЌИпгкАТАЭТэЩЯЬЈЪБЕФ7.8%ЃЌЭЌЪБУРЙњCPIЪ§ОнГжајЛиТфЃЌвВЮЊАТАЭТэеўИЎдйДЮЭЦГіПэЫЩеўВпЬсЙЉСЫПЩФмЃЌНёФъЯТАыФъгжУцСйбЁеНЃЌдкЙиМќЕФЪБЦкЭЦГіЙиМќЕФеўВпШЁдУбЁУёШдЪЧДѓИХТЪЪТМўЃЌзюаТЙЋВМУРСЊДЂЕФЛсвщМЭвЊЕФДыДЧвВЗДгГСЫетвЛЕуЁЃЦфЖўЪЧХЗдЊЧјЭЦГіЙКеЎМЦЛЎЃЌЭЈЫзЕиНВЃЌОЭЪЧзЂШыСїЖЏадДЬМЄОМУЃЌУтГ§ХЗдЊЭпНтЕФЮЃЛњЁЃЦфШ§ЪЧЁАжаЙњвђЫиЁБдйЯжЃЌНќШеЗЂИФЮЏЩѓХњСЫНќЭђвкЯюФПЃЌЖдЪаГЁгаЫљЬсеёЃЌЧвЮДРДШдгаЭћМЬајНЕЯЂЛђепНЕДцзМЁЃвдЩЯвђЫизмЬхЖдОМУВњЩњДЬМЄзїгУЃЌВЂЖЬЦкРћЖрЙЄвЕЦЗЕФзпЪЦЃЌЫфШЛШЋЧђОМУзпГіФрЬЖЛЙашЪБШеЃЌЕЋЪаГЁШШЧЎзЪН№ЬсЧАНјааВМОжЁЃЖјЫмСЯзїЮЊдгЭЕФЯТгЮЃЌвВНЋЪмЕНвЛЖЈЕФгАЯьЁЃ

ЁЁЁЁЖўЁЂЛљБОУцЧщПі

ЁЁЁЁ2.1 ЙЉгІЖЫ

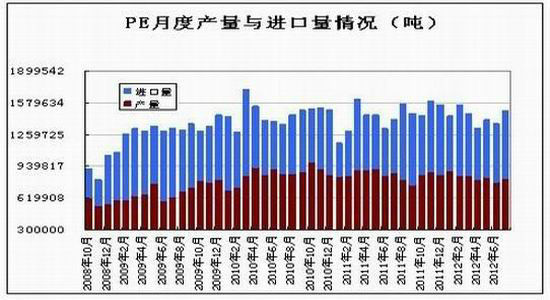

ЁЁЁЁ2012Фъ7дТЙњФкPEВњСП81.3ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй5.5ЭђЖжЃЌЭЌБШМѕЩй6.4%ЁЃ1-7дТРлМЦ575.8ЭђЖжЃЌНЯШЅФъНЕ22.9ЭђЖжЃЌЭЌБШМѕЩй3.8%ЁЃНижС7дТPEНјПкСП68.1ЭђЖжЃЌЭЌБШдіМг25%ЃЌЦфжаLDPEНјПкСПЮЊ12.2ЭђЖжЃЌHDPEНјПкСПЮЊ34.5ЭђЖжЃЌLLDPEНјПкСПЮЊ21.4ЭђЖжЁЃЫцзХХЉФЄЭњМОЕФРДСйЃЌдЄМЦКѓЦкНјПкСПЛђгадіМгЁЃ

ЁЁЁЁЭМБэ 1ЃКPEдТЖШВњСПгыНјПкСПЧщПіЭМ

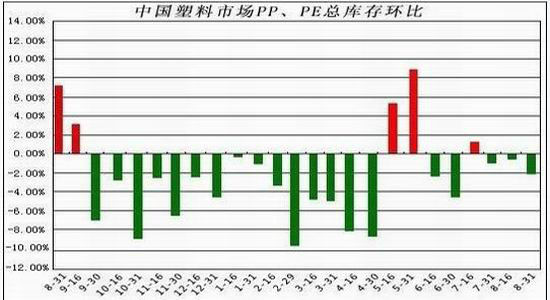

ЁЁЁЁНижС2012Фъ8дТ31ШеЃЌЙњФкPPЁЂPEвЛаЉжївЊЪаГЁзмПтДцМЬајЯТНЕЃЌЛЗБШМѕЩй2.29%ЃЌЭЌБШМѕЩй40.36%ЁЃДгПтДцНсЙЙПДЃЌБОдТPPКЭPEПтДцЯТНЕЁЃЦфжаЃЌPPНЯЩЯдТЕзМѕЩй2.11%ЃЌБШЩЯФъЭЌЦкМѕЩй6.39%ЃЛPEНЯЩЯдТЕзМѕЩй2.35%ЃЌБШЩЯФъЭЌЦкМѕЩй46.45%ЁЃДгЧјгђПДЃЌБОдТФЯББЗНПтДцОљгаВЛЭЌГЬЖШЕФЯТНЕЁЃББЗНПтДцНЯЩЯдТЕзМѕЩй6.25%ЃЌБШЩЯФъЭЌЦкМѕЩй49.11%ЃЛФЯЗНПтДцНЯЩЯдТЕзМѕЩй0.29%ЃЌБШЩЯФъЭЌЦкМѕЩй35.06%ЁЃзмЬхРДПДЃЌ8дТЗнжївЊЪаГЁПтДцГЪЯТНЕЧїЪЦЃЌНЕЗљНЯжЎЧАРЉДѓЁЃ

ЁЁЁЁЭМБэ 2ЃКжаЙњЫмСЯЪаГЁPPЁЂPEПтДцЛЗБШЭМ

ЁЁЁЁРДдДЃКжаЫмзЪбЖ

ЁЁЁЁСэЭтЃЌРМжнЪЏЛЏЁЂХЬНѕввЯЉЁЂжаЩГЬьНђЁЂбязгЪЏЛЏЁЂЩёЛЊАќЭЗЕШДѓГЇЖМгаВЛЭЌГЬЖШЕФМьаоЃЌетвВЪЧЧАЦкЫмСЯВњСПЁЂПтДцМѕЩйЃЌНјПкСПДѓЗљЖШдіМгЕФдвђЁЃдЄМЦ9дТДѓВПЗжМьаоЖМНЋЭъГЩЃЌLLDPEЙЉгІНЋЛжИДе§ГЃЃЌВњСПНЋЛсДѓЗљдіМгЁЃЭЌЪБЃЌгЩгк8дТЗнЬЈЗчЯЎЛїжаЙњбиКЃИлПкЃЌгАЯьСЫИлПке§ГЃЪеЗЂЛѕЃЌбгЛКСЫВПЗжЛѕдДЕНИлЪБМфЃЌЬЈЗчЙ§КѓдЄМЦЛѕЮяЕНИлЪ§СПНЋЛжИДе§ГЃЁЃ

ЁЁЁЁ2.2 ашЧѓЖЫ

ЁЁЁЁОнЭГМЦЃЌЮвЙњЕФХЉФЄЯћЗбдМеМLLDPEФъЯћЗбСПЕФ32%зѓгвЃЌЕЋЦфЯћЗбжївЊМЏжадквЛФъСНМОЕФВЅжжЙ§ГЬжаЁЃвђДЫЃЌПЩвдШЯЮЊЃЌвЛФъжЎжажЛгаАыФъзѓгвЪЧХЉФЄЯћЗбЕФжївЊЪБЦкЁЃетвтЮЖзХЃЌLLDPEЕФФъЯћЗбСПеМ32%ЯрЕБгкАыФъЯћЗбСПеМ64%ЁЃетжжОоДѓЕФМОНкадБфЛЏЪЦБиИјLLDPEЪаГЁДјРДашЧѓГхЛїЕФбЙСІЁЃЫцзХХЉФЄЭњМОЕФРДСйЃЌХЉФЄЦѓвЕЕФПЊЙЄТЪПЊЪМж№ВНЬсЩ§ЁЃОнСЫНтЃЌНижС6дТЕзЃЌХЉФЄЩњВњЧщПіЪЧЃКШеЙтФЄЩњВњНЋж№ВНЦєЖЏЃЌPEЙІФмФЄЩњВњвВПЊЪМЛжИДЃЌОЯњЩЬПЊЪМШыЪаДЂБИХЉФЄжЦЦЗЁЃ

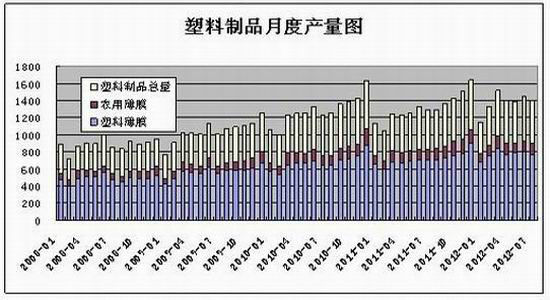

ЁЁЁЁ2012Фъ7дТЗнЙњФкЫмСЯжЦЦЗзмВњСПЮЊ506.1ЭђЖжЃЌНЯШЅФъЭЌЦкЩЯеЧ15.4%ЃЌ1-7дТЙњФкЕФЫмСЯжЦЦЗРлМЦзмВњСПдк3155.9ЭђЖжЃЌНЯ2011ФъЭЌЦкдіГЄ11.1%ЁЃЦфжаЃЌЫмСЯБЁФЄ7дТзмСПЮЊ77.1ЭђЖжЃЌЭЌБШеЧ5.4%ЃЌ1-7дТЗнзмСПЮЊ520.5ЭђЖжЃЛХЉгУБЁФЄ7дТзмСПЮЊ12.5ЭђЖжЃЌЭЌБШеЧ1.5%ЃЌ1-7дТЗнзмСПЮЊ86.0ЭђЖжЁЃКѓЦкЫцзХЧяМОХЉФЄашЧѓж№НЅЦєЖЏЃЌХЉФЄЦѓвЕПЊЙЄТЪж№ВНЬсЩ§ЃЌЫмСЯЕФЯћЗбНЋгаЫљдіМгЃЌДгЖјЬсеёЫмСЯМлИёЁЃ

ЁЁЁЁЭМБэ 3ЃКЫмСЯжЦЦЗдТЖШВњСПЭМ

ЁЁЁЁ2.3 ВњвЕСДЗжЮі

ЁЁЁЁдгЭ-ЪЏФдгЭ-ввЯЉ-LLDPE

ЁЁЁЁ2.3.1дгЭ

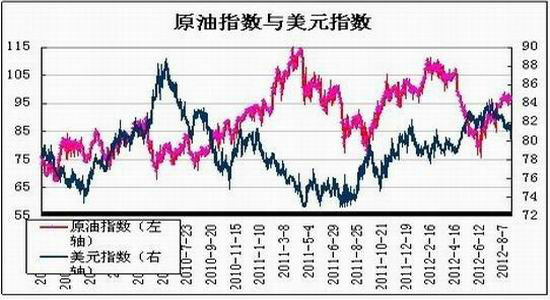

ЁЁЁЁНќЦкХЗбыаагк9дТ6ШеаћВМЮЌГж0.75%ЛљзМРћТЪВЛБфЧвЬсГіПЩвдЮоЯоСПЙКТђеЎШЏЃЛСэЭтЃЌЦЃШэЕФЗЧХЉОЭвЕЪ§ОнСюУРЙњСЊАюДЂБИЮЏдБЛс(Federal ReserveЃЌМђГЦFed)ЭЦГіИќЖрДЬМЄДыЪЉЕФПЩФмадМгДѓЃЌдйМгЩЯУРЙњдгЭПтДцМѕЩйЃЌЕМжТУРдЊжИЪ§ГжајЦЃШэЃЌЭЦЩ§СЫдгЭМлИёЁЃ

ЁЁЁЁЭМБэ 4ЃКдгЭжИЪ§гыУРдЊжИЪ§ЪеХЬМлЖдБШЭМ

ЁЁЁЁЭМБэ 5ЃКУРЙњдгЭПтДцЭМ

ЁЁЁЁЮвУЧШдШЛВЛвЫЬЋЙ§РжЙлЃЌЫфШЛЙЉгІдкМѕЩйЃЌашЧѓЖЫБэЯжЧщПіШДВюЧПШЫвтЁЃУРЙњКЃЭхЕиЧјНќШ§ЗжжЎЖўЕФКЃЩЯгЭЬявђьЋЗчгАЯьЖјЙиБеЃЌСЖгЭГЇЕФЙиБеПЩФмЛсМѕЩйЖддгЭЕФашЧѓЁЃУРЙњЪЏгЭаЛсжИГіЃЌ2012Фъ7дТУРЙњдгЭашЧѓЭЌБШЯТНЕСЫ2.7%жСУПЬь1806.2ЭђЭАЁЃЙЋВМЕФЪ§ОнЯдЪОЃЌЦЃШѕЕФОМУБэЯжЭЯРлФмдДВњЦЗЯћЗбЃЌУРЙњЙњФкдгЭашЧѓдк2012Фъ7дТЕјжССЫНгНќЫФФъвдРДЕФзюЕЭЫЎЦНЁЃЙЉгІгыашЧѓе§ИКЯрЕжЃЌ ЭЌЪБЪаГЁДцдкУРЙњЮЊСЫДђбЙгЭМлдЄЪЭЗХдгЭПтДцЕФЯћЯЂЃЌвђДЫдЄМЦдгЭНЋМЬајБЃГжИпЮЛе№ЕДИёОжЁЃЧвДгММЪѕУцЗжЮіЃЌЯТЭМжаЙњМЪдгЭвбаЮГЩГЄЦкЪеСВаЮЬЌЃЌДЫЪБдгЭВЂУЛгаДЅМАбЙСІЮЛЃЌвђДЫдгЭЩЯеЧПеМфЩагаЁЃ

ЁЁЁЁЭМБэ 6ЃКNYMEXдгЭжИЪ§дТKЯпЭМ

ЁЁЁЁдгЭФПЧАЪЧШЋЧђОлввЯЉЩњВњЕФжївЊдСЯЃЌЦфдкОлввЯЉВњвЕСДжаЦ№зХЛљДЁадЕФжИв§зїгУЁЃLLDPEЪЧОлввЯЉЕФвЛжжЃЌПЩМћдгЭЖдLLDPEОпгаНЯЧПЕФе§ЯрЙиадЁЃвђДЫдгЭЕФвЛОйвЛЖЏЧЃЖЏзХLLDPEЕФзпЪЦЁЃзлКЯПДЃЌдгЭЖЬЦкЛђНЋЮЌГжИпЮЛе№ЕДЃЌЖдЫмСЯГЩБОаЮГЩМсЭІЕФжЇГХЁЃ

ЁЁЁЁ2.3.2 ЪЏФдгЭ

ЁЁЁЁФПЧАЃЌдкЮвЙњЩњВњОлввЯЉЕФДѓВПЗжзАжУЖМЪЧвЛЬхЛЏзАжУЁЃетаЉзАжУжБНгВЩгУЪЏФдгЭзїЮЊдСЯЃЌЪЁШЅСЫввЯЉЛЗНкЃЌвђДЫЪЏФдгЭЖдЫмСЯГЩБОЕФгАЯьНЋИќЮЊжБНгЁЃНќЦкЪЏФдгЭМлИёГжајМсЭІЃЌЦфСбНтМлВюВЛЖЯРЉДѓЁЃ

ЁЁЁЁЭМБэ 7ЃКЪЏФдгЭСбНтМлВю

ЁЁЁЁДгЯТЭМПЩПДГіЃЌаТМгВЈгыЕижаКЃЪЏФдгЭдјЗжБ№ДЅМА122УРдЊ/ЖжКЭ1066УРдЊ/ЖжКѓПЊЪМЯђЯТзпЁЃНижС9дТ7КХЃЌаТМгЦТЪЏФдгЭ109.24УРдЊ/ЖжЃЌЕижаКЃЪЏФдгЭ970.25УРдЊ/ЖжЁЃвђДЫЃЌЮвУЧдЄМЦЪЏФдгЭЛЙДцгаЩЯЩ§ПеМфЁЃвРОнГЩБОДјЖЏвђЫиЃЌЩЯгЮМлИёМсЭІЮвУЧЭЌбљдЄМЦЫмСЯЖЬЦкФкФбвдЯТЕјЁЃ

ЁЁЁЁЭМБэ 8ЃКЙњМЪЪЏФдгЭЪаГЁМлИёЭМ

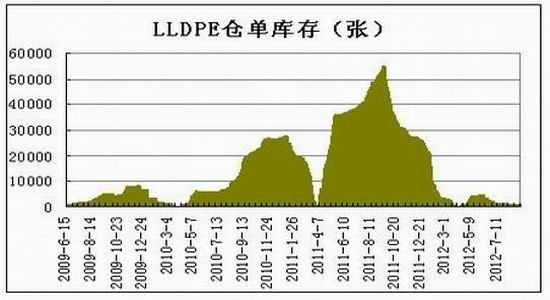

ЁЁЁЁШ§ЁЂLLDPEЦкЯжМлВюМАВжЕЅПтДц

ЁЁЁЁLLDPEДг6дТЗнПЊЪМГіЯжЦкЯжЕЙЙвЁЃдк2012Фъ8дТЗнЩѕжСЛЙГіЯжСЫЯжЛѕМлИёЖдЦкМлЩ§ЫЎ600-700дЊ/ЖжЕФЧщПіЁЃЦкЛѕНЯЯжЛѕШЋУцЬљЫЎЃЌВжЕЅЪЇШЅСЫМЬајГжгажСНЛИюЕФвтвхЁЃНижС9дТ7ШеЃЌНЛвзЫљLLDPEПтДцЮЊ1077еХЃЌКЯМЦ5385ЖжЮЌГжЕЭЮЛЁЃНќЦкаэЖрЬзБЃЩЬЗзЗзбЏХЬЮЪМлЃЌЛ§МЋБИЛѕВЙПтДцЁЃМгжЎВПЗжЪЏЛЏМЬајЩЯЕїГіГЇМлЃЌЩЬМваФЬЌЯђКУЃЌЖрЪ§Л§МЋИњеЧБЈМлГіЛѕЁЃдЄМЦКѓЦкЫмСЯПДеЧЧщаїгњЗЂХЈКёЁЃ

ЁЁЁЁЭМБэ 9ЃКLLDPEЦкЯжМлВюЭМ

ЁЁЁЁЭМБэ 10ЃКLLDPEВжЕЅПтДцЭМ

ЁЁЁЁЫФЁЃКѓЪаеЙЭћМАВйзїВпТд

ЁЁЁЁзлКЯвдЩЯЗжЮіЃЌЮвУЧШЯЮЊЯћЗбЭњМОРДСйЁЂЯжЛѕЩ§ЫЎЦкЛѕЁЂЭтЮЇПэЫЩдЄЦкдіРћЖрЙЄвЕЦЗЕШвђЫиЙВЭЌзїгУЯТЃЌНќЦкЫмСЯНЋвде№ЕДЩЯааЮЊжїЁЃММЪѕЩЯвдДѓСЌЫмСЯжИЪ§жмkЯпЭМБэЮЊР§ЃЌФПЧАвбОЯђЩЯАкЭбСЫ2010Фъ11дТвдРДЕФЯТНЕЭЈЕРЃЌжаЖЬЦкзшСІЧјдкНёФъ3дТЕФИпЕу10900-11000вЛЯпЃЌЖјИУЮЛжУвВЪЧШЅФъ10дТЯТбЎЕЭЕу8560КЭНёФъ6дТГѕЕЭЕу9088ЫЋЕзЕФОБЯпЮЛжУЃЌвЛЕЉЯђЩЯЭЛЦЦЃЌНЋНјвЛВНДђПЊЩЯеЧПеМфЃЌВЂгаЭћдкдТkЯпМЖБ№ЩЯЃЌЯђЩЯВтЪд08Фъ6дТвдРДЕФЯТНЕЭЈЕРЃЌФПБъЩЯвЦжС11500вЛЯпЁЃ

ЁЁЁЁЭМБэ 11ЃКЫмСЯжИЪ§жмKЯпЭМ

ЁЁЁЁЭМБэ 12ЃЛЫмСЯжИЪ§дТKЯпЭМ

ЁЁЁЁОпЬхВйзїЖјбдЃЌЮвУЧЬсГіетбљЕФНЛвзВпТдЃЌдк10200-10400вЛДјж№ВННЈСЂЖрЭЗВПЮЛЃЌдкМлИёЗДЕЏжС10800-11000ИННќЪБПМТЧЪЪСПМѕАѕЃЌЙизЂВтЪдЩЯЗНзшСІЧјЪБЕФБэЯжЃЌШєЕїећКѓдйДЮЯђЩЯЭЛЦЦЃЌжиаТЛиВЙЖрЭЗВПЮЛЃЌЖЬЯпЖрЭЗЭЗДчвд5ШеЯпж№ВНЩЯвЦжЙЫ№ЛђепжЙгЏЃЌЖјжаЯпЖрЭЗВПЮЛвд10150вЛЯпЮЊжЙЫ№ВЮПМЃЌЛљДЁЖрЭЗВПЮЛПижЦдк30%зѓгвЃЌдЄБИЖрЭЗВПЮЛПижЦдк20%зѓгвЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКQE3вЛЕЉЭЦГіЖЬЦкЪЧЗёЛсГіЯжРћКУЖвЯжЃЌЖдМлИёгаЫљГхЛїЃЛХЗдЊЧјЕФОМУЧщПіЪЧЗёдйДЮЛсГіЯжЖёЛЏЁЃЭЌЪБдкВйзїВуУцЩЯЃЌгЩгкЫмСЯКЭPVCВюМлДІгкРњЪЗЯрЖдИпЮЛЃЌВЛХХГ§ЪаГЁЩЯгаТђVХзLЕФЬзРћНЛвзЖдМлИёгаЫљбЙжЦЃЌЬсЧыЭЖзЪепЙизЂЁЃ

ЁЁЁЁжаКНЦкЛѕЛЏЙЄзщ грцУ

|

|

|

|

- ЁОаТЮХЁП ЕігуЕКЪЧжаЙњЕФ

- бјРЯЩчБЃБШДцвјааИќЛЎЫу

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП аёШебєИеБЌДжПк

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЯДдшБЉТЖГіЙьЪ§

- зіздМКЕФдЫЖЏвНЩњ-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЮвУЧЪЧСхЯТЕФЙЗ

- 80КѓЗђЦоНсЛщ7ДЮРыЛщ6ДЮ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди