Ϋπ»πΤΎΜθΘΚ…œ”Έ≥…±Ψ÷ß≥≈ Ν§Υή’πΒ¥ΤΪ«Ω

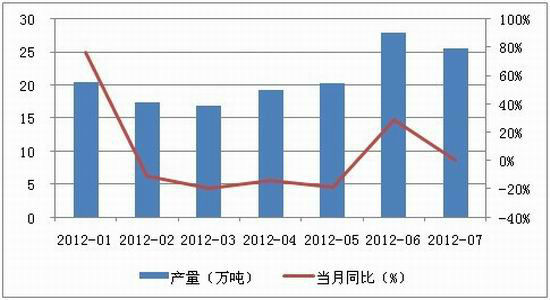

ΓΓΓΓ2012Ρξ7‘¬ΙζΡΎPEΙ©”ΠΝΩΫœ»ΞΡξ7‘¬‘ωΦ”8.42 ΆρΕ÷Θ§‘ωΖυΈΣ5.97%ΓΘ1-7‘¬ΖίάέΦΤΫœ»ΞΡξΆ§ΤΎ‘ωΦ”8.59ΆρΕ÷Θ§‘ωΖυΈΣ0.87%ΓΘ7‘¬ΖίΙζΡΎPE≤ζΝΩΈΣ81.3ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎΦθ…Ό5.4ΆρΕ÷Θ§ΫΒΖυΈΣ5.58%ΘΜΫώΡξΫΊ÷Ν7‘¬ΖίΘ§άέΦΤ≤ζΝΩΈΣ574.2ΆρΕ÷Θ§Ϋœ»ΞΡξΦθ…Ό24.4ΆρΕ÷Θ§ΫΒΖυΈΣ4.08%ΓΘΫώΡξ7‘¬PEάέΦΤΫχΩΎΝΩΫœ»ΞΡξΡξΆ§ΤΎ‘ωΦ”32.99ΆρΕ÷Θ§‘ωΖυ8.38%Θ§Τδ÷–LDPEΫœ»ΞΡξάέΦΤ‘ωΦ”12.43ΆρΕ÷Θ§‘ωΖυ16.98%ΘΜ HDPEΫœ»ΞΡξάέΦΤ‘ωΦ”28.41ΆρΕ÷Θ§‘ωΖυ14.94%ΘΜ LLDPEΫœ»ΞΡξάέΦΤΦθ…Ό7.84ΆρΕ÷Θ§ΫΒΖυ6.02%ΓΘ9‘¬ΖίΙζΡΎΦλ–όΉΑ÷Ο¬Ϋ–χΩΣ≥ΒΘ§±ΘΥΑΩβΜθ‘¥‘Ύ8‘¬ΒΉΖ¥”≥ΫœΕύΘ§‘ΛΦΤ9‘¬Ζί’ϊΧεΉ ‘¥Ι©”ΠΫœ8 ‘¬Ζί‘ωΕύΓΘ

ΓΓΓΓΆΦ1ΘΚœΏ–‘ΒΆΟήΕ»Ψέ““œ© ςθΞ(LLDPE)‘¬≤ζΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwindΘ§Ϋπ“χΒΚΘ§Ϋπ»πΤΎΜθ

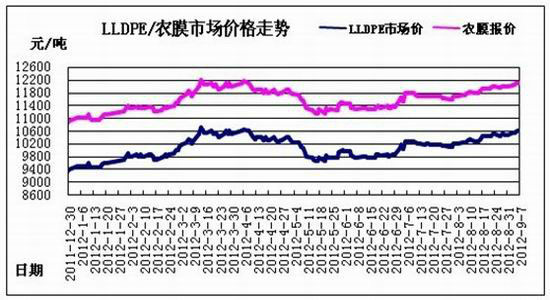

ΓΓΓΓΆΦ2ΘΚ≥θΦΕ–ΈΉ¥ΒΡœΏ–ΆΒΆΟήΕ»Ψέ““œ©‘¬ΫχΩΎΝΩ”κΫχΩΎΫπΕν

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwindΘ§Ϋπ“χΒΚΘ§Ϋπ»πΤΎΜθ

ΓΓΓΓ–η«σΖΫΟφΘΚ

ΓΓΓΓΫώΡξ7‘¬±μΙέœϊΖ―ΝΩΈΣ147.42 ΆρΕ÷Θ§±»»ΞΡξΆ§ΤΎ‘ωΦ”12.87 ΆρΕ÷Θ§‘ωΖυΈΣ9.57%ΓΘΫώΡξΫΊ÷Ν7‘¬ΖίΘ§άέΦΤ±μΙέœϊΖ―ΝΩΈΣ982.2 ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎ‘ωΦ”13.28 ΆρΕ÷Θ§‘ωΖυΈΣ1.37%ΓΘ

ΓΓΓΓPEœ¬”Έ÷ΤΤΖΘ§ΫώΡξ7‘¬ΥήΝœ±ΓΡΛ≤ζΝΩ77.1 ΆρΕ÷Θ§œύ±»»ΞΡξΆ§ΤΎ‘ωΦ”6.5 ΆρΕ÷Θ§‘ωΖυΈΣ9.21%Θ§≈©”Ο±ΓΡΛ≤ζΝΩΈΣ12.4 ΆρΕ÷Θ§±»»ΞΡξΆ§ΤΎΦθ…Ό0.4 ΆρΕ÷Θ§ΫΒΖυΈΣ3.31%ΓΘ9‘¬»’ΙβΡΛ…ζ≤ζΫχ»κΆζΦΨΘ§Β±’ϊΧεΕ©ΒΞ«ιΩω≤Μ»γ»ΞΡξΓΘ»’ΙβΡΛΒΡΩβ¥φΚΆΙΠΡήΡΛœύΖ¬Θ§¥σΗ≈‘Ύ1000÷Ν2000Ε÷Ήσ”“ΒΡΩβ¥φΝΩΓΘ”…”ΎΕ‘Κσ –––«ιΉΏ Τ–≈–Ρ≤ΜΉψΘ§≥ßΦ“Εύ≤…»ΓΥφ”ΟΥφΡΟΒΡΖΫ ΫΓΘ≈©ΒΊΡΛ÷πΫΞΒΫ¥οΆζΦΨΘ§«“…ΫΕΪΒΊ«χ÷π≤ΫΤτΕ·Θ§≈©ΡΛ≤ζΝΩΜρΫΪ”–Υυ‘ωΦ”Θ§‘ΛΦΤΈ¥ά¥ΫΪΦΧ–χ‘ω≥ΛΓΘ

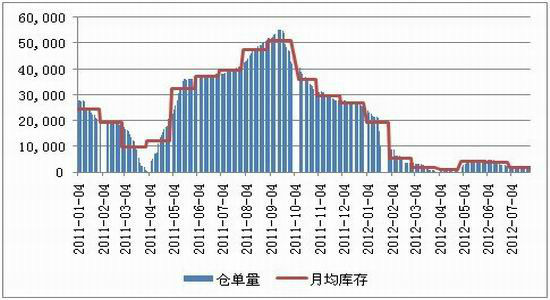

ΓΓΓΓΆΦ3ΘΚ≥θΦΕ–ΈΉ¥ΒΡœΏ–ΆΒΆΟήΕ»Ψέ““œ©‘¬≥ωΩΎΝΩ”κ≥ωΩΎΫπΕν

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwindΘ§Ϋπ“χΒΚΘ§Ϋπ»πΤΎΜθ

ΓΓΓΓΆΦ4ΘΚLLDPE≈©ΡΛ –≥ΓΦέΗώ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ¬Γ÷Ύ ·Μ·Θ§Ϋπ»πΤΎΜθ

ΓΓΓΓΩβ¥φΖΫΟφΘΚ

ΓΓΓΓΗΏ―ΙΩβ¥φΫœΕύΘ§œΏ–‘ΚΆΒΆ―ΙΚσ–χΉ ‘¥Ι©”Π≥δΉψΘ§ –≥ΓΖ¥”≥±ΘΥΑΩβΉ ‘¥Ι©”Π≥δΉψΓΘΙζΡΎ ·Μ·8‘¬ΒΉΩβ¥φΥ°ΤΫΥδ»Μ≤ΜΕύΘ§ΒΪΥφΉ≈Φλ–όΉΑ÷ΟΆΕ≤ζΘ§Ι©”Π÷πΫΞΜ÷Η¥≥δ‘ΘΉ¥Χ§ΓΘ

ΓΓΓΓΨί÷–Ιζ ·Μ·Μ·ΙΛœζ έ”–œόΙΪΥΨΡ≥¥ζ±μ¥ΠœύΙΊ»Υ‘±ΆΗ¬ΕΘ§Μ·ΙΛΤΖΒΡΩβ¥φΜυ±ΨΕΦ‘Ύ15-20Χλ“‘ΡΎΥψ’ΐ≥ΘΘ§30Χλ”–―ΙΝΠΘ§≥§Ιΐ35Χλ―ΙΝΠœ‘¥σΓΘΟ≥“Ή…Χ“≤≥ΤΘ§≤Μ‘Η“βΜΐ―ΙΩβ¥φΘ§Μυ±Ψ «Β±‘¬ΒΡΜθΒ±‘¬œζΘ§Ωβ¥φ ±ΦδΫœΕΧΓΘ

ΓΓΓΓΆΦ5ΘΚLLDPE≤÷ΒΞΝٔꑬΨυΩβ¥φ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwindΘ§Ϋπ“χΒΚΘ§Ϋπ»πΤΎΜθ

ΓΓΓΓ”ύ“Π÷–ΙζΥήΝœ≥«Ο≥“Ή…ΧΒς―–Ζ¥άΓ

ΓΓΓΓ8‘¬ΒΉΘ§Έ“Ο«ΉΏΖΟΝΥ”ύ“Π÷–ΙζΥήΝœ≥«Θ§Ε‘œ÷Μθ –≥ΓΫχ––ΝΥΒς―–ΓΘΟ≥“Ή…ΧΤ’±ιΖ¥”≥ΫώΡξΒΡ–η«σ≤Μ»γ»ΞΡξΘ§Ε‘œ¬ΑκΡξΒΡ–η«σ“≤≤ΜΩ¥ΚΟΓΘ“ΜΑψΒΡ÷––ΓΟ≥“Ή…ΧΫώΡξΒΡ”Σ“ΒΕνΜρ’ΏœζΝΩ¥σ‘ΦΈΣ»ΞΡξΒΡ50%÷Ν60%ΓΘΒΪ“≤”–«ιΩωœύΕ‘ΫœΚΟΒΡΟ≥“Ή…ΧΘ§»γΈ“Ο«ΉΏΖΟΒΡ“ΜΦ“Ο≥“Ή…ΧΖ¥”≥Θ§Υδ»ΜΫώΡξ–η«σ≤Μ»γ»ΞΡξΘ§ΒΪΥϊΟ«ΫώΡξΒΡ“ΒΈώΝΩ”κΆυΡξΜυ±Ψ¥Π”ΎΆ§“ΜΥ°ΤΫΘ§ΒΪάϊ»σ”–Υυœ¬Μ§Θ§≤ΜΦΑ»ΞΡξΘ§Τδ÷–5‘¬ΖίΚΆ6‘¬ΖίΕΦ «ΩςΥπΉ¥Χ§ΓΘΗΟΟ≥“Ή…ΧΈΣ÷–Υή‘ΎœΏΒΡΥήΝœ‘≠ΝœΦέΗώ÷Η ΐ≤…Φ·Τσ“Β÷°“ΜΘ§ΨίΗΟ…ΧΖ¥”≥Θ§”ύ“ΠΥήΝœ≥«Ι≤”–‘Φ30Φ“Ο≥“Ή…ΧΈΣ÷Η ΐ≤…Φ·Τσ“ΒΓΘΗΟΟ≥“Ή…ΧΖ¥”≥Θ§Υδ»Μœ¬”Έ–η«σ≤Μ’ώΘ§ΒΪΥϊΟ«Ϋ”¥ΞΒΡœ¬”ΈΙΛ≥ßΩΣΙΛ¬ ‘Φ70%ΓΘΈ“Ο«‘ΛΦΤΘ§œ¬”ΈΙΛ≥ßΩΣΙΛ¬ Υ°ΤΫΩ…Ρή≤Έ≤ν≤ΜΤκΓΘ«ιΩω±»Ϋœ≤νœ¬”ΈΙΛ≥ßΩΣΙΛ¬ Ω…ΡήΫœΒΆ…θ÷ΝΆΘΜζΓΘ

ΓΓΓΓΟ≥“Ή…ΧΖ¥”≥Θ§≤ΜΆ§≥ßΦ“…ζ≤ζΒΡΘ§Φ¥ ΙœύΆ§≈ΤΚ≈ΒΡΜθΝœΘ§÷°ΦδΒΡΩ…Χφ¥ζ–‘≤Δ≤Μ¥σΓΘ‘≠“ρ «œ¬”ΈΙΛ≥ßΆ®≥Θ÷ΗΕ®ΝΥΡ≥Ηω≥ßΦ“ΒΡΜθΝœΘ§»γΙϊΜΜ≥…ΤδΥϊ≥ßΦ“ΒΡΜθΝœΘ§ΉνΚσ÷Τ≥…ΒΡΥήΝœ≥…ΤΖΜα”κ‘≠ά¥ΒΡΥήΝœ≥…ΤΖ”–“Μ–©≤ν“λΘ§±»»γ―’…Ϊ≤ΜΆ§Β»ΓΘ“ρ¥ΥΘ§ΥϊΟ«ΗϋΙΊΉΔΗςΉ‘≥ßΦ“…ζ≤ζΒΡΜθΝœΒΡΩβ¥φΘ§Εχ≤Μ «ΝΐΆ≥ΒΡΩβ¥φΓΘ

ΓΓΓΓΕΰΓΔ…œ”Έ≥…±Ψ≥÷–χ÷ß≥≈

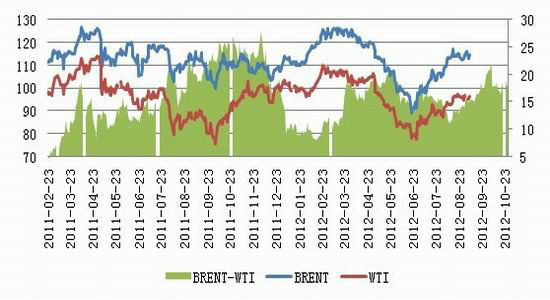

ΓΓΓΓ‘≠”ΆΖΫΟφΘ§Ι©–ηΈ§≥÷ΤΪΩμΥ…Ψ÷ΟφΘ§ΒΪΒΊ‘Β’ΰ÷ΈΒΡΖγœ’“γΦέΘ§ ΙΒΟ”ΆΦέΈ§≥÷‘ΎΗΏΈΜΓΘOPECΆχ’ΨΝΕ≥ßΦ”ΙΛΝΩΒΡΆ≥ΦΤ ΐΨίœ‘ ΨΘ§ΟάΙ摬ŻΝΕ≥ßΦ”ΙΛΝΩ«ς”ΎΈ»Ε®Θ§Εχ»’±Ψ”κ≈Ζ÷ό16ΙζΒΡΦ”ΙΛΝΩ‘ρ¥Π”Ύœ¬Μ§«ς ΤΓΘ÷–ΙζΚΘΙΊ ΐΨίœ‘ ΨΘ§1÷Ν7‘¬Ζί÷–Ιζ‘≠”ΆΨΜΫχΩΎάέΦΤΆ§±»‘ω≥Λ11%Θ§‘ω≥Λ¬ «ς”ΎΤΫΈ»ΓΘ»ΜΕχΘ§Β±«Α”Αœλ‘≠”ΆΦέΗώ±δΕ·ΒΡΝΫΗωœ‘÷χ –≥Γ“ρΥΊΈΣΘ§÷–ΕΪΒΊ‘Β“ρΥΊΕ‘Ι©”ΠΒΡ«±‘ΎΆΰ–≤Θ§“‘ΦΑΟάΙζ÷ςΒΦΒΡ ΆΖ≈’Ϋ¬‘¥Δ±Η‘ΛΤΎΓΘΒ±«ΑBRENT-WTIΦέ≤ν¥Π‘Ύ16Οά‘Σ÷°…œΒΡœύΕ‘ΗΏΈΜΘ§ΒΊ‘Β’ΰ÷ΈΒΡΖγœ’“γΦέ“ά»Μ”––ßΘΜΕχΟάΙζΒ±«Α»ΪΙζΤϊ”ΆΝψ έΤΫΨυΦέΗώ‘Ύ3.8Οά‘ΣΟΩΦ”¬ΊΒΡΟώ÷Ύ–ΡάμΟτΗ–œΏ÷°…œΘ§“ρΕχ‘ΛΦΤΟάΙζ’ΰΗ°÷ςΒΦΒΡΖ≈¥ΔάϊΩ’―‘¬έ≤ΜΨχ”Ύ –≥ΓΓΘ’ϊΧε…œ”ΆΦέΗΏΈΜ≈Χ’ϊΒΡΩ…Ρή–‘Κή¥σΓΘ ή‘≠”Ά≥÷–χΗΏΈΜΦαΆΠΘ§ ·Ρ‘”ΆΙ©Νœ≥…±Ψ…œ’«Θ§ΕΪ±±―«““œ©ΦέΗώ≥÷–χΉΏΗΏΓΘΡΩ«Α―«÷ό““œ© –≥ΓΙ©”ΠΤΪΫτΘ§…œ”Έ≥…±Ψ¥ΪΒΦΦΘœσΫœΈΣΟςœ‘ΓΘ’βΫΪΕ‘œ¬”ΈΜ·ΙΛΤΖ÷÷–Έ≥…“ΜΕ®ΒΡ÷ß≥≈ΓΘ

ΓΓΓΓΆΦ6ΘΚΙζΦ ‘≠”ΆΦέΗώΦΑΦέ≤ν

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwindΘ§Ϋπ»πΤΎΜθ

ΓΓΓΓΆΦ7ΘΚ ·Ρ‘”ΆΓΔ““œ©ΓΔLLDPEΦέΗώ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ¬Γ÷Ύ ·Μ·Θ§Ϋπ»πΤΎΜθ

ΓΓΓΓ»ΐΓΔΚξΙέ≤ψΟφΩμΥ…’ΰ≤Ώ‘ΛΤΎ

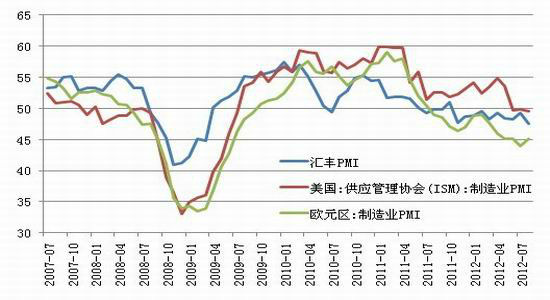

ΓΓΓΓΒ±«Α»Ϊ«ρ–¬“Μ¬÷ΩμΥ…ΒΡΖ’ΈßΩ’«Α≈®ΚώΓΘ≈Ζ÷όΖΫΟφΘ§≈Ζ―κ––ΆΤ≥ω≥εœζ ΫΒΡΙΚ’°ΦΤΜ°Θ§’β”–÷ζ”ΎΓΑ≈Ζ‘ΣΆΏΫβΓ±ΒΘ”«ΒΡœϊ≥ΐΘ§Ά§ ±“≤”–άϊ”ΎΓΑΈ ΧβΙζΦ“Γ±Ϋη¥ϊ≥…±ΨΒΡΫΒΒΆΓΘΟάΙζΖΫΟφΘ§ISM÷Τ‘λ“ΒPMI÷Η ΐΒΡ–¬ΒΆΓΔ8‘¬Ζ«≈©–¬‘ωΨΆ“ΒΒΡ≤ΜΦΑ‘ΛΤΎ“‘ΦΑΚΥ–ΡΆ®Μθ≈ρ’Ά¬ ΒΡ≥ΛΤΎΒΆΟ‘Θ§’βΈΣΟάΝΣ¥ΔΒΡQE3ΉωΝΥ≥δΖ÷ΒΡΤΧΒφΓΘ÷–ΙζΖΫΟφΘ§ΖΔΗΡΈ·…σ≈ζΝΥΫϋΆρ“ΎΒΡœνΡΩΘ§ΆβΈß≈ΖΟάΒΡΩμΥ…“≤”–÷ζ”ΎΜΚΫβΉ ΫπΆβΝςΒΡ―ΙΝΠΘΜ÷–Ιζ’ΰ≤ΏΟφΘ§Μ豓Ζ≈Υ… «¥σΖΫœρΘ§ΜΐΦΪΒΡ≤Τ’ΰ’ΰ≤Ώ“≤”–Κή¥σΒΡ≤ΌΉςΩ’ΦδΓΘ“ρΕχΜυ”Ύ’ΰ≤ΏΟφ“ΐΖΔΒΡ –≥Γ–≈–ΡΒΡΧα’ώΜρΜα≥÷–χ“ΜΕΈ ±ΦδΘ§ΒΪ ή÷Τ”ΎΨ≠ΦΟΫαΙΙΉ‘…μΒΡΒς’ϊ–η«σΘ§Ψ≠ΦΟΖ¥Β·‘ω≥ΛΒΡ ±Φδ”κΩ’ΦδΜρ”–œόΓΘ

ΓΓΓΓΆΦ8ΘΚ÷ς“ΣΨ≠ΦΟΧε÷Τ‘λ“ΒPMI

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND

ΓΓΓΓΥΡΓΔΦΦ θΟφΦΑΆΕΉ ≤Ώ¬‘

ΓΓΓΓΝ§Υή‘Ύ5.6‘¬ΖίΨ≠άζΝΥ“Μ¬÷œ¬ΒχΚσ÷ΰΒΉΘ§ΥφΉ≈8‘¬ΒΉΓΔ9‘¬≥θΦΨΫΎ–‘–η«σΒΡ‘ΛΤΎΘ§œ÷Μθ –≥ΓΒΡΜν‘Ψ≥ΧΕ»”–ΥυΧαΗΏΘ§Ε‘Ν§Υή–Έ≥…“ΜΕ®÷ß≥≈ΓΘ¥”«ς Τ…œΩ¥Θ§Ν§Υή’ΐ‘ΎΉΏ≥ωΜΚ¬ΐΒΡ’πΒ¥…œ’«––«ιΓΘΧΊ±π «9‘¬“‘ά¥Θ§ΤΎΦέΟςœ‘ΉΏ«ΩΓΘΦΦ θ…œΩ¥Θ§5»’ΓΔ10»’ΓΔ20»’ΓΔ60»’ΨυœΏ“―≥ ΕύΆΖ≈≈Ν–ΓΘΈ“Ο«‘ΛΦΤΘ§‘≠”ΆΗΏΈΜ’πΒ¥÷ß≥≈≥…±ΨΓΔΚξΙέ≤ψΟφΩμΥ…Μ豓’ΰ≤Ώ‘ΛΤΎΓΔ9‘¬άμ”ΠΦΨΫΎ–‘ΆζΦΨ «ΆΤΗΏΝ§ΥήΒΡ÷ς“Σ“ρΥΊΘ§ΒΪΚξΙέΨ≠ΦΟ’ϊΧε–Έ Τ≤ΜΨΓ»Υ“βΦΑΥήΝœœ¬”Έ–η«σΈ¥”– Β÷ –‘ΚΟΉΣ‘Ύ“ΜΕ®≥ΧΕ»…œΜα“÷÷ΤΝ§ΥήΒΡ…œ’«Ω’ΦδΓΘ‘Ύ¥Υ¥σ±≥ΨΑœ¬Θ§Ν§Υή’πΒ¥ΉΏ«ΩΒΡΗ≈¬ Ϋœ¥σΓΘ9‘¬ΤΎΦέΒΡ÷ς“Σ’πΒ¥«χΦδΝœΫΪ‘Ύ10000÷Ν10700÷°ΦδΓΘ

ΓΓΓΓ≤Ώ¬‘…œΘ§ΤΎΦέ’πΒ¥ΜΊΒς ±Θ§Ω…ΖξΒΆ≤ΦΨ÷ΕύΒΞΘ§œ¬ΖΫ÷ß≥≈ΈΜΩ¥≤ΈΩΦ10000’ϊ ΐΙΊΩΎΘ§…œΖΫ÷Ι”·Ω…≤ΈΩΦ10700ΓΘΒ±ΤΎΦέ…œ’«”ωΉηΝΠΩ… ΝΩΙΝΩ’≤ΌΉςΓΘ

ΓΓΓΓΆΦ9ΘΚL1301Κœ‘ΦΉΏ Τ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠Θ§Ϋπ»πΤΎΜθ

ΓΓΓΓΫπ»πΤΎΜθ

|

|

|

|

- ΓΨ–¬Έ≈ΓΩ Βω”ψΒΚ «÷–ΙζΒΡ

- ―χάœ…γ±Θ±»¥φ“χ––ΗϋΜ°Υψ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- άΥ¬ΰΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ Έ““ΣΗφΥΏΥϊΑ°Υϊ

- ≥θ«οΈ Κρ«ΉΑ°ΒΡάœΑ÷άœ¬η

- ΓΨ”ιά÷ΓΩ –ώ»’―τΗ’±§¥÷ΩΎ

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ œ¥‘籩¬Ε≥ωΙλ ΐ

- ΉωΉ‘ΦΚΒΡ‘ΥΕ·“Ϋ…ζ-Μι“ω ¬

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ Έ“Ο« «Νεœ¬ΒΡΙΖ

- 80ΚσΖρΤόΫαΜι7¥ΈάκΜι6¥Έ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί