�츻�ڻ����ɱ����������� ��̿����ֹ��

��������Ҫ�㣺

����ŷ����˥�ˣ��й��������ٷŻ���ʹ��ȫ������ҵ���ԣ�ԭ������������ú̿��Ϊ������Ʒ�֣�Ԥ�ƽ������µ�̬�ơ�

�����ܼ�����ȥ��漰�����������ߵ�������ú�۸���������ȶ�����������ú��ҵ������٣��Լ�����ú���ߵͣ�����ú̿��������أ���ʹú̿�۸���δ��һ��ʱ���ڳ�ѹ��Ԥ�ƽ�ú�۸������µ��ռ䡣

����Ŀǰ�������ҹ��ֲָ������ڸ�λ����̿������Ȼ��û�����ʱ�����ǵ��ֳ�������Ӧ���˿����������ֳ�������Ȼ����ü�ޣ�����г�����������̿�۸�����ֹ�����ȡ�

�����������飺��������������������Ϊ��̿���ڶ���ά���������ƣ������нϴ������Ʋ����ɷ�߹��գ����β����ɿ��DZ���5�ա�10�վ��ֲ֣߳�����20�����볡��

������2011��8����������һ��IJ����뷴�����г��ձ���ʶ����ŷ������Ȼ��ʼ˥�ˣ������й����������ݾ������ٷŻ������ӣ���Ŀǰ���������߾������������ܴ�Ӱ�죬ȫ������ҵһƬ���ԣ�ԭ��������������ҵƷ�۸��Ŵ��µͣ�ú̿�۸�Ҳ���ϰ��꿪ʼ�˿����µ����顣��Ϊú̿��ֲĵ��м价�ڣ���̿���ɳ��������γɱ������Լ���������Ż���˫�ؿ��飬������Ϊ�ڴ˾����£���̿�۸���Ȼ�Ѿ�����2009���������µͣ�������ֹ�����ȣ����潫�ԴӺ�۾��û�������ú�۸����ƺ����θֳ��������������Խ�̿��δ����������Ҫ������

����һ����۾��û�������

����δ��һ��ʱ�䣬���ʹ��ڽ�����������һ��ŷծ�����չ�����������ܷ��Ƴ�QE3�������й��������ټ����߿��ɳ̶ȡ�

����1��ŷ���Ƽ���ӭ���Ͼ����顣

������9��6�տ�ʼ��ŷծΣ���ٴν���ؼ��Σ�����9��6�գ�ŷ�����н��ٿ���Ϣ���顣���������һ��Ϊŷ�����й�ծ������⣬��ǿ����ʹ�¹����ԣ�ŷ������Ҳ������ʹ�á��dz����ʩ������Ϊ���ȶ�ŷԪ���۸��ְ���һ���֡���������ٴ�����Ѿ����г�֧��ŷԪ����Ԫ�����������µ��¸ߣ����������䡣

��������12�գ��¹��ܷ���Ժ����ŷ���ȶ����ƵĺϷ����������ղþ����û�����δ���൱��һ��ʱ����ŷծΣ������Ļ�ʯ������������������롣���ͬʱ����Ԯ��ϣ������ծ����ǿӲ�����ĺ�����Ҳ��ӭ����ѡ��

����14����15�գ�ŷԪ���Ƴ����齫�ٶ����ݣ�ϣ�����⽫�ǽ���֮һ�� �������������������Ƿ���һ�ʶ�ϣ����˵���ԡ��������Ĵ����������жϣ�ϣ�����ٴ����١���ŷ���ļ�ʱ��в��

�������9�µ��г����ܱȽϲ�������Ҫ���й�עŷծ��������¶�̬��

����2��QE3Ԥ�ڿֻ��ٴ���ա�

����8�¹����������������Ҫ��ʾ�������Ա��Ϊ�����ǽ�������Ϣ��ʾ���ø��ղ��������ش��ҿɳ�����������������Ա�֤�������ܺܿ����ж���Ļ��ҿ��ɡ�����ʹ��һЩ����Ϊ���п�������ʵ����һ���������ɴ�ʩ����ʵ���Ͻ����������Ѿ���QE3�����г���Σ�����������������̫��æ��������ϯ�ⳡ���г���������Ļ��飬����Ӿ����г��ĵ��ǡ����������еľ���ѧ�Һ������۲����Ƕ���Ϊ����Ҫ��������������ӭ���ⳡ����Ӧ�е���̬��

����3����������ǰ�����д�Ŀ������߳�̨��

����Ŀǰ�й���۵��������ƺ����������Ѿ��أ����ϵ�ǰ�����쵼�㻻��ʱ�ڣ����ߴ�������ڣ����ڼ����ڹ��ҳ�̨ǿ�����̼����ߵĿ������Ѿ��������ͬʱ���ط����ҵ�滮���ܼ���̨���漰Ͷ�ʶ��������Ԫ���ƺ�ӭ�����ɵط�������������һ��Ͷ�ʳ����١��������ʽ���Դ���ޣ�ʵ�ʽ���������д��۲졣������9�����й����������������д�ĸ��ơ�

������������г��ڴ��Ľ���Ϣ���߳ٳٲ�����Ӱ����ع���ƵƵ���࣬��6��26������������ʮ�ܵ���ع�������������2002��6�����������������ʱ���¼�����µ����ʵ�Ԥ�ڽ��¡�����������ع����������ڵIJ��ϷŴ�������Ϊ9�·��б�Ҫ����һ�ν������������г���Ӱ��Ԥ�����ޡ�

������֮��ŷ����˥�ˣ��й��������ٷŻ�����״���������и�����Ťת��ȫ������ҵ���ԣ�ԭ������������̬���Խ���������ú̿��Ϊ������Ʒ�֣�ά���������ƽ���Ϊ������¼���

����������ú�۸����Ʒ���

�������ڿ�������ú����5��6�¼俪ʼ��һ�ֳ�Ԥ�ڱ�����Ϊ�˹��Ҽ����ط�������̨��һϵ�д�ʩ�ȶ�ú̿�г���ֱ��8�·�ú̿�۸�ſ�ʼ�����ȼ�����ú����������ַֻ�����Ҫ����Ϊ��ú�۸����ȣ���ú���紵ú�۸�������С�

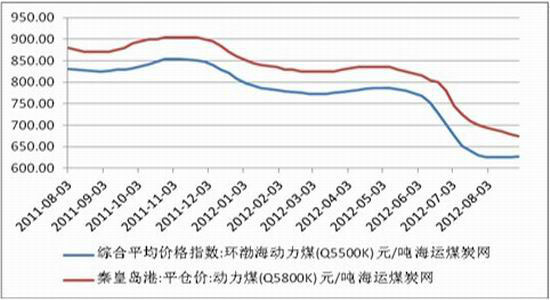

�������ڶ���ú�۸�����ͼ

����(������Դ������ú̿�����츻�ڻ��о�����)

��������ú�۸�����ͼ

����(������Դ��wind���츻�ڻ��о�����)

��������ԭ��һ������ú̿�����ؼ���������������ʾ��ɽ�������������ɹ�����ú̿�����ص�ú̿����7 �»��Ⱦ��������»����ơ����У�ɽ�������½�16.4%�����ɹ��½�5.2%�������½�3.78%������ͬ���������������1-7 �²������нϴ�������ɽ�������ɹš�����ͬ�ȷֱ�����10.2%��13.3%��11.2%�� ҵ����ʿ��ʾ��ֻҪ�������ڣ���ҵ�ͺ���������������

��������������ǿ���ء�ǰ�ڸ��ط�����������֯Ͻ����ú̿��ҵ�����ۣ�������������ߣ�����ϡ����ɡ������ȵ�½����֤�۸���ڻ�������Ϊ��ҵ���������Ը�����һ���̶����ȶ���ú̿�۸�

�������Ǹۿڿ����䣬�����г����ġ�����8��24�գ��ػʵ��ۿ�滷���½�15��֣������� 638 ��ֵĽϰ�ȫˮƽ��ͬ���½�12%����ͬ��ú̿��·����������ά������̬�ƣ��ﵽ�˽����������������ֵ67��֣���������Ϻã��̶��������øۿ�ú̿�۸�

�������⣬9�´��������ڿ������糧������úҲ����ʼ���������Ը�����������Լ۸�Ҳ��һ����֧�š����ļ��õ�߷彫������ҵ�õ���δ���ƣ�ˮ������½�����ȴ������ڵ糧ú�������н�Ϊȷ����δ���糧ȥ����ٶȽ��Ż���Ԥ�Ƽ����Բ�����������֧��ú�۴��������

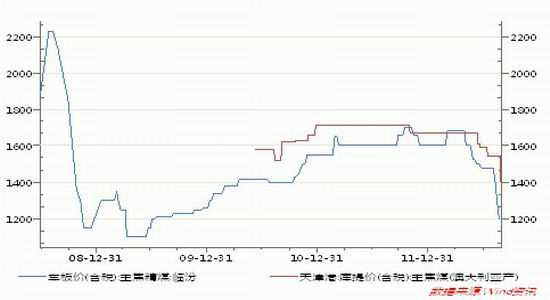

����ͬ�ڣ�����ú��δ�������������ƣ��ٴ������������С�����8��24�գ��Ĵ�����Ŧ��˹���ۺ�ŷ��ARA ����ú�۸�ָ������ǰ���µ�0.9%���ֱ���91.5 ��Ԫ/�ֺ�93.69 ��Ԫ/�֣��Ϸ�����¸۶���ú�۸��ǰ���µ�1.9%��88.14 ��Ԫ/�֡�

����������Ҫ�ۿ�ú̿�۸�

����(������Դ��wind���츻�ڻ��о�����)

�������⣬���ڹ���ú�۽Ϲ��ڱ��ˣ��й�ú̿��������������������Ȼ���·���С�����䣬����Ȼά���ڸ�λ��ú̿��Ӧ���㣬ѹ��δ��ú̿�۸�ķ�����

�����й�ú̿����������

����(������Դ�����������츻�ڻ��о�����)

�����������Ϸ�����������Ϊ���ܼ�����ȥ��漰�����������ߵ�������ú�۸���������ȶ�����������ú��ҵ������٣��Լ�����ú���ߵͣ�����ú̿��������أ���ʹú̿�۸���δ��һ��ʱ���ڳ�ѹ��Ԥ�ƽ�ú�۸������µ��ռ䡣

�����������θֳ�����

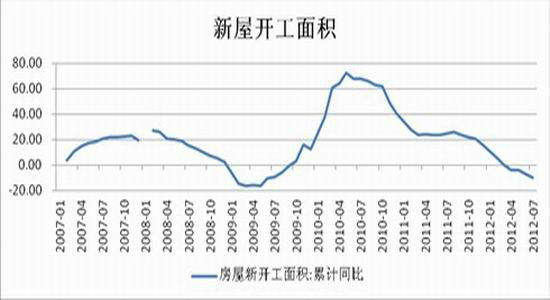

�����ܵ����ز�����Ӱ�죬������ҵ��ȥ���°��꿪ʼ���������������˴����������Ӧ���˿�Ⱦ�Ӫ����Ҳ��ʼ������8��27�գ����ѷ����б���18�����и����У�15��Ӧ���˿�������ͬ����ȳ�����������ռ����8�ɡ���ɽ������2012���б�������ĩӦ���˿�Ϊ63.99��Ԫ������ͬ��Ϊ4.66��Ԫ��ͬ��������1273% �����и���IJ���������ڲ���������

��������Ϊ�øֵ�����Ҫ��ҵ�����ز���ҵ����ȴ�ٳٲ�����ת����ͳ�ƣ������ϰ���ȫ�����ز������õع�Ӧ��Ϊ5.97���꣬���ȥ��ͬ�ڵ�7.02�����½�Լ15%�����ز���Ͷ���������ڳ����»�������ͳ�ƾ�������ʾ��2012��1-7�·ݣ�ȫ�����ز�����Ͷ��36774��Ԫ��ͬ����������15.4%�����ٱ�1-6�·ݻ���1.2���ٷֵ㡣���У��Ը���Ӱ�����ķ������ݣ������¿�������½���9.8%����1-6�·�����2.7���ٷֵ㡣

����(������Դ��wind���츻�ڻ��о�����)

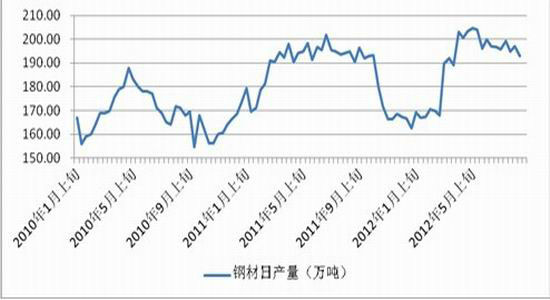

������ˣ�������Ϊ������ҵ������������к�ת���Ҹ���Ĵֲָ������������еĸֲļ۸�ʹ�øֳ���������ü�ޡ���һ���ֳ����ִ�����������ɽ�������ѹ��̿����������ʹ��۸����С�

�����ָ��ղ�����λ����

����(������Դ��wind���츻�ڻ��о�����)

�����ָ��뽹̿����ͬ�������Ա�

����(������Դ��wind���츻�ڻ��о�����)

��������2012��08��10�գ��ֳ�����ú�ܺ�ú������3�ܻ�����ƽ������������32����Ҫ�ֳ�����ú�ܺ�ú��259��֣�����������2.00���(0.78%)������2012��08��10�գ��ֳ�����ú�������5��С���½���32����Ҫ�ֳ�����ú���597��֣��������½�33���(-5.24%)��

����(������Դ��ú̿��Դ�����츻�ڻ��о�����)

����(������Դ��ú̿��Դ�����츻�ڻ��о�����)

����Ŀǰ�������ҹ��ֲָ������ڸ�λ����̿������Ȼ��û�����ʱ�����ǵ��ֳ�������Ӧ���˿����������ֳ�������Ȼ����ü�ޣ�����г�����������̿�۸�����ֹ�����ȡ�

�����ġ�����

������������������������Ϊ��̿���������ڶ���ά���������ƣ�������ǰ�����µ��Ľ��࣬���нϴ������Ʋ����ɷ�߹��գ����β����ɿ��DZ���5�ա�10�վ��ֲ֣߳�����20�����볡��

�����츻�ڻ� ����

|

|

|

|

- �����š� ��ӥ�������䶨

- ������δ���ƽ������Ŀ

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- �����ʺ��װ����ϰ�����

- �����֡� �Ϲ������崫��

- ���佡�����ʾ�������

- ����Ů�� ͬ�з�����Щ��

- ���Լ����˶�ҽ��-������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ���������µĹ�

- 80������7�����6��

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����