�Ϻ���Դ������ȵ㲻�� ��̿����Ϊ��

����һ������عˣ�

����ͼ 1 ��̿�ռ۸�����ͼ

����ͼ 2��̿�ܼ۸�����

����������Դ��Bloomberg����Դ�ڻ�

���������ϰ���������ŷ��ծ��Σ����ȫ�õij������ʼ���������������˾����塣�ҹ�����Ҳ�����ܵ�Ӱ�졣����GDP���ٵ����У�ʹ�ô�����Ʒ�۸��ѹ����������Է��ز���ҵ�ĵ��أ�ʹ��Ͷ���߶Ը�����ҵԤ�ڼ��䱯�ۣ���Ҳ������̿�۸�������������һ·���ߵ͡�

����������̿�����������

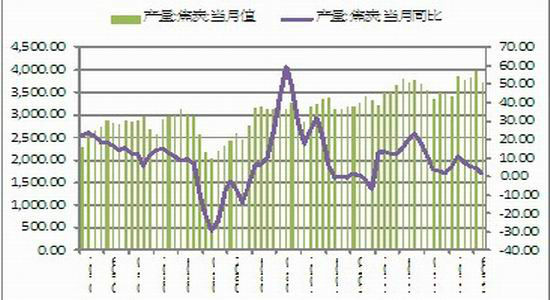

����2.1��������

��������ͳ�ƾ�������ʾ��2012 ��7���ҹ���̿����Ϊ3735.13��֣�ͬ������1.19%�����ٽ��ϰ���ƽ��5.72%���ٻ������ԣ���ͬ�ڹ��ڴֲָ�����ƽ������Ϊ2.69%��̿�IJ������ٴ����ڴֲָ��������١���̿�ڹ��ڲ�����ʣ������£����������ӱȸֲ���������ʹ�ý�̿�۸��������һֱ�����������С��Ҵ��ۼƲ�������������1-7 �·ݽ�̿����2.615�ڶ֣�ͬ������5.77%������7�·����Ų��ֽ�����ҵ�ļ�������̿����������һ���̶ȵ��½���

����ͼ 3 ��̿���²���������

����ͼ 4��̿�ۼƲ���������

����������Դ��Bloomberg����Դ�ڻ�

��������ù����ĸ�ʡ��̿�����������������ڽ���������̿�۸�����µ����¶���������ҵ��Ӫ���ѣ�������̿��ҵ��������ή�������Ŀ���Լ��ʽ�ѹ���������ò��Ӵ������ȡ��������鱨��������ʾ��������ҵ�ֽ������Ѿ��ﵽ150-250Ԫ/�֡�����Ӿ��̿��ҵ����̨����ʩ��Ŀǰ�����ֳָ��������������������⣬�ֶ�����̿��ҵ�����ڼ����С��ݳ�������ͳ����ʾ��8�·ݶ���������ҵƽ������������Ϊ�߳����ң�ɽ��������ҵ�����ȴﵽ60%��

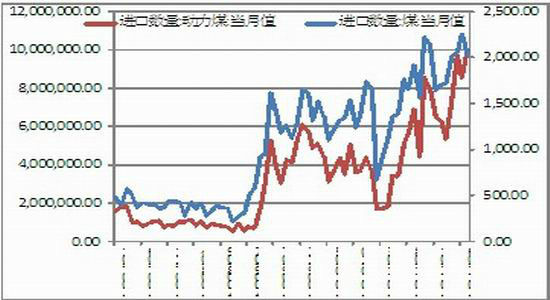

����ͼ 5����ú̿�¾�����

����ͼ 6 ú̿������ú�½�����

����������Դ��Bloomberg����Դ�ڻ�

���������������ڹ��ھ��ô������������У����ڶ�ú̿�����������ʹ�ù���ú̿�۸�һ·���С�����ú̿�۸���µ���δ�ò����½�������ú̿�������������¸ߡ��ϰ���ú̿�����¾�����Ϊ31050�֣��¾�����Ϊ5.42%�����ܹ���ú̿�г����л�����û�еõ������Եĸ��ƣ����ǹ���ú̿����ȴ���ּ������ϰ������ڹ���ú̿�۸�һֱ���ڹ������ú̿�۸�ʹ�ù���ú̿���ڱ����������ǵ�����ҵ�Ӵ��˶���ú�Ľ����������������ͳ��������ʾ��2012��1-7���¾�ú̿����Ϊ1908��֣�ȥ��ͬ��Ϊ1261��֣�ͬ�����ٴﵽ51%������ú1-7���¾�����Ϊ763��֣�ȥ��ͬ��Ϊ�¾�������Ϊ295��֣�ͬ�����ٴﵽ158%������7�·��ҹ�ú̿������2427��֣������½�10.74%��ú̿������������6���º�����״��½�����һ�����ǹ�����ú�ۼ۸�����С������ú̿������ռ��ܵ���ѹ����һ����Ҳ�ǹ��ڸۿ�ú̿��洦�ڸ�λ������ú̿ó���̿�ʼ���ٹ��ⶩ����

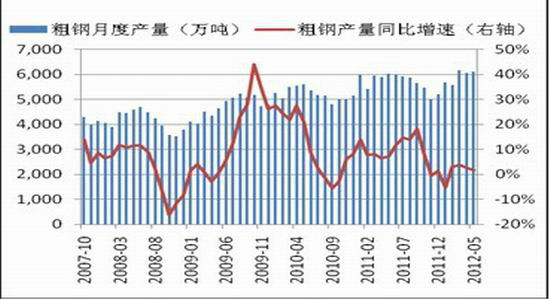

����2.2�������

����ͼ 7���ڴֲָ���

��ͼ 8���ڹ̶��ʲ�Ͷ��

����������Դ��Bloomberg����Դ�ڻ�

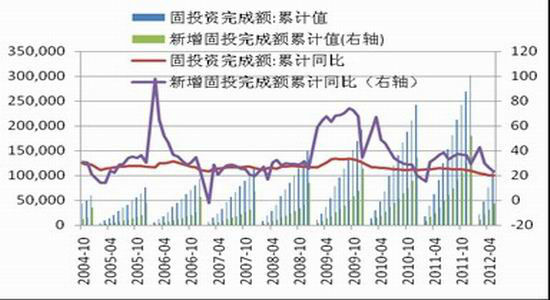

������̿��Ϊ���ֵ���Ҫԭ���ϣ�����Ŀǰ80%�Ľ�̿�������֡���˹��ڸ�����ҵ�ľ�����ֱ�ӹ�ϵ����̿������״������Ϊ�����ص���ܵ��صĸ�����ҵ��ȴ�����Ų���Խ��Խ��ĸ�֡������ϰ���1-7���¾�����Ϊ5970��֣�ƽ��������Ϊ2.61%������7�·�ͬ������4.23%����ȥ��ͬ���¾�����5887��֣�����1.41%���ڹ��ھ������ٴ������нΣ���Ӧ�Ĺ̶��ʲ�Ͷ�ʼ����ز�Ͷ�����ٶ���������ͨ��֮�С�2012��̶��ʲ�Ͷ��1-7�·�ͬ������Ϊ20.58%����ȥ��ͬ������Ϊ25.23%��1-7�������̶��ʲ�Ͷ�ʶ�Ϊ27.67%����ȥ��ͬ��Ϊ31.38%�����ͬʱ���ڷ��ز�Ͷ���ڹ��Ҽ�����Ʒ��۷����Ĵ�ʩһ�£����ز������ȳ����½�����ȥ��5�·ݵ�103.2�����»���7�·ݵ�94.57��2012��1-7�·��ز�����Ͷ����ɶ���ۼƱ�����Ϊ15.4%����ȥ��ͬ�ڵ�33%��������˵���������Ի��䡣�̶��ʲ�Ͷ�ʼ����ز�Ͷ�����ٵ��½���ʹ�����Ƹ��������С�

�������ھ������Ƶĵ��Ե��¶ԶԸ�������ı���Ԥ�ڣ��Լ���ó��ҵ���ֵ��ʽ�������⣬ʹ�����Ƹִ�2012���������һ·�����С��������Ƹ�ȫ�����۴�2012��1��6�յ�4458Ԫ���½���9��9�յ�3592Ԫ/�֣�����Ϊ19.54%���ֲļ۸���������У�Ҳʹ����������ԭ�����������С���̿��ҵ���ڼ��жȽϵͣ���ʹ��̿��ҵ���������������������θֳ��ɹ���ȱʧ̸�е�λ����ʹ�øֳ�ƵƵ�µ���̿�ɹ��۸�

����2.3���

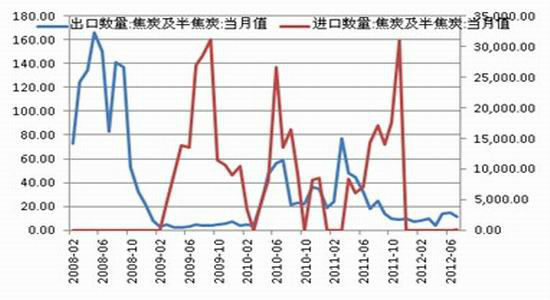

���������ϰ���ֲ��г���ƣ����ʹ�ù��ڽ�̿���������ִ�����䡣����7�·ݽ�̿������Ϊ128�֣���6�´��������������ȥ��7�µ�14396�����������ڽ����ﵽ99%��������̿������Ժ��ڽ��������7�·ݽ�̿����11017�֣���ȥ��7�µ�18139�֣��½���40%��

����ͼ 9���ڽ�̿������

����ͼ 10����ۿڽ�̿���ά�ָ�λ

����������Դ��Bloomberg����Դ�ڻ�

����Ŀǰ���ڶ�����������������66%���������ٸ����������ָ֣���Ӧ��ʣ�ľ���δ�����Ըı䡣��Ȼ�������½�̿�������ٷŻ�����һ���湩������ľ��沢δ�ı䣬��һ������ڽ�̿������������ۿڿ��һֱ�ڸ�λ���С�����8��24�չ����������Ϊ187��֣������1��19�յĸۿڿ���Ϊ137.7��֣��߳������30%�����Ƹ������ո���̿���ֱ�Ϊ29��12.5��֣����ά���ڸ�λ��������̿ó�����۵��������裬�⽫�Ժ��ڽ�̿�۸����һ����ѹ����

�������������Ϣ���������Ʒ����

���������ϰ���������ŷ��ծȨ���Ծ���ծ��������飬ʹ���ʱ��г������ܵ���������ǽ���ŷ�����е�һϵ�оٴ룬��ʱ���г��ֻ������õ����⡣9��6�յ�ŷ�����л����ϵ���������������ɹ���Ȩ����ծ�������Ͱ�������������������ڶ��ŷԪ�����ҽ���ɱ��ķ�������֮����г���Ӧ��������������������ȹ�5���ڹ�ծ�����ʿ��ٻ��䡣����������ȽϿ�����Щ��ʩ����Ч����ŷծ�Ķ������⣬�Ӷ�Ϊŷծ������������Ӯ��ʱ�䡣

�������������棬8�·�����������ũ��ҵ��λ��Ϊ9.6�����ԶԶ�����г�Ԥ�ڵ�12.5�����7�·�������ҵ��λ������16.3����µ���14.1��������ˣ��������������¶�������ҵ��λ����Ϊ13.9���������2011��15.3�����ƽ��ˮƽ���ھ�ҵ�г�������Ϊ���Եĵڶ����ȣ������¶�������ҵ��λ��Ϊ7.3������ǵ�һ���ȵ�����֮һ��������������ͨ��һֱά���ڽϵ͵ij̶ȣ���ũ��ҵ���ݵ�����������Ϊ�������Ƴ�QE3ɨƽ�������ϰ�����ʹ�ý��ڴ�����Ʒ�۸���ִ��������

�������ͬʱ������Թ��ھ������Ʋ������Ƶ�����£��й�����Ҳ��ȡ��һϵ�мӴ�Ͷ��������Ӧ�Ծ��öľ��档��9��5��6���������죬����ί��������Ͷ�ʹ�ģ��7000��Ԫ��25���ǹ�滮����Ŀ�� 13����·������Ŀ��10����������Ŀ��7���ۿڡ�������Ŀ���ݹ�����Щ������Ŀ����Ͷ�ʹ�ģ������1����Ԫ����ҡ���Щ���̵Ŀ��������������ڴ���Ͷ�ʵĽ��У���Ч�������ڰ����ֲ����ڵĴ�����Ʒ�����ѡ���Ͷ���ߵ�����Ҳ��һ�����������á�

�����ġ���̿�����жϣ�

���������ĵĽ�̿�����������������̿�������������ֹۣ����е��������н���Լ��̿�ļ۸��Ǵӹ�������ڸ������м�������Ӧ�Ծ������еķ����������������г������ģ���ʹ��Ͷ���ߵķ���ƫ����ǿ��ҲΪ������Ʒ�ķ���������һ����������������Ҳ�ӽ��ڽ�̿�����е����Ƶõ��˷�ӳ��

��������ڻ�����Ͽն��������ϵ�����£���̿���ڼ۸���������Ϊ����������������Ϊ��ȡ������Ϊ���IJ��ԡ�

�����Ϻ���Դ�ڻ�

|

|

|

|

- �����š� ��ӥ�������䶨

- ������δ���ƽ������Ŀ

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- �����ʺ��װ����ϰ�����

- �����֡� �Ϲ������崫��

- ���佡�����ʾ�������

- ����Ů�� ͬ�з�����Щ��

- ���Լ����˶�ҽ��-������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ���������µĹ�

- 80������7�����6��

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����