љр‘™∆Џїх£Ї≥…±Њ÷І≥≈ Ѕђґє∆…–¬Єя≤їґѕ

°°°°“ї°Ґ––«йїЎєЋ

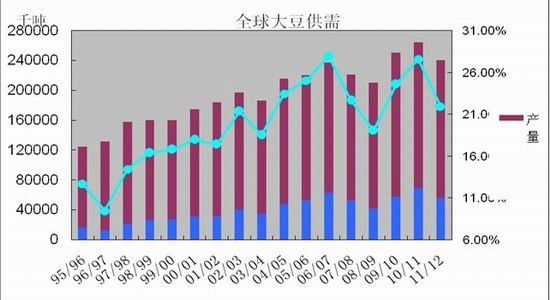

°°°°7‘¬ЈЁћм∆ш≥і„чљб ш÷ЃЇу£ђЅђґє∆…”≠јі≥дЈ÷µƒїЎ¬д’ыјнљ„ґќ£ђЅијчµƒµ•±я…ѕ’«––«й‘ЏЉЉ х…ѕµ√µљЅЋ≥дЈ÷–ёЄі£ђЊ≠јъљЂљь“їЄц‘¬µƒ–ёЄі÷ЃЇу£ђ –≥°‘ўіќ»ѕ ґµљљсƒкƒЏ√јґєє©–иљф’≈ќёЈ®≈§„™£ђ–и«у–и“™ЄьЄяµƒЉџЄс»•“÷÷∆£ђћЎ±р‘Џ‘Џ—–ЊњїъєєPro FarmerєЂЋЊ8‘¬ѕ¬—Ѓњ™ Љґ‘√јґє≤ъ«ш µµЎµч—–÷ЃЇу£ђ8‘¬љµ”к≤ҐќіїЇљв√јґєµ•≤ъѕ¬їђµƒ—єЅ¶£ђ8‘¬20»’Їу£ђ„ љр‘ўіќЈҐЅ¶£ђЌ∆ґѓ√јґє‘ўґ»м≠…э£ђЉћ–шЅм’«єъƒЏґєја£ђЉ”Ћў…ѕ—п£ђ÷чЅ¶Їѕ‘Љ1301«њ ∆’Њ…ѕ4200єЎњЏ£ђ‘ўіќїЎµљ08ƒкЄяµг«ш”т°£

°°°°ЌЉ1£Ї8‘¬√јґє„я ∆ЌЉ

°°°° эЊЁјі‘і£Їќƒї™≤∆Њ≠

°°°°ЌЉ2£Ї8‘¬Ѕђґє∆…„я ∆ЌЉ

°°°° эЊЁјі‘і£Їќƒї™≤∆Њ≠

°°°°ґю°Ґє©–и“тЋЎЈ÷ќц

°°°°1°Ґƒѕ√јіуґєЉх≤ъќ™≈£ –¬сѕ¬Јь±

°°°°2011/12ƒкґ»√јєъіуґєљѕ…ѕƒкґ»Љх≤ъ750Ќтґ÷£ђ≤Ґќі“э∆ріуґєґ‘»Ђ«тіуґєє©”¶µ£”«µƒ«й–ч£ђ2011ƒк12‘¬√јєъ≈©“µ≤њє©–и±®Єж эЊЁѕ‘ Њ£ђ‘§Љ∆2011/12ƒкґ»»Ђ«тіуґєњвіж±£≥÷‘Џ6450Ќтґ÷÷ЃЉд£ђњвіж±»љѕ≥д‘£°£»їґш„‘2011ƒкµ„∞ЌќчЇЌ∞ҐЄщЌҐіуґє≤ъ«шіЂјіЉх≤ъ‘§∆Џ÷ЃЇу£ђЅљєъіуґє≤ъЅњ÷𑬾¬µч£ђ„о÷’ЅљєъіуґєЉх≤ъЈщґ»Њ™»Ћ£ђ≥ђЇхѕлѕу£ђ≈§„™ЅЋ»Ђ«тіуґєє©–иЄсЊ÷°£

°°°°ЊЁ√јєъ≈©“µ≤њ4‘¬ґ‘2011/12ƒкґ»»Ђ«тіуґєє©–и±®Єжѕ‘ Њ£Ї2011/12ƒкґ»∞Ќќчіуґє≤ъЅњ‘§Љ∆ќ™6500Ќтґ÷£ђ∞ҐЄщЌҐіуґє≤ъЅњ‘§Љ∆ќ™4250Ќтґ÷£ђЅљєъ≤ъЅњіуЈщµЌ”Џ2010/11ƒкґ»µƒ7550Ќтґ÷ЇЌ4900Ќтґ÷£ђЇѕЉ∆Љх…ўЅЋ1700Ќтґ÷£ђЉ”…ѕ√јґєЉх…ў750Ќтґ÷£ђ2011/12ƒкґ»»эіу÷ч“™іуґє…ъ≤ъєъє≤Љх…ў2450Ќтґ÷іуґє°£ 2011/12ƒкґ»»Ђ«тіуґє∆Џƒ©њвіжѕ¬µч÷Ѕ5550Ќтґ÷£ђ…ѕƒкґ»ќ™6094Ќтґ÷£ђ∆Џƒ©њвіжѕыЈ—±»љµ÷Ѕ21.9%£ђќ™љь»эƒк„оµЌЋЃ∆љ(»зЌЉ3)°£…ѕ∞лƒк»Ђ«тіуґєњвіжіуЈщѕ¬їђ£ђЌ∆ґѓ“їЉЊґ»ґєјаµ•±я…ѕ—п°£

°°°°ЌЉ3£Ї»Ђ«тіуґєє©–и

°°°° эЊЁјі‘і£Ї√јєъ≈©“µ≤њ

°°°°ƒѕ√јіуґєЉх≤ъ єµ√∞ЌќчЉ∞∞ҐЄщЌҐ≥цњЏљЂ„™“∆÷Ѕ√јґє£ђ“вќґ„≈ѕ¬∞лƒк√јґє≤ъЅњ≤ї»Ё”– І£ђ“їµ©√јґє“≤≥цѕ÷Љх≤ъ£ђƒ«√іѕ¬∞лƒк»Ђ«тіуґє–и«уљЂќёЈ®¬ъ„г°£ƒѕ√јіуґєµƒЉх≤ъќ™√јґєЉ∞єъƒЏґєја≈£ –¬сѕ¬Јь± £ђ“їµ©ѕ¬∞лƒк√јґє≤їƒ№Јзµч”кЋ≥£ђґєјаЉџЄс„я≥ц“ї¬÷Љ”Ћў…ѕ’«––«й°£

°°°°2°Ґ12/13ƒкґ»√јґєє©–и“м≥£љф’≈

°°°°‘в”ц√јґє50ґаƒк“‘јі„о—ѕ÷ЎЄ…Їµ£ђ√јґє”≈ЅЉ¬ ≥ ѕ÷Єяњ™µЌ„я£ђљЎ÷Ѕ8‘¬26»’µ±÷№£ђ√јґє”≈ЅЉ¬ 30%£ђ»•ƒкЌђ∆Џ57%£ђ”≈ЅЉ¬ іі1988ƒк“‘јі„о≤оЋЃ∆љ£ђґш8‘¬≥х√јґє≤ъ«ш”≠јіљµ”к£ђ≤Ґќіƒ№Єƒ…∆√јґє…ъ≥§„іњц£ђќёЈ®≈§„™љсƒкіуЈщЉх≤ъµƒ ¬ µ£ђ√јґєµ•≤ъіуЈщґ»ѕ¬їђ“—Њ≠≤їњ…±№√в°£

°°°°ЌЉ4£Ї√јєъіуґєє©–и

°°°° эЊЁјі‘і£Ї√јєъ≈©“µ≤њ

°°°°…ъ≥§„іњц‘гЄв£ђµ•≤ъ—ѕ÷Ўѕ¬їђ£ђ√јґє≤ъЅњ“≤іуЈщґ»ѕ¬љµ°£ЊЁ8‘¬ЈЁ√ј≈©“µ≤њ±®Єж эЊЁѕ‘ Њ£ђ±®ЄжіуЈщѕ¬µч2012/13ƒкґ»√јґєµ•≤ъ÷Ѕ36.1∆— љґъ/”Ґƒґ£ђЅољсƒк√јґє≤ъЅњѕ¬љµ÷Ѕ7327Ќтґ÷£ђµЌ”Џ»•ƒкµƒ8317Ќтґ÷£ђќ™08ƒк“‘јі„оµЌ≤ъЅњ£ђЌђ ±ѕ¬µч—є’•ЇЌ≥цњЏ÷Ѕ4123Љ∞3021Ќтґ÷£ђµЌ”Џ»•ƒкµƒ4518Ќтґ÷Љ∞3633Ќтґ÷°£µЉ÷¬√јґєњвіжѕ¬µч÷Ѕ313Ќтґ÷£ђµЌ”Џ»•ƒкµƒ477Ќтґ÷°£8‘¬24»’Pro FarmerєЂЋЊ‘ЏЌк≥…“ї÷№µƒ—≤≤йЇу£ђґ‘√јґє≤ъЅњЈҐ≤Љ‘§≤в£ђЄ√єЂЋЊ‘§∆Џљсƒк√јєъіуґє≤ъЅњќ™7076Ќтґ÷£ђµЌ”Џ8‘¬ЈЁ√јєъ≈©“µ≤њ‘§єјµƒ7327Ќтґ÷£ђ≤ъЅњ‘ў‘вѕ¬µч250Ќтґ÷£ђ√јґєє©”¶ЄьЉ”љф’≈°£

°°°°√јґє≤ъЅњЉх…ў£ђ≥цњЏ–и«уњ…“‘Ќ®єэƒѕ√јіуґє„™“∆≤њЈ÷£ђµЂ «љсƒкƒѕ√јіуґє“≤іуЈщЉх≤ъЅЋ1700Ќтґ÷£ђ„™“∆≥цњЏ“—Њ≠≤їѕ÷ µ°£8‘¬10»’єЂ≤Љµƒ7‘¬ЈЁќ“єъіуґєљшњЏ587Ќтґ÷£ђЄя”Џ6‘¬µƒ562Ќтґ÷£ђ1-6‘¬јџЉ∆љшњЏ3492Ќтґ÷£ђ»•ƒкЌђ∆Џ2977Ќтґ÷£ђјџЉ∆Ќђ±»‘ц≥§21%£ђ»зєы∞і’’√јєъ≈©“µ≤њ‘§Љ∆£ђљсƒк÷–єъљшњЏіуґє‘Љ5900Ќтґ÷£ђ∞і’’√јґє≥цњЏ’Љ50%јіЉ∆Ћг£ђљсƒк√јґє–и“™”–‘Љ2950Ќтґ÷іуґєє©”¶÷–єъ£ђґш√ј≈©“µ≤њЋщ‘§Љ∆„№≥цњЏЅњљцќ™3021Ќтґ÷£ђƒ«√і∆дЋыєъЉ“µƒ–и«у»зЇќ¬ъ„г°£

°°°°Ћщ“‘£ђ‘Џ«њЊҐµƒ÷–єъ–и«у√ж«∞£ђ»Ђ«т“—Њ≠√ї”–Єьґањ…є©÷–єъ≤…єЇµƒіуґє£ђ√јґєЌ®єэіуЈщѕ¬µч≥цњЏ“‘Љх…ўњвіж—єЅ¶√чѕ‘єэ”Џ«£«њ£ђЋщ“‘£ђ√јґєє©–иљЂ±»±®Єж эЊЁїє“™±ѓєџ£ђњвіжЄьЉ”љф’≈°£

°°°°ѕ¬√жќ“√«ЄщЊЁPro FarmerєЂЋЊ‘§єјµƒ≤ъЅњ£ђґ‘√јґєє©–и эЊЁ‘ўіќµч’ы£ђ„ц“їЄц∆љЇв±н(»з±н1)£Ї

°°°°±н1£Ї2012/13√јґєє©–葧Љ∆±н

| °° | 11/12 | 12/13£®8£© | 12/13* | |

| °° | ∞ўЌт”Ґƒґ | |||

| ÷÷÷≤√жїэ | 75 | 76.1 | 76.1 | |

| ’їс√жїэ | 73.6 | 75.3 | 74.6 | |

| µ•≤ъ | 41.5 | 36.1 | 34.85 | |

| °° | ∞ўЌтґ÷ | |||

| ∆Џ≥хњвіж | 585 | 394 | 394 | |

| ≤ъЅњ | 8317 | 7327 | 7076 | |

| љшњЏ | 41 | 54 | 54 | |

| „№є©Єш | 8943 | 7775 | 7524 | |

| —є’• | 4518 | 4123 | 4123 | 4123 |

| ≥цњЏ | 3633 | 3021 | 3021 | 2800 |

| ≈©”√≤–÷µ | 326 | 318 | 318 | |

| „№–и«у | 8466 | 7462 | 7462 | 7241 |

| ∆Џƒ©њвіж | 477 | 313 | 62 | 283 |

| њвіж є”√±» | 5.63% | 4.2% | 0.82% | 3.90% |

°°°°»з…ѕ±н£ђ »зєыљсƒк√јґєµ•≤ъѕ¬їђ÷Ѕ34.8£ђƒ«√і∞і’’8‘¬ЈЁ‘§≤в—є’•4123Ќтґ÷ЇЌ≥цњЏ3021Ќтґ÷£ђ‘т√јґєњвіжѕ¬љµ÷Ѕ62Ќтґ÷£ђќ™1988ƒк“‘јі„оµЌ£ђѕ‘»ї√ј≈©“µ≤њїбЉћ–шѕ¬µч√јґє—є’• эЊЁЇЌ≥цњЏ£ђЅо∆Џƒ©њвіж≤ї”√єэ”Џљф’≈£ђґш√јґє—є’• эЊЁ“—Њ≠ќ™04ƒк“‘јі„оµЌЋЃ∆љ£ђѕ‘»ї“—Њ≠√ї”–ѕ¬µчњ’Љд£ђ÷їƒ№ѕ¬µч≥цњЏ£ђ»зєы≥цњЏѕ¬µч÷Ѕ2800Ќтґ÷£ђїЎµљ08ƒкµƒЋЃ∆љ£ђµЂ «÷–єъµƒ–и«у≤Ґ√ї”–Ј≈їЇ£ђ÷–єъіуґє—є’•≤ъƒ№08ƒкЇу‘ц≥§38%£ђƒк—є’•≤ъƒ№”…9000Ќтґ÷‘цЉ”÷Ѕƒњ«∞µƒ1.25“Џґ÷£ђ÷–єъ–и«у≤їњ…ƒ№їЎµљ2008ƒкµƒЋЃ∆љ°£Ћщ“‘£ђ√јґє≥цњЏѕ¬µч÷Ѕ2800“‘ѕ¬Ј«≥£√г«њ£ђЊЌЋг8‘¬µƒ‘§≤в3021“≤Ї№√г«њ£ђ√јґєљсƒкє©–иЈ«≥£љф’≈£ђ≤їґѕЌ∆Єя∆ЏїхЉџЄс°£

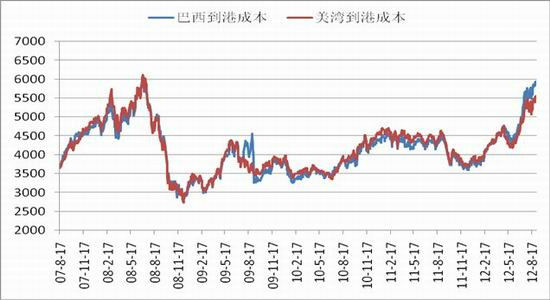

°°°°3°Ґ≥…±ЊЌ∆ґѓґє∆…–¬Єя≤їґѕ

°°°°6‘¬ЈЁ“‘јі£ђ√јЌељшњЏіуґєЉџЄсЊЌ”…4200‘™/ґ÷…ѕ’«÷Ѕ5550‘™/ґ÷£ђ…ѕ’«ЅЋ1350‘™/ґ÷£ђ’«Јщ31.4%£ђќ™∞ЌќчљшњЏіуґєЉџЄс”…4300‘™/ґ÷’«÷Ѕ5940‘™/ґ÷£ђ…ѕ’«1640‘™/ґ÷£ђ’«Јщ38.1%°£ґш”…”ЏЈҐЄƒќѓґ‘ ≥”√”Ќ≤…»°“їґ®≥ћґ»µƒѕё÷∆іл ©£ђєъƒЏґє”ЌЉџЄсљЂƒ—”–іуµƒ…ѕ’«£ђƒ«√і‘≠Ѕѕ…ѕ’«Ћщішјіµƒ≥…±Њ—єЅ¶љЂЄьґаµЎ„™“∆÷Ѕґє∆…°£»зєы∞і’’√њЄц ±ґќґє”ЌЉ∆Ћг£ђ6‘¬ЈЁ÷Ѕ9‘¬£ђґє”Ќѕ÷їхЉџЄс‘Љ…ѕ’«11.7%£ђґє∆…≥…±Њ“—Њ≠”…3400-3500‘™/ґ÷…ѕ’«÷Ѕ4900-5300‘™/ґ÷£ђ…ѕ’«1500‘™/ґ÷„у”“£ђ’«Јщ42.8%„у”“£ђґє∆…≥…±Њ—ЄЋўћб…э£ђ «Ќ∆ґѓєъƒЏґє∆…∆ЏїхЉџЄсіуЈщ„яЄяµƒ“їЄц÷ч“™‘≠“т°£Љі±гЇу∆Џґє”Ќ≤є’«£ђ“≤Ї№ƒ—ЅоЄя∆уµƒґє∆…≥…±ЊїЎ¬д÷Ѕ4300‘™/ґ÷„у”“£ђЄя∆уµƒ≥…±Њ÷ъЌ∆ґє∆…∆ЏЉџ≤їґѕ…ѕ––°£ЅнЌв£ђ‘ЏєъЉ“ґ‘ ≥”√”ЌµчњЎ“вѕт√чѕ‘£ђґє”ЌЉџЄс÷Ќ’«£ђƒ«√і‘≠Ѕѕ…ѕ’«Ћщішјіµƒ≥…±Њ—єЅ¶љЂЄьґаµЎ„™“∆÷Ѕґє∆…£ђ”Ќ≥І÷ї”–Ќ®єэћбЄяґє∆…ЉџЄс£ђ≤≈ƒ№±£’ѕ”Ќ≥ІµƒЇѕјнјы»уїт’я±№√вЄьіуњчЋр°£ґє∆…≥…±Њћб…эЉ∞”Ќ≥ІЌ¶ЉџљЂ÷І≥≈≤ҐЌ∆ґѓґє∆…∆ЏїхЉџЄс≤їґѕЋҐ–¬Єяµг°£ћЎ±р «Їу∆ЏєъƒЏљшњЏіуґєє©”¶≥цѕ÷∆Ђљф„іћђµƒ±≥Њ∞ѕ¬£ђ—ЎЇ£”Ќ≥І…ъ≤ъ—єЅ¶Љх«б£ђЋ«Ѕѕ–и«уµƒќ»ґ®‘ц≥§њ…ƒ№їбµЉ÷¬ґє∆…є©”¶≤ї„г£ђ≈дЇѕ‘ґ∆Џ≥…±Њ£ђљЂґ‘ґє∆…∆Џїх––«йЉћ–ш–ќ≥…√чѕ‘÷І≥≈°£

°°°°ЌЉ5£ЇљшњЏіуґє≥…±Њ„я ∆

°°°° эЊЁјі‘і£Ї≤Љ»рњЋ

|

|

|

|

- °Њ–¬ќ≈°њ “мµЎЄяњЉњњ∆„¬р

- —°–£ї®±ї…иЅљ»йЉдЊа±к„Љ

- °Њ ÷їъ°њ —∞’“Ќђ√ыЌђ–’»Ћ

- јЋ¬юЇЎњ® јі…иЉ∆“’ х«©√ы

- °ЊЇЎњ®°њ ќ““™ЄжЋяЋы∞ЃЋы

- ≥х«пќ Їт«„∞Ѓµƒјѕ∞÷јѕ¬и

- °Њ”йј÷°њ »уЈҐ≥∆∞‘ЄїЇј∞с

- ∆љ»’јп–°ЅљњЏµƒјЋ¬ю…ъїо

- °Њ√ј≈Ѓ°њ ітґѓЋэ√њі¶ќ¬»б

- –°’– эЉ”єћ∞Ѓ∞— ÷-«й∞Ѓ≥°

- °ЊЌЉЅе°њ —∞’“«еіњ√ј…ў≈Ѓ

- „о–¬Ѕе…щѕ¬‘Ў ÷їъ÷чћв

- °Њ≤©њЌ°њ √јєъЇҐ„”—І÷–ќƒ

- ѕ≤їґ≈ƒ¬н∆®ћмѕ¬µЏ“ї√јƒ–

- °Њ”ќѕЈ°њ ∞≤„њ„о»»√≈”ќѕЈ

- iphone„о–¬…ѕѕя”ќѕЈѕ¬‘Ў