π˙‘™∫£«⁄£∫ƒ⁄Õ‚√¨∂Ð∆» πLLDPE’µ¥º”æÁ

°°°°◊€ ˆ£∫ÀСœΩ¸∆⁄◊ÐÃÂ◊þ ∆≥ œ÷∆´«ø∏Òæ÷£¨À‰»ª◊ÐÖ˫Û∏ƒ…∆≤¢≤ª√˜œ‘£¨µ´Õ˙ºæ–Ë«Û“¿æ…∏¯ –≥°“‘÷’Ò°£≤ªπ˝ƒø«∞π˙ƒ⁄Õ‚–Ë«Û≤ªº—£¨π§≥ß∂©µ•”–œÞ£¨∂‘∫Û –◊þ ∆«∑»±–≈–ƒ°£‘⁄–Ë«Û≤ª’º÷˜µºµÿŒªµƒ«Èøˆœ¬£¨’˛≤þ∫Íπ€œ˚œ¢∂‘”⁄ –≥°µƒÕ∆∂Ø◊˜”√≤ª—‘∂¯”˜°£9‘¬÷–—Ƶƒ ±º‰∂Œ∑«≥£πÿº¸£¨√¿¡™¥¢ƒÍª·°¢≈∑÷Þπ˙º“’ÆŒÒ≈ƒ¬Ù°¢√¿π˙∑«≈© ˝æ𓑺∞µ¬π˙∂‘ESMµƒÃ¨∂»∂ºø…ƒÐª·∂‘ –≥°–Œ≥…”∞œÏ°£≤ªπ˝æ≠º√ª∑æ≥¥Ê‘⁄÷Ó∂ý≤ªŒ»∂®–‘£¨–Ë«Ûƒ——‘¿÷π€°£œý±»¿¥Àµ£¨ –≥°Œ¨≥÷≥÷–¯…œ’«µƒ∏≈¬ ≤ª¥Û£¨∫Û –––«È≤ª“À∏þπ¿£¨”–ø…ƒÐ≥ œ÷«∞∏þ∫ÛµÕµƒ◊þ ∆°£

°°°°“ª°¢––«ÈªÿπÀ”Î∑÷Œˆ

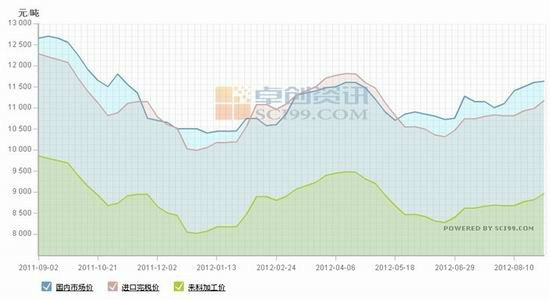

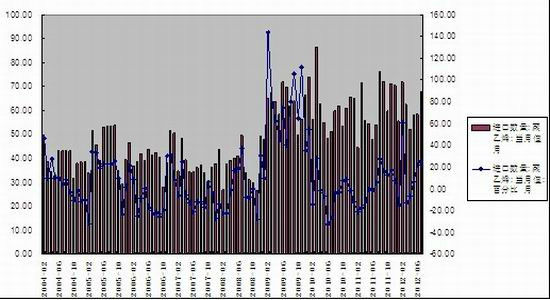

°°°°Õº1 LLDPEº€∏Ò◊þ ∆

°°°° ˝æ𿥑¥£∫◊ø¥¥◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°Ω¸∆⁄π˙ƒ⁄PE –≥°’µ¥…œ––£¨œþ–‘∫Õ∏þ—π’« ∆Õπœ‘£¨LLDPE‘¬æ˘º€’«∑˘¥ÔµΩ400-500‘™/∂÷£¨µÕ—π¿≠Àø°¢◊¢Àа¢÷–ø’µ»ªıΩÙº€—Ô°£√Ê∂‘æ≠º√∆£»Ìè ∆£¨∞¸¿®√¿¡™¥¢°¢≈∑––‘⁄ƒ⁄∏˜¥Û—Ζ–æ≠º√¥Ãº§‘§∆⁄…˝Œ¬£¨¥Û◊⁄…Ã∆∑ –≥°Œ¨≥÷Ω˜…˜¿÷π€°£8‘¬≥ı£¨ÀÊ◊≈º∏∏ˆ تØ≥ߺ“Õ£≥µºÏ–Þ£¨ø‚¥Ê—π¡¶”–À˘ª∫Ω‚£¨Õ¨ ±√¿“¡’˘∂À∫Õ√¿π˙‘≠”Õø‚¥Êœ¬µ¯Õ∆’«”Õº€£¨ تØ∆Û“µ∂ý¥Œµ˜’«¥Ãº§ –≥°ΩªÕ∂£¨º€∏Òµƒπ˝øÏ…œ’«Õ¨ ±“≤“÷÷∆¡À≤ø∑÷–Ë«Û£¨œ¬”Œ∂ý—°‘ÒΩ˜…˜π€Õ˚°£‘¬÷–÷–…≥ÃÏΩÚ£¨º”…œ÷Æ«∞—Ô◊” تذ¢ÃÏΩÚ¡™∫œ“—Õ£≤˙ºÏ–Þ£¨ªı‘¥π©”¶—π¡¶”–À˘ª∫Ω‚°£ÀÊ∫Û –≥°∂‘”⁄≈∑‘™«¯Œ¥¿¥æ≠º√µƒµ£”«÷ÿ–¬µ„»º£¨√¿π˙‘≠”Õ¥¢±∏µƒ Õ∑≈œ˚œ¢≥–—π”Õº€∏þŒª≈Ã’˚£¨≤ø∑÷ تØ∆Û“µµ˜’«÷ß≥≈œ÷ªı∆¯∑’°£ÀÊ◊≈µÿƒ§…˙≤˙∆Ù∂Ø£¨œ¬”Œ–Ë«Û¬‘”–‘ˆº”£¨ –≥°ΩªÕ∂Ωœ«∞∆⁄”–À˘∫√◊™£¨–°µ•≥…Ωª“—æ≠÷Ω•‘ˆ∂ý°£8‘¬µ◊∏˜π˙æ≠º√ ˝æð±Ìœ÷≤ªº—£¨∂‘√¿¡™¥¢≤…»°∏¸∂ý¥Ãº§¥Î ©«∞æ∞“…¬«∫Õπ˙º ƒÐ‘¥ Õ∑≈’Ω¬‘¥¢±∏µƒµ£”««È–˜‘ˆº”£¨ –≥°Ω˜…˜–ƒÃ¨≤ªºı£¨ تء¨–¯µ˜’«∫Û –≥°Ω¯»Î∂Ã∆⁄œ˚ªØ∆⁄£¨π©–Ë√ʱ‰ªØºÃ–¯∞Á—ð◊≈÷˜Ω«£¨’˚êı‘¥¡˜Õ®±»Ωœ∆ΩŒ»£¨¬Ú¬ÙÀ´∑Ω∂‘∫Û –‘§∆⁄∆´Ω˜…˜£¨ÀÊ––æÕ –Œ™÷˜°£

°°°°∂˛°¢”∞œÏ“ÚÀÿ∑÷Œˆ

°°°°1. ‘≠”Õ÷ß≥≈ºÃ–¯£¨≥…±æ÷’Ò√˜œ‘

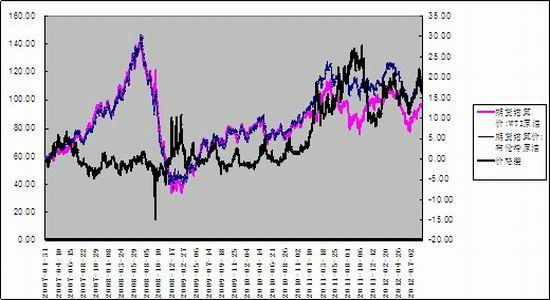

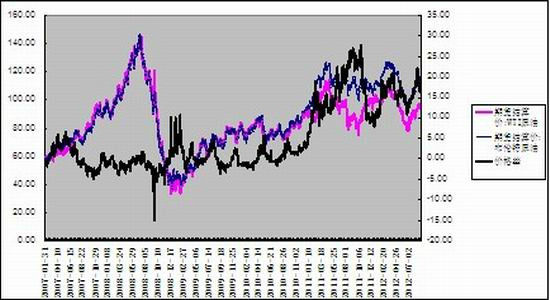

°°°°Õº2 WTI∫ÕBrent”Õº€◊þ ∆

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

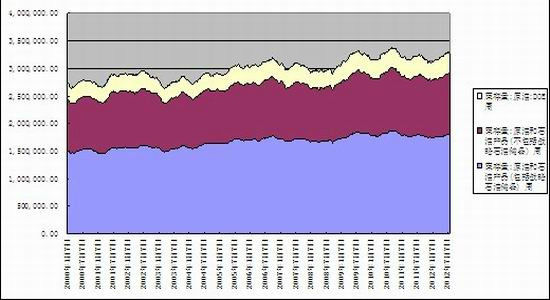

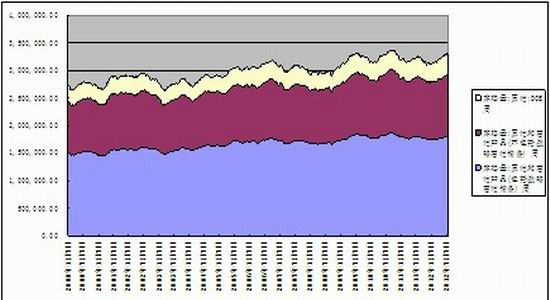

°°°°Õº3 EIAø‚¥Ê

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°π˙º ‘≠”Õæ≠¿˙Ω¸¡Ω∏ˆ‘¬µƒ≥÷–¯∑¥µØ∫Û£¨Ω¸∆⁄…œ’«∂Ø¡¶÷Ω•œ˚ ß°£æ°πÐÏ´∑Á“ÚÀÿµº÷¬√¿π˙∫£Õµÿ«¯∫£…œ”ÕÃÔ≤˙ƒÐ¥Û¡øπÿ±’µƒ¿˚∫√»‘‘⁄£¨µ´¡∂”Õ≥ß≤˙ƒÐ“≤ÀÊ÷Æπÿ±’ºı»ı¡À∂‘–Ë«Ûµƒ‘§∆⁄£¨‘⁄æ≠º√∆£»Ìµƒ¥Ûª∑æ≥œ¬£¨¿˚∫√“ÚÀÿ÷ß≥≈¡¶∂»ºı»ı°£¡ÌÕ‚ –≥°¥´—‘π˙º ƒÐ‘¥ Ω´≈‰∫œ√¿π˙ Õ∑≈’Ω¬‘¥¢±∏µƒ¥´Œ≈£¨º”ÀŸ¡ÀÕ∂ª˙…êҿ˚ªÿÕ¬µƒ≤Ÿ◊˜£ªÕ¨ ±¡øªØøÌÀ…’˛≤þ‘§∆⁄ºı»ı£¨æ˘÷ÿ—π±æ÷еƒ‘≠”Õ –≥°°£

°°°°Õ∂ª˙ –≥°“ÚΩ¸∆⁄¿˚∫√“ÚÀÿƒ——∞£¨Õ∂ª˙…Ãø™ ºΩ•¿Î –≥°°£π©«Û√Ê‘Ú‘⁄≈∑’ÆŒ µƒ”∞œÏœ¬£¨–˫ۺÖ¯≥–—π£ª∂¯√¿π˙æ≠º√ ˝æðΩœ∫√£¨µº÷¬QE3‘§∆⁄Ω¸“ª≤Ωºı»ı£¨º”÷Æ¥Û—°Ω´÷¡£¨÷¥’˛µ≥Œ™ƒ± §¿˚£¨≤ª≈≈≥˝ Õ∑≈ø‚¥Ê£¨—πµÕ”Õº€µƒø…ƒÐ£ªÕ¨ ±√¿π˙ –≥°–Ë«Û∏þ∑“≤ª˘±æΩ· ¯£¨∂‘”Õº€“≤¥¯¿¥—π¡¶°£∂Ã∆⁄¿¥ø¥£¨”Õº€ºº ı–‘µ˜’˚£¨µ´«˜ ∆Œ¥∏ƒ°£

°°°°2. π©∏¯’˝≥££¨—π¡¶”Ã¥Ê£ª–Ë«Û…–ø…£¨±‰ªØ≤ª∂®

°°°°ƒø«∞–Ë«ÛΩœ«∞∆⁄”–À˘∫√◊™£¨øº¬«µΩ≤ø∑÷≥ߺ“ºÏ–Þ£¨ø‚¥Ê—π¡¶…‘”–ª∫Ω‚°£ø‚¥Ê∑Ω√Ê£¨∫£πÿ∑¢≤º7‘¬µΩ∏€ ˝¡ø£¨“™±»‘§π¿µƒ∆´∂ý£¨∂¯‘⁄8‘¬µƒ«∞3÷еΩ∏€ ˝¡ø“≤Ωœ∂ý£¨“Ú¥ÀΩ¯ø⁄¡ø‘ˆ≥§ΩœøÏ°£“¡Àπ¿º’´‘¬“—æ≠Ω· ¯£¨÷–∂´µÿ«¯∑¢ªı∫Õ…˙≤˙º¥Ω´«˜”⁄’˝≥££¨º”÷ÆÀƒºæ∂»Ω´“™Õ∂≤˙µƒ–¬‘ˆ◊∞÷√£¨∫Û∆⁄Ω¯ø⁄ªı‘¥ª·±£≥÷œýµ± ˝¡ø°£‘§º∆9‘¬µΩ∏€ ˝¡ø“¿»ªΩœ∂ý£¨ø‚¥Ê±‰ªØΩ´»°æˆ”⁄”⁄–Ë«Û«ø»ı°£

°°°°π©∏¯◊¥øˆ

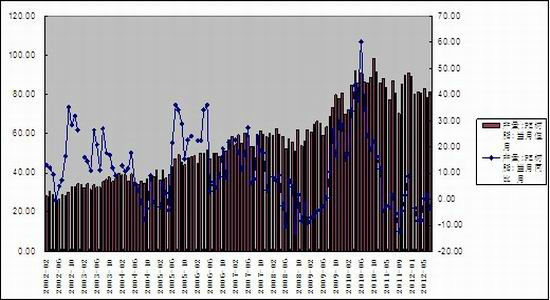

°°°°Õº4 PE≤˙¡øº∞Õ¨±»

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°Õº5 PEΩ¯ø⁄º∞Õ¨±»

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°Õº6 PEΩ¯ø⁄¡ø¿€º∆º∞Õ¨±»

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°Õº7 LLDPE‘¬∂»Ω¯ø⁄º∞Õ¨±»

°°°° ˝æ𿥑¥£∫Wind◊ —∂£¨π˙‘™∫£«⁄—–æø÷––ƒ

°°°°Ωÿ÷πµΩ9‘¬∑ð£¨2012ƒÍ7‘¬π˙ƒ⁄PE≤˙¡øŒ™81.3ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄(86.8ÕÚ∂÷)ºı…Ÿ5.5ÕÚ∂÷£¨Õ¨±»ºı…Ÿ6.4%°£»´ƒÍ¿€º∆575.8ÕÚ∂÷£¨Õ¨±»»•ƒÍ(598.7ÕÚ∂÷)Ωµ22.9ÕÚ∂÷£¨Ωµ∑˘Œ™3.8%°£2012ƒÍ7‘¬PE◊ÐΩ¯ø⁄68.11ÕÚ∂÷£¨ª∑±»‘ˆº”16.75%£¨Õ¨±»…œƒÍ7‘¬∑ð(54.29ÕÚ∂÷)‘ˆº”25.46%°£»´ƒÍ¿€º∆Ω¯ø⁄426.78ÕÚ∂÷£¨Õ¨±»»•ƒÍ‘ˆº”8.38%°£

|

|

|

|

- °æ–¬Œ≈°ø “ϵÿ∏þøºøø∆◊¬

- —°–£ª®±ª…Ë¡Ω»Èº‰æý±Í◊º

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ≥ı«ÔŒ ∫Ú«◊∞Ƶƒ¿œ∞÷¿œ¬Ë

- °æ”È¿÷°ø »Û∑¢≥∆∞‘∏ª∫¿∞Ò

- ∆Ω»’¿Ô–°¡Ωø⁄µƒ¿À¬˛…˙ªÓ

- °æ√¿≈Æ°ø ¥Ú∂ØÀ˝√ø¥¶Œ¬»·

- –°’– ˝º”πÃ∞Æ∞— ÷-«È∞Æ≥°

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø √¿π˙∫¢◊”—ß÷–Œƒ

- œ≤ª∂≈ƒ¬Ì∆®ÃÏœ¬µ⁄“ª√¿ƒ–

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ