鲁证期货:金九银十LLDPE震荡上行

近期L1301主力合约连拉三阳,逐步摆脱万点关口盘局,期价重新站立在20天线上方,多头趋势明显。受国际国内宏观经济不太理想,市场对各国政府采取逆市调控政策预期增强;上游原油、石脑油、乙烯价格持续上涨,成本因素凸显;三季度国内石化装置检修较为集中,供应压力暂时得到缓解,而且随着棚膜、农膜季节性生产逐步转旺,下游需求会有所增强;石化现货提价,期现价差倒挂扩大,市场修复价差动力增强等基本因素综合作用下,我们认为,连塑L1301万点关口调整后将继续上行,中长期具备一波中级反弹行情的可能。

一、宏观经济不稳,政策放松预期增强

1、欧洲经济持续衰退,美国经济复苏缓慢

欧美经济虽然继续恶化的程度有所减小,但是持续萎靡。欧元区制造业PMI更是从2011年下半年以来几乎全部位于50以下(如图2所示)。欧元区8月份制造业PMI为45.3,好于7月份的44.0,但服务业PMI从上月的47.90小幅下跌至47.50。未来欧洲央行寻求ESM的合法性;增加“欧猪五国”经济援助;包括欧洲央行议息会议,期望低息计划刺激经济,这些政策能否实施给市场带来想象空间。

美国制造业PMI连续两个月位于50的枯荣线以下,8月1日公布的美国制造业PMI为49.8,上月为的49.7(如图1所示)。制造业数据的下滑使欧美经济的好转笼罩上一层阴云。

图1:美国制造业PMI

数据来源:WIND 鲁证期货研究所

图2:欧元区PMI

数据来源:WIND 鲁证期货研究所

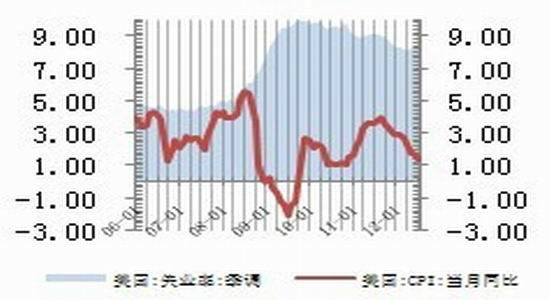

而美元指数然近期持续回调显示了市场对欧美进一步宽松货币的预期。美联储议息会议显示美联储官员认为推出新一轮量化宽松的可能性在增强,美联储实施货币政策的依据有两个,一是通胀,二是失业率。7月份美国CPI降为1.40,核心CPI降为2.10。在美联储2010年8月实施QE2时,美国CPI同样是位于2.0以下,核心CPI更是低于1.0。7月份美国劳

工部发布的失业率为8.3%,比6月的8.2%略高,同今年4月比略有抬头。而在2010年8月实施QE2时,同样是失业率略有抬头(如图4所示)。在8月31日旧金山联储主席威廉姆斯(John Williams)表示,利率维持在超低水准的时间可能至少还需要三年,联储有必要实施更多宽松措施来对抗高企的失业率和疲弱经济增长。而且,他还指出新一轮量化宽松应是一项规模较大的计划,至少与第二轮量化宽松。因此我们推测,美联储进一步量化宽松的概率较大。

图3:美元指数

数据来源:WIND 鲁证期货研究所

图4:美国CPI和失业率

数据来源:WIND 鲁证期货研究所

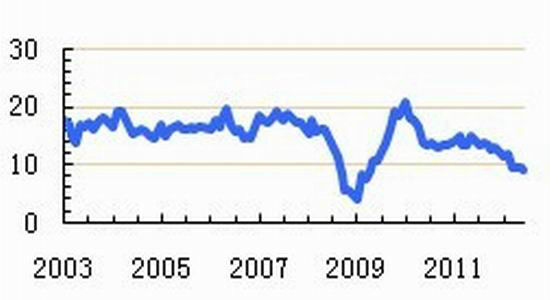

2.国内经济依然疲软

从最新的数据看,国内宏观经济环境虽然没有出现大幅恶化,但整体情况依然萎靡不振。国内GDP连续下滑,1-2季度GDP维持在7.8%水平(如图5所示)。9月1日公布的制造业PMI值8月份中国制造业采购经理指数(PMI)为49.2%,比7月份下降0.9个百分点。这是该指数自2011年12月以来首度跌破50%荣枯线,去年11月该指数为49.0%,连续第四月回落(如图6所示)。

图5:中国GDP走势图

数据来源:WIND 鲁证期货研究所

图6:中国PMI数据统计图

数据来源:WIND 鲁证期货研究所

2012年4月开始,工业增加值月度同比增速近三年左右首次下滑至10%以下,7月份同

比增速继续创下今年以来新低9.20%。工业增加值增速持续放缓体现了经济活动依然疲软,数据上并未出现见底迹象(如图7所示)。

图7:工业增加值

数据来源:WIND 鲁证期货研究所

|

|

|

|