新湖期货:玉米新粮下市期现货套保投资策略(2)

但今年小波动率市场需要防范几点潜在风险。一是新粮上市后如果大幅下跌,国家可能再次强力干预,提高收储价格并敞开收购,或通过中储抢收引发市场价格大涨,导致用粮企业库存准备不足。二是收储期间产区贸易商与中储及深加工抢粮,但收储期结束后,市场回归基本面,进口和替代压力释放,国家进入轮出期且可能跨省移库后低价拍卖,南方销区价格难涨,国内整体价格下挫,引发玉米下跌风险。三是宏观面系统性风险。四是出现较大的天气灾害,引发供应减少和价格炒作,增加原料采购成本。在小波动率市场,市场通常波幅很小,成交不活跃,而一旦有新题材炒作,容易波幅骤然放大。此时,需要做好调查,甄别市场预期错误还是市场预期不足,进行相应套保操作。

二、波动节奏:

关键词:增产压力,国储托市,前弱中强

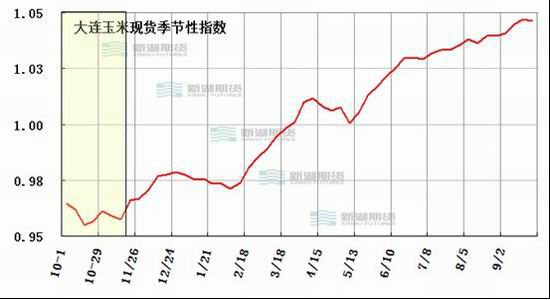

近12年来大连玉米现货价格季节性指数 数据来源:新湖期货研究所

历史经验来看:供需充裕的年份,9月到10月份新陈玉米交接的价差在110-140元/吨。10月底至11月初筑底。如果后期出现灾情,国内玉米减产,则按历史规律可能新玉米上市初期价格快速上涨,价格弱势期在春节前后。

而从具体供需条件来看,我们判断今年新粮上市前后价格波动节奏或许与2011年同期更为相近。主要处于几方面考虑:1、同为大增产,市场对此预期一致;2、同为缺粮导致青黄不接期间现货价格居高;3、同为小麦替代大幅增加而深加工利润偏差;4、同为面临较差的宏观环境;5、同为面临政策性收储预期。

下面我们详细分析2011年新粮上市前后市场波动节奏。

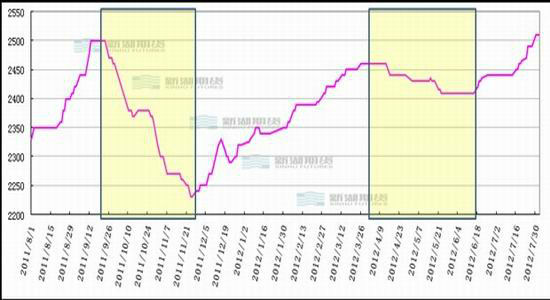

2011年新粮上市前后探底过程以及之后波动走势(大连港二等玉米平舱价格) 数据来源:新湖期货研究所

2011年新粮上市前后探底过程以及之后波动走势(华北中等玉米价格) 数据来源:新湖期货研究所

现货

第一阶段,由于市场缺粮,陈粮价格一直上涨到9月中旬达到年内新高,从8月份到9月中旬累计上涨了150元/吨左右。(对比,东北陈玉米存在一定缺口,乳猪料、仔猪料、幼禽料对东北优质玉米存在刚性需求,价格或坚挺至9月中旬,这与去年可能相近;今年由于小麦替代,华北玉米质量较差,销售库存,特别是部分大企业高库存难去,价格滞涨,预计9月份起有可能出现止损性抛售,可能带动华北中旬开始明显上市的新粮价格走低,并一路压低东北新玉米开秤预期)

第二阶段,10月初至11月中旬,新粮上市,供应压力较大,消费较差,宏观较差,预期较差,市场大跌,其中东北玉米跌到11月中旬,跌幅250-300元;华北玉米第一轮下跌直到10月底有所缓和,较高点跌幅200-400元;(对比,如果后期天气无问题,如预期增产,东北玉米可能在9月下旬至10月份下跌。但去年深加工企业早抢收的占优,晚收的吃亏,各类企业对国储收购有更强的预期,可能会打一个提前量,故11月份现货市场要比去年同期强。该阶段预期下跌周期与下跌幅度都要小于去年,这是不同之处;华北玉米旧库存压力在,经营前景差,无政策托市预期,故仍可能长周期下跌,与去年节奏相似)

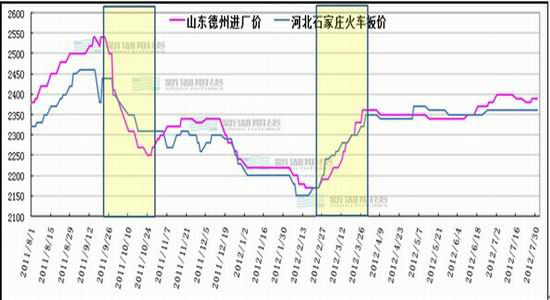

第三阶段,11月底至4月上半月,市场抢收东北玉米,政策性拉动明显,价格快速反弹。华北玉米质量较差,水分高,致使价格继续走低,直至春节。春节后因与东北玉米倒挂过多,引发大企业抢收,价格反弹较快。(对比,今年中央储备库存充足,抢收力度预期低于去年。而由于市场对于政策托市的预期,新粮上市后价格可能跌幅小于去年,政策价相对市场价可能优势有限,政策拉动力明显弱于上年。贸易企业对南方市场小麦替代以及深加工消费增长放缓都有清晰认识,抢收力度或低于去年。总体判断该阶段市场上涨力度小于去年;华北玉米今年质量恢复常态,至少比去年强是大概率,故因罕见的质量原因引发持续下跌的行情预期难以再现。但如果消费较差,产量增加,没有政策支撑,根据历史经验仍然可能在3月份左右有大跌表现。该阶段小麦的表现对华北玉米至关重要,有可能小麦价格与华北玉米价差重归正值从而引发支撑)

第四阶段,4月下半月之后玉米开始去库存化过程,如果下游消费不好,小波动率市场或将持续展开(对比,该阶段主要看消费。今年养殖业从低的存栏向高的存栏快速扩张,明年有可能从高的库存向低的存栏萎缩,或者增速大幅减缓。深加工消费是否继续停滞萎缩,概率偏高)

2011年新粮上市前后大连玉米1月期货价格走势图(时间:2011年9月29日至2012年6月21日) 数据来源:文华财经

2011年新粮上市前后大连玉米1月期货与5月期货套利价差走势图(时间:2011年7月19日至2012年1月17日) 数据来源:文华财经

期货

第一阶段(8月-9月中旬),现货上涨,期货不涨。(对比预期:可能节奏相近)

第二阶段(9月下旬-11月底),9月下旬开始期货暴跌,对现货大幅贴水。(对比预期:可能节奏相近,9月中下旬如果天气没有问题,或成为最佳做空入场时间节点;跌幅预期小于上年,对现货贴水幅度预期小于上年,在2250附近预期有支撑,基于政策价推测)

第三阶段(12月初-4月上旬),季节性上涨。(对比预期:政策性推动或提前被释放,而小麦缺口的支撑或许浮现;一五价差或许不断缩小,类似去年)

第四阶段(4月中旬以后),消费不好,经济不好,价格下滑。(对比预期:有可能类似去年;需要注意的是,如果消费较差,替代较强,并从南美、乌克兰进口,则有可能市场在政策收储期结束后挑战政策价格底线,类似白糖与棉花今年行情,远月偏弱)

四、价格估测:

关键词:托市价格 底部抬高

按照去年的托市价格(黑龙江1960元,辽宁2000元),北方港口平舱价格支撑在2200元/吨左右。如果按照市场普遍预期,今年托市价格提高100元左右,则C1301合约交割成本约在2280-2300元/吨,按黑龙江粮可能在2230-2250元/吨。

预期政策价格小幅上调的概率较高。由于城镇产业普遍不景气,返乡潮再现,国家通过支撑农产品收储价格来保证农村和谐的压力更大。

五、期现货购销策略:

关键词:快收快走 减少压货 关注华北

在9月中下旬在黑龙江及辽宁省积极寻找可以替代陈粮的低价新粮,早动手早发运。

9月下半月起在期货上抛出c1301合约进行趋势做空,为10月份及之后的现货收购做对冲准备。目标时间节点在11月中旬左右。

10月底至11月初,如果华北玉米跌幅过大,对东北玉米和小麦出现明显优势的话,则考虑抄底华北优质粮源,春节前销售。

11月下旬如果1月玉米有明显贴水则逢低买入1301合约,建立虚拟库存。同时,如果5月玉米对1月价差在40以上则部分抛出对c1301多单进行对冲保护。与此同时,积极收购现货,快收快走,视南方港存情况定周转库存,特别是在春节前进行观察确认。

3月底-4月中,加快东北额外库存的销售。

4月中下旬开始,如果现货走弱,积极采购东北晾晒粮,为下半年贸易做准备。如果3月份华北出现可能性的大跌,则考虑逢低抄底。同时在4月中旬逢高沽空c1309进行套保。

预计2012/13年国内玉米市场可能出现小波动率行情,在小麦替代、深加工增长停滞等影响下贸易总量下降,企业有必要加快周转,降低库存周期,减少囤货。逢期货升水时机严格卖出套保,逢期货大幅贴水时机,积极买期货压低现货库存。

六、期货投资策略

结合以上分析,在国储政策出台之前,国内玉米期货将延续去年同期的弱势格局,因此带来抛空机会,具体操作建议如下:

| 操作品种及合约 | 玉米1301 |

| 操作方向 | 卖出 |

| 入场价区 | 2390-2420 |

| 目标 | 2300 |

| 止损 | 2360 |

| 估计持仓时间 | 1个月 |

新湖期货 李延冰

|

|

|

|