华闻期货:大豆将维持高位振荡整理格局

大豆期价从年初至今一路震荡走高,在全球大豆主产区出现严重干旱的背景下,豆价直追2008年夏季高点,当然美豆已经率先创出历史新高,目前美豆基金持有的净多单云集,等待着9月份最终的产量结果,由于全球经济不景气,以及多头持仓过于集中,有高处不胜寒的氛围,因此,豆价虽然高居难下,但是获利回吐产生深度回调也随时可能发生,综合来看,新作收割之前,期价维持在4300-5300点间高位震荡,美豆在1500-1750点间震荡。

数据来源:文华财经

数据来源:文华财经

一、基本面概况

(1)全球供需

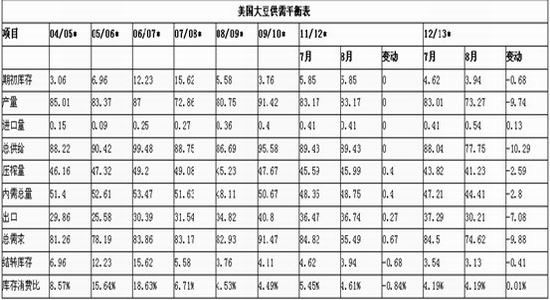

美国农业部8月份月度供需报告预计,2012/13年美国油籽产量8340万吨,较上月下调940万吨,大豆产量下降部分抵消花生和棉籽产量上涨。12/13年大豆产量预估为27亿蒲式耳,由于收获面积的减少和单产的下降,下调3.58亿蒲式耳。收获面积预计7460万英亩,较7月预估下调70万英亩。大豆单产预估36.1蒲式耳/英亩,较上月预估下调4.4蒲式耳,较去年预估下调5.4蒲式耳。12/13年大豆供应量较上月预估减少12%,产量和期初库存降至9年最低。大豆出口量下降2.6亿蒲式耳至11.1亿蒲式耳。大豆压榨量也由于价格过高减少。大豆期末库存预计1.15亿蒲式耳,下调1500万蒲式耳。

预计12/13年全球油籽产量4.573亿吨,较上月下降850万吨。大豆、葵花籽、花生和棉籽产量减少,部分抵消葡萄籽产量增加。大豆产量预计下降的国家有美国、加拿大和欧盟27国,主要由于炎热干燥的天气。巴西和巴拉圭大豆产量上调,由于农户因价格上涨愿意增加播种面积。巴西大豆产量预计上涨300万吨,创历史纪录,达8100万吨。由于炎热干燥的天气,欧盟27国、乌克兰和摩尔多瓦葵花籽产量下降。欧盟27国和乌克兰葡萄籽产量上涨,中国和澳大利亚葡萄籽产量下降,印度和印度尼西亚花生产量下降,印度棉籽产量下降。

12/13年全球油籽和油粕产量,贸易量和消费量本月均下降,反映了油籽供应量减少,价格上涨。预计出口中国的大豆数量下降150万吨至5950万吨,由于国内大豆库存填补豆粕大量消耗。巴西和阿根廷的大豆出口量上涨,但只能部分抵消美豆出口量的减少。

USDA:8月世界大豆供求平衡表

数据来源: USDA

美国11/12年变化包括,大豆压榨量和出口量上涨及期末库存下降。大豆压榨量上涨1500万蒲式耳至16.9亿,反映了出口和国内使用豆粕量上涨。大豆出口量上涨1000万蒲式耳至13.5亿蒲式耳,反应近几周出口装船步伐强劲。大豆期末库存预估在1.45亿蒲式耳,下降2500万蒲式耳。

本月,大豆及其产品12/13年价格均上涨至历史最高水平,反映出未来大豆和玉米减产影响。美国大豆季节平均价格预估为15-17美元/蒲式耳,上下限各上调2美元。豆粕价格预估为460-490美元/短吨,上月预估365-395美元/短吨。豆油价格预估为53-57美分/磅,上下限各上涨0.5美分。

USDA:8月美国大豆供需平衡表

数据来源: USDA

(2)国内供需

1、国内种植面积及产量双降

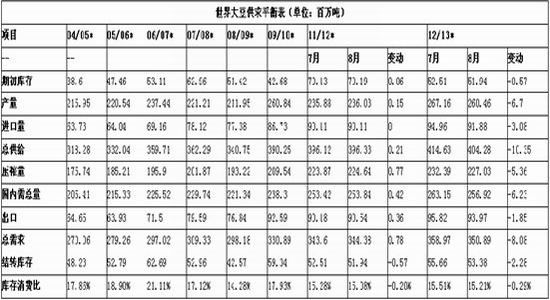

过去3年,受种植收益相对较低及种植结构调整政策引导,黑龙江大豆种植面积已连续3 年减少,产量受到较大影响。2011 年该省大豆产量仅542 万吨,比2008 年下降12.7%。今年大豆种植收益较低的局面不仅没有改善,反而更加突出。黑龙江大豆和玉米比价目为1.92,处于历史低位。根据调查,农民优先考虑种植玉米,计划缩减大豆种植面积。近日不少机构对今年国内大豆种植情况进行考察。从考察的情况来看,不容乐观。有机构预计2012/13 年度中国大豆播种面积686 万公顷,同比下降12.1%;单产1.85 吨/公顷,同比上升0.4%;大豆产量1274 万吨,同比下降11.8%,或170 万吨。调查显示95%以上的黑龙江农民没有可售余粮。绝大部分收购已经结束。当地零星的收购价格区间为4300-4500 元/ 吨。未来的市场供应主要靠储备的抛售实现。

中国大豆供需平衡表(2012.08)

数据来源:汇易网

2、豆粕价格居高难下

自今年6月初开始,美国中西部地区持续高温少雨天气,不断推升美盘豆价进入历史高价位区间,而国内豆粕作为油厂压榨消费的主要产成品,现货价格持续受到来自进口大豆成本价格高企的支撑。由于8、9月份预计到港的进口大豆数量偏低,加上现阶段油厂大豆压榨亏损仍在持续,因而沿海多数油厂挺价豆粕心态依然较强(不过随着油粕价格持续高价位,部分油厂大豆压榨的亏损区间有所缩小)。按照目前美豆盘面,9-10月美豆到港完税预估成本集中在5250元/吨,若按照9400元/吨-9500元/吨的四级豆油计算,远期豆粕成本仍然高达4500元/吨。而进入8月份以来,国内豆粕现货在高价位成交量有限且提货速度偏慢,各地油厂也主要以消化前期库存为主,一定程度上使得部分工厂豆粕库存有所上升;但这也意味着下游市场豆粕库存水平偏低或继续下降,国内油厂挺价豆粕现货的意愿依然较强。

中国豆粕供需平衡表(2012.08)

数据来源:汇易网

(3)天气炒作继续升温

美国虽然8月份降雨有所增加,但炎热干燥的天气仍处于主导地位,并且连续2个多月的持续干旱已经对作物造成了实质性的伤害。8月24日ProFarmer结束了对美国各大作物主产州的田间考察,从各州来看,其结荚数均低于去年同期,同时各州的大豆单产亦低于USDA八月供需报告的预期,全美大豆单产预估为34.9蒲/英亩,低于USDA之前的预估值36.1蒲/英亩。在过去的10年当中,Pro Farmer有5年的预测与USDA最终单产差距在1蒲/英亩或之内,其预测的准确性决定了其市场的权威性。市场对美豆减产的担忧情绪进一步升温,将对豆类上涨提供支撑。

美国大豆生长进度报告:大豆优良率30%

发布时间:2012-08-28 10:30

| 美国大豆生长进度报告:大豆优良率 | |||||

| 报告日期:2012-08-27 | |||||

| 生长状况(%) | |||||

| 州名 | 非常差 | 差 | 一 般 | 好 | 非常好 |

| 阿肯色州 | 5 | 15 | 31 | 39 | 10 |

| 伊利诺伊州 | 25 | 26 | 38 | 11 | - |

| 印第安纳州 | 19 | 24 | 34 | 20 | 3 |

| 衣阿华 | 14 | 22 | 39 | 23 | 2 |

| 堪萨斯州 | 40 | 35 | 20 | 4 | 1 |

| 肯塔基州 | 18 | 29 | 26 | 21 | 6 |

| 路易斯安那 | 1 | 3 | 23 | 60 | 13 |

| 密歇根州 | 13 | 23 | 28 | 31 | 5 |

| 明尼苏达州 | 3 | 9 | 31 | 49 | 8 |

| 密西西比州 | 2 | 5 | 13 | 49 | 31 |

| 密苏里州 | 46 | 32 | 15 | 6 | 1 |

| 内布拉斯加 | 18 | 24 | 37 | 20 | 1 |

| 北卡罗来那 | 1 | 4 | 19 | 58 | 18 |

| 北达科塔州 | 3 | 13 | 31 | 48 | 5 |

| 俄亥俄州 | 12 | 25 | 36 | 24 | 3 |

| 南达科塔州 | 16 | 28 | 31 | 22 | 3 |

| 田纳西州 | 4 | 12 | 31 | 45 | 8 |

| 威斯康辛 | 7 | 16 | 33 | 36 | 8 |

| 18个州平均 | 17 | 21 | 32 | 26 | 4 |

| 上周 | 16 | 21 | 32 | 27 | 4 |

| 去年同期 | 5 | 10 | 28 | 44 | 13 |

数据来源:DCE

(4)CFTC基金持仓报告

从CFTC持仓来看,基金等亦出现明显的增持现象,截止8月21日,基金的大豆净多增加近2万手接近25万手。

数据来源:华闻期货

二、技术分析

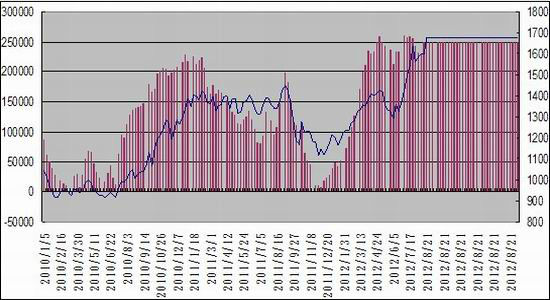

从大豆指数走势图上看,大豆期价在新作收割之前,预计维持在4300-5300点间高位震荡;从大豆周K线布林通道分析,布林中轨上行,布林通道开口放大,短期上涨趋势明显,但由于大豆已突破上轨,上涨的速度过快,存在回调的压力,目前上轨在4940附近,下轨在4590附近,中轨为4230附近;同时Demark指标显示,大豆当前处于上升趋势中,预计将继续震荡上行,长线趋势单止损位4717,只要在这一线以上,都以逢低做多为主。

三、结论与操作策略

国内大豆期价在第一阶段操作过程中,将维持高位振荡整理格局,盘整区间大致在大豆指数的4300-5300点之间,操作上以4800点为中心线,在区间内采取低吸高抛的操作策略。操作资金控制在50%以内,以避免突发事件引发的突破行情发生,剩余资金可以用来加码或抵御亏损。

华闻期货

|

|

|

|