ҪхМ©ЖЪ»хЈәәк№ЫТтЛШЕдәП L/VәбПтЗчЗҝ

ЎЎЎЎХӘТӘ

ЎЎЎЎЖЯөҪ°ЛФВЈ¬И«ЗтҫӯјГМ¬КЖіЦРшөНГФЈ¬ФціӨ¶ҜДЬГчПФІ»ЧгЈ¬ХюІЯЗчЛЙёсҫЦјМРшО¬іЦЎЈГж¶ФҫӯјГ»щұҫГжФӨЖЪЎў»хұТХюІЯФӨЖЪәН·зПХКВјюФӨЖЪөДЧйәПКҪУ°ПмЈ¬ҙуЧЪЙМЖ·КРіЎСУРшөЧІҝХрөҙЎЈИ»¶шЈ¬У°ПмЖ·ЦЦЧЯКЖөДІаЦШөгХэФЪПтХюІЯГжЗгРұЈ¬L/VКРіЎЧФЙнөДІъТөёсҫЦТІХэФЪЗчОИЈ¬ҫЕФВУРНыіКПЦәбПтЖ«ЗҝёсҫЦЎЈ

ЎЎЎЎЦРЕ·PMIСУРшО®ЛхЈ¬ХвіЙОӘИ«ЗтҫӯјГТАИ»Иұ·ҰФціӨ¶ҜБҰөДҫҜёжРЕәЕЈ¬И«Зтёч№ъХюё®ј°СлРРҝЙДЬ¶јҪ«ұ»ЖИПтҫӯјГЧўИлёь¶аҙМјӨҙлК©Ј¬ХюІЯҝнЛЙјМРш·ўҪНЎЈІ®ДПҝЛСФВЫЙоІШQE3°өУпЈ¬·ЗЕ©КэҫЭәНЕ·ЦЮСлРРҪ«УРҝЙДЬЖф¶Ҝ9ФВРРЗйЎЈ

ЎЎЎЎәЬПФИ»Ј¬ҙҰУЪҪьәхИ«ГжКХЛхЧҙМ¬өДЦЖФмТөPMIёшҙуЧЪЙМЖ·јЫёсҙшАҙБЛҪПҙуС№БҰЈ¬ө«№әҪшјЫёсЦёКэЙПЙэГчПФЈ¬ЖуТөіЦУРөД¶©өҘЛ®ЖҪЗчОИЈ¬¶ФјЫёсЙПХЗөДФӨЖЪҝӘКјФНДрЈ¬С№ЛхҝвҙжЎўҝШЦЖҝӘ№ӨВКөД»о¶ҜҪУҪьОІЙщЎЈ

ЎЎЎЎ¶ФУЪДкДЪөДҙуЧЪЙМЖ·ЧЯКЖЈ¬ОТГЗИПОӘЈ¬УлЙМЖ·ұҫЙнөД№©РиТтЛШПаұИЈ¬ҫӯјГФӨЖЪ(ә¬·зПХКВјюФӨЖЪ)әНХюІЯФӨЖЪҙшАҙөДУ°ПмёьОӘЦШТӘЎЈЙМЖ·јЫёсТСҫӯіцПЦҙҘөЧҝЙДЬЈ¬ХюІЯТтЛШҪ«іЙ№ШјьЎЈЧЫәПАҙҝҙЈ¬Гж¶ФҫӯјГ»щұҫГжФӨЖЪЎў»хұТХюІЯФӨЖЪәН·зПХКВјюФӨЖЪөДЧйәПКҪУ°ПмЈ¬У°ПмЖ·ЦЦЧЯКЖөДІаЦШөгХэФЪПтХюІЯГжЗгРұЈ¬L/VКРіЎЧФЙнөДІъТөёсҫЦТІХэФЪЗчОИЈ¬ҫЕФВУРНыіКПЦәбПтЖ«ЗҝёсҫЦЎЈ

әк№ЫТтЛШЕдәПЈ¬L/VКРіЎәбПтЖ«Зҝ

ЎӘЎӘҙУPMIҝҙҙуЧЪЙМЖ·КРіЎ

ЎЎЎЎЖЯөҪ°ЛФВЈ¬И«ЗтҫӯјГМ¬КЖіЦРшөНГФЈ¬ФціӨ¶ҜДЬГчПФІ»ЧгЈ¬ХюІЯЗчЛЙёсҫЦјМРшО¬іЦЎЈГж¶ФҫӯјГ»щұҫГжФӨЖЪЎў»хұТХюІЯФӨЖЪәН·зПХКВјюФӨЖЪөДЧйәПКҪУ°ПмЈ¬ҙуЧЪЙМЖ·КРіЎСУРшөЧІҝХрөҙЎЈИ»¶шЈ¬У°ПмЖ·ЦЦЧЯКЖөДІаЦШөгХэФЪПтХюІЯГжЗгРұЈ¬L/VКРіЎЧФЙнөДІъТөёсҫЦТІХэФЪЗчОИЈ¬ҫЕФВУРНыіКПЦәбПтЖ«ЗҝёсҫЦЎЈ

ЎЎЎЎТ»ЎўPMIСУРшО®ЛхЈ¬ХюІЯҝнЛЙјМРш·ўҪН

ЎЎЎЎЦР№ъҫӯјГЙРОҙОИ¶ЁөҪДЬ№»Жф¶ҜјбКөёҙЛХөДіМ¶ИЈ¬8ФВ№Щ·ҪЦЖФмТөPMIҪөЦБИЩҝЭПЯТФПВЈ¬Е·ФӘЗш8ФВЦЖФмТөТІјМРшЖЈИнЈ¬ХвіЙОӘИ«ЗтҫӯјГТАИ»Иұ·ҰФціӨ¶ҜБҰөДҫҜёжРЕәЕЈ¬И«Зтёч№ъХюё®ј°СлРРҝЙДЬ¶јҪ«ұ»ЖИПтҫӯјГЧўИлёь¶аҙМјӨҙлК©ЎЈУР·ЦОцКҰИПОӘЈ¬ЦР№ъСлРРФЪОҙАҙКэФВәЬУРҝЙДЬҪөПўәНПВөчҙжЧјВКЎЈ

ЎЎЎЎІ®ДПҝЛөДQE3ЛЖәхТІКЗЎ°НтКВҫгұёЈ¬Ц»З·¶«·зЎұЎЈФЪ°ЛФВөЧөДИ«ЗтСлРРДк»бЙПЈ¬І®ДПҝЛјМРшИПОӘБҝ»ҜҝнЛЙКЗУРР§№ӨҫЯЎЈЛыЗҝөчҫӯјГёҙЛХЎ°Ф¶І»БоИЛВъТвЎұЈ¬јшУЪҫӯјГөДІ»И·¶ЁРФТФј°ЖдЛыКЦ¶ОөДИұ·ҰЈ¬»хұТөұҫЦ»бФЪУРРиТӘКұНЖіцҪшТ»ІҪөД·ЗіЈ№жҙМјӨҙлК©ЎЈТтҙЛЈ¬І®ДПҝЛөДQE3»тРнТСҫӯјэФЪПТЙПЈ¬ЦБУЪКЗ·с»бФЪ9ФВ12ИХ-13ИХөДГАБӘҙўFOMC»бТйЙПіцХРЈ¬ИЎҫцУЪ9ФВ7ИХ№«ІјөД·ЗЕ©ҫНТөКэҫЭЎў9ФВ12ИХөВ№ъёЯФәESMәП·ЁРФЕР¶ЁТФј°9ФВ6ИХөДЕ·ЦЮСлРР№ЬАнОҜФұ»б»бТйҪб№ыЎЈјЩИзІ®ДПҝЛҪ«РР¶ҜНЖөҪ10ФВ»тХЯ12ФВЈ¬ФтҪ«ГжБЩБҪёцІ»АыТтЛШЈ¬Т»КЗҫаАлГфёРөДЧЬНіҙуСЎМ«ҪьЈ»¶юКЗ9ФВ14ИХКЗАЧВьРЦөЬЙкЗлЖЖІъ4ЦЬДкЈ¬јЩИзҙЛКұИ«ЗтКРіЎТАИ»К§НыЈ¬АЧВьөұДкТ»Д»ҫНУРҝЙДЬФЪГА№ъҙуСЎЗ°ЦШПЦЎЈ

ЎЎЎЎЕ·ЦЮСлРР№ЬАнОҜФұ»б»бТй(9ФВ6ИХ)Ҫ«ОӘ·ұГҰөД9ФВАӯҝӘбЎД»Ј¬ФӨјЖөВАӯ»щ(Mario Draghi)Ҫ«ФЪ»бЙП№«ІјЛыЎ°ҪЯҫЎЛщДЬЎұ№әВтХ®ИҜПоДҝөДПёҪЪЈ¬ө«ТІҝЙДЬјбіЦөИөҪ9ФВ12ИХөВ№ъПЬ·Ё·ЁФә¶ФESMәП·ЁРФөДЕР¶ЁЦ®әуЈ¬ХвКЗ¶ФЕ·ЦЮЦБ№ШЦШТӘөДЕРҫцЎЈБнНвЈ¬әЙАј9ФВ12ИХөДСЎҫЩ»№ҝЙДЬІъЙъТ»ёц·ҙ¶ФҪфЛхәНЕ·ФӘөДРВХюё®Ј¬ХвҝЙДЬ¶ФИ«Е·ЦЮҙшАҙЦШТӘУ°ПмЎЈ

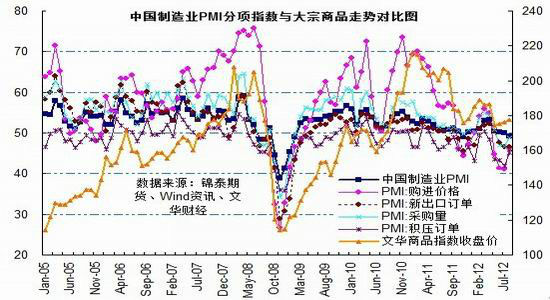

ЎЎЎЎ¶юЎўІҝ·ЦPMI·ЦПоЦёКэЗчОИЈ¬јЫёсЙПХЗФӨЖЪҝӘКјФНДр

ЎЎЎЎЧчОӘЦШТӘөДҫӯјГПИРРЦёұкЈ¬PMIНщНщұ»УГУЪ¶ҙІмҫӯјГЧЯПтЈ¬ФӨІвјЫёсЧЯКЖЈ¬¶ФН¶ЧКХЯј°ҫӯјГ·ЦОцИЛФұ¶јУРЧЕ·ЗіЈЦШТӘөДТвТеЎЈұКХЯҪ«ЦЖФмТөPMIУлОД»ӘЙМЖ·ЦёКэЧЯКЖҪшРРБЛөюјУЈ¬ҝЙТФҝҙіцЦЖФмТөPMIЧЯКЖУлЙМЖ·ЧЯКЖ»щұҫОЗәПЈ¬¶юХЯҫЯУРҪПЗҝөДЗчН¬РФЎЈ¶шФЪёч·ЦПоЦёКэЦРЈ¬PMI№әҪшјЫёс·ЦПоКЗНЁХНКэҫЭҪПәГөДПИРРЦёұкЎЈЖдДЪФЪВЯјӯФЪУЪЈ¬№әҪшјЫёсұд»ҜЧоЦХҪ«»б·ҙУіФЪЖдЧйіЙөД№ӨТөЖ·ј°ЧоЦХПы·СЖ·өДјЫёсұд»ҜЦРЎЈ

ЎЎЎЎәЬПФИ»Ј¬ҙҰУЪҪьәхИ«ГжКХЛхЧҙМ¬өДЦЖФмТөPMIёшҙуЧЪЙМЖ·јЫёсҙшАҙБЛҪПҙуС№БҰЈ¬8ФВPMI·ЦПоЦёКэЦРЈ¬8ФВ·ЦПоЦёКэЦРөДЙъІъЦёКэЎўРВ¶©өҘЦёКэЎўФӯІДБПҝвҙжЦёКэЎўҙУТөИЛФұЦёКэөНУЪЙПФВЈ¬Гж¶ФPMIХЫЙдіцөДИ«ЗтРиЗуЖЈИнЈ¬ҙуЧЪЙМЖ·КРіЎҪ«јМРшКЬөҪХюІЯЎўҫӯјГТФј°ұЬПХЗйРчөДөюјУУ°ПмЈ¬ФЪҫӯјГјбКөёҙЛХЦ®З°Ј¬ЖуТө»т»біЦРшұ»ЖИҝіјЫЎЈ

ЎЎЎЎө«ҙУPMI·ЦПоЦёКэЦРЈ¬ОТГЗТІҝҙөҪЈ¬ЛдИ»ЦёКэЦЖФмТөPMIҙҰУЪҪьәхИ«ГжКХЛхЧҙМ¬Ј¬ө«ЖуТөіЦУРөД¶©өҘЛ®ЖҪЗчОИЈ¬¶ФјЫёсЙПХЗөДФӨЖЪҝӘКјФНДрЈ¬С№ЛхҝвҙжЎўҝШЦЖҝӘ№ӨВКөД»о¶ҜҪУҪьОІЙщЎЈЖдЦРФӯІДБПҝвҙжЦёКэҪөКЖҪПОӘГчПФЈ¬Ҫө·щі¬№э3ёц°Щ·ЦөгЈ»РВіцҝЪ¶©өҘЦёКэОӘ46.6%Ј¬Н¬ЙПФВіЦЖҪЈ»»эС№¶©өҘЦёКэ»ШЙэ3.2ёц°Щ·ЦөгЦБ45.1%Ј»¶ш№әҪшјЫёсЦёКэЙПЙэГчПФЈ¬Йэ·щОӘ5.1ёц°Щ·ЦөгЎЈ

ЎЎЎЎОҙАҙЈ¬І»ЕЕіэЛжЧЕЎ°ОИФціӨЎұХюІЯР§№ыПФПЦЈ¬ЛДјҫ¶ИіцҝЪФцЛЩ»бУРЛщ»ЦёҙЎЈКРіЎРиЗуЦ§іЦөДЖуТө¶©өҘФціӨ»тҪ«іКПЦЧЯОИМ¬КЖЎЈКЬЖдУ°ПмЈ¬ЖуТөіӨҙп°лДк¶аөДИҘҝвҙж»о¶ҜФӨјЖҪ«ҪбКшЈ¬ЦЖФмТөЧЬМеЙъІъЛ®ЖҪФӨјЖҪ«ЖҪОИ»ЦёҙЈ¬ҫӯјГФцЛЩ»ШөчМ¬КЖУРНыҪбКшЎЈ

ЎЎЎЎИэЎўУ°ПмЙМЖ·Ж·ЦЦЧЯКЖөД»щұҫГжТтЛШІ»ҫЎПаН¬

ЎЎЎЎҙуЧЪЙМЖ·КРіЎЧФө®ЙъТФАҙЈ¬ҫНУРЧЕІ»Н¬ҪЗ¶ИөДН¶ЧКАнВЫЎЈТ»АаКЗТФјјКхЦёұкОӘЦёөјЛјПлЈ¬БнТ»АаФтТФ»щұҫГжОӘ·ЦОц»щҙЎЈ¬¶ш»щұҫГжУЦ·ЦОӘәк№Ы»щұҫГжЎў№©Ри»щұҫГжәНХюІЯ»щұҫГжЎЈФЪ»щұҫГж·ЦОц·ҪГжЈ¬ҫӯјГЎў№©РиЎўХюІЯТтЛШ¶ФјЫёсЧЯКЖөДУ°ПміМ¶И»бТтІ»Н¬Ж·ЦЦЎўІ»Н¬КұЖЪ¶шУРЛщІ»Н¬ЎЈ

ЎЎЎЎФЪЖ·ЦЦ·ҪГжЈ¬ЧЬМе¶шСФЈ¬№ӨТөЖ·КЬәк№Ы»щұҫГжУ°ПмҪПҙуЈ¬Е©ІъЖ·КЬ№©Ри»щұҫГжУ°ПмҪПҙуЎЈТ»°гАҙҪІЈ¬ОЮВЫҫӯјГРОКЖКЗәГКЗ»өЈ¬Е©ІъЖ·Пы·СПа¶ФұИҪПОИ¶ЁЈ¬№©Ри»щұҫГж¶ФјЫёсөДУ°ПмёьОӘПФЦшЈ»¶шУЙУЪ№ӨТөЖ·Пы·СөҜРФПа¶ФҪПҙуЈ¬АҙЧФәк№ЫГжөДУ°ПмНщНщёьОӘЦұҪУЎЈ ФЪІ»Н¬ҫӯјГЦЬЖЪПВЈ¬ҫӯјГГжЎўХюІЯГжәН№©Ри»щұҫГж¶ФҙуЧЪЙМЖ·өДУ°ПмТІІ»ҫЎПаН¬ЎЈНЁіЈЗйҝцПВЈ¬ФЪҫӯјГЖр·ьІ»¶Ё»тГжБЩОЈ»ъКұЈ¬Н¶ЧКХЯРДАнФӨЖЪұд»ҜКЬҫӯјГКэҫЭІЁ¶ҜУ°ПмҪПҙ󣻶шФЪҫӯјГЖҪОИЖЪЈ¬Н¶ЧКХЯРДАнПа¶ФОИ¶ЁЈ¬ёьОӘ№ШЧў№©Ри»щұҫГжЈ¬№©Ри»щұҫГжР§БҰёьИЭТЧөГөҪ·ҙУіЎЈТтҙЛЈ¬ФЪҫӯјГЛҘНЛЎўҝә·ЬЎўНЁ»хЕтХН»тГжБЩН»И»ЧӘХЫөД№эіМөұЦРЈ¬әк№Ы»щұҫГжЎўХюІЯГжУ°ПмҪПҙ󣻶шФЪҫӯјГЖҪОИЖЪЈ¬№©Ри»щұҫГжЧчУГёьОӘГчПФЎЈұИИзЈ¬ФЪөұЗ°И«ЗтҫӯјГөНГФөДЧҙМ¬ПВЈ¬ҫӯјГГжЎўХюІЯГжТтЛШ¶ФҙуЧЪЙМЖ·ЧЯКЖөДУ°ПмҪПОӘГчПФЈ¬ЧоҪьТ»¶ОКұЖЪҙуЧЪЙМЖ·УИЖдКЗ№ӨТөЖ·ҝн·щХсөҙЈ¬ТІХэКЗАыҝХәк№ЫГжәНАы¶аХюІЯГжІ©ЮДөДҪб№ыЎЈ

ЎЎЎЎөұИ»Ј¬¶ФУЪТ»Р©МШКвөДҙуЧЪЙМЖ·Ј¬ИзФӯУНЎўҪрЎўТшөИЈ¬іэБЛКЬҫӯјГЎўХюІЯәН№©Ри»щұҫГжУ°ПмТФНвЈ¬»№УРЧЕёчЧФөДМШөгЎЈФӯУНјИҫЯУРЙМЖ·КфРФЈ¬УЦҫЯУРҪрИЪКфРФәНХюЦОКфРФЈ¬ЖдКЬөШФөХюЦОҫЦКЖУ°ПмҪПҙ󣬶шЗТНщНщКЗУ°ПмГА№ъөИОч·Ҫ№ъјТҙуСЎөДЦШТӘТтЛШЈ»ҪрЎўТшөИ№уҪрКфУРұрУЪЖдЛыҙуЧЪЙМЖ·өДМШРФФҙУЪЖдұЬПХ№ҰДЬЈ¬МШұрКЗөұН¶ЧКХЯИПОӘГАФӘөИУІНЁ»хІ»ФЩ°ІИ«КұЈ¬ЖдұЬПХ№ҰДЬёь»бөГөҪН»іцМеПЦЎЈ

ЎЎЎЎ

ЛДЎўЙМЖ·јЫёсТСҫӯіцПЦҙҘөЧҝЙДЬЈ¬ХюІЯТтЛШҪ«іЙ№Шјь

ЎЎЎЎНЁ№эЗ°ИэІҝ·ЦөД·ЦОцЈ¬¶ФУЪДкДЪөДҙуЧЪЙМЖ·ЧЯКЖЈ¬ОТГЗИПОӘЈ¬УлЙМЖ·ұҫЙнөД№©РиТтЛШПаұИЈ¬ҫӯјГФӨЖЪ(ә¬·зПХКВјюФӨЖЪ)әНХюІЯФӨЖЪҙшАҙөДУ°ПмёьОӘЦШТӘЎЈ

ЎЎЎЎөұЗ°Ј¬И«ЗтҫӯјГТАИ»Иұ·ҰЧг№»өДФціӨ¶ҜБҰЈ¬И«Зтёч№ъХюё®ј°СлРРҝЙДЬ¶јҪ«ұ»ЖИПтҫӯјГЧўИлёь¶аҙМјӨҙлК©ЎЈБнНвЈ¬ФЪіЦРшКХЛхөД№ъДЪ№Щ·ҪЦЖФмТөPMIЦёКэЦРЈ¬Іҝ·Ц·ЦПоЦёКэЈ¬МШұрКЗ№әҪшјЫёсЦёКэҝӘКј»ШЙэЈ¬ФӯІДБПҝвҙжПВҪөЎў»эС№¶©өҘЦёКэ»ШЙэТІұнГчЖуТөС№ЛхҝвҙжЎўҝШЦЖҝӘ№ӨВКөДЧҙМ¬Ҫ«ҪУҪьОІЙщЈ¬КРіЎ¶ФјЫёсЙПХЗөДФӨЖЪҪ«ҝӘКјФНДрЎЈөұИ»Ј¬ХвҪцҪцКЗёщҫЭІҝ·Ц·ЦПоЦёКэөД¶МКұұд»ҜАҙЧчіцөДЕР¶ПЈ¬әуЖЪПа№ШҙМјӨҙлК©ДЬ·сЛіАыіцМЁЈ¬ҙУ¶шҙш¶ҜұЬПУЗйРч»ШВдЈ¬Ҫ«іЙОӘЕР¶ПҫӯјГЦёұкДЬ·сЗчОИЎўјЫёс·ҙөҜДЬ·сјМРшФНДрөД№ШјьЎЈ

ЎЎЎЎОеЎўІъТөБҙУРЦ§іЕЈ¬L/VКРіЎәбПтЖ«¶а

ЎЎЎЎLLDPEКРіЎЙПЈ¬8ФВЕ©ДӨРиЗуТСҫӯЦрІҪЖф¶ҜЈ¬ЗТ¶ФФӯБПРиЗуУРНыФЪ9ФВОИІҪ»ШЙэЈ¬¶ш№ъДЪЙъІъЧ°ЦГјҜЦРјмРЮЈ¬КҜ»ҜҝвҙжО¬іЦөНО»Ј¬ФӨјЖ9ФВБ¬ЛЬХсөҙЖ«¶аөДҝЙДЬРФҪПҙуЎЈ

ЎЎЎЎPVCКРіЎЙПЈ¬ПВУОРиЗуИФОҙУРР§»ЦёҙЈ¬ПЦ»хКРіЎЙППВБҪДСЈ¬ө«ёЯО»іЙұҫХэФЪЦ§іЕПЦ»хјЫёсЈ¬іЙұҫС№БҰөјЦВЖуТөЦ»ДЬјУҙуПЮІъБҰ¶ИТФҪөөНҝвҙжЈ¬ІўУРІҝ·ЦЖуТөҝӘКјКФМҪРФөчХЗPVCіці§јЫЈ¬ТтҙЛФӨјЖОҙАҙФЪәк№ЫГжөДЕдәППВЈ¬PVCПтЙПёЕВКТФј°ПтЙПҝХјдҙуУЪПтПВёЕВКәНПтПВҝХјдЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬Гж¶ФҫӯјГ»щұҫГжФӨЖЪЎў»хұТХюІЯФӨЖЪәН·зПХКВјюФӨЖЪөДЧйәПКҪУ°ПмЈ¬У°ПмЖ·ЦЦЧЯКЖөДІаЦШөгХэФЪПтХюІЯГжЗгРұЈ¬L/VКРіЎЧФЙнөДІъТөёсҫЦТІХэФЪЗчОИЈ¬ҫЕФВУРНыіКПЦәбПтЖ«ЗҝёсҫЦЎЈ

ЎЎЎЎҪхМ©ЖЪ»х ВҪ»Ф

|

|

|

|

- ЎҫРВОЕЎҝ Е·№ЪРЎЧйИьійЗ©

- өцУгөәТСДЙИлјаКУПөНіВј

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ °®ФЪРДҝЪДСҝӘЈҝ

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ёЯІэк»ҪсіҝИҘКА

- ИзәОИГ·тЖЮЙъ»оІ»ФЩөҘөч

- ЎҫГАЕ®Ўҝ К§БөДРРДАнТ©·Ҫ

- °®»ӨҙҪіЭОЗМрГЫЎҫБө°®ҝОЎҝ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДёЗЧМжЕ®¶щ»іФР

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ