��ҵ�ڻ�����������ѹ�� ��̿�����Ѹ�

����һ�� ��̿�г�������

��������8�·����������ڽ�̿�г���������������֮�ƣ�����ǰ��һ��ʱ�����������г���������������խ��

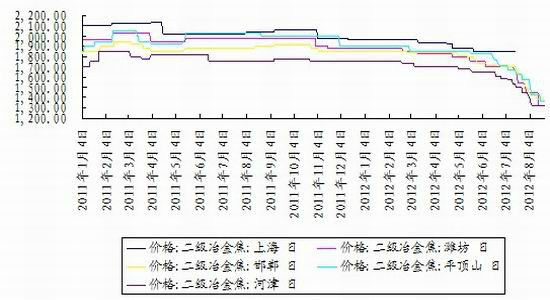

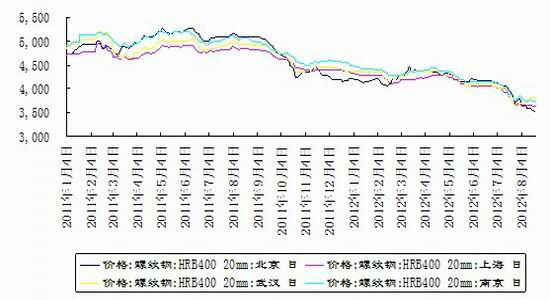

����ͼ�� 1�����ֵ�����̿�۸�

������Դ��wind ��ҵƷ�о���

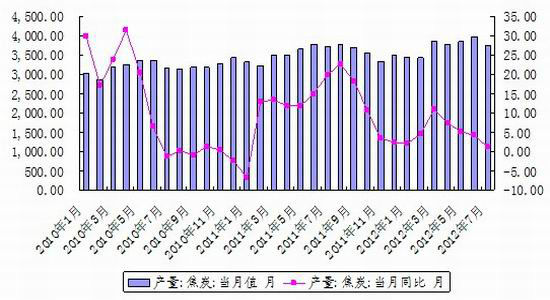

��������7���ҹ���̿����Ϊ3735.2��֣�ͬ������1.2%�������½�5.8%��1��7�·ݽ�̿����2.62�ڶ֣�ͬ������5.8%����7�²������ݿ�����������������������ǿ�����ӿ�濴������8��17��������̿���������184��֣�������ʷ�¸ߣ�������ҵ���Ҳ��λ���У���ʾ����ҵ�������Լ���Ч���൱���ޡ�Ŀǰ������������������ҵ�IJ���������ԼΪ68%�����������Ը�һЩ����һ�����Ϳ����ʵĿռ䲻���ң�������ҵ�������г��ݶ�ĽǶȿ���Ҳ��̫Ը��������֮���š������ʮ���ĵ�������̿����������Ԥ�ڼ�ǿ�������г���������ƣ��������ҵ�����ڴ�����ˣ��ڵ�ǰ�������ټӴ������ȵĿ����Բ���

����ͼ�� 2����̿����ͼ

������Դ��wind ��ҵƷ�о���

���������棬���Ž�̿�۸�IJ����ߵͣ�����ɱ�ѹ�����������������ձ�������ء���ɽ������Ϊ��������ú�ɱ���1000-1100Ԫ/�֣���1.4�ı������㣬�ڼ����������ã��ֽ��ɱ���1400-1500Ԫ/��֮�䡣��Ŀǰɽ�������������۸���ԶԶ�����ɱ������£������в�Ʒӯ����������̿�г�������Ȼ���ԡ�ɽ��ʡ������ҵЭ�ᷢ���ķ���������ʾ��ǰ5���£�ɽ��ʡ������ҵƽ����ҵͬ������24.6��Ԫ����ҵ������ߴ�72.5%���ѳ�Ϊɽ��ʡ��ҵ�����п��������ص���ҵ�����ܽ������̶��Ѿ������ֳ�������������������һ�����ܹ�ʣ���أ���̿�۸�����Ȩ���ڸֳ������㽹̿�۸��Ѿ������ʱ���������ڸ�����û�к�ת��������Ҳֻ�ܱ��Ƚ��ֳܸ�����Ҫ�����۸���Ʋ�ֹ����̿�г��Ͳ�����ֹ�����ȣ����ֳ��Խ������ƽ���̿�ɹ����۹�����

��������������ú̿�г���������Ȼ����ú�۳���ֹ�����ȵļ���������ú̿�۸��������ƣ�ú�ۻ�������ʱ�ա���������ú��˵������ú����̬ǿ�ң��Խ�̿�ɱ�֧��ʮ��������ͬʱ��ʱֵ�ֲ����ѵĵ������ֳ�����ɹ��������������������������ӣ���̿����Ҳ�����������ҶԽ�̿��ѹ��̬������������ԣ������θ�����ҵ���á���������ú�г��������Եı����£���̿�г��������������ȡ�

������������ú�г������Ѹ�����

������8�³�����������ú�г��������У������������ڶ�����ȫ����Χ������ɽ�����棬8�³�����ɽ����ú���ż۸������е�Ӱ�죬ɽ������ú���Լ��ӱ������ϵȵ�����ú��ú�۸���µ����������ﵽ�˰�Ԫ���ϣ�8�����ϵ�����ú����Ҳ��ʼ�����Ĵ������졢���ݵȵؽ�ú����Ҳ��100Ԫ/�����ң��������棬8�³�����������ú���Ž�ú�۸����µ���������60-100Ԫ/�����ң��ܴ�Ӱ�죬���������Ĵ���ú��ú�۸�Ҳ��ʼ�ɶ���ɽ�����棬�ٽ�8����Ѯ��ɽ������úҵ��ú�۸��µ�90Ԫ/�֣�������úҵ�۸����е�Ӱ�죬ɽ������úҵҲ�����˲�ͬ�̶ȵ��µ���

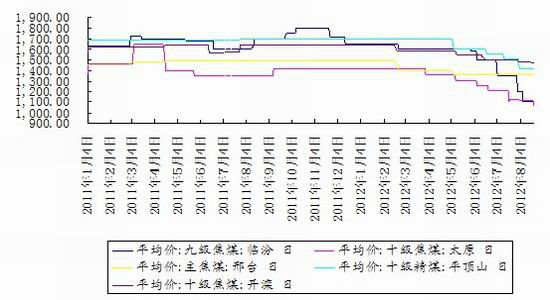

����ͼ�� 3 �����ֵ�����ú�۸�����

������Դ��wind����ҵ��ҵƷ�о���

��������8�³��ļ۸����µ���Ŀǰ����ú�г��۸��������µ�Ϊ�����ۺ�������8�·�����ú�г����۵ķ��Ⱥͷ�Χ��ǰ��������Ȳ��ϼӴ�

����������ú̿�г��������ܾ������ٷŻ�����ƣ��Ӱ�죬�ϰ����ҹ�ú̿��ҵ�������ԣ���治�����ӣ��غ��Լ�����ú�۲����ߵ͡����ڣ�����ʮ���ܵ�ú����ˮʽ�µ����ڵ��Խ�����Ŀǰ���Ϸ���Ҫ��ú�������ָ������������ö����õ����������غ��糧��ú����ʼ���ӣ�ú���µ��ֻ��������õ����⡣Ȼ�����ڹ�������ú̿������Ȼ���ԡ�ȥ�����δ����������£���һ�۸��źŵ�����ЧӦ����ۿۣ�����ú̿������ú���ͣ����������Ҳ������ȥ��ú�ۻ�������ʱ�ա������ڣ�ú̿�۸���Ȼ�������ĽΣ�Ԥ�Ƶ����ļ��ȣ��ں�۾������ȡ�����ȡů�����������ٴμ������������ع�ͬӰ���£�ú̿�۸���������Ȼ�������ʱ��Ҳ�������ú�۸��γ�һ��������֧�š�

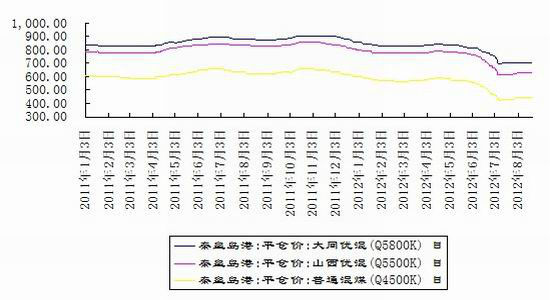

����ͼ�� 4���ۿ�ú̿�۸�����

������Դ��wind ����ҵ��ҵƷ�о���

����������ú�۸���ԣ����ڵ�ǰ��ֵ������ҵ�����ѵ������ֲ��г��ͽ�̿�г�������ƣ���ĸ�֣���ú�г�������Ȼȱ��֧�㡣��ˣ������ڣ�����ú�г���������ռ������������ú�۸��������пռ䣬���ռ����ޡ�

�������������������

�������ڣ��ֲļ۸��Ե�ˮƽλ������Ϊ������֡���������ֳ���̳�̨9�·ݼ۸����ߣ��������µ�Ϊ�������ҷ��Ƚϴ�Ŀǰ�ּ۵��µ���û�иı��г��ĵ��Ҹ�֣����ֳ��Ŀ���״̬Ҳ�Լ۸�������������һ�����������á������۸�Ľ�һ��������ʾ���ֳ��Ժ������Ľ�Ϊ������

����ͼ�� 5����Ҫ�������Ƹּ۸�

������Դ��wind ����ҵ��ҵƷ�о���

�����ھ������ٷŻ��ı����£��ֲ��г��Ļ���Ȩ��ú-��-��������ҵ�����Եø���ͻ�����ֲ��г�������Ҳ��������ҵ�����ž������ص����á����ں��ڸֲ��г������ƣ�������Ҫ�����¼�����Ŀ��ǣ�

������۾��÷��棬����7�·ݵľ������ݲ�û�г��ֳ����ȵļ���ǰ�ڻ������ߵ�Ч��Ҳ�൱���ޡ�������Ⱦ��õ��������Ե���Ԥ�ڣ������г��������ı������������ӡ����ʷ��棬ŷծΣ����Ӱ��֮��ȥ��ϣ��ծ����������϶࣬��ծ���������������Ҳ��Ϊ���µ������㣬��������ŷԪ���ǻ��ھ������еķ����С���ǰȫ�ò����������й���۵���Ҳ�������Ѷȡ�������˵���������ߵ���ʱ��;����»����ڶ��ϳ������ų��������ҹ������������м������еķ��գ�ʹ������Ʒ�۸��ѹ��

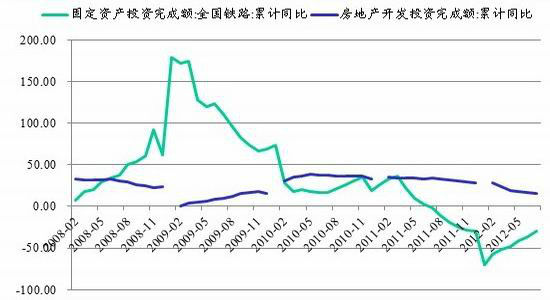

����ͼ�� 6���̶��ʲ�Ͷ���뷿�ز�Ͷ��

������Դ��wind ����ҵ��ҵƷ�о���

������·���裬�ر��Ǹ������裬��Ϊ���������еĺ��ĺ���ս��һֱ���г���ע���ص㣬���ԴӸ����¹�֮����·Ͷ���ܵ��ܴ�Ӱ�죬�������¼�����ļ������ϰ������ٻ����Ѿ����ף�������������ծȯ�ķ��У��Ǽ���·�Ľ�������Ȩ���·ţ��Լ�������Խ��Խ���ŵ�̬�ȶ������°�����·��������ʽ��ȵļ��١�7����·���´��ˡ����ڵ�һ�ε���2012 ����·��������ƻ���֪ͨ��(���ƺ��z2012�{824 ��)�ƣ����������չ���Ժ�����Ҫ���2012 ����·����Ͷ�ʼƻ������˵�������ԭ�ƻ���4113 ��Ԫ������4483 ��Ԫ������370 ��Ԫ�������������ݼ��㣬�������ϰ������Ͷ����ɶ�Լռȫ��ƻ���33%��Ҳ����˵�������°��������ϵĻ���Ͷ��Ϊ�ϰ����һ�����ҡ���·����Ըֲ���������ý����°���ֲ��г�����Ҫ���ã���Ȼ����·����Ըֲ������ʵ����Ӱ�컹�ÿ��������ߵ�ʵʩ�����

���������г����ԣ�7�¸���PMIΪ44.5%�������»���4.7%���ӷ�������������7�·��¶���ָ��Ϊ33.3%�������´������13���ٷֵ㣬Ϊ2008��12�·���������͵㣬��ʾ�г�������Ȼ���ԡ�7�·ݸ�����ҵ����Ʒ���ָ��Ϊ62.5%������������9.9���ٷֵ㣬Ϊ���8���������ĸߵ㣬��ʾ�ֳ�����������������ݷ����ա���ǰ����ֵ�ֲ����ѵĵ������Ϸ����¿��������������������������г��ɽ����ڹ�Ӧѹ���������г�������ԣ��ֳ��۸������ձ��µ��ľ����£��г����۷�Χ����Ũ���ݹ������ֲ��г����г��������ڡ��߲������߿�桢�����ͼ۸ľ�����������Ԥ�ƶ����ڸֲ��г��ּ�������������Ϊ�����ص�ѹ�����ɲ�����

��������������Ŀǰ����̿�г���Ȼû�а����������еĸ�֣���Ȼ��������ú̿�۸����ֹ�����ȵļ���ú̿�۸�Ļ�������ʱ�գ�������ú�۸����Ŀǰ��������ռ���������Խ�̿�۸��֧��ʮ���������θֲ��г���ֵ���ѵ�������������������Ϊ������ѹ��̿�۸���̬���䡣��ˣ���̿�г��������Ծ�����������ռ�������������Խ�ά���������ơ�

���������ϣ��������ǶԽ�̿�Խ�ά���������Ƶ��жϣ��ڲ������棬���ǽ��Թ��ղ���Ϊ������������������Ŀǰ��̿�µ�����Ѿ�������ڷ����������ӣ��ڲ����ϣ����ǽ����г��������й��ղ�����Ŀǰ��ע�Ľ�����1400Ԫһ�ߵĹ��ջ��ᡣ

������ҵ�ڻ� ���

|

|

|

|

- �����š� ŷ��С������ǩ

- ���㵺���������ϵͳ¼

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� �����Ŀ��ѿ���

- �����ʺ��װ����ϰ�����

- �����֡� �߲�껽�ȥ��

- ����÷�������ٵ���

- ����Ů�� ʧ��������ҩ��

- �������������ۡ������Ρ�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ĸ����Ů������

- Ů�˿���ϸ�ڻ��ƻ��Ҹ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����