ДП»ӘЖЪ»хЈәLLDPE·ҙөҜҝЙЖЪ

ЎЎЎЎЎҫ№ЫөгіВКцЎҝЈәІъДЬ№эКЈЎўПВУОРиЗуЧЯИхөм¶ЁБЛБ¬ЛЬіӨЖЪФЛРРЦШРДПВТЖөДҙуёсҫЦЈ¬І»№э¶МЖЪДЪКЬөҪБҝ»ҜҝнЛЙФӨЖЪЎў№ъјКУНјЫіЦРшёЯО»ЎўКҜ»ҜјмРЮБҰ¶ИјУҙуЈ¬ҪшҝЪіе»чУРПЮТФј°ПВУОЕ©ДӨРиЗуНъјҫАҙБЩөДЦ§іЕЈ¬Б¬ЛЬЖЪјЫУРНыіцПЦТ»ІЁ·ҙөҜЈ¬Ж«өНөДҝвҙжТФј°Йо¶ИМщЛ®өДЧҙМ¬ТІөјЦВЖЪјЫФЪ¶МЖЪДЪТЧХЗДСөшЎЈБ¬ЛЬ1301әПФјУРНыФЪҪУПВАҙТ»¶ОКұјдДЪН»ЖЖ10300Т»ПЯЈ¬ІўУРҝЙДЬ»ШІ№З°ЖЪ10500ёҪҪьөДИұҝЪЎЈ

ЎЎЎЎЎҫ»щұҫГжЧҙҝцЎҝ№©УҰЖ«ҪфЈ¬Е©ДӨРиЗуНъјҫјҙҪ«АҙБЩ

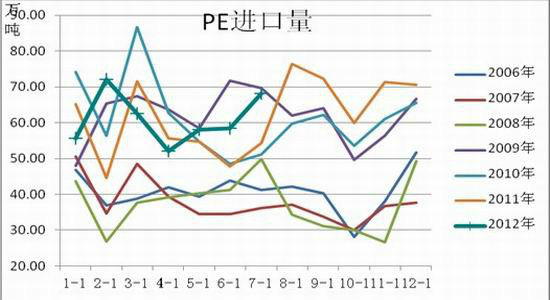

ЎЎЎЎҝвҙжЛ®ЖҪСПЦШЖ«өН

ЎЎЎЎёщҫЭОТГЗөДөчСРЗйҝцҝҙЈ¬ҙУҪсДк3ФВ·ЭҝӘКјЈ¬PEЦчБчҝвҙжФЩҙОҪшИлПВҪөНЁөАЈ¬ҪШЦ№ДҝЗ°ҝвҙжТСҫӯҙУ123Нт¶ЦПВҪөЦБ86Нт¶ЦЈ¬ПВҪө·щ¶Иі¬№э30%ЎЈУлИҘДк3ФВ·ЭөД200Нт¶ЦПаұИЈ¬ПВҪө·щ¶ИҙпөҪ57%Ј¬ј«өНөДҝвҙжҪб№№ҫц¶ЁБЛҪьЖЪБ¬ЛЬКЗТ»ёцТЧХЗДСөшөДРРЗйЎЈ

ЎЎЎЎPEҝвҙжЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәДП»ӘСРҫҝ

ЎЎЎЎ№ъІъ»т№©УҰЖ«ҪфЧҙМ¬Ҫ«јУҫз

ЎЎЎЎУЙУЪКҜ»ҜЖуТөГжБЩҝчЛрҫӯУӘЈ¬ТтҙЛҙУҪсДк4ФВ·ЭҝӘКјЙПУОКҜ»ҜЖуТөҝӘКјјб¶ЁөДјхІъ»ӨјЫХюІЯЎЈҫЭНіјЖЈ¬9ФВ·ЭКҜ»ҜјмРЮЙжј°өДІъДЬҪ«ҙпі¬№эАъФВЈ¬ҙпөҪёЯ·еЈ¬ҫЯМеКэЦөОӘ126Нт¶Ц/ДкЧуУТЎЈ

ЎЎЎЎјмРЮЙжј°өДІъДЬЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈәЧҝҙҙЧКС¶ ДП»ӘСРҫҝ

ЎЎЎЎХв¶ФУЪұҫЙн№©УҰЖ«ҪфөДКРіЎАҙЛөЈ¬ОЮТЙ»бјМРшјУҫзЈ¬УИЖдКЗФЪФВөЧөИ№жВЙРФИұ»хКұЖЪЎЈ¶ФУЪјЫёсАҙЛөЈ¬Иұ»хҪ«»бөјЦВјЫёсПВөшҝХјд·ЗіЈУРПЮЈ¬Т»ө©јЫёсПВҙмДЗГҙГіТЧЙМНкИ«ҝЙТФП§КЫЈ¬ФЪИұ»хөДКұәтЈ¬Цч¶ҜИЁ»бХЖОХФЪ№©УҰ¶ЛЎЈ

ЎЎЎЎҪшҝЪіе»ч»тјМРшҙжФЪЈ¬ө«БҰ¶ИІ»»бМ«ҙу

ЎЎЎЎёщҫЭ№ъјТНіјЖҫЦНіјЖЈ¬ҙУ6ФВ·ЭҝӘКјPEҪшҝЪБҝҝӘКјјМРшЕКЙэЈ¬ДҝЗ°ТСҫӯҙпөҪБЛТ»¶ЁөДёЯО»ЎЈөұИ»¶ФУЪРРЗйөДФӨІвЈ¬іэБЛ7Ўў8ФВ·ЭөДҪшҝЪЦ®НвЈ¬ёьОӘЦШТӘөДКЗ9ФВ·ЭҪшҝЪБҝЎЈёщҫЭОТГЗөДөчСР·ўПЦЈ¬УЙУЪ8ФВ·ЭКРіЎ№©УҰҪфХЕЈ¬јУЙПЗ°ЖЪҪшҝЪ»хФҙјЫёсҪПөНЈ¬АыИуҪПОӘ·бәсЈ¬ҪшҝЪ»хіц»х·ЗіЈЛіАыЈ¬ДҝЗ°ҪшҝЪГіТЧЙМКЦЦРөДҝвҙжТІұИҪПөНЎЈ

ЎЎЎЎPEҪшҝЪЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈәWIND ДП»ӘСРҫҝ

ЎЎЎЎЕР¶ПҪшҝЪБҝКЗ·с»бФцјУЈ¬ЦчТӘҝҙГіТЧЙМөДҪшҝЪјЖ»®Ј¬¶шГіТЧЙМ»щұҫЙП»бёщҫЭБҪёцЦёұкАҙөчҪЪҪшҝЪјЖ»®ЈәТ»ёцКЗ¶ФәуКРөДРиЗуФӨЖЪЈ¬БнТ»ёцКЗАыИуЧҙМ¬ЎЈКЧПИәБОЮТЙОКөДКЗЈ¬АъДкТФАҙ¶јУРҪрҫЕТшК®өДЛө·ЁЈ¬ГіТЧЙМФЪ7Ўў8ФВ·ЭЈ¬ЙхЦБ6ФВ·ЭҫНТСҫӯҝӘКјФӨ¶ЁБЛ9ФВ·ЭөД»хОпЈ¬ТтҙЛРиЗуФӨЖЪФцЗҝБЛҪшҝЪТвФёЎЈБнНвЈ¬ҙУОТГЗөДНіјЖҝҙЈ¬ҙУ6ФВ·ЭҝӘКјЈ¬ҪшҝЪАыИуҝӘКјіцПЦЈ¬ДҝЗ°ТАИ»УР300-400ФӘ/¶ЦөДАыИуЈ¬ХвТІОӘјУҙуҪшҝЪјЖ»®јУБЛІ»ЙЩ·ЦЈ¬УИЖдКЗЦЬұЯ№ъјТөДҪшҝЪЎЈ

ЎЎЎЎҪшҝЪАыИуЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәWIND ДП»ӘСРҫҝ

ЎЎЎЎКВКөЙПЈ¬ёщҫЭОТГЗөДөчСРЈ¬9ФВ·Э»бУРҙуБҝөДТБАКұгТЛ»хөҪ°¶Ј¬ЛдИ»Г»УРИ·ЗРөДКэҫЭЈ¬ө«КЗҫЭУРИЛКҝФӨјЖҝЙДЬ»б¶ФКРіЎФміЙТ»¶ЁУ°ПмЎЈІ»№эёщҫЭДҝЗ°№ъДЪёчёцёЫҝЪөДPEҝвҙжҙҰУЪХэіЈЖ«өНөДЧҙМ¬Ј¬ТтҙЛ№©УҰөДіе»чәЬҝЙДЬІ»»бУРПсОТПлПуөДДЗГҙҙуЎЈ

ЎЎЎЎЧЬҪбЈәФЪҪУПВАҙөДТ»¶ОКұјдДЪУЙУЪҝвҙжұҫЙнСПЦШЖ«өНЎў№ъДЪјмРЮБҰ¶ИјУҙуФміЙ№ъІъ»хҪ«јМРшЖ«ҪфЈ¬¶шҪшҝЪіе»чУРПЮЈ¬ТтҙЛХыМ幩УҰЖ«ҪфөДЧҙМ¬УРНыСУРшЎЈ

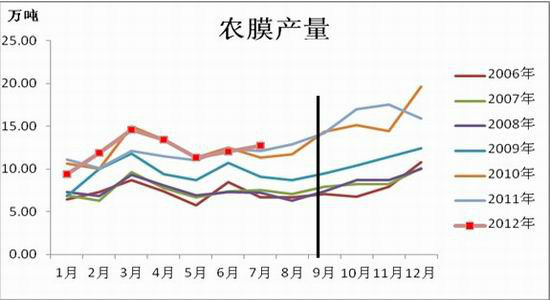

ЎЎЎЎЕ©ДӨРиЗујҙҪ«ФцјУ

ЎЎЎЎёщҫЭНіјЖЈ¬ОЮВЫҫӯјГРОКЖИзәОЈ¬Т»°гЗйҝцПВГҝДкөД9Ўў10ФВ·ЭЕ©ДӨөДІъБҝ¶ј»біцПЦФціӨЈ¬Ц»КЗФціӨ·щ¶ИУРЛщІ»Н¬ЎЈёщҫЭОТГЗөДКРіЎёъЧЩЈ¬·ўПЦҪсДкөДЕ©ДӨРиЗуФціӨТІРн·щ¶ИТІұИҪПУРПЮЈ¬НъјҫІ»НъөДЗйҝцКЗҙуёЕВКЎЈІ»№эІ»ҝЙ·сИПөДКЗЈ¬РиЗуІ»»бПВҪөЈ¬ХвҙшАҙөДҪб№ыКЗЕ©ДӨ№Өі§ұШРлІ№»хЙъІъЈ¬ТтОӘДҝЗ°ЛыГЗөДҝвҙж·ЗіЈөНЈ¬УЙУЪЗ°ЖЪјЫёсТ»ЦұҙҰУЪёЯО»Ј¬ТІГ»УРёшПВУО№Өі§ИОәОІ№»хөД»ъ»бЎЈБнНвЈ¬ПЦФЪПВУО№Өі§ТАИ»КЗҙжФЪАыИуөДЈ¬ІўЗТҝӘ№ӨВКТІҫНФЪ50%ЧуУТЈ¬ХвҫНТвО¶ЧЕИз№ыРиЗуУРЛщФцјУЈ¬№Өі§БП»бМбёЯҝӘ№ӨВКЈ¬ҙУ¶шФцјУ¶ФPEөДРиЗ󣬶ФPEјЫёсҪ«ҙшАҙҪПҙуЦ§іЕЎЈ

ЎЎЎЎЧЬҪбЈәРиЗуФціӨҪ«іЙОӘКВКөЈ¬¶шөНҝвҙжөДІъТөБҙҪб№№»бөјЦВТ»ө©ПВУОРиЗуФцјУЈ¬КРіЎјЫёсәЬИЭТЧіцПЦ·ҙөҜЧЯёЯЎЈ

ЎЎЎЎЕ©ДӨІъБҝЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәWIND ДП»ӘСРҫҝ

ЎЎЎЎЖЪПЦө№№ТСПЦШЦ§іЕЖЪјЫ

ЎЎЎЎКВКөЙПЈ¬ҙУ№©РиөДҪЗ¶ИҝҙЈ¬ҪсДкЛЬБПөД»щұҫГжЧҙҝцУлИҘДкУРҪПҙуөДПаЛЖЈ¬І»№эБҪХЯөДЖЪПЦҪб№№ЧҙМ¬ПаІоЙхФ¶Ҫ«өјЦВҪсДкБ¬ЛЬҪПДСіцПЦУлИҘДкАаЛЖөДұ©өшЎЈ2011Дк8ФВБ¬ЛЬЖЪјЫҪППЦ»хјЫёсЧо¶аЙэЛ®і¬№э600ФӘ/¶ЦЈ¬ХвОӘЖЪјЫПВҙмМṩБЛҪПҙуҝХјдЈ¬ЧоЦХЖЪјЫөш·щҙпөҪ1400ФӘ/¶ЦЎЈ¶шПЦ»хКРіЎУЙУЪКҜ»ҜјхІъГчПФЈ¬іці§јЫТ»ЦұјбНҰЈ¬өҪПВС®ІЕПВөч400ФӘ/¶ЦЈ¬ТтҙЛПЦ»хјЫёсөДөш·щұИҪПУРПЮЎЈ¶шҪсДкЖЪ»хјЫёсТ»ЦұҙҰУЪМщЛ®ЧҙМ¬Ј¬өҪ8ФВөЧМщЛ®ЧоёЯТСҫӯҪУҪь1000ФӘ/¶ЦЈ¬ОӘЖЪ»хјЫёсМṩБЛҪПҙуЦ§іЕЎЈҪбәП9ФВ·ЭКҜ»ҜјхІъБҰ¶ИјУҙуөДЗйҝцЈ¬ҝЙПл¶шЦӘКҜ»ҜФЪ9ФВ·ЭҪ«»бјМРшБҰНҰјЫёсЈ¬јҙК№НвЕМПВҙмТІ»бјх»әПВөчіці§јЫөДРР¶ҜЈ¬ТтҙЛПЦ»хјЫёсәЬДСіцПЦұ©ҙмЈ¬ҙУ¶ш»бЦ§іЕЖЪјЫЎЈ

ЎЎЎЎЖЪПЦјЫІоЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәBLOOMBER ДП»ӘСРҫҝ

ЎЎЎЎ№ъјКУНјЫіЦРшёЯО»Ц§іЕБ¬ЛЬЖЪјЫ

ЎЎЎЎҫӯАъБЛЗ°ЖЪөДұ©ХЗЦ®әуЈ¬Ц§іЕ№ъјКУНјЫјМРшЙПХЗөД¶ҜБҰХэФЪјхИхЈ¬ҪшИл9ФВ·ЭФӯУНөДРиЗуҪшИлөӯјҫЎўм«·зөД»о¶ҜЖөВКҝӘКјПВҪөЈ¬УЙҙЛҙшАҙ№©УҰЦР¶ПөДНюРІҪ«ҙу·щјхИхЈ¬БнНвЦР¶«ҫЦКЖ·ҪГжЈ¬ҫӯ№эЗ°ЖЪөДіҙЧчІўГ»УРјМРшЙэј¶өДјЈПуЈ¬ТтҙЛҙУ»щұҫГжЙПАҙҝҙТСҫӯІ»Ц§іЦУНјЫјМРшЙПХЗЎЈ

ЎЎЎЎҙУәк№ЫГжАҙҪІЈ¬ҪьЖЪКРіЎ¶ФУЪQE3өДФӨЖЪУъјУЗҝБТЈ¬ХвФЪТ»¶ЁіМ¶ИЙПЦ§іЕБЛҙуЧЪЙМЖ·јЫёсЈ¬ТЦЦЖБЛУНјЫөД»ШөчЎЈ9ФВ12ИХГАБӘҙў»бТйХЩҝӘЦ®З°¶ФQE3өДФӨЖЪәЬДСҝмЛЩҪөОВЈ¬ТтҙЛУНјЫҪПДСіцПЦұ©өшЈ¬¶ш¶ФУЪБ¬ЛЬАҙЛөЦ»ТӘУНјЫО¬іЦФЪёЯО»Ј¬ДЗГҙ¶ј»бУРҪПЗҝөДЦ§іЕЧчУГЎЈ

ЎЎЎЎЎҫјјКхСРЕРЎҝ

ЎЎЎЎЛЬБПИХПЯЙПҫщПЯПөНіЎўMACDөИЗчКЖЦёұкТСіКХэПтЕЕБРЈ¬јјКхРОМ¬ПФКҫ9850Ц®ЙПЈ¬РРЗйЧЯКЖҪЧ¶ОРФФЪјјКхЙПУРЗҝБТЙП№ҘРиТӘЎЈәуКР№ШЧў1301әПФј10100№ШҝЪЈ¬УРР§Н»ЖЖФтИ·БўТ»ІЁЙПХЗРРЗйЎЈәПАн·ҙөҜҝХјдФЪЗ°ЖЪИұҝЪ10490-10565Ј¬ЙхЦБІ»ЕЕіэј«ПЮ·ҙөҜЦБЙПөөГЬјҜС№БҰПдМеПВСШ10650-10700ЎЈ

ЎЎЎЎЖЪПЦјЫІоЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәОД»ӘІЖҫӯ ДП»ӘСРҫҝ

ЎЎЎЎЛЬБПФЪЦЬФВПЯј¶ұрЙПТАИ»Г»УР°ЪНСРЬКРёсҫЦЈ¬·ҙөҜЦБ10490-10560ДЛЦБ10650-10700Ј¬ФЪјјКх¶ј¶ЁРФОӘРЬКР·ҙөҜөДХэіЈРиТӘәНәПАнҝХјдЎЈОҙАҙАнВЫЙП»№УРМҪөЧ№эіМЎЈ

ЎЎЎЎЎҫҪбВЫәНІЩЧчҪЁТйЎҝ

ЎЎЎЎОТГЗ·юОсөДЖуТө¶аОӘҙуРНГіТЧЙМЈ¬ФЪБчНЁЦРІ»Н¬КұЖЪҫЯУР¶аҝХМЧұЈЛ«ЦШРиЗуЎЈ

ЎЎЎЎОТГЗФЪСРЕРЙПҪ«ұҫЧЕ·юОсІъТөәНЖуТөФӯФтЈ¬ІўФЪККөұәНұШТӘКұ»ъЈ¬»тҪбәПМЧАыЎў¶ФіеөИЧйәПРОКҪіўКФОҙАҙЧК№ЬТөОсЎЈОТГЗ¶ЁО»ЛЬБПЦР¶МЖЪ¶аН·ЧЯКЖіӨЖЪҝХН·ёсҫЦЈ¬ТтҙЛФЪҫЯМеІЩЧчЙПЈ¬ОТГЗҪ«ЧсСӯЗчКЖЧјФтЈ¬ҪбәПҪЧ¶ОРРЗйІЩЧч»тІЁ¶О№ц¶ҜөчІЦЈ¬ТФКөПЦН¶ЧККХТжУЕ»Ҝ»тЧоҙу»ҜЎЈ

ЎЎЎЎІъДЬ№эКЈЎўПВУОРиЗуЧЯИхөм¶ЁБЛБ¬ЛЬіӨЖЪФЛРРЦШРДПВТЖөДҙуёсҫЦЈ¬І»№э¶МЖЪДЪКЬөҪБҝ»ҜҝнЛЙФӨЖЪЎў№ъјКУНјЫіЦРшёЯО»ЎўКҜ»ҜјмРЮБҰ¶ИјУҙуЈ¬ҪшҝЪіе»чУРПЮТФј°ПВУОЕ©ДӨРиЗуНъјҫАҙБЩөДЦ§іЕЈ¬Б¬ЛЬЖЪјЫУРНыіцПЦТ»ІЁ·ҙөҜЈ¬Ж«өНөДҝвҙжТФј°Йо¶ИМщЛ®өДЧҙМ¬ТІөјЦВЖЪјЫФЪ¶МЖЪДЪТЧХЗДСөшЎЈІ»№эПВУОРиЗуФціӨ»әВэЎў№Өі§¶©өҘУРПЮ»бТЦЦЖЖЪјЫөД·ҙөҜҝХјдЎЈҫЯМејЫО»ЙПАҙҪІЈ¬Б¬ЛЬ1301әПФјУРНыФЪҪУПВАҙТ»¶ОКұјдДЪН»ЖЖ10300Т»ПЯЈ¬ІўУРҝЙДЬ»ШІ№З°ЖЪ10500ёҪҪьөДИұҝЪЎЈ

ЎЎЎЎҪбәПРРЗйТФј°ЧФЙнЗйҝцөД·ЦОцәНЕР¶ПЈ¬З°ЖЪОТГЗТС¶ФДіҙуРНЛЬБПГіТЧЖуТөЧціцВтИлМЧұЈөД·юОс·Ҫ°ёЎЈУЙУЪКҜ»ҜјмРЮёГЖуТө9ФВ·Э№ъДЪөДјЖ»®Ж«ЙЩЈ¬ұҫЙнөДҪшҝЪБҝУЦІ»¶аЈ¬К№өГёГЖуТө9ФВ·ЭөД»хФҙХыМеЖ«өНЈ¬ФЩҪбәПДҝЗ°ЖЪ»хЙо¶ИМщЛ®өДЗйҝцЈ¬ОТГЗҪЁТйёГҙуРНЖуТөҝЙТФАыУГЖЪ»хКРіЎҪшРРФӯБПІЙ№әІЩЧчЈ¬өұИ»ТІ»бҪбәПЖЪ»хәНПЦ»х·ўХ№өДКөјКЗйҝцҪшРР»ъ¶Ҝұд»ҜТФКөПЦЖуТөҫӯУӘКХТжЧоҙу»ҜЎЈ

ЎЎЎЎҫЯМеІЩЧчЙПАҙҪІЈ¬јшУЪОТГЗ¶ФЛЬБПЦР¶МЖЪ·ҙөҜРРЗйөДЕР¶ПЈ¬ОТГЗ»бІОУлХвЦЦІЁ¶О·ҙөҜРРЗйЈ¬ФЪ1301әПФјНщЙПН»ЖЖ10100С№БҰО»КұіўКФҪЁБў¶аөҘЈ¬ФЪЗ°ЖЪёЯөг10300Т»ПЯёҪҪь»бЛш¶ЁТ»¶ЁУҜАыЎўФЪ10490-10565ёҪҪь»бҝјВЗЦ№УҜЎЈөұРРЗй·ҙөҜЦБёГЗшјдДЪЈ¬ОТГЗ»бҪшТ»ІҪ№ЫІмәк№ЫЎўІъТөБҙТФј°јјКхГжөДЧҙҝцКЗ·сҫЯұё·ЕҝХөДІЩЧчМхјюЎЈ

ЎЎЎЎҙУЧК№ЬТөОсөДҪЗ¶ИҪІЈ¬ҝЙТФіўКФВтЛЬБПЎўЕЧPVC»тХЯҪ№МҝөДІЩЧчЈ¬ҙУ»щұҫГжөДҪЗ¶ИҝҙЈ¬¶МЖЪДЪЛЬБПөД»щұҫГжЧҙМ¬»бәГУЪPVCәНҪ№МҝЈ¬ТтҙЛЛЬБПөДјЫёс»бПа¶ФПФЗҝЎЈ

ЎЎЎЎДП»ӘЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ Е·№ЪРЎЧйИьійЗ©

- өцУгөәТСДЙИлјаКУПөНіВј

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ °®ФЪРДҝЪДСҝӘЈҝ

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ёЯІэк»ҪсіҝИҘКА

- ИзәОИГ·тЖЮЙъ»оІ»ФЩөҘөч

- ЎҫГАЕ®Ўҝ К§БөДРРДАнТ©·Ҫ

- °®»ӨҙҪіЭОЗМрГЫЎҫБө°®ҝОЎҝ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДёЗЧМжЕ®¶щ»іФР

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ