五矿期货:厄尔尼诺使双油套利机会提前降临

棕油、豆油、菜籽油同属油脂品种,彼此间有很强的替代关系,价格高度相关,当某种油脂价格相对其它品种上涨时,那么相对低廉的品种需求开始增加,并最终导致两个品种间的价格差异回归到合理区间。棕油与豆油之间的价差套利是期货市场最为典型的跨品种套利之一。

一、 套利的基本面逻辑--棕油与豆油价差波动存在季节性规律

豆油与棕油消费存在季节性的差异。棕油常年生产,一般6至10月产量较多,2至5月产量较低;消费量夏季比较大,冬季较小(从我国近年进口看,一般1、2月份进口量比较小,6-9月份进口量较大)。豆油常年加工与消费,由于原料主要进口自美国或南美,供应受国际市场影响较大;豆油消费量在10月至次年1至2月因中秋、元旦及春节等中国传统节假日消费量较高,在第二、三季度较少。正是由于供需的季节性差异及较强的相互替代性,两者的价格波动出现一定规律。一般而言,棕油和豆油的价差在4至10月是逐渐加大的过程,8月至9月可能阶段性缩小,四季度至次年4月价差则逐渐缩小(见图1)。因此,棕油和豆油或菜油每年一般有四次较好的套利机会,同时在价差波动不是非常剧烈的时候,投资者可以通过实时关注价差变化,仍有很多可以获得小额收益的套利机会。

图1 豆油与棕榈油现货平均价差(2008-2012)

二、套利基本面现状分析--厄尔尼诺预期增强 或推助棕油持续上行

综上所述,一般而言棕油与豆油的价差要到10月后才会迅速回落。目前仍然是东南亚棕油产量旺季,7月马来西亚产量增加、出口下滑而库存增加,7月下旬以来价格一直低位徘徊,近期船运调查机构ITS和SGS公布8月1-15日出口量较前月同期增加7.6%-10%,给棕油市场带来一些提振。总体看,7、8月穆斯林斋节之后至四季度初棕油供求形势将持续偏宽松,相对于原料(大豆)大幅减产的豆油,棕榈油现货及基本面支撑偏弱。但是,8月以来日、澳、美气象局陆续发布厄尔尼诺迹象加强、预期增加的报告,该现象将可能减少明年上半年棕榈油产量、同时为南美大豆生长提供丰富雨水,有助未来棕油价格进一步上行,使多棕油空豆油的双油套利机会提前降临。

厄尔尼诺可能导致东南亚与澳大利亚干旱、南美降雨增多、北美局部高温;拉尼娜的影响与厄尔尼诺正好相反,两者通常交替出现。从历史经验看,历次厄尔尼诺或拉尼娜都对作物产量及价格有较为严重的

影响。2010年上半年发生的厄尔尼诺曾导致后期主产区东南亚棕油较大减产,棕油与豆油价差在当年7月至12月期间,由1100元/吨持续缩小到100元/吨之内,同时棕油与菜油价差也由1800元/吨持续缩小到负值水平。2011年底至2012年4月,拉尼娜导致的持续干旱使南美大豆大幅减产,大豆期货价格持续数月攀升。今年4月拉尼娜刚结束,厄尔尼诺接踵而至。早在6月份,澳大利业气象局就提示南方涛动指数(SOI,数值持续大于8即拉尼娜,数值持续低于-8即厄尔尼诺,)进入厄尔尼诺区间,热带太平洋可能在未来几月内进一步升温。7月下半月SOI回归正常,但8月以来又再次陷入厄尔尼诺区间,并且这一次澳气象局模型预计该现象将在今年9月底之前持续,截至8月26日的一周,赤道地区太平洋表层平均温度仍高于正常1℃。另外,日本气象局8月13日称,新的厄尔尼诺现象正在形成中,并有可能持续到今年冬天;美国NOAA在8月16日发布警告说未来两个月内厄尔尼诺现象一定会发生;我国气候中心监测资料也显示,今年7月赤道太平洋海温较常年异常偏暖0.6℃,即进入了厄尔尼诺状态,且可能发展成为一次厄尔尼诺事件。

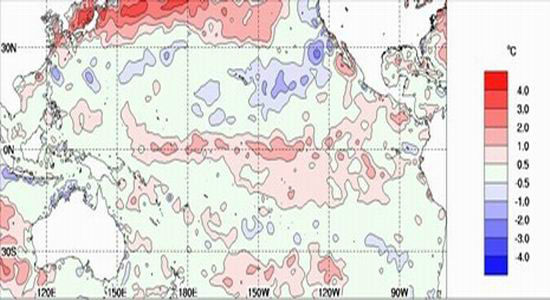

图2 南方涛动指数30日移动平均线

来源:澳大利亚气象局

图3 海洋表面温度(8.20-8.26)

来源:澳大利亚气象局

三、套利的统计分析--棕油与豆油价差仍处于历史高位

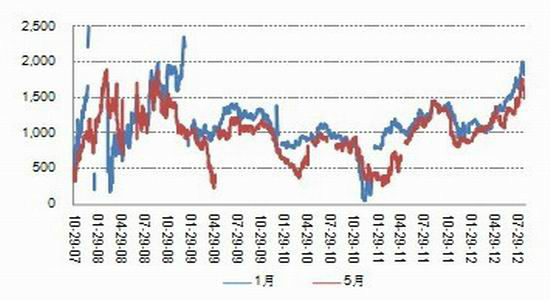

根据2009至2011两年1月与5月合约的收盘价统计,豆油与棕油价差80%概率区间分别为713-1373和495-1222,而在8月29日盘面价差高达1820、1510,现货也达2035元/吨。1、5合约的价差已分别占目前豆油期货价格的18%、15.3%,现货价差占比更是高达21%,这仍可促使棕油对豆油的替代在更大范围发生。从技术走势图看,两者期货价差在8月中旬达到顶峰,8月中下旬已开始持续回落。

图4 豆油与棕油期货价差走势

表1 豆油、棕榈油价差统计

| 1月合约 价差 | 5月合约 价差 | |

| 均值 | 1043 | 859 |

| 标准偏差 | 258 | 284 |

| 80%概率区间 | 713-1373 | 495-1222 |

| 8月29日价差 | 1820 | 1510 |

| 现货价差 | 2035 | |

数据来源:合约收盘价,元/吨

四、投资建议--双油套利可伺机介入

综上,鉴于目前较高的价差水平与较大的厄尔尼诺发生预期,我们认为多棕油空豆油的双油套利值可伺机介入。考虑到5月合约可持有时间较长,若短期价差未能回落,仍可期待10月后的机会;并且明年5月南美大豆增产可能较大、豆油供应相对宽松。建议长线主要在5月合约操作,关注厄尔尼诺的发展,注意国内政策面和国际原油市场、宏观局势可能对套利带来的风险。

五矿期货农产品研究团队

|

|

|

|