新刺激措施有望出台 铅价走势将震荡偏强

内容摘要:

宏观面来看,欧债危机短期内或仍将较平静,风险相对较小。下月市场焦点或将集中在宏观经济数据及各大央行的刺激政策上,各大央行于下月推出新刺激措施的可能较大,若如此,将进一步为市场带来利好。行业面来看,LME、上期所铅库存持续下滑,为铅价提供一定支撑。总体来看,9 月铅价有望震荡偏强,沪铅上方目标位15700 一线。建议逢低做多操作思路。

一、行情回顾

本月,沪铅呈震荡偏强走势,由于经济数据表现不佳,中上旬沪铅一直于14800-15000之间震荡整理,进入下旬,在市场对欧美央行刺激措施的预期升温、美元走弱、铅库存下滑及国内部分铅企减产严重的共同推动下,沪铅出现一波持续反弹行情并有效突破了上方15000 一线压制,截至目前最高点达到15250 元/吨,创下近三个月来的新高。

图1-1:沪铅1210 合约日线走势

数据来源:文华财经、北京中期研究院整理

二、基本因素分析

宏观方面

(一)本月经济数据喜忧参半 仍令金属市场承压

本月,市场焦点主要集中在各国经济数据及新刺激措施的预期上,各国公布的经济数据喜忧参半,显示经济复苏势头仍不稳固,仍令基本金属走势承压。

(二)市场对各大央行刺激措施预期升温 9 月刺激措施有望出炉

本月,欧洲央行行长德拉吉和德国总理默克尔分别发表维系欧元的言论,令资本市场受到鼓舞。近期,欧债危机表现得较平静,未给资本市场带来太大的风险。目前投资者关注欧洲领导人何时实施所承诺的行动,德拉吉此前称欧洲央行将专注于购买短期债券。

美联储22 日公布的最新政策会议纪要再次强烈暗示准备采取新措施推动美国经济复苏。纪要显示,除非美国经济增速显著加快,否则美联储就需要很快推出刺激措施,这提振了市场对于Fed 将在本月末怀俄明州Jackson Hole 年度会议上暗示采取进一步宽松政策的预期。Fed 主席伯南克就曾在2010 年的会议上公布第二轮债券购买计划。若伯南克在JacksonHole 年度会议上未宣布新的刺激措施,那么,他在9 月中旬召开的美联储议息会议上宣布的可能将很大。

本月,中国央行多次进行逆回购操作,市场流动性或得到极大补充,分析人士指出,这也意味着央行短期内将很快下调存款准备金率的可能大大降低。

我们认为,以上各大央行可能将刺激措施推延至9 月份出台,若如此,将进一步为全球资本市场带来利好。

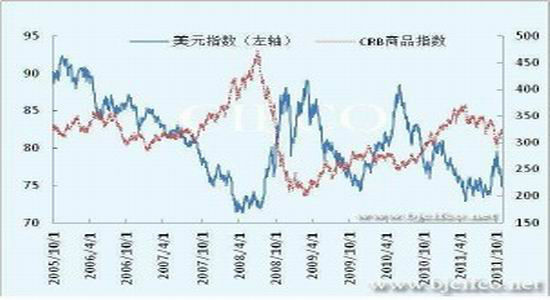

(三)美元指数本月震荡走低 下月走势或仍偏弱

受经济数据疲弱及投资者对欧美央行刺激措施预期升温影响,本月美元指数震荡走低,自83 一线下跌至目前的81 一线,为大宗商品市场提供一定支撑,若欧美央行下月推出新刺激措施,美元指数走势或仍偏弱。

图2-1:美元指数日线走势

图2-2:美元指数与CRB 商品指数走势

数据来源:文华财经、北京中期研究院整理

供需方面

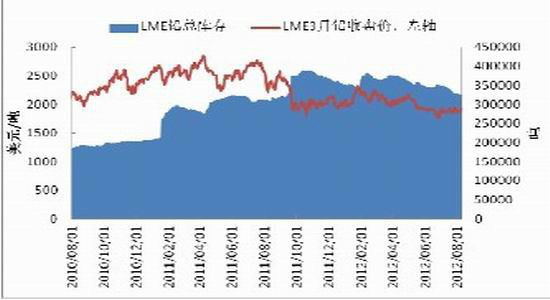

(四)近期LME、上期所铅库存持续下滑 为铅价提供一定支撑

图2-3:LME 铅库存与LME 三月铅期价走势

图2-4:上期所铅库存与沪铅期价走势

数据来源:WIND、北京中期研究院整理

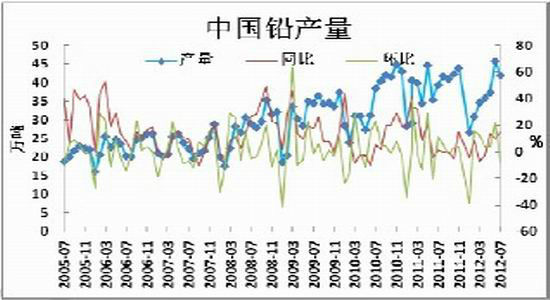

(五)7 月国内铅产量仍高位运行 铅酸蓄电池产量环比降幅较大

国家统计局公布的最新数据显示,7 月,国内铅产量为41.92 万吨,环比下降8.23%,同比增长14.45%,仍处历史高位运行。近几年,铅产能不断扩张,是使铅产量维持高位运行的主要原因。据利源铅网8 月17 日快讯,广西河池地区再现大范围企业停产,停产原因是国家环保部检查时,部分企业污染物排放超标。该消息也为本月末铅价走强提供了一定支撑,但是,其实质影响还有待进一步观察,取决于减产的情况对铅整体供应量的影响有多大,须密切关注接下来一两个月内国内铅产量情况。

数据还显示,7 月,国内铅酸蓄电池产量为14878977 千伏安时,环比下降11.6%,同比增长44.68%。7 月铅酸蓄电池环比下降幅度较大,主要因以下两方面原因:一方面,《铅蓄电池行业准入条件》已于7 月1 日正式实施,行业门槛提高后,很多小型厂家面临关门,使短期市场供应受到一定影响。另一方面,7、8 月份为汽车产销的传统淡季,影响对铅酸蓄电池的需求。而同比增速仍很高的原因主要是,去年同期产量基数较低,蓄电池新增产能仍不断扩张。

图2-5:国内铅产量月度统计

图2-6:国内铅酸蓄电池产量月度统计

数据来源:WIND、北京中期研究院整理

(六)铅终端需求旺季不旺 仍抑制铅价走势

业内纷纷表示每年7-9 月为电动车电池的销售旺季,今年终端需求不济,企业订单不旺,虽近期企业库存渐渐消化,但近年来龙头企业产能纷纷扩张,加剧了目前市场供需不平衡状态。近期汽车蓄电池销售仍未有起色,厂家延续促销应对需求,经销商备库谨慎。铅终端需求旺季不旺,仍抑制铅价走势。

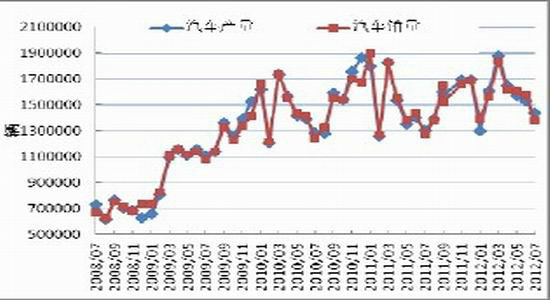

(七)7 月汽车产销环比有所下降 同比保持稳定增长

据中国汽车工业协会统计分析,2012 年7 月,汽车产销环比有所下降,同比增幅保持稳定增长。1-7 月,汽车产销同比增长分别达到4.84%和3.56%,增幅较前6 月均有不同程度提升。

数据显示,7 月,汽车生产143.71 万辆,环比下降6.15%,同比增长10.03%;销售137.94万辆,环比下降12.56%,同比增长8.16%。1-7 月,汽车产销1096.87 万辆和1097.94 万辆,同比分别增长4.84%和3.56%。

图2-7:国内汽车产、销量月度统计

数据来源:中汽协、北京中期研究院整理

三、总结

图3-1:LME 三月铅日线走势

数据来源:文华财经、北京中期研究院整理

图3-2:沪铅1210 合约日线走势

数据来源:文华财经、北京中期研究院整理

宏观面来看,欧债危机短期内或仍将较平静,风险相对较小。下月市场焦点或将集中在宏观经济数据及各大央行的刺激政策上,各大央行于下月推出新刺激措施的可能较大,若如此,将进一步为市场带来利好。行业面来看,LME、上期所铅库存持续下滑,为铅价提供一定支撑。总体来看,9 月铅价有望震荡偏强,沪铅上方目标位15700 一线。建议逢低做多操作思路。

北京中期 冯海莹

|

|

|

|