PVC反弹昙花一现 后期或胶着上行

一、行情回顾

本月PVC主力1301合约延续了7月下旬以来的胶着整理走势,围绕6500一线窄幅震荡整理,交投区间极为有限。现货方面,电石法供应压力较大,终端按需采购为主,整体成交难以放量,然而市场货源成本较高,价位临近年内低点,无降价空间,导致贸易商操作空间有限。乙烯法装置检修情况较多,供应较为紧张,加之原油上涨推升成本重心,乙烯法出现一轮涨价现象,但整体需求局面的疲软难以改善,星星之火难以燎期货之原,期价始终胶着难行。临近月底美联储言论重燃QE3预期,市场资金助推之下,PVC破位上行,但缺乏基本面配合的情况下,也仅为昙花一现。截止8月28日,大商所PVC1301合约以6535点报收,较月初上涨70点。

图1-1:V1301收盘价走势图

资料来源:文华财经 北京中期

图1-2:PVC现货价格走势图

资料来源:卓创资讯 北京中期

PVC价格上下两难延续胶着走势,市场资金参与热情继续冰点运行,持仓水平稳步下行。随着QE3预期抛出,市场投机热情瞬间爆发,日持仓最高接近8.8万手,但随着行情的昙花一现,资金参与热情转跌,持仓量有所下滑。

图1-3:大商所PVC期货持仓和成交量对比图

资料来源:文华财经 北京中期

二、PVC市场主要影响因素分析

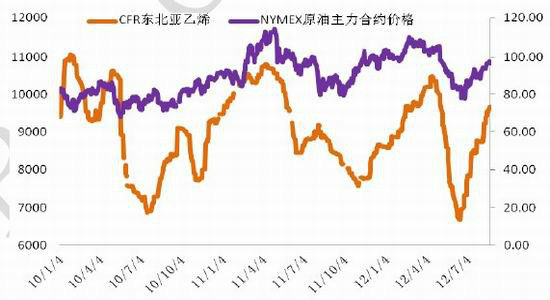

(一)原油走高推升乙烯法PVC成本重心

本月国际原油期货价格结束回落整理,重拾升势。月初北海原油供应量下降,伊朗原油供应量受限,美国原油库存持续下降等因素对国际原油市场构成支撑,油价出现一轮明显上涨。下旬之后美国释放战略原油的计划令油价承压。另外,临近百美元的重要关口,心理压力也令油价逐步显现技术回调压力。

图2-1: NYMEX原油主力合约和CFR东北亚乙烯价格走势图

资料来源:卓创资讯 北京中期

受原油上涨提振,亚洲EDC和VCM报价上扬。截止8月24日,亚洲EDC市场CFR远东及东南亚价格均涨至244-245美元/吨,供应商报价较高,主流报价在270-280美元/吨CFR远东及东南亚,但市场交易情况较少,下游还盘价格仅为220-230美元/吨。

亚洲VCM市场涨幅较大,CFR远东涨至802-805美元/吨,CFR东南亚涨至850-853美元/吨。市场的上涨主要受到下游PVC的大幅走高支撑,远东市场购买兴趣尚可。东南亚市场下游购买兴趣低于850美元/吨,但市场供应量仍然很少,主要生产商在8-9月份检修较为集中。其中,马来西亚VC公司自8月底开始关停其44万吨/年的VCM装置,计划检修1个月左右;印尼的PT Asahimas化学公司计划9月中旬开始对其25万吨/年的VCM装置检修1个月。

表2-1:08月份EDC/VCM价格变化情况一览表

| 分类 | 区域 | 8月3日 | 8月10日 | 8月17日 | 8月24日 |

| EDC | 远东(美元/吨) | 229-230 | 231-232 | 244-245 | 254-255 |

| 东南亚(美元/吨) | 229-230 | 231-232 | 244-245 | 254-255 | |

| VCM | 远东(美元/吨) | 747-750 | 752-755 | 802-805 | 812-815 |

| 东南亚(美元/吨) | 780-783 | 790-793 | 850-853 | 865-868 |

资料来源:卓创资讯 北京中期

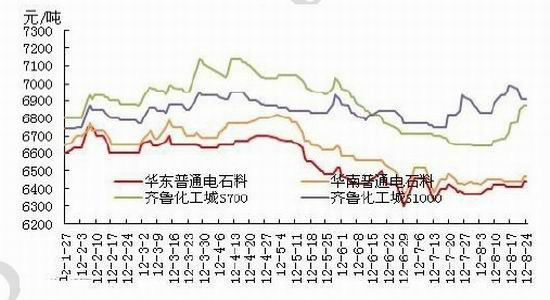

(二)电石价格陷入僵持,涨跌两难

目前电石价格保持平稳,维稳的政策需求给与氯碱企业一定的优惠,需求的增加导致各地电石装置开工率普遍抬高至70%以上,部分地区甚至达到80%,创年内最好水平。但缺乏进一步利好刺激的情况下,电石价格也难有上涨空间,目前价格处于稳定观望状态。

图2-2: 电石价格走势图

资料来源:卓创资讯 北京中期

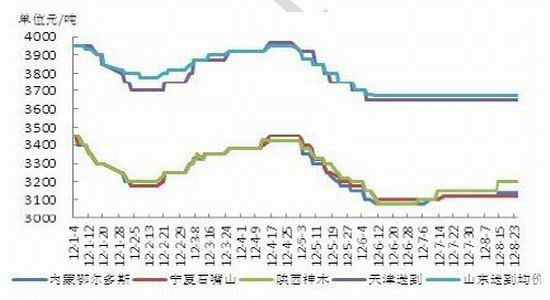

表2-2:电石主流出厂价格对比

| 电石 | 乌海鄂尔多斯 | 宁夏 | 陕西 | 甘肃 | 山西 |

| 7月27日(元/吨) | 3100-3250 | 3100-3250 | 3150-3250 | 3100-3250 | 3300-3400 |

| 8月24日(元/吨) | 3100-3250 | 3100-3250 | 3150-3250 | 3150-3300 | 3300-3400 |

| 涨跌幅度 | 0 | 0 | 0 | 50 | 0 |

资料来源:卓创资讯 北京中期

表2-3:电石主流送到价格对比

| 电石 | 河北地区 | 天津 | 河南 | 华东 | 山东 |

| 7月27日(元/吨 | 3500-3650 | 3650 | 3550 | 3700-3750 | 3650-3750 |

| 8月24日(元/吨 | 3500-3650 | 3650 | 3550 | 3700-3750 | 3650-3770 |

| 涨跌幅度 | 0 | 0 | 0 | 0 | 10 |

资料来源:卓创资讯 北京中期

(三)国际国内PVC延续弱势

1、国内PVC市场延续弱势行情,多数亏损

近期国内PVC市场走势偏弱,交投状况僵持盘整为主。各地PVC生产成本均处于亏损状态。华东前期到货的单体价格较低,企业仍有一定利润。楼市调控依旧严谨,PVC终端需求乏力,市场上行受阻,而上游电石市场大势主稳,成本高位支撑下,市场下行压力较大,面对市场涨跌两难,商家谨慎观望。乙烯法PVC生产企业检修较多,部分型号货源紧缺,市场报盘略有上扬,电石料、乙烯料价差继续拉大。

表2-4:国内PVC企业盈利状况

| 工艺 | 地区 | 成本(元/吨) | 出厂价(元/吨) | 利润(元/吨) |

| 电石法 | 山东地区 | 7205 | 6320 | -875 |

| 新疆地区 | 6050 | 6000 | -50 | |

| 内蒙地区 | 6500 | 6000 | -500 | |

| 单体法 | 华东地区 | 6454 | 6850 | +396 |

(山东及内蒙地区为外购电石PVC企业,新疆企业自备电石厂,华东为进口VCM的单体法企业)

资料来源:卓创资讯 北京中期

2、受成本和需求提振国际PVC价格走高

国际油价大幅上涨,带动乙烯以及下游乙烯法PVC价格触底反弹,加之需求情况有所恢复,供需矛盾有所缓解,对价格构成一定支撑,国际PVC价格全线企稳上扬。印度地区,由于下游需求强劲,市场报盘拉涨幅度较大。

表2-5:8月份国际PVC价格变化情况一览表

| 区域 | 8月2日 | 8月9日 | 8月16日 | 8月23日 | |

| 西北欧 | FD西北欧现货/Euro | 850-860 | 865-875 | 865-875 | 865-875 |

| FD西北欧合同货/$ | 1292-1305 | 1373-1386 | 1364-1377 | 1390-1403 | |

| 德国现货/Euro | 1050-1055 | 1110-1115 | 1110-1115 | 1115-1120 | |

| 荷兰现货/Euro | 1050-1055 | 1110-1115 | 1110-1115 | 1110-1115 | |

| 意大利现货/Euro | 1015-1020 | 1075-1080 | 1075-1080 | 1080-1085 | |

| 法国现货/Euro | 1050-1055 | 1110-1115 | 1110-1115 | 1110-1115 | |

| 西班牙现货/Euro | 890-895 | 850-855 | 950-955 | 955-960 | |

| 英国现货/GBP | 829-835 | 877-883 | 877-883 | 787-884 | |

| 俄罗斯CFR/Euro | 755-765 | 770-780 | 770-780 | 780-790 | |

| 土耳其CFR/$ | 1011-1015 | 1021-1025 | 1046-1050 | 1046-1050 | |

| 美国 | 出口市场FAS/$ | 835-840 | 870-875 | 880-885 | 890-895 |

| 国内市场/cts | 47-49 | 47-49 | 48.25-50.25 | 48.25-50.25 | |

| 亚洲 | 中国CFR/$ | 920-925 | 920-925 | 990-995 | 990-995 |

| 东南亚CFR/$ | 940-945 | 940-945 | 1000-1005 | 1000-1005 | |

| 印度CFR/$ | 990-992 | 990-992 | 1030-1032 | 1060-1062 | |

资料来源:卓创资讯 北京中期

三、后市展望与操作策略

原油影响因素多空互现,缺乏明显主导因素,美联储抛出货币宽松预期,但并不意味着短期实现,墨西哥湾飓风影响同样具有不确定性,原油库存亦忽高忽低。但夏季用油高峰已过,且连续上涨后,临近百美元技术关口,多头获利回吐压力明显。因此,总体来看,原油上方承压明显,缺乏实质利好推动下,原油高位僵持,缓慢下行调整的趋势更有可能实现。

图3-1:美原油指周K线走势图

资料来源:文华财经 北京中期

原料电石方面有新的大电石炉计划投产,但是产量增加将较为缓慢,所以市场在关注内蒙检修PVC企业配套电石外卖对市场的影响,内蒙电石出货不如前期,但考虑目前电石并未严重过剩,即使到货增多者也不敢贸然降价。运输旺季仍在持续,电石车辆紧张,运输迟缓问题将继续存在,这些因素都对电石价格构成支撑,但PVC开工率平稳,难有上升空间,对电石的需求保持稳定,加之高价仍会令PVC企业抵触,电石价格后期仍以大稳小动为主。

需求方面,临近PVC行业的“金九银十”传统消费旺季,加之检修装置集中,或令供需形势有所改善。但下游制品企业低迷的开工率难有明显提升,需求的支撑力度较为有限。

总体来看,QE3的刺激难以延续,市场缺乏基本面配合的情况下很难走出一波反弹行情。但目前价格已经处于低位,加之成本支撑,以及检修装置较为集中。进入9月消费旺季来临,虽不能改变整体疲软的市场氛围。但PVC并不存在下跌动力,预计后期6500形成支撑之下,胶着上行为主。

图3-2:V1301合约日K线走势图

资料来源:文华财经 北京中期

图3-3:V1301合约周K线走势图

资料来源:文华财经 北京中期

北京中期 牛卉

|

|

|

|