塑料涨跌两难 波段操作为宜

一、行情回顾

8月上旬塑料市场延续了7月底以来的触底反弹行情,并呈现近强远弱格局,近月合约价格紧追现货报价上扬,但主力1301合约进入中旬以后,便止步难行,无力获得进一步上涨动力,因市场对于上升空间预期较低,市场资金推涨意愿较差,另外一方面,现货价格高位维持,农膜生产尽管较为平稳,但订单情况较往年有所下滑,下游需求跟进不足,市场呈现滞涨状态。万元关口徘徊近三周左右,临近月底,尽管美联储抛出QE3言论,再燃市场热情,但多头推涨动力衰竭的情况下,市场无力回天,价格开始回落。

图1-1:连塑1209收盘价走势图

资料来源:文华财经 北京中期

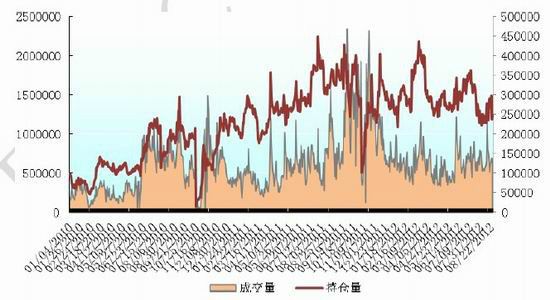

伴随本月月初的反弹行情,成交量呈现逐步下滑走势,价格上扬明显缺乏资金的配合。8月14日,市场成交量骤然放量,价格上摸10050压力位,该位置为反弹以来的黄金分割点0.38位置,价格宽幅震荡,多空争夺激烈。但在上冲遇阻后,价格陷入胶着走势,成交量随即逐日下滑,市场资金交投热情下降,维持在相对较低水平。

图1-2:大商所塑料期货持仓和成交量对比图

资料来源:文华财经 北京中期

二、连塑市场主要影响因素分析

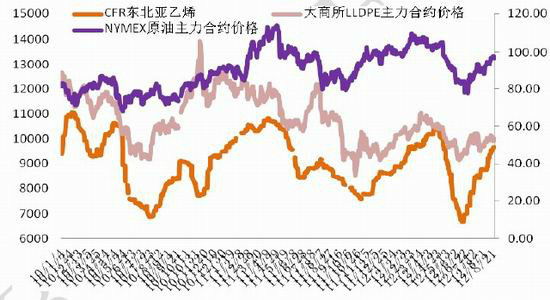

(一)连塑与上游产品相关度保持稳定

纳入本期37组数据后,可以发现,原油和东北亚乙烯保持同步上涨趋势,但连塑主力合约基本保持震荡整理走势,这也就导致了,连塑价格与上游产业链产品之间的相关度进一步下滑,目前,塑料与原油的相关度已经降至低度相关水平。导致这一局面的主要原因,归结于,目前市场主要影响因素为需求,而需求的下降,直接导致成本传导力的下滑,从而引发相关度水平的持续走低。

表2-1:石化产业链关联市场相关系数表

| NYMEX原油 | 新加坡石脑油 | 日本石脑油 | 东北亚乙烯 | 连塑主力合约 | |

| NYMEX原油 | 1 | 0.96(0) | 0.96(0) | 0.71(0) | 0.49(-0.02) |

| 新加坡石脑油 | 0.96(0) | 1 | 1 | -- | 0.75(0) |

| 日本石脑油 | 0.96(0) | 1 | 1 | 0.77(0) | 0.49(-0.02) |

| 东北亚乙烯 | 0.71(0) | -- | 0.77(0) | 1 | 0.70(-0.01) |

| 连塑主力合约 | 0.49(-0.02) | 0.75(0) | 0.49(-0.02) | 0.70(-0.01) | 1 |

注:本月数据截止到8月24日,()中数据为本期与上期差值 资料来源:北京中期

图2-1:乙烯、石脑油与LLDPE期货价格走势对比图

资料来源:文华财经 北京中期

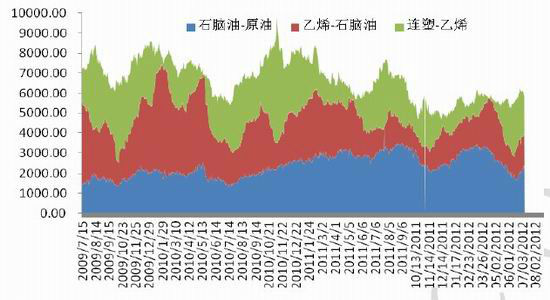

图2-2:乙烯、石脑油与LLDPE期货价格价差走势对比图

资料来源:文华财经 北京中期

(二)农膜生产平稳,原料需求有望稳中有升

目前棚膜生产继续保持平稳态势,各厂订单情况略有差异。地膜厂家对原料需求启动,大蒜地膜生产陆续开始。具体生产情况:山东地区生产平稳期继续,开机在30%-60%范围内,河南、河北和江苏地区生产开机30%-50%,与山东生产基本相仿,西南、西北和东北地区,地膜生产基本启动,棚膜生产情况仍不乐观,多数难以保持平稳生产,目前处于间断生产状态,估计九月和十月生产平稳,并且产量增加。大蒜地膜生产逐步启动,日光膜生产旺季继续,功能膜生产开机平稳。整体分析,农膜对原料的需求仍稳中上升趋势。后期关注天气转冷以后农膜订单的情况。

表2-2:国内农膜代表市场价格一览

| 类别 | 山东(元/吨) | 江苏(元/吨) | 京津(元/吨) |

| 白膜 | 10400-10500 | 10400-10500 | -- |

| 双防膜 | 11500-12000 | 11500-11600 | 13000 |

| 地膜 | 11000左右 | -- | -- |

山东和江苏代表中档大棚膜,京津代表高档功能膜

表2-3:农膜厂开机率情况

| 厂家分类 | 规模企业开机率情况 | 备注 |

| 大型日光膜厂 | 70% | 日光膜生产进入旺季 |

| 万吨功能膜厂 | 30%-50% | -- |

| 大型地膜厂 | 10% | 生产基本完成 |

资料来源:卓创资讯 北京中期

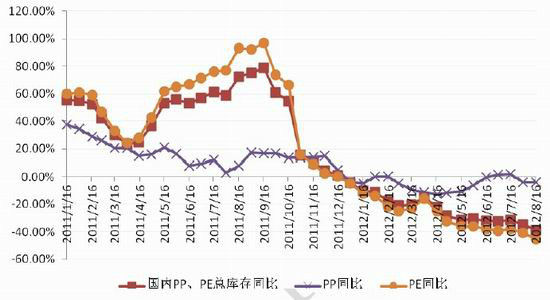

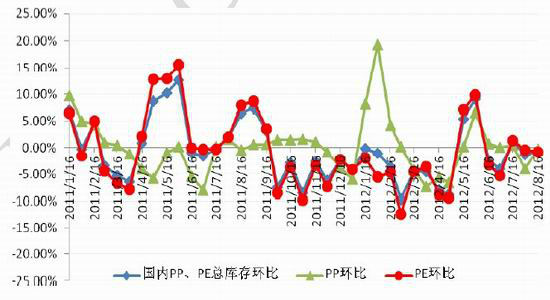

(三)库存环比小幅下滑,维持低位

截至2012年8月16日,国内PP、PE主要市场总库存延续下降,较上月底减少0.67%,与上年同期比减少38.92%。库存结构上看,本月上半月PP和PE库存均下降。其中,PP较上月底减少0.33%,比上年同期减少3.76%;PE较上月底减少0.78%,比上年同期减少45.21%。从区域来看,本月南北方库存各异。北方库存较上月底减少4.18%,比上年同期减少47.98%;南方库存较上月底增加1.11%,比上年同期减少33.35%。总体来看,8月份上半月主要市场库存多呈下降趋势,不同区域存有差异。

图2-3:PP、PE库存环比变化情况

资料来源:中塑资讯 北京中期

图2-4:PP、PE库存同比变化情况

资料来源:中塑资讯 北京中期

三、后市展望与操作策略

原油影响因素多空互现,缺乏明显主导因素,美联储抛出货币宽松预期,但并不意味着短期实现,墨西哥湾飓风影响同样具有不确定性,原油库存亦忽高忽低。但夏季用油高峰已过,且连续上涨后,临近百美元技术关口,多头获利回吐压力明显。因此,总体来看,原油上方承压明显,缺乏实质利好推动下,原油高位僵持,缓慢下行调整的趋势更有可能实现。

需求方面,8月汇丰制造业PMI初值跌至47.8,创九个月新低,中国经济下行压力仍然较大。月底前一周,石化将继续定价销售,挺价意向明显,供需改变仍是左右市场交投的关键因素。部分石化厂家继续检修中,近期石化几次调涨,整体库存压力不大,而中间贸易商库存维持低水平,积极锁利出货,而终端买盘延续疲软,整体开工情况不高,入市采购积极性欠佳,小批量寻货为主。供应环节货源量不高,短期交投偏谨慎。

9月份以后农膜逐步进入产销高峰期,对原料的需求仍有望稳中有升,价格仍有望获得支撑。但宏观形势整体不利的情况下,市场资金亦无较大的推涨动力。因此,后期市场仍将以宽幅震荡为主。10300位置为反弹50%的分割点,技术压力明显,10050为反弹0.38的黄金分割线,为近期主要压力线。两线构成的压力区间预计仍难以突破,而下方60日均线支撑较强,价格在这一带区间之内运行的概率较大,宜背靠主要技术关口做波段操作。

图3-1:L1301合约日K线走势图

资料来源:文华财经 北京中期

图3-2:L1301合约周K线走势图

资料来源:文华财经 北京中期

北京中期 牛卉

|

|

|

|