实物需求开始增加 贵金属有望重拾升势

策略剖析

上半年贵金属走势前高后低,在欧洲债危机、QE预期落空、原油价格下跌等因素的影响下,价格向下有很大的调整,展望下半年的行情,笔者认为, 在目前的宏观背景下,为应对疲弱的经济全球主要经济体在下半年进一步货币宽松的概率较大,且根据黄金的季节性因素,下半年是黄金实物需求开始增加,此外基金持仓数据表明其仍对黄金中长期的走势有信心,因此笔者认为金价有可能重演2011的走势,在下半年重拾升势。

主要观点

1. 欧洲债务问题将继续困扰市场

2. 原油价格下挫抑制金价

3. 基金持仓仍保持在高位

4.QE3大门并未关闭

一、 行情回顾

(一) 美期金走势回顾

2012年上半年金价总体来说是前高后低,其行情可分为快速上涨、连续下跌,震荡盘整、下跌调整四个阶段。第一阶段,快速上涨:2012年初两个月内,欧洲推出第二轮量化宽松LTRO;美联储延续宽松货币政策,美元指数低迷;地缘政治问题不断,油价连续上涨;黄金因为保值及避险因素受投资者青睐,最高触及1800高位。第二阶段,快速下跌:由于一季度美国经济数据表现强劲,且美联储表态无意新的刺激措施,美元大幅反弹,投资者也渐渐信赖美元和美债,出于对流动性的需求黄金避险的魅力大减。第三阶段,震荡盘整:3月初-5月初,这一阶段多空因素交织。3月份开始欧元区各国进入偿债高峰期,希腊通过债务置换计划,让其主权债务危机暂时缓解;美国强劲的经济数据以及美联储不再宽松的表态令美元保持强劲;中国下调2012年GDP增长速度至7.5%;印度调高黄金进口关税,这一阶段无决定性因素影响市场。第四阶段,下跌调整:5月份-至今,这一阶段欧洲债务问题再次开始发酵,希腊政党之争令市场担忧希腊会退出欧元区,金银价格连续下跌,于此同时全球经济数据均表现低迷,而美联储仍无意QE3,只是延长了OT操作,包括原油等大宗商品大幅走低,黄金亦遭受冲击。截至6月29日,美期金收至1604.2美元/盎司,较年初上涨了30.2美元/盎司,涨幅为1.9%。

图表 1:美期金日K线图

数据来源:国都期货 文华财经

(二) 白银走势回顾

银价与金价走势相仿。但由于白银价格波动幅度较黄金更大,我们可以看到在年初的上涨和3月份以后的下跌都较黄金更为流畅。由于白银金融属性较黄金弱一些,并且对全球经济状况更加敏感,我们可以看到在二季度开始后,随着美国经济放缓、中国下调增长预期、欧洲继续深陷债务泥潭,全球经济的疲弱对于金融市场和大宗商品的冲击非常大,白银走势因此相对较弱。截至6月29日,美期银收至27.6美分/盎司,较年初下跌了0.04元/克。

图表 2:美期银日K线图

数据来源:国都期货 文华财经

二、 影响因素分析

(一)宏观环境分析

1、美国经济缓慢复苏

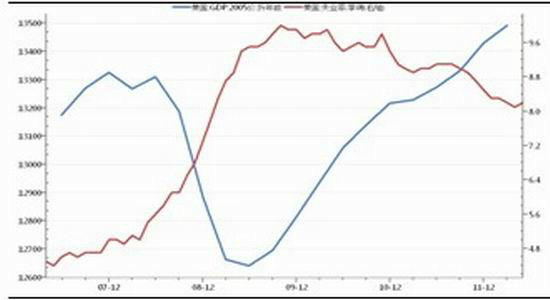

在经历了去年四季度3%的强劲反弹后,美国经济增长的步伐开始放缓。欧债危机进一步恶化,美国自身的结构性调整仍在持续,房地产市场弱反弹,就业增长波动明显,这些因素使得美国经济增长前景仍充满变数。总的来说,下半年美国经济有望继续处于温和复苏通道,但面临三大问题:劳动力就业市场疲软、房地产市场疲软以及财政政策的不确定性。大量长期失业人群的存在加大了劳动力市场进一步改善的难度,房地产市场疲软,大选之后可能出现的“财政悬崖”问题提前影响下半年私人部门消费和投资行为,拖累下半年美国经济运行。全年实际GDP 增速预计在2%左右。

图表 3:美国GDP与失业率

数据来源:国都期货

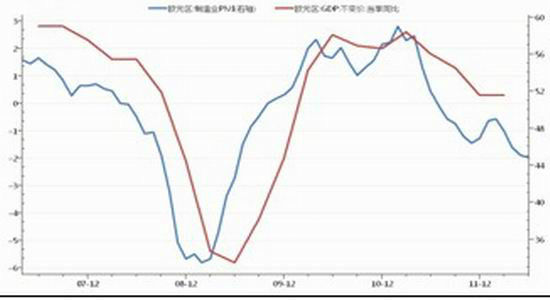

图表 4:欧元区PMI与GDP同比增速

数据来源:国都期货

1)美国就业市场仍疲弱

美国劳动力市场疲软并且这种疲软的走势与美国温和的经济增速高度相关。美国目前的失业缺口与雇员寻找工作的难度指数和雇主寻找雇员的容易指数是高度一致的,这也说明美国目前就业市场疲软并不是结构性因素造成的,经济增速过低即周期性因素是造成美国就业市场疲软的主要原因。美国5月份失业率8.2%,在连续8个月缓慢下降后出现反弹。美国全年失业率仍然很难降至8%以下。美国就业市场的进一步改善需要更强劲的经济增长数据作为支撑,这也决定了美国中长期内继续保持宽松货币政策基调,也存在推出更加宽松货币政策的可能性。

2)房地产行业依旧不景气

从最近的数据来看,房地产行业有所好转。全美地产经纪商协会(NAR) 6月27日发布报告称,该国5月份成屋签约销售指数超出市场预期,并升至今年以来的最高水平,显示出美国房产市场复苏获得了些许动能。同时公布的数据显示,美国5月NAR季调后成屋签约销售指数月率上升5.9%,至年内高点101.1。5月数据扩张幅度远高于预期升幅的1.0%,4月份该指数月率下滑5.5%。数据还显示,5月份该指数年率上升13.3%,4月为上升14.4%。美国5月新屋销售总数年化数据创两年多新高,美国5月新屋销售年化月率上升7.6%,前值修正下降1.2%,初值上涨3.3%。美国5月新屋销售总数年化36.9万户,预期34.5万户,前值34.3万户。该数据创2010年4月以来最高水平,当时为42.2万户。与 2007年美国房地产景气高点相比,美国的房价已经整体下滑超过30%,房地产市场依然是美国经济有待克服的一大难题。

3)财政悬崖或影响经济

在目前经济温和复苏的大背景下,美国的财政政策在削减赤字和刺激经济之间左右为难。如果赤字得不到削减,人口老龄化以及保健成本上升将会使美国政府负债占GDP 的比重继续上扬,这种财政状况不可持续,其最终结果是国家财富积累下降、融资成本上升。按照美国国会预算办公室的预计,如果美国继续执行现有的各项财政政策不做出改变,2022 年公众持有的美国联邦政府债务占GDP 比重将会高达90%(2012 年底预计是70%),2037 年甚至会达到200%。降低赤字政策执行过于缓慢会增加政府降低债务的难度,同时也增加了市场对于政府降低债务决心的质疑。但是,在目前经济温和复苏的背景下,过快的取消现有的税收优惠以及失业救助等刺激政策将会使得居民的消费更加趋于谨慎,就业市场改善的进程会进一步放缓,投资者的投资意愿也会因为增税等政策而更加趋于谨慎,同时,政府支出的下降会进一步降低社会总需求。在经济温和复苏、美国社会依然面临总需求不足的背景下,增税和降低政府财政支出的紧缩性财政政策短期内会对美国经济增长造成拖累。

4)外部冲击令美联储“时刻准备”

除了自身的经济发展状况外,外部环境对美国经济的影响也是至关重要,美联储在此前多次议息会议纪要中,均提及外部环境严重恶化可能给经济带来致命打击,一旦此种情况出现,美联储可能动用更多的货币政策工具来帮助美国经济摆脱困境。从目前欧债危机的发展来看,希腊、西班牙、意大利这些国家的确面临着较大的风险,且危机随时可能升级,可能会对美国的金融业造成较大的冲击。

|

|

|

|