反弹结束 股指期货继续寻底

15

15

摘要:

进入三季度,由于量化宽松货币政策边际效果递减致使欧美货币政策陷入困境,全球经济将进入回落周期,至10月份,随着欧元区重债国还债高峰的到来,全球市场风险将显著加大。国内长期经济增长速度放缓趋势已成,同时受制于经济结构调整,国内宏观经济放松政策将受到掣肘,且将很可能弱于市场预期。在全球经济回落的带动下,国内经济将在三季度继续探寻底部,在风险阶段性释放之后,国内经济有望在四季度展开反弹。

与国内经济走势相适应,我们认为股指期货半年来的反弹已经结束,三季度股指期货将继续向下探寻底部,底部区域预期为[2100,2300],并有望在临近四季度展开反弹。

一、上半年股指期货行情回顾

相对于2011年的趋势性下跌,2012年上半年股指以震荡的形式实践着反弹,其中1-5月处于大型三角形的震荡,至6月则跌破三角形区间下沿支撑,拖累股指进入大型箱体的结构(图1)。回顾上半年,欧债危机的缓和、美国经济持续复苏以及对于国内宏观政策放松的预期是期指反弹的主要原因。同样,欧债危机再度发酵、美国经济复苏放缓以及国内宏观放松政策迟于预期且力度不足限制了指数反弹的高度,与此同时,国内经济二季度见底预期渐行渐远,股指自5月份即开始下行。

图1股指期货上半年走势:由三角形震荡向箱体震荡的转化

数据来源:锦泰期货研发部 文华财经

二、货币政策陷入困境,全球经济进入回落周期风险加大

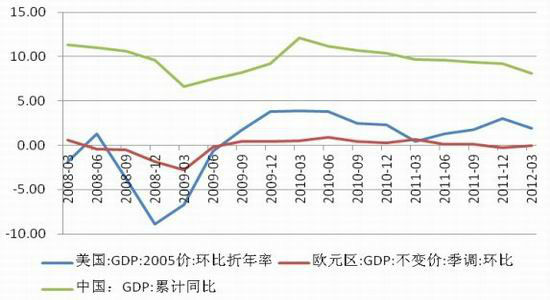

2012年,美国一季度GDP环比折年率增长1.9%,较去年显著放缓,而欧元区一季度GDP与去年同期相比下降0.1%,以中国为代表的新兴市场国家经济持续放缓(图2),当前全球经济再度陷入困境。

图2 全球经济再度陷入困境

数据来源:锦泰期货研发部 WIND

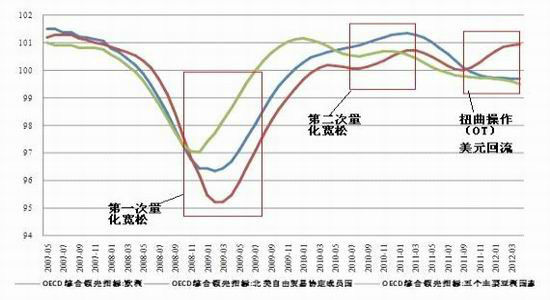

2008年次贷危机发生以来,欧美发达国家的经济模式并未发生根本性的改变(且并未出现革命性的新兴产业),在欧美各国政府纷纷陷入财政困境的情况下,宽松的货币政策成为各国化解危机的主要手段。美国自08年以来共采取了两次量化宽松政策并从去年开始实施扭曲操作(OT),从图3的综合领先指标可以看出,美国的宽松货币政策的边际效果呈现出明显的递减趋势,美国自去年以来的复苏则更多依赖美元的回流(图4),同时牺牲了其他国家的经济增长才得以实现。

图3 OECD综合领先指标:美国经济持续复苏,欧元区及亚洲国家陷入低迷

数据来源:锦泰期货研发部 WIND

图4美元回流:自去年7月份以来,美元指数持续走强

数据来源:锦泰期货研发部 文华财经

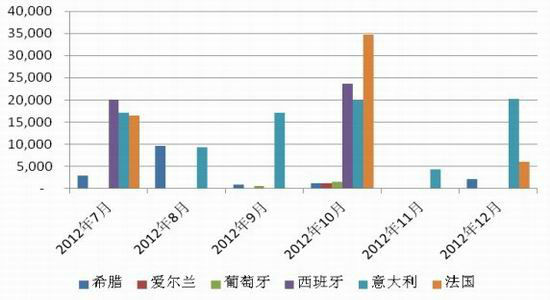

尽管市场对6月29日欧盟峰会的结果反映积极,但是我们认为对于欧债危机的解决并非一朝一夕之功。进入三季度,欧元区各重债务国将进入新一轮的偿债高峰,并将于10月份达到最高(图5),而欧债危机风险爆发的可能性将在10月份前后加大。

图5 欧元区重债国三季度进入偿债高峰,10月份达到最高

数据来源:锦泰期货研发部 WIND

总体来看,我们认为,当前陷入困境的全球经济是2008年金融和经济危机的延续,量化宽松货币政策的边际效用显著递减。与此同时,美联储继续维持0-0.25%的目标利率不变,而欧元区基准利率维持在1%的低水平,货币宽松政策的空间已不大,欧美货币政策已陷入困境。此外,10月前后欧债危机将面临大考,届时将给全球市场带来风险。失去了财政政策和货币政策的支持,在革命性的新兴产业尚未出现的背景下,下半年全球经济整体继续回落的可能性较大。

三、长期经济增长放缓与调结构的压力制约国内宏观政策

1、国内长期经济增长放缓趋势已经形成

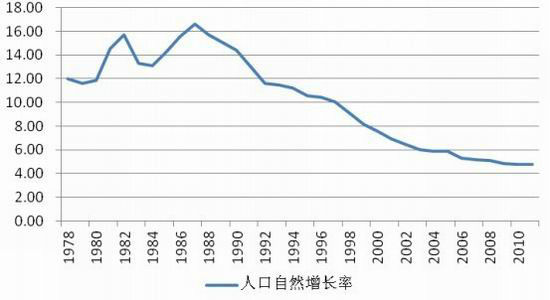

我国的人口自然增长率与滞后20年的GDP增长率之间具有很高的相关性(图6),1987年我国人口自然增长率达到最高峰(图7),之后便持续性回落,这意味着我国由于人口红利带来的GDP的高速增长在2007年前后就到达了最高峰,之后即开始趋势性的下降,这是我国长期经济增长放缓的最关键的原因。

图6 滞后20年的GDP增速与人口自然增长率相关性很高

数据来源:锦泰期货研发部 WIND

图7 我国人口自然增长率

数据来源:锦泰期货研发部 WIND

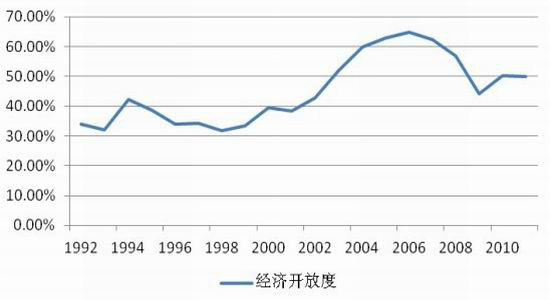

此外,我国经济的对外依存度在2006年达到的顶峰,之后由于金融危机等原因大幅回落,加入WTO所带来的红利衰减(图8),这两个原因导致了我国经济增速的长期放缓。

图8 经济开放度降低,加入WTO的红利衰减

数据来源:锦泰期货研发部 WIND

|

|

|

|