锌市风险犹存 期待企稳止跌

摘要:

在全球经济增速放缓和欧债危机愈演愈烈的情况下,上半年,锌的金融属性凸显,锌价保持着逐步回落的态势。下半年,上述两个利空的宏观因素不可能得到根本解决,市场只能盼望的是全球经济有所改善和欧债危机有所缓和;而宏观面的利多消息也只有等待重大的货币宽松政策或经济刺激政策的出台。

从行业基本情况来看,由于锌价下跌致使利润下降甚至产生亏损的冶炼企业的开工率大幅降低,而下半年房地产行业或有所起色会带动一些需求的释放,因此,锌市功大于求的局面会继续改善;不过,由于全球锌的库存仍处于历史高位,继续消化库存将是一项艰巨的任务。从整体来看,下半年行业情况的一些利好因素并没有能力扭转锌价的弱势,锌的走势还是更多取决于宏观因素。

自上轮牛市结束,08金融危机开始,锌价已经经历过4个阶段,第一阶段,属于危机来时经济衰退引起的正常性回落行情;第二阶段,恐慌情绪产生了超跌行情;第三阶段,是对前期超跌行情的修复反弹;第三阶段,过激的救市举措推升了泡沫的上涨行情。而目前锌正处于第5阶段,漫长挤泡沫的回落行情。

下半年,锌市弱势格局仍难以扭转,而我们需要关心的是形势是否继续恶化。在没有更大利空事件出现的情况下,利空因素的消化加之零星的利好,锌价可能会逐步开始企稳。伦锌下方最重要的支撑位为1720点和1580点。

第一部分锌市回顾

上半年,锌价在年初反弹形成年内高点之后,就在全球经济增速放缓和欧债危机四伏的背景下,开始了漫长的下跌之旅,一直保持着良好的下降趋势。而五一过后,随着欧债问题的愈演愈烈,美元拉开大幅反弹的序幕,锌价加快了下跌的步伐;之后进行了一月的休整,在美联储QE3推出无望,德法对于欧债问题产生较大分歧的情况下,锌价展开了新一轮的下跌行情,目前已经逼近去年的年内低点。

图1:伦锌电3走势

数据来源:博易大师,锦泰期货研发部

第二部分市场数据分析

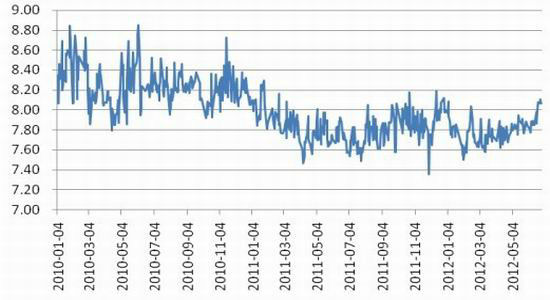

内外比价窄幅波动

上半年,沪伦锌价比值的走势延续着窄幅波动的趋势,基本上维持在7.5-8.1之间,致使半年过去了,锌市都没能出现较好的内外盘跨市套利的机会。在锌价漫长的下跌过程之中,内外盘锌价走势的相对强弱发生着转变。在年初下跌之初,国内沪锌表现相对弱势;而近两个月的下跌更多是受到欧债问题的影响,因此LME锌表现相对较弱。

图2:沪伦锌价比值走势

数据来源:Wind,锦泰期货研发部

现货价格相对坚挺 期价贴水运行

上半年,锌价的下跌主要是受到欧债问题的影响,期货价格更多体现了金融方面的利空因素,因此,导致了现货价格在下跌过程中的相对强势,致使沪锌期货价格大多数时间内在贴水的状态运行。但由于,期货价格的下跌较为缓慢,贴水的幅度并不算太大,基本上在贴水500元/吨以下运行。

图3:锌期现价格走势

数据来源:Wind,锦泰期货研发部

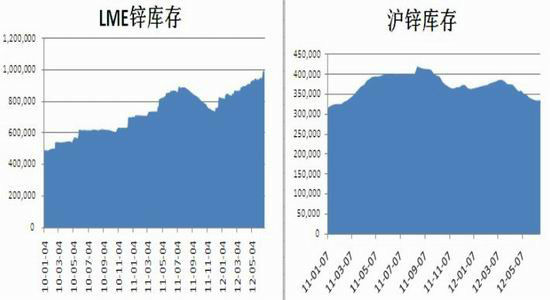

库存历史高位运行

全球经济增速放缓,国内房地产调控政策延续,带来了下游市场对锌需求的低迷,从而就体现为全球范围内锌的供应过剩,表现出消费无力消化库存,库存高企。截至6月底,伦锌库存再次创新历史新高,达到995,425吨;虽然上半年沪锌库存有所减少,但消耗速度较为缓慢,目前仍有336,111吨的库存量。

图4:伦锌、沪锌库存量情况

数据来源:Wind,锦泰期货研发部

第三部分基本面分析

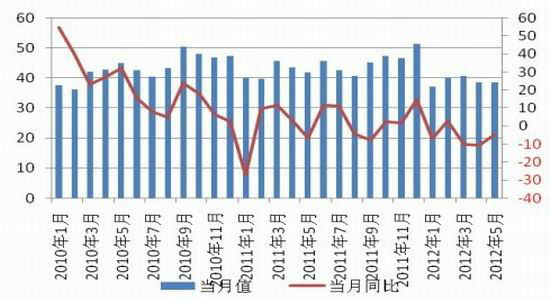

开工率降低 产量出现萎缩

中国有色金属工业协会公布的数据显示,5月份国内锌锭产量为38.65万吨,环比增0.71%,1-5月累计产量为193.46万吨,同比减少6.01%。尽管5月的产量数据显示国内锌锭产量环比有小幅的增长,但与去年同期相比,产量下降幅度仍较为明显,这与今年以来锌价下跌不止,锌冶炼企业的开工率不断下滑有关。

据上海有色网(SMM)近期的调研数据显示,5月份国内锌冶炼企业锌锭产量较4月份减少1.5万吨,开工率跌至59.43%。上海有色网(SMM)就国内主要锌冶炼企业5月生产情况进行调研,40家调研样本的锌锭总产能为549.5万吨,其中闲置产能为15万吨。

图5:锌月度产量与同比值

资料来源:wind,锦泰期货研发部

尽管5月国产或进口锌精矿加工费较4月有小幅上调,但对锌冶炼企业尤其是进口矿依赖度较高的企业而言,不足100美元/吨的加工费意味着原料成本难以控制在合理位置,原料锌精矿价格仍相对偏高。原料采购成为制约企业生产的重要因素。同时,后期锌价走势目前仍难现反弹迹象,冶炼企业只有缩减产量去应对。进口量呈逐月回落

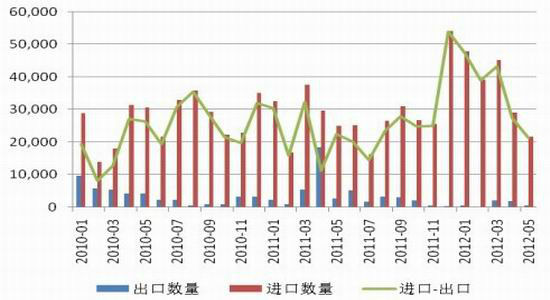

图6:精锌进出口情况

资料来源:国家统计局,锦泰期货研发部

上半年,我国精锌出口量相对于产量依然是微不足道,1-5月份合计也只有5,349吨;而进口数量保持在较高水平,1-5月份累计合计达到了183,367吨,不过随着锌下游需求量的下降,精锌进口量呈现逐月下滑的态势,且下滑幅度较大,5月份的进口量为21,811吨,相对1月份的最高值下降幅度达54%之多。

下游投资锐减 需求大幅下滑

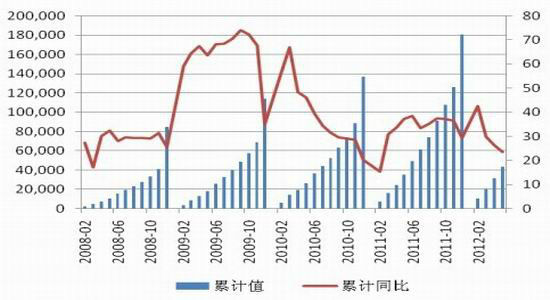

图7:新增固定资产投资完成情况

资料来源:wind,锦泰期货研发部

受到中央政府大幅削减铁路建设投入,上半年我国新增固定资产投资增速快速回落。1-5月份,国内新增固定资产投资累计完成43,861亿元,同比增长23.5%,增速比去年同期的同比33.6%的增速有明显的下降。

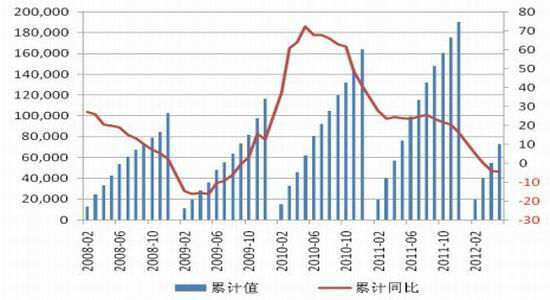

图8:房屋新开工面积完成情况

资料来源:wind,锦泰期货研发部

在房地产政策调控之下,上半年,我国房屋新开工面积的增速继续大幅下降,甚至在4月之后,房屋新开工面积就进入了负增长区域。1-5月,我国房屋新开工面积累计完成72,859万平方米,同比下降了-4.3%,增速比去年同期23.8%的增速下降幅度巨大。上半年,我国房地产和基建工程的投资增速大幅放缓,这影响了市场对镀锌板等用锌中游产品的需求。

镀层板产量增加 增速开始放缓

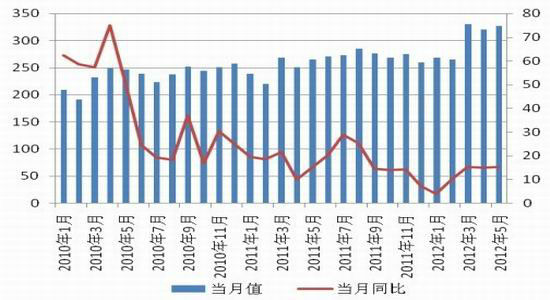

图9:锌层板月度产量与同比值

资料来源:国家统计局,锦泰期货研发部

从统计局公布的数据来看,镀板产量在2012年上半年持续增加,1-5月累计达到了1,510万吨,其中,5月份达到326.52万吨,同比增长23%,年初至5月份,下游镀锌行业的开工率在前5个月持续增加,5月份达到了80%左右,但明显的高于冶炼锌的开工率。下游主要的消费板块镀锌行业的开工率有所回升但是同比仍低于去年,不过目前镀锌行业的产能增速已经有所下降,未来对锌消费的增速或将随之下降。

全球锌市过剩

世界金属统计局(WBMS)发布最新的数据显示,2012年1-4月全球锌市供应过剩207,000吨。2012年1-4全球精炼锌产量较上年同期减少2.2%,消费量减少2.1%。

2012年前四个月中国锌表观需求量为173万吨,同比增加3.9%,占全球需求总量的44%。此间日本锌需求量为150,100吨,同比下降10%。报告称,2012年1-4全球锌库存同比增加93,900吨,其中几乎所有增幅均来自伦敦金属交易所(LME)注册仓库。LME锌库存占全球总库存的75%。

第三部分后市展望及操作策略

后市展望

在全球经济增速放缓和欧债危机愈演愈烈的情况下,上半年,锌的金融属性凸显,锌价保持着逐步回落的态势。下半年,上述两个利空的宏观因素不可能得到根本解决,市场只能盼望的是全球经济有所改善和欧债危机有所缓和;而宏观面的利多消息也只有等待重大的货币宽松政策或经济刺激政策的出台。

从行业基本情况来看,由于锌价下跌致使利润下降甚至产生亏损的冶炼企业的开工率大幅降低,而下半年房地产行业或有所起色会带动一些需求的释放,因此,锌市功大于求的局面会继续改善;不过,由于全球锌的库存仍处于历史高位,继续消化库存将是一项艰巨的任务。从整体来看,下半年行业情况的一些利好因素并没有能力扭转锌价的弱势,锌的走势还是更多取决于宏观因素。

图10:LME锌价走势

资料来源:文化财经,锦泰期货研发部

自上轮牛市结束,08金融危机开始,锌价已经经历过4个阶段,第一阶段,属于危机来时经济衰退引起的正常性回落行情;第二阶段,恐慌情绪产生了超跌行情;第三阶段,是对前期超跌行情的修复反弹;第三阶段,过激的救市举措推升了泡沫的上涨行情。而目前锌正处于第5阶段,漫长挤泡沫的回落行情。

下半年,锌市弱势格局仍难以扭转,而我们需要关心的是形势是否继续恶化。在没有更大利空事件出现的情况下,利空因素的消化加之零星的利好,锌价可能会逐步开始企稳。伦锌下方最重要的支撑位为1720点和1580点。

锦泰期货 贾威

|

|

|

|