№©РиёсҫЦҪфХЕ ¶№АаРРЗйЧЯЗҝ

ЎЎЎЎХӘТӘ

ЎЎЎЎ2012ЙП°лДкЈ¬КЬөҪДПГАҙ󶹼хІъөИАы¶аТтЛШөДУ°ПмЈ¬№ъДЪНвөД¶№АаРРЗйөЦУщЧЎБЛЕ·Х®ОЈ»ъөДіе»чЈ¬ХыМеіКПЦХрөҙЖ«ЗҝөДёсҫЦЎЈХ№НыПВ°лДкЈ¬И«Зт¶№АаөД№©РиёсҫЦФЪұұ°лЗтРВ¶№ ЙПКРЦ®З°»№Ҫ«ұЈіЦҪфХЕЈ¬¶шРВ¶№ЙПКРЦ®әу»тҪ«УРЛщ»әәНЈ¬¶№АаЖЪјЫЧЯКЖПИСпәуТЦөДҝЙДЬРФҪПҙуЎЈ

ЎЎЎЎҙ󶹣әОҙАҙБҪёцФВКЗұұ°лЗтРВЧчҙу¶№өД№ШјьЙъіӨЖЪЈ¬КРіЎ¶ФГА№ъәНЦР№ъөДҙу¶№ЙъіӨЧҙҝцҪ«Уъ·ў№ШЧўЈ¬МмЖшіҙЧчНщНщБоРРЗйЧЯЗҝЎЈЛДјҫ¶ИЈ¬ЦР№ъХюё®¶ФРВДк¶Иҙу¶№өДКХ№әХюІЯҪ«ҫц¶ЁБ¬¶№өДөЧІҝҝХјдЈ¬ЙП·ҪҝХјдФт»бКЬөҪГА¶№өДУ°ПмЈ¬ИЎҫцУЪГА¶№өДЧоЦХІъБҝЈ¬Из№ыМмЖш¶ФІъБҝөДУ°ПмІ»ҙуЈ¬ҙу¶№ЖЪјЫ»тҪ«іеёЯ»ШВдЎЈ

ЎЎЎЎ¶№ЖЙЈә 7-9ФВ·ЭКЗСшЦіТөОӘДкД©ПъКЫёЯ·еЧцЧјұёөДҙ«НіІ№АёНъјҫЈ¬ЛщТФХвТ»Кұјд¶ОөДЛЗБППыәДБҝҪПҙуЈ¬ХвҪ«ҙЩҪш¶№ЖЙөДКөјКПы·СЈ¬МбХс¶№ЖЙјЫёсЎЈ10ФВ·ЭТФәуЈ¬јТЗЭјТРуөДіцАёБҝФцјУЈ¬ЛЗБППы·СПВ»¬Ј¬¶№ЖЙјЫёсЗчУЪ»ШВдЎЈ

ЎЎЎЎ¶№УНЈәФӨјЖПВ°лДкөДУНЦ¬КРіЎ»бКЗТ»ёцХрөҙЦюөЧәуРЎ·щЕКЙэөДЧЯКЖЎЈИэјҫ¶ИОӘУНЦ¬РиЗуөДјҫҪЪРФөӯјҫЈ¬УНЦ¬јЫёсО¬іЦХрөҙЎЈЛДјҫ¶ИЈ¬ЛжЧЕ№ъДЪНвәк№ЫҫӯјГөД»ШЕҜЈ¬ФЪПы·СРиЗуөДНЖ¶ҜПВЈ¬¶№УНјЫёсЗчУЪЙПРРЎЈ

ЎЎЎЎТ»Ўў¶№АаКРіЎРРЗй»Ш№Л

ЎЎЎЎҙуБ¬ҙу¶№ЦёКэ

ЎЎЎЎҙуБ¬¶№ЖЙЦёКэ

ЎЎЎЎҙуБ¬¶№УНЦёКэ

ЎЎЎЎ2012ЙП°лДкЈ¬¶№АаЖЪјЫХыМеіКПЦХрөҙЖ«ЗҝЧЯКЖЈ¬јЫёсЦрҪҘПтЖд»щұҫГж»Ш№йЎЈ1Ўў2ФВ·ЭЈ¬ДПГАөШЗшҙу¶№ТтёЙәөјхІъЈ¬¶№А๩РиёсҫЦЧӘПтЖ«ҪфЈ¬»щҪрҫ»¶аН·ҙзіЦРшФцјУЈ¬CBOTҙу¶№ЖЪјЫҙу·щЙПСпЈ¬ө«№ъДЪҙу¶№УЙУЪИҘДкКЬөҪКХҙўХюІЯЦ§іЕ¶шөш·щҪПРЎЈ¬өјЦВұҫВЦЙПХЗЖф¶ҜКұјдВэУЪНвЕМЈ¬ХЗ·щТаФ¶РЎУЪГА¶№ЎЈ3ФВ·ЭЈ¬ГА№ъРВјҫ¶Иҙу¶№ЦЦЦІГж»эПВ»¬іЙОӘМбХсКРіЎөДРВМвІДЈ¬CBOTҙу¶№ЖЪјЫёьКЗФЪИэФВД©ГА№ъЕ©ТөІҝ№«Іјҙу¶№ЦЦЦІТвПтұЁёжЦ®әуҝмЛЩАӯЙэЎЈҪшИл4ФВЦ®әуЈ¬ЖЪјЫЙПХЗЛЩ¶И·Е»әЈ¬ө«»щҪрФціЦКЖН·І»јхЈ¬јУЦ®ДПГАҙ󶹲ъБҝұ»іЦРшөчөНЈ¬¶шН¬ЖЪГА¶№іцҝЪНъКўЈ¬КРіЎ¶ФГА¶№ҝвҙжҪфХЕФӨЖЪНЖ¶ҜЖЪјЫҙҙіцДкДЪРВёЯЈ¬ГА¶№Т»¶И»чҙ©1500 ГА·ЦТ»ПЯЎЈ№ъДЪҙу¶№УЙУЪКЬөҪМЧұЈКөЕМС№ЦЖЈ¬ЖЪјЫҙУЛДФВ·ЭҝӘКј»ШВдЎЈ5ФВ·ЭЈ¬Е·Х®ОЈ»ъөДФЩ¶Иұ¬·ўҙт»чБЛИ«ЗтҪрИЪКРіЎЈ¬ГА¶№ТІіцПЦіЦРшөчХыЈ¬ЖЪјЫ»Ші··щ¶ИҙпөҪТ»јҫ¶ИХЗ·щөД50%ЎЈ№ъДЪҙу¶№ЖЪјЫөДөчХы·щ¶ИёьҙуЈ¬І»ҪцНкИ«»ШНВТ»јҫ¶ИХЗ·щЈ¬ЙхЦБТ»¶ИҙҙПВҪь20ёцФВөДРВөНЎЈҪшИл6ФВ·ЭЈ¬ГА¶№ЦчІъЗшМмЖш¶аұдЈ¬ёЙәөІ»¶ПП®ИЕҙу¶№өДЙъіӨҪшіМЈ¬КРіЎТІёшУлБЛёЯ¶ИөД№ШЧўЈ¬ФЪёЙәөМмЖшөДНЖ¶ҜПВГА¶№ЖЪјЫІ»¶П·ҙөҜЈ¬ҪШЦ№6ФВөЧГА¶№11ФВәПФјТСҫӯН»ЖЖЗ°ёЯЎЈГАЕМ¶№ЖЙЎў¶№УНЙП°лДкЧЯКЖ·Ц»ҜЈ¬¶№УНКЬРиЗуЖЈИхј°ФӯУНПВөшөДУ°ПмЙПРР·ҰБҰЈ¬¶ш¶№ЖЙФтұнПЦЗҝҫўЈ¬ФЪ5ФВөчХыҪЧ¶ОЈ¬ГА¶№ЖЙұнПЦЗҝКЖІ»јхЈ¬ЖЪјЫ»Ші··щ¶ИРЎУЪҙ󶹣¬¶ш¶№УНФтіцПЦЙо¶И»Ші·Ј¬ЖЪјЫҙҙПВ1Дк°лөДРВөНЎЈ№ъДЪ¶№УНј°¶№ЖЙұнПЦУлГАЕМПа·ВЈ¬ЖЙЗҝУНИхөДМШХчГчПФЎЈ

ЎЎЎЎ¶юЎў¶№Аа»щұҫГж·ЦОц

ЎЎЎЎ(Т»)И«Зтҙ󶹻щұҫГж

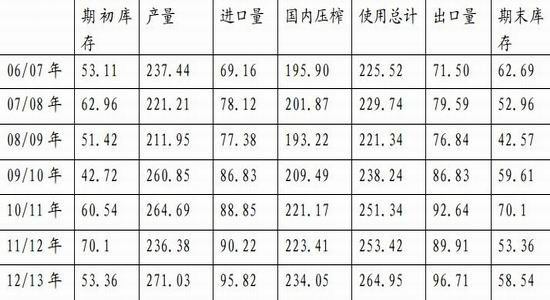

ЎЎЎЎИ«Зтҙ󶹹©РиЖҪәвұн(USDA) өҘО»Јә°ЩНт¶Ц

ЎЎЎЎГА№ъЕ©ТөІҝ(USDA)6ФВ·ЭЕ©ІъЖ·№©РиұЁёжПФКҫЈ¬11/12Дк¶ИИ«Зтҙ󶹲ъБҝОӘ23638Нт¶ЦЈ¬ЧЬПы·СБҝ25342Нт¶ЦЈ¬ЖЪД©ҝвҙжПВ»¬ЦБ5336Нт¶ЦЎЈФӨјЖ12/13Дк¶ИИ«Зтҙ󶹲ъБҝОӘ27103Нт¶ЦЈ¬ҪПЙПДкЙПЙэ3465Нт¶ЦЈ¬ЧЬПы·СБҝФцјУ1153Нт¶ЦЦБ26495Нт¶ЦЈ¬ЖЪД©ҝвҙжФцјУ518Нт¶ЦЦБ5854Нт¶ЦЎЈ

ЎЎЎЎЧЬМеЙПҝҙЈ¬2011/12Дк¶ИИ«Зтҙ󶹲ъБҝҙу·щПВ»¬Ј¬ЦчТӘКЬДПГАҙу¶№өДјхІъУ°ПмЈ¬Н¬КұЦРГАБҪ№ъІъБҝҪПЙПТ»Дк¶ИТаУРРЎ·щПВҪөЈ¬ХвөјЦВҙ󶹹©РиРОКЖЦиИ»ҪфХЕЈ¬ҝвҙжПы·СұИУЙ2010/11Дк¶ИөД20.38%ПВҪөОӘ15.54%Ј¬ЧоРВ№«ІјөД2012/13Дк¶ИҝвҙжПы·СұИКэҫЭВФУРёДЙЖЈ¬ө«ТАҫЙІ»КЗәЬАЦ№ЫЈ¬ХвК№өГәуЖЪҙу¶№КРіЎјЫёсТЧХЗДСөшөДҫЦГжДСТФёщұҫРФёДұдЎЈІўЗТЈ¬2012/13Дк¶ИөДФӨІвКэҫЭКЗҪЁБўФЪХэіЈДк¶ИМхјюПВөДФӨІвЛ®ЖҪЈ¬ФЪҙЛЖЪјдЈ¬Т»ө©ЦРГАБҪ№ъТФј°ДПГАөШЗшМмЖш·ўЙъІ»ҝЙФӨІвөДұд»ҜЈ¬І»ЕЕіэ№©ЗуРОКЖФЩ¶ИҪфХЕөДҝЙДЬЎЈДҝЗ°ГА¶№ТСҫӯИ«ІҝіцСҝНкұПЈ¬Іҝ·ЦөШЗшТСҫӯҝӘКјҪшИлҝӘ»ЁҪЧ¶ОЈ¬ҙУЙъіӨЛЩ¶ИАҙҝҙЈ¬УЙУЪҪсДкГА¶№ЦЦЦІҪшіМҪПҝмЈ¬ҝӘ»ЁВКТІГчПФёЯУЪНщДкЈ¬ө«КЗҙУЙъіӨЗйҝцАҙҝҙЈ¬ГА¶№УЕБјВКИҙҙҰУЪАъК·ЧоөНЛ®ЖҪЈ¬ҙУҪьЖЪНБИАКӘ¶Иұд»ҜКэҫЭАҙҝҙЈ¬ОҙАҙТ»¶ОКұјдГА¶№ЦчІъЗшНБИАКӘ¶ИИФУРПВҪөЗчКЖЈ¬јаІвПФКҫЈ¬ҪШЦБ6ФВ30ИХөДТ»ЦЬЈ¬ГА№ъҙу¶№ЦчІъЗшҪөЛ®БҝҪцОӘХэіЈЛ®ЖҪөД20%Ј¬Б¬РшЖЯЦЬөНУЪХэіЈЛ®ЖҪЈ¬ЗТЛщУРІъЗшҪөЛ®Бҝ¶јФЪХэіЈЛ®ЖҪөДБщіЙТФПВЈ¬ХвҪ«І»АыУЪҙу¶№өДЙъіӨЈ¬ТІёшҙу¶№ЖЪјЫөДМмЖшіҙЧчМṩБЛМхјюЎЈ

ЎЎЎЎ(¶ю)№ъДЪҙ󶹻щұҫГж

ЎЎЎЎ1Ўў№ъДЪҙ󶹹©РиЗйҝц

ЎЎЎЎЦР№ъҙ󶹹©РиЖҪәвұн

ЎЎЎЎКэҫЭАҙФҙЈәJCI

ЎЎЎЎЛдИ»№ъјТМбёЯБЛ¶«ұұҙу¶№КХҙўјЫёсЈ¬ө«ҙу¶№ЦЦЦІКХТжИФГчПФөНУЪУсГЧәНЛ®өҫЈ¬ФӨјЖ2012Д궫ұұЦчІъЗшҙу¶№ЦЦЦІГж»эҪ«ҪшТ»ІҪјхЙЩЈ¬КРіЎФӨјЖјх·щ»ті¬№э5%ЎЈУЙУЪІҘЦЦГж»эјхЙЩЈ¬2012/13 Дк¶ИИ«№ъҙ󶹲ъБҝҪ«јМРшПВҪөЎЈ№ъДЪРРТө·ЦОц»ъ№№»гТЧЧЙСҜ(JCI)өДКэҫЭПФКҫЈ¬2012/13Дк¶ИЈ¬ФӨјЖ№ъДЪҙ󶹲ъБҝОӘ1240Нт¶ЦЈ¬ҪПЙПДк¶ИјхЙЩ170Нт¶ЦЈ¬ФӨјЖ№ъДЪҙу¶№С№ХҘБҝОӘ7370Нт¶ЦЈ¬ҪПЙПДк¶ИФцјУ43Нт¶ЦЈ¬ДкД©ҝвҙжјхЙЩ202Нт¶ЦЦБ600Нт¶ЦЈ¬ҝвҙжПы·СұИПВ»¬өҪ8.1%ЎЈЧЬМеЙПҝҙЈ¬2012/13Дк¶ИЈ¬ЦР№ъөДҙ󶹹©РиЗйҝцЖ«ҪфЎЈ

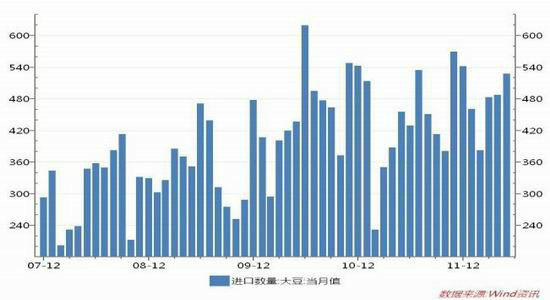

ЎЎЎЎ2Ўў№ъДЪҙу¶№ҪшҝЪ

ЎЎЎЎ№ъДЪҙу¶№ФВ¶ИҪшҝЪБҝ

ЎЎЎЎКэҫЭАҙФҙЈәWIND

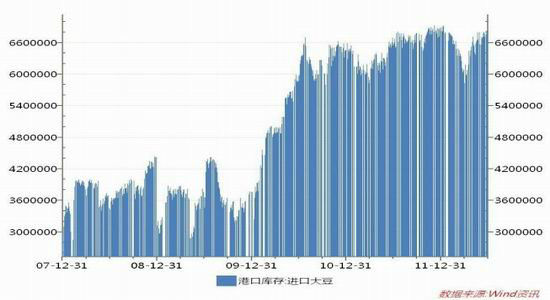

ЎЎЎЎҙ󶹸ЫҝЪҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәWIND

ЎЎЎЎЦР№ъәЈ№ШЧЬКр·ўІјөДКэҫЭПФКҫЈ¬ОТ№ъ1ЦБ5ФВАЫјЖҪшҝЪҙу¶№2343Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ20%ЎЈЙМОсІҝФӨјЖ6ФВ·Эј°7ФВ·Эҙу¶№өҪёЫБҝҫщФЪ600Нт¶ЦЧуУТЈ¬јМРшұЈіЦФЪҪПёЯЛ®ЖҪЈ¬ФӨјЖұҫДк¶ИИ«Дкҙу¶№өҪёЫКэБҝҪ«і¬№э5700Нт¶ЦЈ¬ФЩҙҙАъК·РВёЯЎЈҙуБҝҪшҝЪөјЦВДҝЗ°№ъДЪҙ󶹸ЫҝЪҝвҙжҙҰУЪ660Нт¶ЦТФЙПөДАъК·ёЯО»Л®ЖҪЈ¬Хв¶ФПВУОІъЖ·¶№УНәН¶№ЖЙөДјЫёсРОіЙТ»¶ЁС№ЦЖЎЈ

|

|

|

|

- ЎҫРВОЕЎҝ ЖАВЫФұМХО°ЙнНц

- ИХҙуК№НыУцП®КВҫЎҝмЖҪПў

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ КұЙРөДТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ҝмАҙҝмАҙұнҙп°®

- іхЗпОКәтәЬҫГОҙјыөДЕуУС

- ЎҫУйАЦЎҝ ёЫҪгН¶ЖұНшМұ»ҫ

- ИзәОёшЛы№эУРҙҙТвөДЙъИХ

- ЎҫГАЕ®Ўҝ ДРИЛДСИМАПЖЕТЙ

- ДРИЛҪЎҝөЙъ»оЎҫ»йТцКВЎҝ

- ЎҫНјБеЎҝ іхЗпЗеҙҝГАЙЩЕ®

- ИИГЕБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ҝЧИЪИГАжУРТхДұ

- №ЕҙъФЪҪЦН·ЧҘРЎНөөДҫшХР

- ЎҫУОП·Ўҝ °ІЧҝУОП·ПВФШ

- iphoneЧоРВЙППЯУОП·ПВФШ