НзЖЮадЕзВПаЮГЩ СЌЫмгаЭћж№ВН

ЁЁЁЁеЊвЊ

ЁЁЁЁзлКЯРДПДЃЌШчЙћКъЙлУцВЛГіЯжМЋЖШЖёЛЏЃЌСЌЫмНзЖЮадЕзВПвбОаЮГЩЁЃЩЯгЮЖдСЌЫмзпЪЦРЖЏгаЯоЃЌЮДРДРЖЏЦкМлЩЯеЧЕФгаСІвђЫиНЋЛсЪЧЯТгЮашЧѓМЬајдіГЄЕФдЄЦкЁЃДгНќМИФъЕФРњЪЗЭГМЦПДЃЌЫмСЯжЦЦЗВњСПЛсдкЕкШ§МОЖШКѓГжајХЪЩ§ЃЌДгЫмСЯМлИёРДНВЃЌУПФъЕФ7-8 дТЗнЖМЛсгРДвЛВЈЩЯеЧЃЌВЂЧвДѓВПЗжЪБМфМЏжадкЦпдТЗнЁЃЙЉгІВуУцЃЌдгазАжУМьаоУмМЏНЋЛсЕжЯћаТдіВњФмДјРДЕФРћПебЙСІЃЌЖј6дТЕзжЎЧАЯТгЮШЅПтДцЛЏЛљБОвбЭъГЩЃЌЮДРДВЙЛѕашЧѓЪЧРЖЏЦкМлзпИпЕФЙиМќвђЫиЁЃ

ЁЁЁЁНзЖЮадЕзВПаЮГЩЃЌСЌЫмгаЭћж№ВНЬЇЩ§

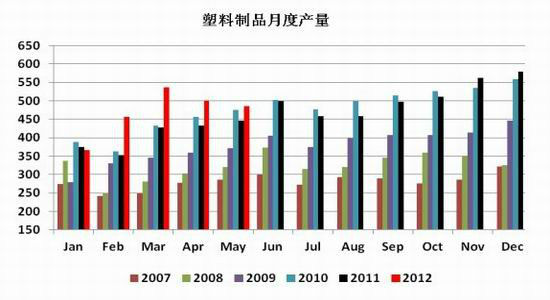

ЁЁЁЁ2012ФъСЌЫмзпЪЦДѓжТЗжЮЊ3ИіНзЖЮЃЌФъГѕЃЌЪмЯТгЮУГвзЩЬМАЙЄГЇБИЛѕашЧѓЕФРЖЏЃЌЯжЛѕЙЉгІНєеХЃЌЦкМлздвЛдТЗнЪЧж№ВНХЪЩ§ЕФЙ§ГЬЃЛНјШыЖўдТЗнЃЌЪмХЗеЎЮЪЬтгАЯьЃЌЦкМлГіЯжЛиЕїЃЌЕЋЪЏЛЏГЇМвЕФЯоВњБЃМлеўВпМАдгЭДІгкРњЪЗИпЮЛЃЌДЬМЄЦкМлдйДЮЩЯбяДяЕНФъФкИпЕуЃЛ3дТЗнЃЌЪмХЗеЎЮЃЛњЖёЛЏМАдгЭИпЮЛЛиТфДјЖЏЃЌСЌЫмМлИёПЊЪМвЛТЗзпЕЭЃЌдкОРњ2ДЮЬјПеШБПкжЎКѓЃЌ6дТЯТбЎЃЌЦкМлЮШВНЛиЩ§ЃЌЛиВЙЧАЦкШБПкЃЌНзЖЮадЕзВПгаЭћаЮГЩЁЃ

ЁЁЁЁЩЯгЮФбЖдСЌЫмЙЙГЩНЯДѓЬсеё

ЁЁЁЁЫцзХЕидЕеўжЮГДзївђЫиЕФЯћЭЫЁЂХЗдЊЧјЗчЯеЪТМўдйЖШЖдЪаГЁаЮГЩМфаЊадЕФГхЛїЁЂУРдЊЕФБЛЩ§жЕвдМАШЋЧђОМУЗХЛКДјРДзмашЧѓдЄЦкЕФЯТЕїЕШЖржиРћПевђЫиЕФЙВеёЃЌЙњМЪгЭМлдйЖШбнвяЁАКкЮхдТЁБааЧщЃЌНижС6дТЯТбЎЃЌВМТзЬидгЭЕјЦЦ90УРдЊЃЌWTIдгЭЕјЦЦ80УРдЊЃЌОљЫЂаТФъФкаТЕЭЁЃ

ЁЁЁЁЖдгкЯТАыФъЕФгЭМлзпЪЦЃЌЪаГЁЗжЦчНЯДѓЁЃвЛЗНУцЃЌЪмжЦгкУРЙњДѓбЁФъЕФБГОАЁЂЕЭгкдЄЦкЕФШЋЧђОМУдіГЄвдМАХЗдЊЧјЮЃЛњаќЖјЮДОіЃЌ дгЭашЧѓНЋМЬајЪмЕНбЙжЦЃЛЕЋСэвЛЗНУцЃЌдгЭЙЉашПэЫЩгаЭћдкЯТАыФъЗДзЊЙњМЪФмдДЪ№(IEA)дкзюаТЕФдгЭЪаГЁдТБЈжадЄМЦЃЌЯТАыФъЖдХЗХхПЫдгЭашЧѓНЋНЯЩЯАыФъдіМг100ЭђЭА/ЬьжС3090ЭђЭА/ЬьЃЌНјвЛВНЯдЪОШ§МОЖШШЋЧђдгЭЛљБОУцЧїНєЕФЪЦЭЗЁЃДЫЭтЃЌ7дТ1ШеЦ№ХЗУЫЖдвСРЪдгЭЕФНјПкНћСюНЋЩњаЇЃЌдЄМЦЯТАыФъвСРЪдгЭЙЉИјЭЌБШЯТЛЌ80-100ЭђЭА/ЬьЃЛЕидЕеўжЮвђЫиЛђНЋдйДЮГЩЮЊЪаГЁЙизЂНЙЕуЁЃзлКЯЩЯЪівђЫиРДПДЃЌдгЭНјвЛВНДѓЗљЯТЕјИХТЪЦЋЕЭЃЌЕЋвВШБЗІДѓЗљЩЯеЧЕФгаСІжЇГХЃЌдЄМЦНЋдк70-95УРдЊ/ЭАжЎМфе№ЕДЁЃ

ЁЁЁЁНќЦкЪЏФдгЭМАввЯЉМлИёгаЫљЗДЕЏЃЌЖдЦкМлЙЙГЩвЛЖЈЬсеёЃЛЖјЪЏФдгЭСбНтМлВювВДІгкРњЪЗЕЭЮЛЃЌШчЙћСбНтМлВюГжајЮЌГжЕЭЮЛдђввЯЉЕФЙЉгІНЋМЬајМѕЩйЃЌДгЖјДЬМЄввЯЉМлИёЕФЬЇЩ§ЁЃ

ЁЁЁЁШ§МОЖШPEзАжУМьаоНЯЖр

ЁЁЁЁЕкШ§МОЖШЙњФкPEзАжУМьаодіЖрЃЌЦфжаРМжнЪЏЛЏМЦЛЎ6дТ28ШежС8дТ6ШеЭЃГЕМьао40ЬьзѓгвЃЌбязгЪЏЛЏМЦЛЎ7дТжабЎНјааЮЊЦкАыИідТзѓгвЕФЭЃГЕМьаоМЦЛЎЁЃдЄМЦ7дТВњФмгАЯьСПдк10-12ЭђЖжЁЃСэЭтХЬНѕввЯЉМЦЛЎ8дТГѕПЊЪМЭЃГЕМьао20-30ЬьЃЌЬьНђжаЩГМЦЛЎ8дТ22ШеЭЃГЕМьао40Ьь/ЖжЃЌдЄМЦ8-9дТЗнвВНЋга10ЭђЖжЕФВњФмЪмгАЯьЁЃ

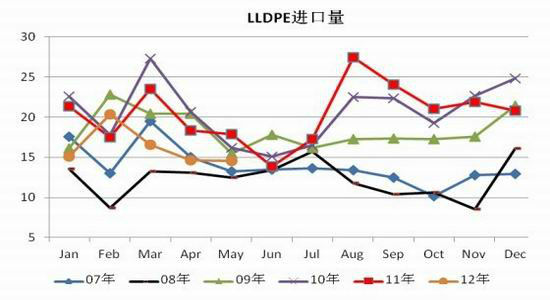

ЁЁЁЁВЛЙ§Ь§ЮХДѓЧьаТРЉВњЕФ55ЭђЖжШЋУмЖШзАжУМАИЇЫГЪЏЛЏДѓввЯЉ75ЭђЖжзАжУМЦЛЎ8-9дТЭЖВњЃЌдЄМЦе§ЦЗНЋдк9дТЛђ10дТГіТЏЁЃећЬхРДПДЃЌЙњФкзАжУдк7-9дТЗнМьаоНЯЖр НјПкЗНУцЃЌ5дТLLDPEНјПкСПЮЊ14.54ЭђЖжЃЌЯрБШгыЭљФъЪ§ОнНјПкСПДІгкЕЭЮЛЃЌЭтЮЇЙЉгІбЙСІНЯаЁЁЃ

ЁЁЁЁПтДцМЬајЯТНЕЃЌВЙЛѕашЧѓНЋРЖЏЦкМлЬЇЩ§

ЁЁЁЁНижС2012Фъ6дТ30ШеЃЌЙњФкPPЁЂPEжївЊЪаГЁзмПтДцЯТНЕЃЌНЯЩЯдТЕзМѕЩй4.03%ЃЌгыЩЯФъЭЌЦкБШМѕЩй32.36%ЁЃПтДцНсЙЙЩЯПДЃЌАыдТФкPPКЭPEПтДцВювьбгајЁЃЦфжаЃЌPPНЯЩЯдТЕздіМг0.09%ЃЌБШЩЯФъЭЌЦкдіМг1.93%ЃЛPEНЯЩЯдТЕзМѕЩй5.30%ЃЌБШЩЯФъЭЌЦкМѕЩй39.02%ЁЃДгЧјгђРДПДЃЌБОдТФЯББЗНПтДцОљЯТНЕЁЃББЗНПтДцНЯЩЯдТЕзМѕЩй4.90%ЃЌБШЩЯФъЭЌЦкМѕЩй42.04%ЃЛФЯЗНПтДцНЯЩЯдТЕзМѕЩй3.60%ЃЌБШЩЯФъЭЌЦкМѕЩй26.30%ЁЃећЬхРДПДЃЌ6дТЗнжївЊЪаГЁПтДцГжајЯТНЕЃЌИіБ№ЪаГЁПтДцЮЂЗљдіМгЁЃ

ЁЁЁЁФПЧАЯТгЮЙЄГЇКЭУГвзЩЬЕФПтДцЗЧГЃЕЭЃЌЖјДг6дТжаЯТбЎПЊЪМЯТгЮЕФФУЛѕвтдИПЊЪМдіЧПЃЌМЏжадкЩЯгЮЕФЩчЛсПтДцПЊЪМЭљЯТзЊвЦЃЛШчЙћМлИёЦѓЮШЃЌжаМфЩЬМАЯТгЮЕФВЙЛѕааЮЊНЋРЖЏЦкМлзпИпЁЃ

ЁЁЁЁЯТгЮЫмСЯжЦЦЗдіЗљЯТНЕ

ЁЁЁЁ2012Фъ1-5дТЃЌжаЙњЫмСЯжЦЦЗЩњВњдіГЄЫЎЦННЯЩЯФъЭЌЦкгавЛЖЈГЬЖШТфВюЃЌаэЖрВњЦЗВњСПМАдіГЄЫЎЦНВЛМАШЅФъЭЌЦкЁЃЪ§ОнЯдЪОЃК2012Фъ1-5дТЃЌЙњФкЫмСЯжЦЦЗРлМЦзмВњСП2147.02ЭђЖжЃЌЭЌБШдіГЄ11.17%ЃЌдіЗљНЯ2011ФъЭЌЦкЯТНЕ6.31ИіАйЗжЕуЁЃ5дТЕБдТЃЌЙњФкЫмСЯжЦЦЗВњСП486.33ЭђЖжЃЌЭЌБШдіГЄ9.04%ЃЌдіЗљНЯ2011ФъЭЌЦкЯТНЕ9.9ИіАйЗжЕуЁЃЗжВњЦЗРрБ№РДПДЃК

ЁЁЁЁ1-5дТЃЌдкБЛЭГМЦЕФДѓРрЫмСЯжЦЦЗжаЃЌжївЊЫмСЯжЦЦЗвЕВњЦЗРлМЦВњСПМАдіГЄЧщПіБэЯжЮЊЃКЫмСЯБЁФЄВњСП395.18ЭђЖжЃЌЭЌБШдіГЄ4.1%ЃЌдіЗљНЯ2011ФъЭЌЦкЯТНЕ11.61ИіАйЗжЕуЃЛЫмСЯБЁФЄжаЕФХЉгУБЁФЄВњСП61.51ЭђЖжЃЌЭЌБШдіГЄ13.8%ЃЌдіЗљНЯ2011ФъЭЌЦкЩЯЩ§2.27ИіАйЗжЕуЁЃ

ЁЁЁЁзлКЯРДПДЃЌШчЙћКъЙлУцВЛГіЯжМЋЖШЖёЛЏЃЌСЌЫмНзЖЮадЕзВПвбОаЮГЩЁЃЩЯгЮЖдСЌЫмзпЪЦРЖЏгаЯоЃЌЮДРДРЖЏЦкМлЩЯеЧЕФгаСІвђЫиНЋЛсЪЧЯТгЮашЧѓМЬајдіГЄЕФдЄЦкЁЃДгНќМИФъЕФРњЪЗЭГМЦПДЃЌЫмСЯжЦЦЗВњСПЛсдкЕкШ§МОЖШКѓГжајХЪЩ§ЃЌДгЫмСЯМлИёРДНВЃЌУПФъЕФ7-8 дТЗнЖМЛсгРДвЛВЈЩЯеЧЃЌВЂЧвДѓВПЗжЪБМфМЏжадкЦпдТЗнЁЃЙЉгІВуУцЃЌдгазАжУМьаоУмМЏНЋЛсЕжЯћаТдіВњФмДјРДЕФРћПебЙСІЃЌЖј6дТЕзжЎЧАЯТгЮШЅПтДцЛЏЛљБОвбЭъГЩЃЌЮДРДВЙЛѕашЧѓЪЧРЖЏЦкМлзпИпЕФЙиМќвђЫиЁЃ

ЁЁЁЁНѕЬЉЦкЛѕ аэжибє

|

|

|

|

- ЁОаТЮХЁП ЦРТлдБЬеЮАЩэЭі

- ШеДѓЪЙЭћгіЯЎЪТОЁПьЦНЯЂ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЪБЩаЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ИлНуЭЖЦБЭјЬБЛО

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП ФаШЫФбШЬРЯЦХвЩ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ПзШкШУРцгавѕФБ

- ЙХДњдкНжЭЗзЅаЁЭЕЕФОјеа

- ЁОгЮЯЗЁП АВзПгЮЯЗЯТди

- iphoneзюаТЩЯЯпгЮЯЗЯТди