�����ٶ��´� ǰ�ڿյ���������

������Ҫ��Լһ�����ݻ㼯(��λ��Ԫ/ ��)

Ʒ��

���̼�

���

��ͼ�

���̼�

�ǵ�

�ɽ���

�ֲ���

�ֱֲ仯

J1209

1621

1631

1557

1568

-51

1024

1220

-350

J1301

1527

1534

1471

1477

-47

691122

54186

5054

������Դ��DCE

�������ڣ� 2012/8/20-2012/8/24

����һ������

������̿������ԼJ1301������Ӱ�߾��϶̵������߱��ա����ܿ��̼�1527�����1534����ͼ�1471�����̼�1477����ǰһ���µ�45������2.96%���ɽ���691122�֣���ǰһ�ܳɽ�������3.9%���ֲ���54186�֣���ǰһ������10.3%��

������������

�����ֻ��г����棬���ܹ��ڽ�̿�г����ɳ������ƣ����˽⣬�������������ҵ���ȼ���ѹ�ͳ����۸��Ա�֤���������ͽ�̿��档���У���ɽ������̿�������У��ֶ���ұ������˰��1750Ԫ/�֣�ƽ��ɽ������̿�۸��µ�40Ԫ/�֣��ֶ���ұ������˰����1300-1350Ԫ/�֣��ɽ�һ�㡣���������ο��۸����£�ɽ������ұ����������1200-1250Ԫ/�֣�һ��ұ����1450-1500Ԫ/�֣�һ��ұ���庬˰��1550-1600Ԫ/�֣��ӱ�����ұ����1380-1400Ԫ/�֣���ɽ1420-1500Ԫ/�֣������ۣ���̨һ��1400Ԫ/�֣�������˰�ۡ�

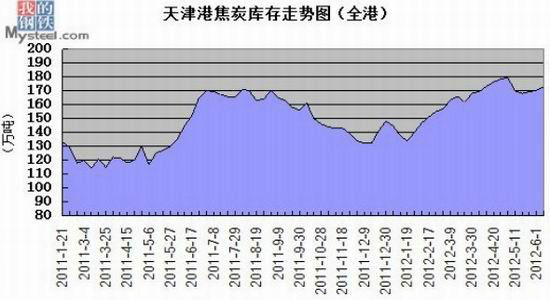

�����ҵĸ������й���̿�۸�ָ������ͼ(Mycpic)

����������Դ���ҵĸ�����

�����ֳ����棬���ܽ��ͽ�̿�ɹ��۵ĸֳ�������Լ��٣����к��ݸ���һ��ұ�ɹ��۸��µ�100Ԫ/�֣��ֵ�����˰��1900Ԫ/�֣��������ұ�ɹ����µ�70Ԫ/�֣��ֵ�����˰��1900Ԫ/�֣��������ϵ������ֳָ�Ҳ��ͬ���ȵ��µ���̿�ɹ��۸��г��˽⣬���ܹ��ڸֲ��г��������ֵ�λ���ֳ�������������Ϊ�ձ飬���ֽ�̿���ϸߵĸ�����ͣ�ɻ����ٲɣ������ڽ�̿�г��������������������������ҵ������������̿����������ԡ�

�����ۿڷ��棬���������壬���ܽ�̿ͬ�ھ��������174��֣���1��֣����Ƹ�31��֣���1.5��֣����ո�12.4��֣���0.4��֡�

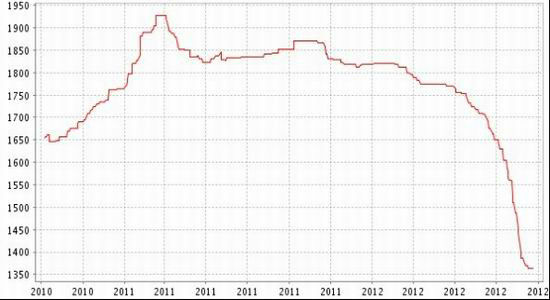

����2011�����۽�̿�������ͼ

����������Դ���ҵĸ���

����ԭ���Ϸ��棬1����������ú���棬�����ܹ��ڽ�̿�۸�����������Ӱ�죬����ú�г���ѹ�ϴ�������ú�г���Ծ�ȼ��ͣ������ɽ�Ʒ�ּ۸������ǰ�����ԼӴ�Ŀǰ���ۿ���Դ����������£��Ĵ���������ú���Ƹ������1280-1330Ԫ/�֣���20Ԫ/�֣�����˹K10�������������1300Ԫ/�֣�������������ú�����������950Ԫ/�֣��ɹŹ�������ú������ƽ�ּ�1450Ԫ/�֡�2����������ú���棬��������ú���ֵ�����Ȼ���ּ����µ������ƣ��µ�����������ǰ���������١�������������ú�۸������»������ǵ���G>45V17-20S0.5A10�ݾ�ú������µ�130Ԫ/�֣�ĿǰΪ1000Ԫ/�֣��������G60V33S0.6A10��1/3��ú�����Ϊ520Ԫ/�֡�

��������Ԥ��

����Ŀǰ������ҵ�����ʻ����϶�ά���������˳����ң������ʾ��������ϲ�Ժ�����Ȼ���ۡ����θֲļ۸���µ���ֹʹ�øֳ��Լ�����ѹ��̿�ɹ��۸�̿�۸�����֧�š�������������1301��Լά�����ƣ��ڼ��´���1500һ���·��������Ƹ��ڼ������µ͵�Ӱ���£�����������Ѱ��֣�1500֧�Ž����������ϣ���ͷ˼·���䣬ǰ�ڿյ��������С�

�����Ϻ����� ������

|

|

|

|

- �����š� �Ӱ���ͨ�¹�

- ��ͨ�����鳤;�ͳ�

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� �й�����������

- С����Ϊ���ġ����ˡ�

- ����Ů�� �߾��黰������

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� ͬ5��Ů��ϴ��

- ��İ��������Ի��Ƕ���

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����