���ͻ���̽������ ���ֳ���

������Ҫ��Լһ�����ݻ㼯(��λ��Ԫ/ �֣� ��)

Ʒ��

���̼�

���

��ͼ�

���̼�

�ǵ�

�ɽ���

�ֲ���

�ֱֲ仯

Y1301

9704

10060

9696

9988

366

222.4

49.2

3.8

Y1305

9612

9958

9612

9954

364

34.2

24.4

0.5

������Դ��DCE

�������ڣ� 2012/8/20-2012/8/24

����һ������

�������ܣ�����1301ǿ���������۸�����������10000Ԫ/�ָ������������10060Ԫ/�֣���������10056Ԫ/�֣��������366Ԫ/�֣��Ƿ���3.78%��Զ��1305��Լ���ճ���9750һ���������ڼ���������362Ԫ/�֡����ܶ��ͺ�Լ�ɽ���ǰ���������٣���Ҫ���ϰ����������������Ӱ�죬���ඹ���ʽ���������Լ���¡������ϣ����ͳɽ���ƫ������Y1301�ɽ�����ǰһ�ܼ��ٽ�30���ţ���222.4���š��ֲ�����Y1301��Լ�ֲ�����3.8���ţ���49.2���š�

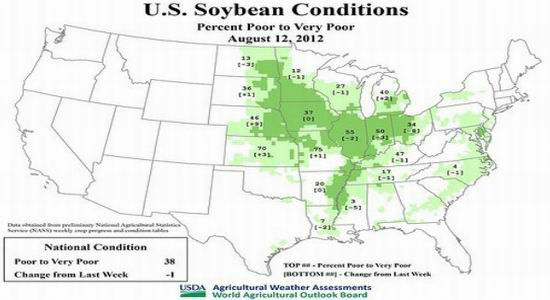

����һ��ProFarmer������������������USDA����Ԥ��

������������ũҵ��ѯ����ProFarmer����俼���Ŷ���������ֲ�����д�����ʵ�ص��У���ȷ���ɺ�����������ʵ��Ӱ�졣��俼������Ҫ�����˴���������2200����أ����켯�����ϴ�����ݡ��������ݡ�ӡ�ڰ����ݡ��ڲ���˹���ݡ����ɻ��ݡ�����ŵ˹�ݺ������մ���(��Ҫ������ͼ����ɫ����)������������Ĵ���ռ�������ܲ�����66%����������ProFarmer�����˵������������¼�����34.8��/ӢĶ��Ԥ���ܲ���Ϊ26.0����ʽ����8����ѮUSDA��Ԥ�ƽ��Ϊ36.1��/ӢĶ���ܲ���Ԥ��ֵΪ26.92����ʽ�����¼�������һ���½�����֮����Ԥ�ڣ��������й�����δ�����Լ��٣�������������δ������

�����������������ʴ��ʱ仯ͼ

����������Դ��USDA

���������г��ܴ˴ε��н���̼���11 �º�Լ�ڼ۳��Ƴ��ڳ�ѹ��1650 һ�ߣ����۸����������� 1730 ����/��һ�����䡣ͬʱ��һЩ��Ҫ����Ҳ�ڴ̼��г������ڵĸɺ��������������Ҫ�ӵ�ˮλ����½���������ŵ˹�Ӻ��������Ⱥ�Ϊ�������²����˷����ǡ���۷��棬�г����Ÿ����������ȡ����Ļ��ҿ������ߣ��̼����ʼ�ó�ף��������й����������Ԥ����������Ʒ�г����������Ƶ����Ȼ�����ڼ����г�Ԥ�ڵķ������У���Ͷ����Ӧ���ԶԴ������������࣬��������ʱ���Ϊ���ݣ��Ҷ��ڼ۵�֧�����ü�Ϊ������

��������������֬�۸���ǿ�������������ڼ�

����������Ҫָ���������ڼ۶������͵Ĵ����̶������ġ����������͵Ĵ����ǿ�������������ܹ�����֬�۸����ǵ��ƶ���

�����ڼ����ٿ��Ķ�ʮ�����ŵĽ��������ϣ���ʮ�����Ż��ͨ���Ը���ʩ��ѹ�����ش������ս�ȼ���Ҵ�������Ӧ����ʳΣ�������Ϲ�(��)��ũ��֯Ҳ�ӽ�������ʩѹ��Ҫ��������������ȼ�����ߣ�����ֲũ��������ʳƷ������ȼ�ϸ���Ҫ��һ���Ҵ������ܵ���ѹ�����Ҵ���Ŀǰ���������еķݶ����½���ʯ�������ٶ����ӣ�ԭ�Ϳ����ػ� 100���ϡ������ͻ�̼�������֬���ر��������(������)�Ͷ���(����)��������á���ˣ������������߳����ڵ�һ���Ƿ����Ƿ��� 6%��������ͼ۸����ǽ� 4%��������Ȼ���͵Ľ�������ƫС���ҹ��ڶ��ͻ��������ڹ�ҵ��;�������ͽ����������ϵı�������֮����ͼ۸��ȫ���ڣ�ʹ�ù�����֬�۸������֬�۸����нϴ�Ĺ����ԣ�������ܹ�������ͺͶ��ͼ۸��ձ����ǣ����Ƿ���Ϊ�ӽ��������1301���ǽ�5.5%������1301���ǽ�4%��

���������ͳ���������������������Ӧ���ӣ��ڼ���������ǣ��

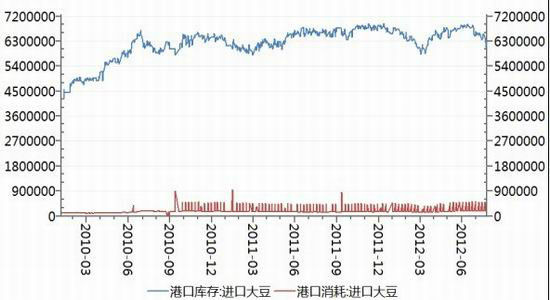

�������ڽ��ڴۿڿ���������(��λ����)

����������Դ��Wind���Ϻ�����

�������ڷ��棬8 �½��ڴ�Ԥ�ڵ��� 460 ��֣���ֹ8��23�գ�8�µ���������322.9��֣����ڴۿڿ����Ϊ622.1������ң����ɱ����ڸ�λ���������Ի���ļ��ɼ��ͳ��������������ӡ����ڶ����ֻ��۸�����߸ߣ������ڼ�Ҳ��ͻ���Ϸ�ѹ�ƣ���̧����ѹե����̼����ͳ�������С��������

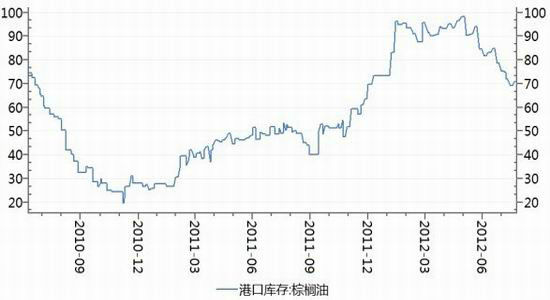

�������ļ����³���������ʳ����֬����������������ƣ��������ͷ��棬����Ŀǰ�����˼�����Ҫ�ۿڵ�����ͽ��ڣ���������ھ���ȥ��滯�Ρ���������Ϳ��С��������70.9��֡������ϣ��ϵ�������������г��Զ����г������Խ��γɼ�ѹ���ҹ�����֬��Ӧ��ν���㣬������������ڽ�ʼ�ձ��ֽ�Ϊƣ����״̬��

������������ۿڿ��(��λ�����)

����������Դ��Wind���Ϻ�����

�����ġ��ͳ�ͦ�ɲ�����������֬�۸���ظ��Ӻ�����ѹե�����ȶ�

����2010��ʼ�ͳ�ѹե��������(��λ��Ԫ/��)

����������Դ��Wind���Ϻ�����

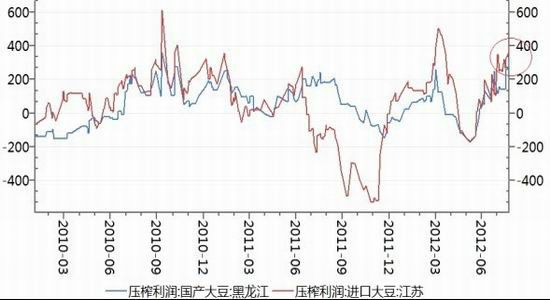

�����ֻ��г����棬���������壬���ڶ����г������Ȳ����ǡ����һ��9800Ԫ/�֣��ļ�����9600Ԫ/�֣���ǰһ������100Ԫ/�֣�ɽ��һ��9800Ԫ/�֣��ļ����ͱ���9600Ԫ/�֣���ǰһ������130Ԫ/�֣�����һ��9950Ԫ/�֣��ļ�����9750Ԫ/�֣���ǰһ���ϵ�200Ԫ/�֣��㶫һ������9750Ԫ/�֣��ļ�����9550Ԫ/�֣��������ϵ�200Ԫ/�֡��ۿڵ�������ë���ͱ�����9650Ԫ/�֣��ϵ�250Ԫ/�֡�������֬�ֻ��г��ɽ�������ƽ�������ߵļ۸��г��������ܣ��������֮����ʳ���ͼ۸��µĻ㱨�ƶȣ������ó���̵Ĺ��������ԡ�����ڼ��γ�һ��ǣ�ƣ�ʹ������������ǰ�����ǽ��ࡣ

��������8��23�գ�ȫ����Χ���ͳ�ѹե����������������н��յ������ڴ�ѹե�����Ը��ں�����������ѹե�����ս��ڴ�ѹե�����ܶ��ɺͶ��ͼ۸�˫˫����Ӱ�죬���������413.6Ԫ/�֡�������ѹե����������������313.5Ԫ/�֣�����Ҫ�Թ鹦���ͳ�ͦ�ɲ��Եij����������ڣ�������������α仯���ͳ�ͦ����Ըʼ��ǿ�ң����ɱȽ��������ڵ�λ������ͼ��ͬʱ�����Ҷ�����֬��ҵʳ���ͳ����۵����Ƹ��Ӻ������Թܼ۸�Ϊ��ҪĿ�ģ�������äĿ���ۺ�ѹ�ۡ����ʳ����֬�۸����һ�����г����ռ䣬��ʵ�߿��͵������վ���������֬�����м۸�����ӵ��ǿ�Ҹ���Ķ��ɲ�ͬ��

���������������ͳ���ѹե���������۶���ʱ�������Ӷ�����ҵ���IJ����߸ߡ�ͦ�ɲ���Ҳ�վ��Ǹ��߱���Ч�ڵIJ��ԣ��ͳ������Ѱ���ڶ�����Ѱ�Һ��ʵ����������㣬�н�����������ͼ۸����Ŷ����������������٣���֮����͵Ŀ�����½��Լ����ؼ۲����խ��δ���ͳ��ľ�Ӫ���Խ��˼����ͣ�������һ��ѭ���ı仯���̡�

����2012��ͦ�ɲ���ʵʩ������ɱ�����

����������Դ���Ļ��ƾ����Ϻ�����

������������

����������1301��K�����ƶ��ڷ���ͼ

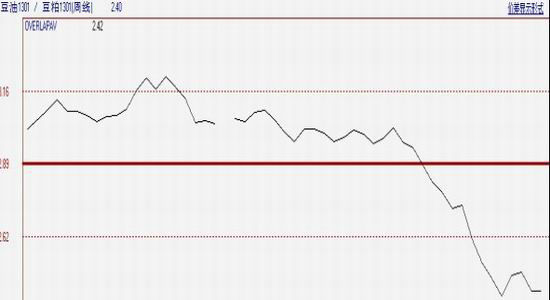

����������Դ���Ļ��ƾ����Ϻ�����

���������� 1301 ��Լ���ܳ���ǿ�ƣ������������棬Y1301 ����ͻ�� 10000 Ԫ/�ֵĴ�أ��������볤���������Ϸ�������ѹ�ƣ��Ȳ�����������ͨ���У������·� 9817��9877 ���½ϴ������ȱ�ڡ����ֵ��ſ��ѿ������ͼ�����ǿ�Ƹ�����֡��ʲ����Ͻ����������У�����9900Ϊֹ���λ��

������ҵ���ݼ�����

����USDA��������

��������ũҵ��(USDA)��һ������������ʾ������2012��8��16�յ��ܣ��������ڼ�����Ϊ2142.6����ʽ����ǰһ��������Ϊ15,763����ʽ������ֵΪ1569.8����ʽ����2011��8��18�յ��ܴ��ڼ�����Ϊ1096.7����ʽ������������������������ڼ������ۼ�Ϊ 13.32584 ����ʽ������һ���ͬ��Ϊ14.73206����ʽ����

��������ũҵ��(USDA)��ÿ���������������гƣ����� 8 �� 19 �յ��ܣ�����������������Ϊ31%��֮ǰһ��Ϊ30%������ͬ��Ϊ59%���������������Ϊ91%��֮ǰһ��Ϊ83%��ȥ��ͬ��Ϊ79%�������ֵΪ83%��������������Ҷ��Ϊ4%��ȥ��ͬ��Ϊ1%�������ֵΪ1%��

��������ί���س�������ʳ�����ݻ����

�������գ����ҷ���ί�۸�˾�ټ��������š��溣���³�����š�������֬���źͻ㸣���ͼ��ŵ�5��С��װʳ������ҵ����̸����Ҫ������5����ҵ����ʳ���ͼ۸��ƶȣ���������ҷ���ί����ʳ���ͳ����ۡ������ۺ����ۼۡ�

��������֪����ʿ¶������ί�۸�˾Ҫ���� 8 �� 15 �տ�ʼ���溣����������š�³����5����ҵ��ÿ����������֮ǰҪ��������ҵ��С��װʳ���Ͳ�Ʒ�ij����ۡ������ۺ����ۼ۱��͵����ҷ���ί����Ŀǰ���溣����������š�³���ֱ�ռ�ݹ���С��װʳ�����г��� 45%��15%�� 7%-8%�ķݶ���Ͼ������㸣����ӵ�г���70%���ϵ��г��ݶ����ί��ס������5 ����ҵ��Ҳ��ס��80%���г�������

�������Ƿ���ί����һ����ʱ�������γ������ʳ�����г���7��24�գ����ҷ���ί�۸�˾�ټ��溣�����������������ҵ��ͷ̸����ϣ��������ҵʳ����Ʒ���ܱ��ּ۸��ȶ�����Ϥ��ǰһ�β�������ҵ�����Ǽۣ��÷���ί��ʼ�ı�������ʳ�����г����ص�˼·����Լ̸��Ϊ�����ҵ���ڻ㱨����ҵʳ���Ͳ�Ʒ�۸��ܸ��õظ����г��۸�Ϊ�ƶ���������������

�����Ϻ����� ������ ������

|

|

|

|

- �����š� �Ӱ���ͨ�¹�

- ��ͨ�����鳤;�ͳ�

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� �й�����������

- С����Ϊ���ġ����ˡ�

- ����Ů�� �߾��黰������

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� ͬ5��Ů��ϴ��

- ��İ��������Ի��Ƕ���

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����