ПтДцбЙСІЯТБэЯжећРэ ЖЙзигЭМлВюЛиЙщГіЯж

ЁЁЁЁЖЙгЭдкЖЙЦЩИпЮЛжЭеЧКѓЯдЯжГівЛЖЈВЙеЧвЊЧѓЃЌЕЋНќЦкдкеўВпЕїПивдМАЙњФкПтДцНЯИпЕФбЙСІЯТБэЯжећРэЃЌВЛЙ§ЃЌдкећРэааЧщжаЃЌгЭжЌМфМлВюШДвзгквђЛљБОУцЕФНзЖЮВювьГіЯжБфЛЏЃЌЖЙзигЭМлВюЯдЯжЛиЙщвЊЧѓЁЃ

ЁЁЁЁвЛЁЂгЭжЌМфМлВюЛњЛс

ЁЁЁЁЫцзХЖЙЁЂВЫгЭгызищЕгЭМлВюРЕН2008 ФъИпЗхЪБЛиЙщМЃЯѓУїЯдЃЌзищЕгЭЯрЖдзпЧПвбЯдЖЫФпЁЃЦфжаЖЙгЭЁЂзищЕгЩгкдкЙњМЪУГвзжаМлВюДяЕН200 УРдЊЃЌе§ГЃдМдк100 УРдЊИННќЃЌЙњФкМлВюИќЪЧИпДя2000 дЊЃЌЦфзпРЋЕФМлВюЙиЯЕашвЊЛиЙщЃЌГЩЮЊгЭжЌМлВюЙиЯЕЛиЙщЕФжївЊЗНЯђЁЃ

ЁЁЁЁЭМЃКгЭжЌМфМлВюБфЛЏУцСйзЊЯђ РДдДЃКББОЉжаЦк

ЁЁЁЁЭМЃКЖЙзигЭМлВюЪЧМлВюБфЛЏжївЊЗНЯђ РДдДЃКББОЉжаЦк

ЁЁЁЁЖўЁЂзищЕгЭЛђгаРћЖрЬтВФжЇГХ

ЁЁЁЁзищЕгЭЬтВФРћЖрЛђж№НЅЯдЯжЃЌжЇГжЦфЯрЖдзпЧПЁЃЬьЦјЬѕМўНЋЮЊзищЕгЭМлИёЬсЙЉжЇГХЁЃЭЈГЃАщЫцНЯИпЦјЮТМАгаЯоНЕгъЕФЖђЖћФсХЕЬьЦјНЋЬсеёзищЕгЭМлИёЃЌвђЦфЕМжТЕЅВњЯТЛЌЃЌЯожЦЙЉгІЁЃ4дТвдКѓЃЌГрЕРжаЖЋЬЋЦНбѓКЃЮТвЛжТЮЌГжХЏЫЎзДЬЌЃЌ7дТЗнИУЧјгђЦНОљЕФКЃБэЮТЖШОрЦНвбДяЕН0.6ЁцЃЌДЮБэВуКЃЫЎЮТЖШдіХЏбИЫйВЂЯђБэУцЬЇЩ§ЃЌБэУїСЫШШДјЬЋЦНбѓНјШыЖђЖћФсХЕзДЬЌЁЃИљОнМрВтЃЌВЂВЮПМЙњФкЭтЖЏСІЭГМЦФЃЪНдЄВтЃЌдЄМЦ2012ФъЯТАыФъЃЌЖђЖћФсХЕзДЬЌНЋМЬајЗЂеЙЃЌПЩФмаЮГЩвЛДЮШѕЕНжаЕШЧПЖШЕФЖђЖћФсХЕЪТМўЁЃЭЈГЃРДНВЃЌЖђЖћФсХЕЖдЬЋЦНбѓШШДјЕиЧјЕФЬьЦјЦјКђгАЯьЪЧзюДѓЁЂзюжБНгЕФЃЌШнвздьГЩФЯУРжоЮїВПЕиЧјЃЌБШШчЖђЙЯЖрЖћЁЂУиТГЁЂжЧРћЁЂАЭРЙчЕШЙњДјРДБЉгъЃЌЖјФЯЗЧЁЂАФДѓРћбЧЁЂгЁФсЁЂТэРДЮїбЧЕШЙњПЩФмГіЯжИЩКЕЁЃ

ЁЁЁЁФПЧАзищЕгЭе§ДІгкдіВњжмЦкжЎжа(ЭЈГЃжС10дТДяЕНИпЗх)ЃЌвЛЕЉГіЯжвђЬьЦјгАЯьЃЌЕМжТЕБЦкЙЉгІМАУїФъЙЉгІдЄЦкЗЂЩњВЛРћЕФЧщПіЃЌНЋНјвЛВНЬсеёзищЕгЭМлИёЃЌЖјГіПкашЧѓЕФГжајКУзЊвВНЋЪЧТэзигЭЭЛЦЦбЙжЦНјвЛВНзпЧПЕФЬѕМўЃЌжїСІКЯдМ3200СжМЊЬиЯТЗНГже№ЕДЦЋЖрЫМТЗЃЌЖјвЛЕЉЭЛЦЦЃЌдђЪЧЧПСвЕФЭЛЦЦаХКХЃЌЖдзищЕгЭгЩШѕзЊЧПаЮГЩжЇГжЁЃ

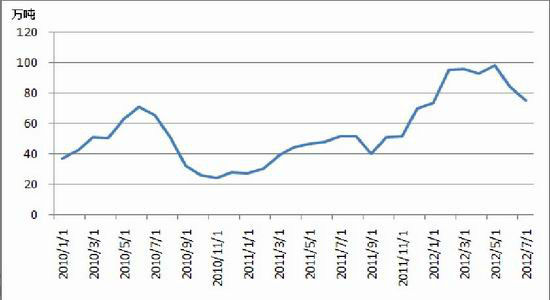

ЁЁЁЁЭМЃКТэзигЭМОНкаддіВњЛиЩ§аЮЪЦД§ЙлЃЌУцСйНЯЖрЬєеН РДдДЃКББОЉжаЦк

ЁЁЁЁББУРКЕЧщЬсеёЃЌУРЖЙПтДцНєеХдЄЦкГжајЗЂНЭЃЌЖдУРЖЙРржЇГжЯджјЃЌЕЋЪЧЙњМЪЪаГЁУРЖЙгЭгызищЕгЭМлИёВюУцСйЛиЙщЃЌзюИпДяЕН200 УРдЊЃЌЖје§ГЃдк100 УРдЊИННќЃЌЛђашУцСйвЛЖЈГЬЖШЕФЛиЙщЁЃдкЙњФквВгаЭЌбљЕФЧщПіЃЌЯжЛѕЫФМЖЖЙгЭгы24 ЖШзищЕгЭМлВювЛЖШРжС2000 дЊ/ЖжИННќЃЌвбОжС2008 ФъИпЮЛИННќЃЌУцСйвЛЖЈЕФЛиЙщвЊЧѓЃЌНќЦкзищЕгЭДѓЗљВЙеЧЃЌЫѕМѕМлВюНгНќ1500 дЊ/ЖжИННќЁЃ

ЁЁЁЁЭМЃКЙњФкНјПкЭњМОЕНРД РДдДЃКББОЉжаЦк

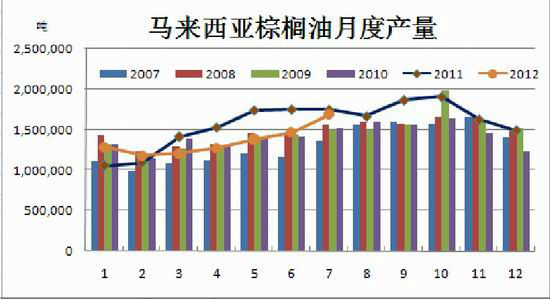

ЁЁЁЁЭМЃКЙњФкзищЕгЭИпПтДцЧщПіж№НЅзЊБф РДдДЃКББОЉжаЦк

ЁЁЁЁЙњФкзищЕгЭНёФъвдРДИлПкИпПтДцбЙСІГйГйФбвдЛКНтЃЌвЛИіЖрдТвдРДЃЌИлПкПтДцЛиТфжС70 ЭђЖжИННќЃЌЕЋШдИпгкЦфЫќФъЗнЭЌЦк40 ЭђЖжзѓгвЫЎзМЁЃВЛЙ§МлИёгХЪЦвдМАашЧѓЭњМОРДСйЖдПтДцНјвЛВНЯТНЕЛђгаНЯДѓАяжњЁЃЖјЧвНёФъвдРДзищЕгЭШЅПтДцЛЏУїЯдЃЌ6-7 БэЙлЯћЗбСПГіЯжЛиЩ§ЃЌдкДЋЭГЕФ8-10 дТЕФЭњдТашЧѓЭЦЖЏСІвВНЋПЩФмАяжњАяжњзищЕгЭАкЭбзюШѕИёОжЁЃ

ЁЁЁЁШ§ЁЂгЭжЌМфМлВюБфЛЏ

ЁЁЁЁзищЕгЭж№НЅУцСйзЊБфЃЌЫцзХашЧѓдіГЄЃЌЛђгаЯрЖдзЊЧПЕФПЩФмадЁЃ

ЁЁЁЁБОдТгЭжЌЧПШѕГіЯжНЯДѓБфЛЏЃЌзищЕгЭЧАЦкзюШѕЃЌгыЖЙЁЂВЫгЭОљаЮГЩНЯДѓЕФМлВюЃЌФПЧАж№НЅХЄзЊШѕЪЦЃЌзпЧПвтдИУїЯдЁЃ

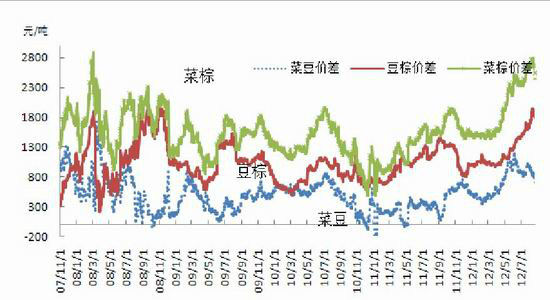

ЁЁЁЁЭМЃКзищЕгЭ1305-ЖЙгЭ1305 ПьЫйЫѕаЁМлВюЃЌзЂвт1500 ИННќЕФЗДИД РДдДЃКББОЉжаЦк

ЁЁЁЁЮвУЧРДПДзищЕгЭ-ЖЙгЭМлВюзпЪЦЭМЃЌНќЦк1305 МлВюзпЪЦОљПЩПДГізигЭЦЋШѕзпЪЦЛђж№НЅУцСйзЊЯђбЁдёЃЌНќЦкМлВюБфЛЏЯджјЃЌПЩдёЛњНщШыМлВюЫѕеЕФНЛвзЁЃ

ЁЁЁЁбЁдё1305 КЯдМЕФдвђдкгкЃЌЖЙгЭ1305 ЭЈГЃЮЊФЯУРДѓЖЙЩЯЪаШѕЪЦдТЗнЃЌЖјзищЕгЭ1305 ЯрЖдДІгкашЧѓКУзЊЃЌЙњФкЭтзищЕгЭМлИёЯрЖдЦЋЧПЪБЕуЃЌвђДЫНЈвщбЁдёДЫКЯдМВйзїЁЃееФПЧАЧщПіПДЃЌ1301 ЖўепМлВюВЂУЛга1305 БфЛЏЯджјЁЃ

ЁЁЁЁзлКЯЩЯЪіЃЌНќЦкгЭжЌЕЅБпзпЪЦЧїгкИпЮЛећРэЃЌЕЋгЭжЌМфзпЪЦГіЯжЗжЛЏЃЌзищЕгЭЯрЖдРћПевђЫигаЫљШѕЛЏЃЌЫцзХГіПкЙњВЩШЁДыЪЉЭЦЖЏГіПкЃЌКѓЦкШєгаГіПкЙњГіПкУїЯдЛиЩ§ЃЌвдМАНјПкЙњНјПкБфЕУИќЮЊЛ§МЋЧуЯђЃЌНЋЛсЭЦЖЏМлВюБфЛЏЯђдЄЦкЗЂеЙЁЃ

ЁЁЁЁВЛРћгкЬзРћЗЂеЙЕФПЩФмвђЫиЃК

ЁЁЁЁашвЊзЂвтЕФВЛРћБфЛЏвђЫигаЃКОМУЗЂеЙдЄЦкНјвЛВНБфЛКЃЌГіЯжШч2008 ФъЕФЮЃЛњЧщПіЃЌзищЕгЭЪаГЁЗнЖюНјвЛВНЯТНЕЃЌжїВњЙњИпПтДцЗЂеЙЧуЯђЯджјЃЌзищЕгЭСьЕјгЭжЌЪаГЁЃЌдђашПМТЧЬзРћВЛРћвђЫигАЯьЁЃЬзРћашЩшжЙЫ№ЃЌзЂвтМлВюШєВЛФмНјШы1500 дЊ/ЖжвдФкашПМТЧМлВюЛсдквЛЖЈЪБМфФкаЮГЩНЉГжЁЃ

ЁЁЁЁББОЉжаЦк бюРђФШ

|

|

|

|

- ЁОаТЮХЁП ШчКЮЫЏОѕзюНЁПЕ

- КгФЯедзїКЃАИЮхОЏВьЛёаЬ

- ЁОЪжЛњЁП евЭЌУћЭЌаеЕФЫ§

- РЫТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП АЎдкаФПкФбПЊЃП

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЗЎЗёШЯХЎгбаЁШ§

- ЯжЪЕЩњЛюжаЕФЗђЦожЎЕР

- ЁОУРХЎЁП аЧзљЕФСЕШЫаѕгя

- ОіеНЦпЯІаЭФаЙЅТдЁОНкШеауЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ГѕСЕЪЧЧхСЙАзЫЎ

- адЪБМфВЛаЕїЪЧвЛжжздЫН

- ЁОгЮЯЗЁП АВзПгЮЯЗЯТди

- iphoneзюаТЩЯЯпгЮЯЗЯТди