下年度种植面积下降 郑棉可多单持有

郑棉1209 合约日K 线图

主要合约一周数据汇集( 单位: 元/吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓量变化 |

| CF1205 | 20445 | 20700 | 20400 | 20610 | 160 | 6.1 万 | 5.3 万 | -2 万 |

| CF1209 | 21170 | 214790 | 21150 | 21380 | 190 | 63.8 万 | 34.9 万 | 1.5 万 |

| 数据来源:CZCE | 交易日期:2012/4/9-2012/4/13 | |||||||

4 月9 日到13 日一周,郑棉期价企稳反弹。主力1209 合约最高上涨到每吨21490 元,周末收盘报每吨21380 元,较前一周结算价每吨上涨190 元。

4 月份是北半球棉花种植的季节,目前看来,中国、印度、美国主产棉国的棉花面积都将下降。再考虑到未来天气不确定性因素,郑棉期价存在反弹的条件。

下年度我国棉花收储托底价格为20400 元,远月1301 合约下方空间有限。策略上,远月1301 合约的多单可以继续持有。

下年度棉花种植面积减少

进入4 月份,棉花进入播种育苗期。美国农业部(USDA)最新预测2012/13 年度美棉意向种植面积约1315.5 万英亩,同比减少11%。

由于2012 年国家继续收储,对稳定棉农植棉信心有积极作用,但由于去年价格大幅下滑,今年国内种植面积或减少10%左右。根据中国棉花信息网调查, 2012 年全国意向种植面积约为7151 万亩,较2011 年主产棉区面积7875 万亩,减少724 万亩,降幅9.2%。根据去年全年平均单产测算,预计2012 年度产量655 万吨。调查数据初步显示,黄河流域预计种植面积2417 万亩,降幅15%。长江流域预计种植面积2054 万亩,降幅8%。西北棉区新疆、甘肃两省预计种植面积2590 万亩,降幅4%。

中、印政策利多棉价

当前,政策环境有意稳定棉花价格。印度政府决定采用类似我国收储的方式调节棉花市场。据官方消息,印度国有棉花公司(CCI)将在2012/13 年度印度新棉上市前收购250 万包(42.5 万吨,籽棉折皮棉量),作为储备之用。加上目前推行的棉花出口控制措施,印度政府内外政策齐施,以求稳定棉花市场。我们认为,从今年3月份开始,印度或逐步转向有管理的出口政策,也就是从宽松的出口政策倾向,转向偏紧的倾向,进而支撑棉花价格。

而我国发改委相关官员也曾表示,在棉价低迷的时候,配额发放和储备投放会掌握好时机和节奏。

从海关总署最新数据显示,2012 年3 月,我国出口纺织品服装约187.90 亿美元,约占3 月份全国商品出口总额的11.34%,同比增加13.4%,结束前两月同比减少的下滑局面,环比增加93.47%。

下年度棉花收储价格托底

另一个重要利多因素是下年度我国棉花收储价格为每吨20400元,继续敞开收储。3 月1 日,国家发改委等部门出台了2012 年棉花收储预案,收储价格为每吨20400 元,较去年19800 元的收储价格提高了600 元。2012 年收储预案与去年基本相同,收储实施范围和棉花品级要求可在特殊情况下经有关部门研究后调整。新增加的内容则包括:对部分地区受灾达不到4 级以上的可以适当放宽到5级收购,等级差率另行规定。

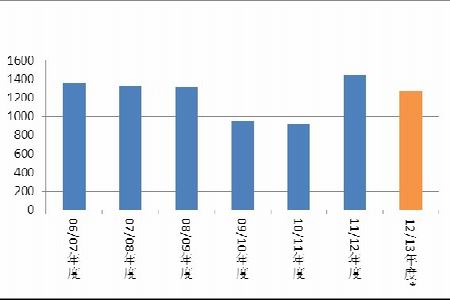

供求关系仍然利空

长期来看,全球棉花总体过剩。USDA 发布的4 月份供需报告显示,2011/12 年度全球棉花总产2681 万吨,调减11 万吨;总消费2345.9 万吨,调减21.3 万吨;期末库存1438.6 万吨,调增81.7 万吨。其中,中国库存总量预计为502.5 万吨,调增65.3 万吨;印度207.9 万吨,调增34.8 万吨;巴西202.6 万吨,调减7.6 万吨;美国74 万吨,调减了10.9 万吨。

全球棉花期末库存持续调增(单位:万吨)

根据最新调查结果,3 月份我国工商业库存合计为374 万吨,较去年同期416.6 万吨略低。但今年纺织企业开机率较低,这些库存基本能够满足本年度需求。

五、郑商所仓单偏高

到4 月13 日,棉花仓单共有2572 张,较前周增加291 张,高于2011 年的同期水平,但低于2010 年和2008 年。我们认为,由于现货价格持续低迷,棉花贸易商套期保值动力增强,增加了棉花空单,这在一定程度上也抑制了郑棉期货价格的持续上涨。

郑商所仓单数量与棉花近月连续收盘价格

交易策略

震荡偏强,1301 多单继续持有

美国农业部报告继续调高了棉花期末库存,利空棉花市场。但中国、印度等国家政策均有意稳定棉花价格,政策面利多棉花期货。由于天气不稳定影响,今年春播较去年略晚。预期下年度国内棉花播种面积较去年有10%左右的降幅,全球棉花面积也有下降。下年度国家继续按照20400 元的价格收储。因此,我们倾向于投资者继续持有1301 合约多单。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|