���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��Ҫ�������ݺ�ת ͭ��ά����������

����2�·ݻ�ͭ�ڻ��������Ƴʿ��������岨�����Ȳ����¶������3000������5%����ָͭ��������61063�㣬����������507���0.84%��������ͭͬ���ʿ������棬������Կ�����7%���ϣ����Ҹ�ǿһЩ����ͭ3�º�Լ����8525�㣬��������184���2.21%��

������ͭ������Ҫ�ܺ����仯��ϢӰ�죬�й����е��ʹ������ϣ����õڶ���Ԯ�������Լ�������Ҫ�������ݵĺ�ת֧����2����Ѯ��ͭ�ķ������ǡ���ͭ�����̴�������ͬʱҲ�ܵ������ֻ����۲�����ѹ�������ǻ�ͭ����ƫ����ԭ��

����2�µ�������ͭ���С��21.61��֣���01��12�³���5.76��ֵ͵�����275%���ѽӽ�2002��5�·ݵĸߵ�24.29��֡�

����ͬ�ڹ���ͭ�г�����ڼ���֮�С�2�·���ͭ�����³���32.8��ּ��ٵ��µ�29.6��֡���ͭ���ļ��ٲ���ԭ�������й����ڵ����ӡ�

�������ϸ��µ��±������dz����ж�ȥ��8�·ݿ�ʼ��һ�������µ���������Ѿ�������һ������������������Ѿ�չ���������ǹ��̽������۵ġ����Ǽ���ά����һ�жϣ�3�����齫ά��12����Ѯ�����������������ơ�

����3������Ѯ����ܳ��ֵ�����������2����Ѯ��ʼ�����������顣��3����Ѯ����������Ľ��������Ƿ��ȵ����ӡ��ص���Ҫ�ļӴ�ͭ�۽��е����Ŀ����Ի�Ӵ�

����һ����ͭ����ͭ����

����ͼ��1����Ҫͭ���������ǵ���

| ��Լ | 1��31�� ���̼� | 2��29�� ���̼� | �ǵ� | ���ǵ��� |

| LME����ͭ����Ԫ/�֣� | 8341 | 8525 | 184 | 2.21% |

| COMEXָͭ��(��Ԫ/��˾) | 3.8 | 3.88 | 0.08 | 2.11% |

| ��ָͭ����Ԫ/�֣� | 60556 | 61063 | 507 | 0.84% |

| �Ϻ�ͭ�ֻ���Ԫ/�֣� | 59450 | 59950 | 500 | 0.84% |

��������2������ع�

����2�·ݻ�ͭ�ڻ��������Ƴʿ�������Ѯ�ǣ���Ѯ���ߵͣ���Ѯ�������ǣ����岨�����Ȳ����¶������3000������5%����ָͭ��������61063�㣬����������507���0.84%��������ͭͬ���ʿ������棬������Կ�����7%���ϣ����Ҹ�ǿһЩ����ͭ3�º�Լ����8525�㣬��������184���2.21%����ͭ������Ҫ�ܺ����仯��ϢӰ�죬�й����е��ʹ������ϣ����õڶ���Ԯ�������Լ�������Ҫ�������ݵĺ�ת֧����2����Ѯ��ͭ�ķ������ǡ���ͭ�����̴�������ͬʱҲ�ܵ������ֻ����۲�����ѹ�������ǻ�ͭ����ƫ����ԭ��

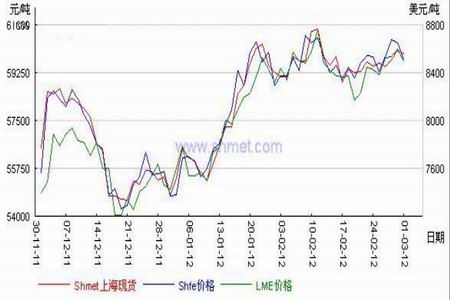

����ͼ��2����ͭ����ͭ����

����2�·ݹ���ͭ�ֻ��г������ڻ��۸���������������������ڹ����ڻ����������Ƕ�3�´���ͭ��������Ԥ�ڵ����ӣ��ֻ��г��ϳֻ���Ҳ�������࣬�����лع鼣������ɽ������ޣ�������ҵ���פ������������൱�������������ͭ���������࣬�������ݰ�ʾ���ڴ�ǰ������δ��������������תΪ��棬��ζ�Ŷ��������Բ�̫�ֹۣ�Ҳ���������ǹ�����������2��29���Ϻ��ֻ��г�����59900-60150Ԫ/�֣�������ĩ������500Ԫ/�֡�

����ͼ��2���Ϻ�������ͭ�ֻ��۸�ͼ

����2�·�ͭ�۵���ҪӰ�������ǹ��ʺ�ۻ�����ı仯���³�������Ϊ�����PMI���ݺ��������ϼ��ٵij���ʧҵ��������Ͷ���������ģ��Ծ��ø��յ�����Ԥ��ʹͭ�����ǡ�ͬʱ�й�����2��7�ճƽ������״ι�����ͥ�Ĵ��������������г��������飬���о���ŷԪ����Ԫ���Ǽ��й�ϣ�����ܹ�ȷ�������ʽ�������ΥԼ����ϢҲ������ͭ�ۣ�ͭ��һ����������5���¸�λ����2����ѮΧ��ϣ�����Ƶĵ�����ȼ�����´�����Ʒ���������к�ŷԪ�ߵͣ��г����Խ��Ƚ����й��������ݣ���ͭ��λ�µ���8500��Ԫ���¡�ֱ��2��18���й����е����������2��21��ŷԪ�Ƴ�����ϣ���ĵڶ���1300��ŷԪ�����ʹ�г�����תů���γ�ͭ��2����Ѯ�����ǡ���Ȼֱ��2��29����ͭ����ͭ��û�д����µĽ����¸ߵ㣬�������������Ʊ������á�

�������Կ���ĿǰӰ��ͭ���ر��ǹ����г�ͭ�۵���Ȼ��Ҫ�Ǻ�ۻ��������ء�Ŀǰ��۾������2011���������ת���ܵ������������ʧҵ�ʽ�������Ϊ��Ҫ���ֵľ��ø��ձ�����ͼ�����ȶ����й�����������������������ȵĿ��ɣ���ʼʵʩ�����������ߵ�ŷ����������Ȼ����ƫ�����¹���������Ƚ���ŷ��ծ��������й����ز������Ծ�����δ�����������ƻ��Ա����Ŀ�����Ҳ���������ĺ�ۻ��������ͷ�Ի��ᣬÿһ��������Ϣ�ij��ֶ���Ϊ���������۸�����ɡ�

����ͼ��4��2012��2����Ҫ����ָ���б�

| PMI | �й� | 2��1�գ�1��PMIΪ50.5�������ڶ����»��������ڴ�ǰ����ʦԤ����ֵ49.5����ʾ��۾������ٻ������������ | ���� |

| �й���� | 2��1���������й�1��PMI��ֵ��������48.8�����ֵ��ƽ������λ���ٿݷ�ˮ��50���·��� | ���� | |

| ���� | 2��1�գ�����1��ISM��PMIΪ54.1��Ϊȥ��6�����������ˮƽ��������Ԥ��ˮƽ��54.5��12��������Ϊ53.1. | ���� | |

| ŷ�� | 2��1�գ�ŷԪ��1��Markit����ҵ�ɹ�������ָ����ֵΪ48.8���Ը���ǰֵ48.7��Ԥ��ֵ48.7�� | ���� | |

| ��ũ��ҵ��ʧҵ�� | ���� | 2��3�����壬����1�·�ũ��ҵ��������24.3��1��ʧҵ���½�0.2%��8.3%��Ϊ2009��2����������͡� | ���� |

| �¹�12�¹�ҵ���� | �¹� | 2��7���ܶ����¹�12�¼�����ҵ���������½�2.9%��12�¹����յ�����ҵ����(����)Ϊ����0.9 | ���� |

| �ܳ���ʧҵ�ȼ����� | ���� | 2��2�գ�����������1��28�յ��ܳ���ʧҵ�������½�1.2���ˣ���36.7���ˣ�Ԥ��Ϊ37.5�� | ���� |

| CPI | �й� | 2��9�գ� 1��CPIͬ������4.5%����������1.5%.����CPI��ȥ��8�·�����������5�����µ��Ժ��ٴγ������ǡ� | ��ƫ�� |

| ������ | �й� | 2��10�����壬���������й�1��ó��˳������µ�165.2����Ԫ������272.78����Ԫ�������г���ǰԤ�ڵ�104����Ԫ�� | ���� |

| ��ҵ���� | ŷ�� | 2��14�ܶ���ŷ��ͳ�ƾ֣�ŷԪ��12�¹�ҵ������ǰ���»�1.1%��������ͬ���»�2.0%�� | ƫ�� |

| �������� | ���� | 2��14���ܶ�����������1���������۽���ǰ������0.4%���������Ե�����Ϊ4014����Ԫ������ʦ��ǰԤ��Ϊ�ɳ�0.9%�� | ���� |

| ZEW����ָ�� | �¹� | 2��14���ܶ����¹��ǿ�ZEW�ƣ�2�µ¹����þ����ж�ָ������5.4��֮ǰ�г�Ԥ��Ϊ��12���ﵽȥ��4��������ߡ� | ���� |

| �ܳ���ʧҵ�ȼ����� | ���� | 2��9�գ�����������2��4��ֹ���ܳ���ʧҵ����������1.5���ˣ���35.8��Ԥ��Ϊ37.0�� | ���� |

| ���ݿ��� | ���� | 2��16�����ģ����������������ص�����1�·����ݿ���������1.5%���ۺϳ�����Ϊ699,000�ף���һ���ֺ���Ԥ�ڡ� | ���� |

| �������̻�����ָ�� | ���� | 2��17�����壬���̻ᣬ����1��������������ָ������0.4%�� | ���Q�� |

| �ܳ���ʧҵ�ȼ����� | ���� | 2��16�գ������� 2��11��ֹ���ܳ���ʧҵ����������1.3���ˣ���34.8��Ԥ��Ϊ36.5�� | ���� |

| ����GDP | ���� | 2��29�գ�����2011����ļ���GDP����Ϊ3.0%������Ԥ�ڵ�2.8%��ǰֵ2.8%�� | ���� |

| PMI��ֵ | ŷ�� | 2��22��������Markit2�·�ŷԪ���ۺϲɹ�������ָ��(PMI)��1�µ�50.4����49.7�� | ƫ�� |

| �й� | 2��22��������2�»���й�����ҵPMI��ֵ����49.7������������ֵ48.8�� | ƫ�� | |

| ��������Ʒ���� | ���� | 2��28�գ�����1������Ʒ�����»�4.0%Ԥ��Ϊ�»�1.0%��Ϊ2009��1�����������12��Ϊ����3.2%��ǰֵΪ����3.0%�� | ���� |

| ����������ָ�� | ���� | 2��28�գ����̻ᣬ2��������������ָ������70.8��Ԥ��Ϊ63,1��ֵ������61.5�� | ���� |

| �ܳ���ʧҵ�ȼ����� | ���� | 2��23�գ�������2��18�յ�����������ʧҵ���������ȣ������ܾ�ֵ�����½�������������ҵ�г������ڻ������ơ� | ��ƫ�� |

| ���ݴ����ָ�� | ���� | 2��27����һ��ȫ��������Э��NAR�����ݴ��������ָ������������2.0%��97.0��Ϊ2101��4��������ߣ�Ԥ��Ϊ����1.0%�� | ���� |

| ����ǩԼ����ָ�� | ���� | 2��27����һ��ȫ��������Э��NAR������1�¼��������ǩԼ����ָ����������8.0%�� | ���� |

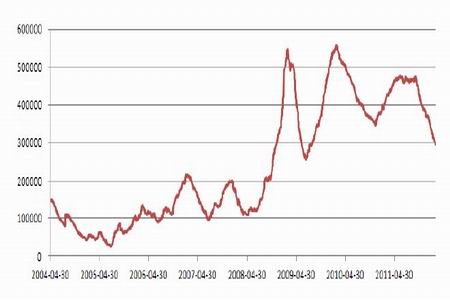

�������ڻ�ͭ����������������ͭ����Ҫ����Ϊ���ڴ���������Ȼû����ȫ����ͬʱ��治������Ҳ�������г��������顣������ͭ�������������ÿ�괺�ں�����ͭ�ӹ���ҵ��Ӵ�ͭԭ���������Ա��������ӵ���Ҫ�����ǽ���2��ͭ���μӹ���ҵ�������Բ������꣬�����ʵ�������ˮƽ������ȡ��������̬�ȣ��г�����ɽ������ǰ�����Ĺۣ����Ծɲ�����������ˮƽ��ͬʱ�����г�ͭ���������ӡ�2�µ�������ͭ���С��21.61��֣���01��12�³���5.76��ֵ͵�����275%���ѽӽ�2002��5�·ݵĸߵ�24.29��֡�

����ͼ��5��������ͭ�ڻ������ͼ

����ͬ�ڹ���ͭ�г�����ڼ���֮�С�2�·���ͭ�����³���32.8��ּ��ٵ��µ�29.6��֡���ͭ���ļ��ٲ���ԭ�������й����ڵ����ӡ�

����ͼ��7��LME���ڻ����

��������3������չ��

�������ϸ��µ��±������dz����ж�ȥ��8�·ݿ�ʼ��һ�������µ���������Ѿ�������һ������������������Ѿ�չ���������ǹ��̽������۵ġ����Ǽ���ά����һ�жϣ�3�����齫ά��12����Ѯ�����������������ơ�

����3������Ѯ����ܳ��ֵ�����������2����Ѯ��ʼ�����������顣��3����Ѯ����������Ľ��������Ƿ��ȵ����ӡ��ص���Ҫ�ļӴ�ͭ�۽��е����Ŀ����Ի�Ӵ�

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|